Накладные расходы

Содержание:

- Пример проекта

- НОРМИРОВАНИЕ НАКЛАДНЫХ РАСХОДОВ

- Состав накладных расходов

- Как рассчитать накладные расходы

- Правила и порядок расчета накладных издержек

- Расчеты по проекту

- Невозвратные издержки

- Себестоимость

- Затраты за отчетный период и себестоимость продукции

- Затраты периода

- Для чего нужно учитывать накладные расходы?

Пример проекта

Приведем вариант расчетов, связанных с утилизацией полиэтиленовых отходов. Твердые бытовые отходы– это товары, потерявшие потребительские свойства. В нашей стране ежегодно производится около 3,8 млрд. тонн всех видов отходов. Их количество составляет 63 млн. тонн/год (в среднем 445 кг на человека). В составе таких отходов на полиэтилен приходится около 29%.

В настоящее время существует два способа сбора ТБО: унитарный и раздельный. Первый вариант сбора отходов не предполагает разделения мусора на отдельные виды. Второй способ возможен только при установке отдельных контейнеров под бумагу, стекло, пищевые отходы, пластик. Для раздельного сбора мусора нужны специальные транспортные средства.

НОРМИРОВАНИЕ НАКЛАДНЫХ РАСХОДОВ

1. Накладные расходы: понятие и состав…………………………………………..3

2. Нормирование накладных расходов….………………………….………………5

3. Порядок определения накладных расходов в локальных сметах……………. 8

Расчетная часть (вариант 5):

Задание 1. Калькуляция сметной стоимости единицы строительного материала ………………………………………………………………………. 15

Задание 2. Единичная расценка ………………………………………….……17

Задание 3.Локальная смета №1 ……………………………………………….20

Задание 4. Локальная смета №2………………………………………………. 26

Задание 5. Объектная смета……………………………………………….…. 34

НАКЛАДНЫЕ РАСХОДЫ: ПОНЯТИЕ И СОСТАВ

Накладные расходы представляют собой совокупность затрат, связанных с созданием необходимых условий для строительного производства, — его организацией, управлением и обслуживанием. Вместе с прямыми затратами они образуют себестоимость строительно-монтажных работ.

Все затраты, входящие в накладные расходы, объединяют по их

назначению в четыре группы.

I. Административно-хозяйственные расходы:

• оплата труда административно-управленческого персонала и выплата единого социального налога;

• служебные командировки и разъезды работников АУП, содержание (аренда) легкового транспорта, включая компенсации за использование личных автомобилей в служебных целях;

• содержание и эксплуатация вычислительной, множительной и другой оргтехники; услуги связи;

• приобретение канцелярских принадлежностей, технической литературы и периодических изданий;

• амортизация зданий (помещений) административно-хозяйственного назначения (арендная плата), оплата земельного налога и коммунальных услуг;

• оплата консультационных, информационных, аудиторских, банковских и прочих услуг;

• представительские и другие административно-хозяйственные расходы.

П. Расходы на обслуживание работников строительства:

• подготовка и переподготовка кадров;

• выплата единого социального налога от фонда оплаты труда рабочих;

• обеспечение санитарно-гигиенических и бытовых условий на строительных площадках, в т. ч. амортизация (арендная плата), перемещение, ремонт и содержание сборно-разборных и передвижных зданий санитарно-бытового назначения;

• охрана труда и техника безопасности, включая затраты на бесплатно выдаваемую спецодежду и средства индивидуальной защиты и взносы по обязательному страхованию от несчастных случаев на производстве и профзаболеваний.

III. Расходы на организацию работ на строительных площадках:

• износ инструмента и производственного инвентаря со сроком службы до 1 года;

• износ и ремонт нетитульных временных зданий и сооружений;

• содержание пожарной и сторожевой охраны объектов;

• расходы, связанные с нормативными работами, содержанием производственных лабораторий, развитием изобретательства и рационализации;

• затраты на благоустройство строительных площадок, подготовку объектов к сдаче в эксплуатацию и др.

IV. Прочие накладные расходы:

• амортизация нематериальных активов;

• платежи по кредитам банков и бюджетным ссудам, кроме выданных на инвестиционные цели;

• затраты на рекламу.

Перечисленные группы накладных расходов включают в сметные нормы. В хозяйственной практике могут иметь место затраты, относимые на накладные расходы, но в нормы не включаемые. Они либо компенсируются заказчиком, либо списываются на финансовые результаты деятельности организации. К таким затратам относятся:

• платежи по обязательному страхованию имущества строительной организации и отдельных категорий работников;

• платежи по добровольному страхованию работников, средств транспорта, строительных грузов, объектов незавершенного строительства, рисков, связанных с выполнением строительно-монтажных работ и др.;

• пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений;

• расходы, возмещаемые заказчиком за счет прочих затрат, относящихся к деятельности подрядчика (затраты на перевозку работников до объекта строительства и обратно, на командирование рабочих, выполнение работ вахтовым методом и др.).

Подробный перечень статей накладных расходов приведен в МДС 81-33.2004, прил. 6.

Структура накладных расходов

Состав накладных расходов

Определение накладных расходов используется в целях подсчета величины всех дополнительных затрат организации. То есть издержек, не задействованных в производстве, но обеспечивающих успешную деятельность предприятия, включая технологические процессы. Как и прямые затраты накладные расходы подлежат включению в себестоимость изготовленных изделий – расчет выполняется не путем отнесения всей суммы на цену, а с помощью пропорционального распределения. О том, как рассчитать процент накладных расходов по формуле, пойдет речь чуть ниже.

Накладные расходы обычно включают в себя:

- Проведение текущих ремонтных работ используемого оборудования, станков, помещений, сооружений, зданий, транспорта и прочих объектов.

- Расчеты с персоналом администрации предприятия, управленческими специалистами, кадровиками и другими работниками, не относящимися к персоналу основного производства. Оплата труда обслуживающего персонала; проведение обучения, повышения квалификации таких сотрудников.

- Отчисления по страховым взносам в части выплат работникам из п. 2 на ОПС, ОМС и ОСС, травматизм.

- Затраты на содержание складских, офисных помещений и зданий, включая оплату коммунальных платежей за электроэнергию, тепло- и водоснабжение, услуги связи и интернета.

- Затраты на уплату арендных платежей за офисные, складские, торговые помещения и здания.

- Затраты на содержание находящихся в собственности компании транспортных объектов.

- Затраты на проведение всевозможных пиар-мероприятий, участие в ярмарках, экспозициях, выставках, рекламные издержки.

- Издержки, образовавшиеся по причине брака производимых изделий, простоев на производстве.

- Затраты по обслуживанию основного производства.

- Затраты на открытие кредитных линий, выплату процентов по обязательствам, сопутствующие расходы, лизинговые платежи.

- Иные издержки.

Издержки производства и себестоимость продукции

Точный состав накладных расходов каждой организации определяется индивидуально, с учетом специфики производства, нюансов отрасли деятельности. Главное, о чем нужно помнить бухгалтеру при разработке рабочего сборника накладных расходов (НР) – это то, что подобные затраты не могут быть напрямую связаны с расчетом себестоимости ГП (готовой продукции). Однако в некоторых случаях достаточно трудно провести четкое разделение между тем, какие существуют в организации основные и накладные расходы. В этом случае рекомендуется ориентироваться на конкретику ситуации и, в зависимости от специфики производимых изделий, включать НР в прямые издержки или дополнительные.

Обратите внимание! На законодательном уровне точный перечень учитываемых накладных расходов закреплен только в медицине и строительной сфере. Компаниям, ведущим деятельность в иных отраслях, следует самостоятельно очертить круг рабочих НР и закрепить их состав в применяемой учетной политике для обоснования расходов и методики расчета себестоимости продукции или услуг (работ)

Агрегированная структура накладных расходов:

- Коммерческие – включают в себя так называемые торговые и логистические издержки, связанные с реализацией ГП или услуг потребителям. Яркий пример – это затраты на погрузочно-разгрузочные работы, упаковку и затаривание изделий, проведение изучений конъюнктуры рынка, рекламные услуги и т.д.

- Общехозяйственные – состоят из издержек организации по управлению и обслуживанию тех цехов и иных подразделений, которые могут входить как в основное производство, так и вспомогательное. К примеру, это зарплата управленческого персонала, амортизация объектов основных средств административного назначения, услуги консультационного (аудиторского, бухгалтерского характера), аренда офисных площадей, др.

- Общепроизводственные – представляют собой совокупные издержки по организации, последующему содержанию, а также текущему обслуживанию имеющихся на предприятии видов производств – от основного до вспомогательного и обслуживающего. Это такие расходы как ремонт оборудования, содержание транспорта, начисление износа ОС, коммунальные затраты, оплата вознаграждения обслуживающему персоналу, страховые выплаты и т.д.

Общепроизводственные и общехозяйственные накладные расходы при калькулировании подлежать пропорциональному отнесению на себестоимость ГП. Как правильно произвести распределение накладных расходов? Особенности вычислений в следующем подразделе.

Как рассчитать накладные расходы

Компания самостоятельно определяет параметры, пропорционально которым будут распределяться накладные затраты.

Компания самостоятельно определяет параметры, пропорционально которым будут распределяться накладные затраты.

При планировании накладных расходов обычно применяют несколько методов:

1. Определение накладных расходов пропорционально фонду оплаты труда работников, занятых на основном производстве, в составе прямых расходов.

Такой метод подойдет для организаций, в штате которых есть значительное количество работников основного производства (преимущественно – использование ручного труда).

ПРИМЕР

Компания занимается грузоперевозками. Фонд оплаты труда составляет 10 млн руб. в год. В 2018 году накладные расходы, согласно плану, имели коэффициент 85% и соответственно составляли 8,5 млн руб. В том же году компания провела сокращение штата с целью уменьшения накладных расходов до 60%.

Следовательно, в 2019 году при сохранении ФОТ рабочим основного производства нормы накладных расходов составят 6 млн руб.

Что это БДР и методы его формирования.Как заполняется табель учета рабочего времени?Что включает в себя себестоимость: https://buhguru.com/buhgalteria/pribyl/formuly-i-raschet-sebestoimosti-edini.html

2. Если в компании производственный процесс в значительной степени автоматизирован, целесообразнее распределять затраты пропорционально объему продаж или машино-часам.

3. Если расходы, прямо не связанные с производством, в значительной степени меньше прямых затрат, логично применить в качестве базы для распределения отношение прямых расходов на производство 1 единицы продукции к общей сумме.

4. Накладные расходы можно определять методом прямого счета по каждой из имеющихся статей затрат.

5. В крупных организациях с широким ассортиментом товаров и сложной инфраструктурой можно применять комбинированные способы расчета накладных расходов.

ПРИМЕРКоэффициент общехозяйственных накладных расходов распределять пропорционально фонду заработной платы, а производственных расходов – пропорционально материальным затратам.

Для планирования и учета накладных расходов вычисляют общую сумму издержек на хозяйственную деятельность организации. Далее высчитывают величину накладных расходов, которая будет включена в смету единицы производимого товара каждого наименования.

Если по закону имеет место плановая себестоимость, размер накладных расходов рассчитывают согласно нормам, которые установлены законодательством для конкретных статей расходов.

В общем расчет накладных расходов делают в соответствии с нормами, установленными в учетной политике компании. Их вычисляют на основе данных прошлых периодов с учетом их планируемых изменений.

При этом организация самостоятельно устанавливает период для проведения расчетов.

ИМЕЙТЕ В ВИДУ

В налоговом учете некоторые виды накладных расходов подлежат нормированию. И это:

- расходы на добровольное страхование работников (п. 16 ч. 2 ст. 255 НК РФ);

- представительские расходы (п. 2 ст. 264 НК РФ);

- расходы на рекламу (п. 4 ст. 264 НК РФ);

- расходы на формирование резервов по гарантийному ремонту и обслуживанию (ст. 267 НК РФ);

- расходы в виде процентов по долговым обязательствам по контролируемым сделкам и контролируемой задолженности (ст. 269 НК РФ);

- расходы на формирование резервов по сомнительным долгам (абз. 2 подп. 3 п. 4 ст. 266 НК РФ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Правила и порядок расчета накладных издержек

Важным этапом расчета дополнительных трат является определение процента накладных расходов от прямых затрат. Для каждой статьи расходов он установлен индивидуально:

- Для административно-хозяйственных – не более 43,45%;

- Для обслуживания рабочего штата – 37,32%;

- Для организации управления работами на объектах – 15,7%;

- Прочие расходы (платеж по кредитам, выплата налогов, амортизация) – 3,53%.

Чтобы начать расчет накладных расходов, следует определить природу их происхождения. На каждом предприятии для расчета накладных расходов формула может быть своя. Главное определиться, к какому процессу они привязаны:

- К участию в инвестиционных проектах и тендерах;

- Формирование рабочих проектов и осуществлению выплат по ним;

- При осуществлении основных и вспомогательных рабочих процессов.

При этом расчет выполняется согласно установленным правилам, исходя из выбранного объекта отчисления. Например, за основу взят фонд заработной платы с определением коэффициента по общехозяйственным накладным затратам, которые должны быть прямо пропорциональны общим затратам предприятия.

В таком случае большинство бухгалтеров определяет суммарную стоимость трат производства по всем статьям хозяйственной деятельности. Далее определяется общая сумма всех накладных расходов. Для этого в смету вносится стоимость одной единицы продукции по каждой категории отдельно.

Вариант расчета, формула и основные критерии должны быть указаны в учетной политике компании с учетом опыта прошлых периодов и прогнозируемых изменений в будущем.

Как происходит распределение накладных трат относительно ФОП, можно посмотреть на примере. Например, предприятие занимается производством мебели на заказ.

За месяц рабочие согласно выработке, получили следующую зарплату:

- табуретов произведено в количестве 100 штук на сумму 1 млн. рублей;

- тумб в объеме 150 штук произведено на 2 млн. рублей;

- шкафов в объеме 100 штук изготовлено на 3 млн. рублей.

Итого ФОП составил 6 млн. рублей.

Накладные затраты составили 1 млн. рублей.

Пропорция расходов согласно формуле проведена следующая:

- на табуреты 0,166 исходя из деления 1 млн. рублей на 6 млн., то есть фонд заработной платы по табуретам всех рабочих составил 16,6%;

- для расчета зарплаты на единицу изделия необходимо 0,166 * 1 млн. рублей и получится 1 666, 66 рублей на штуку.

Согласно законодательству, некоторые косвенные издержки подлежат нормированию, к таким имеют отношение:

- расходы по добровольному страхованию на работников;

- представительские расходы;

- на рекламную кампанию;

- на амортизацию и формированию резервного фонда, связанного с ремонтными текущими работами;

- по долговым обязательствам, выраженным в процентном эквиваленте, относительно контролируемых сделок и займов;

- по сомнительным долгам.

Расчеты по проекту

За последние 2-3 года наметилась тенденция существенного повышения цен на первичное сырье для изготовления изделий из пластмассы и полиэтилена (рост составил 170%). Подобная ситуация существенно снижает финансово-экономические показатели новых небольших производств, которые ориентированы на создание определенного ассортимента продукции. Такая тенденция вынуждает производителей полиэтиленовой продукции искать варианты снижения себестоимости продукции.

При установлении цены на производимую продукцию будем учитывать издержки производства. Такой способ называют методом «средних издержек плюс прибыль». Цена продукции рассчитывается по формуле: P = С*(1+ Рп) + Н, где С — себестоимость; Рп — процент прибыли (наценка); Н — налоги (НДС). Для выхода на рынок установим первоначальную наценку в размере от 40% до 60%. Тарифы страховых взносов, уплачиваемых в Пенсионный фонд РФ, составят 26,0%; в ФСС РФ — 2,9%, в фонды медицинского страхования— 5,1 %.

Постоянными затратами по проекту будет оплата интернета, факса, коммунальные услуги, аренда оборудования и помещений, изготовление рекламной продукции, приобретение патентов, лицензий, выплата заработной платы сотрудникам. Амортизацию определим линейным методом, взяв стоимость оборудования 40 965 евро (1 евро — 68,35 рублей), эксплуатационный срок 5 лет.

Амортизационные отчисления определим по формуле: К = (1/ n) * 100%, где К — норма амортизации в %; n — срок полезного использования основного средства в годах.

К = (1/5)*100% = 20%, амортизационные отчисления: А= (2800000 * 0,2) / 12 = 46 660 руб.

Переменные издержки производства предполагают расходы на материалы и сырье, комплектующие, расходы на энергию и топливо, иные издержки. Себестоимость продукции: S = (VC+FC)/N = (810600+ 971380) / 100000 = 17,92 руб. Для того чтобы предприятие могло закрепиться на рынке, в первые месяцы работы наценка на производимую продукцию 40-60 %. Оптовая цена за 1 кг полиэтиленовых гранул варьируется в диапазоне 25,1-28,7 руб. При производительности 100 000 кг гранул в месяц, прогнозная выручка составит 3 050 500 рублей.

Финансово-экономический риск связан с падением спроса, появлением альтернативного продукта, снижением платежеспособности потребителей, ростом налогов, снижением цен фирмами-конкурентами.

Для минимизации подобных рисков будем своевременно реагировать на изменения, происходящие на рынке.

Технические риски связаны с поломкой оборудования, недостаточным качеством сырья, новизной технологий.

Для минимизации такого вида рисков планируем проведение профилактических работ, осуществлять контроль на каждой стадии производства.

Невозвратные издержки

К этой категории относятся такие расходы, как затраты на уже приобретенные ресурсы, причем общее количество этих ресурсов не зависит от выбора между различными альтернативными вариантами их дальнейшего использования. Другими словами, они представляют расходы, понесенные в результате решений, принятых в прошлом, и не могут быть изменены никаким последующим решением в будущем.

Невозвратные издержки являются для принятия рассматриваемого решения незначимыми, однако они отличаются от нерелевантных затрат, поскольку не все нерелевантные затраты являются невозвратными.

Альтернативные издержки

Иногда для целей принятия решенй необходимо приписать затраты, которые на самом деле денежных трат не требуют.

Альтернативные (или вмененные) издержки — это затраты, измеряющие возможность, которая потеряна или которой пожертвовали в результате выбора одного из вариантов действий, когда от остальных вариантов приходится отказываться.

Альтернативные издержки используются только тогда, когда речь идет о дефицитных ресурсах. Если альтернативного использования ресурсов нет, то альтернативные издержки являются нулевыми, в противном случае, если речь идет о дефицитных ресурсах, альтернативные издержки существуют и должны быть учтены.

Инкрементные и маржинальные затраты

Инкрементные (иногда их называют приростными или дополнительными) затраты и поступления — это разница между понесенными расходами и поступлениями для рассматриваемых видов продукции при каждом анализируемом варианте. Инкрементные затраты могут включать или не включать постоянные издержки. Если постоянные издержки в результате принятия решения меняются, увеличение таких расходов приведет к дополнительным затратам. Если же в результате принятия решения постоянные издержки не меняются, инкрементные затраты по этой составляющей будут нулевыми.

Инкрементные затраты и поступления в принципе похожи на концепцию маржинальных затрат и маржинальных поступлений. Основное различие заключается в том, что маржинальные издержки/поступления представляют дополнительные расходы/поступления только на дополнительную единицу выпускаемой продукции, в то время как инкрементные затраты/поступления отражают дополнительные расходы/поступления в результате выпуска енскольких добавочных единиц продукции.

Позаказная и попроцессная калькуляция затрат

Существует два основных типа систем учета, которые компании могут адаптировать для своих целей: позаказная калькуляция (калькуляция работ) и попроцессная калькуляция (калькуляция процессов).

Позаказная калькуляция относится к системам калькуляции затрат, используемым в организациях, где каждая единица или партия выпускаемой продукции или услуг является уникальной. Это обусловливает необходимость знать издержки по каждой выпускаемой единице продукции и поэтому их приходится вычислять отдельно. Таким образом, термин «заказ» (или «работа») в данном случае относится к каждой отдельной единице или партии выпускаемой продукции. Системы позаказной калькуляции применяются и в тех отраслях, где выпускаются товары или услуги на заказ. Например, такие услуги своим клиентам обеспечивают аудиторские фирмы, так как каждому их клиенту требуются услуги, для предоставления которых необходим разный объем используемых ресурсов.

Системы попроцессной калькуляции применяются к тем ситуациям, когда выпускается множество одинаковых единиц продукции, и необходимости уточнять затраты применительно к каждой из них нет. Здесь продукты выпускаются одинаковыми, требуют одинаковой величины прямых издержек и у них одинаковые накладные расходы. Поэтому уточнять затраты на выпуск каждой отдельной единице не нужно. Вместо этого вычисляются средние затраты на каждую выпущенную единицу, для чего общие расходы, понесенные на продукт или услугу за рассматриваемый период времени, делятся на общее число единиц продуктов или услуг за этот же период.

На практике эти две системы калькуляции представляют полярные стороны одного, общего процесса учета. Более того, характер продукции, выпускаемой во многих организациях, иногда требует комбинирования элементов обоих этих систем.

Себестоимость

Она отражает затраты предприятия (в денежном эквиваленте) на изготовление и реализацию единицы продукции, является одной из основных качественных характеристики результативности производственного процесса. Калькуляция себестоимости характеризует расчет затрат по всем элементам и статьям бюджета.

В основные виды расходов включают бухгалтерскую и управленческую себестоимость. Первый вариант представляет собой расчетный показатель на единицу товара, используемый для налогообложения, он необходим для списывания существующих затрат.

Управленческий вариант является инструментом для увеличения эффективности компании, позволяет оптимизировать и планировать расходы, позиционировать продукцию.

Себестоимость — это все виды бюджетных расходов, которые связаны с применением в производственном процессе природных ресурсов, материалов, сырья, энергетических и топливных элементов, трудовых кадров, иных затрат, связаны с продажами.

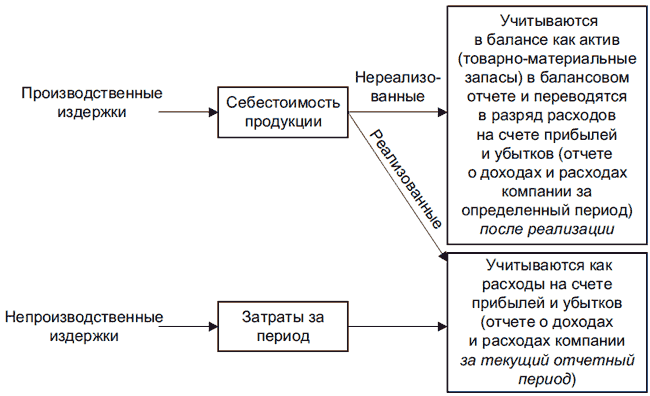

Затраты за отчетный период и себестоимость продукции

Себестоимость продукции — это расходы, идентифицируемые применительно к приобретенным товарам или произведенным для перепродаж.

Затраты за отчетный период — это расходы, не учитываемые при определении себестоимости запасов, поэтому они рассматриваются как расходы, приходящиеся на период, когда они были понесены.

Схема учета затрат за отчетный период и себестоимости продукции:

Динамика затрат

Краткосрочные переменные издержки изменяются прямо пропорционально объему продукции или уровню деятельности, т.е. активизация деятельности в два раза приведет к удвоению переменных издержек. Общие переменные издержки являются линейной функцией, а издержки этого рода на единицу продукции — величиной постоянной.

Постоянные издержки — это расходы в течение рассматриваемого периода времени, остающиеся неизменными по величине в широком диапазоне объемов производства. Общие постоянные издержки являются одинаковыми для всех уровней активности, в то время как постоянные издержки на единицу продукции снижаются пропорционально росту уровня активности.

Полупеременные издержки – расходы, имеющие постоянную и переменную составляющую.

Релевантные и нерелевантные издержки и поступления

Релевантные затраты и поступления или затраты и поступления будущего периода, или значимые затраты и поступления — это те будущие затраты и поступления, которые меняются в результате принятия решения. Те же затраты и поступления, на которые принимаемое решение влияния не оказывает, называются нерелевантными, т.е. к нему не относящимися (незначимыми).

Например, если кто-то из нас должен сделать выбор, отправиться в поездку на собственном автомобиле или не общественном транспорте, налог на автомобиль и затраты на страховку автомобиля в данном случае являются несущественными, поскольку они остаются теми же самыми, независимо от того, какой вид транспорта выбран. Однако затраты на бензин для автомобиля — совсем другое дело, так как они зависят от нашего варианта выбора, и поэтому этот вид издержек является для принимаемого решения релевантным.

Устранимые и неустранимые затраты

Устранимые затраты — это те расходы, которых можно избежать, которые могут быть сэкономлены, если не принимать какой-то альтернативный вариант, в то время как неустранимые затраты будут понесены в любом случае.

Затраты периода

Такие расходы по обычным видам деятельности применяются в западных странах, в которых функционируют методы управленческого учета.

Они предполагают расходы на изготовление продукта (производственные), а также периодические расходы. Первая группа предполагает траты, включающие в себя себестоимость товаров. Это «запасоемкие» расходы, которые связаны с созданием продукции, поэтому подлежат учету в рамках себестоимости.

Такие виды расходов бюджета включают в себя:

- сырьевую базу и материалы;

- заработную плату персоналу, функционирующему на предприятии.

Затраты периода включают коммерческие расходы, предполагающие поставку и продажу работ, товаров, услуг, а также административные траты.

Полную себестоимость реализуемого товара можно рассмотреть как совокупность отдельных элементов.

Для чего нужно учитывать накладные расходы?

Учет нужен для определения конечной себестоимости продукции и процесса

Вопрос относительно учета накладных расходов, и что это понятен, но для чего такой процесс нужен? Необходим такой учет, чтобы посчитать экономическую эффективность всего процесса и объектов в принципе. Выделив прямые затраты, бухгалтер сможет подсчитать экономическую эффективность каждого объекта, какую он несет прибыль. Легко посчитать чистый доход, но тогда возникает вопрос, как же в целом посчитать эффективность процесса, ведь существуют еще дополнительные траты для реализации продукции.

Благодаря такому распределению накладных расходов можно подсчитать траты и убрать лишние объекты, на которых можно сэкономить и повысить доходность предприятия

При этом важно, чтобы они были релевантными, то есть при сокращении неэффективных объектов должны уменьшиться и косвенные издержки. В противном случае сокращение таких объектов может только ухудшить положение и снизить прибыль предприятия

Определенной методики определения состава и разнесения накладных расходов не существует, но осуществление данного процесса и его внесение в учетную политику компании обязательно для сохранения эффективности бизнеса. В результате составления правильной схемы учета можно формировать качественные управленческие отчеты и отслеживать деятельность.