Как списать общепроизводственные и общехозяйственные расходы

Содержание:

- Методика распределения общехозяйственных (косвенных) затрат

- Виды общехозяйственных расходов

- Структура ОХР в таблице

- Учет общехозяйственных расходов на основании примера

- Методы распределения общепроизводственных расходов

- Общехозяйственные расходы при отсутствии деятельности

- Исправляем ошибки в учете

- Как закрывается 26 счет

- Распределение общепроизводственных расходов

- Распределение и списание ОХР

- Описание и использование счета 26

- Затратные счета и их количество

- Примеры

- Общехозяйственные и общепроизводственные расходы

- Список литературы

- Накладные расходы в данных бухгалтерского учета

- Классификация затрат предприятия

- Бухучет: общехозяйственные расходы

- Методы распределения

- 1С

Методика распределения общехозяйственных (косвенных) затрат

После выбора подхода к распределению затрат с учетом особенных характеристик хозяйственной деятельности организации, а также учетной политики необходимо сформировать методику их распределения.

Рассмотрим главные этапы методики, которая получила наиболее широкое распространение среди отечественных организаций.

Сначала косвенные затраты распределяются между обслуживающими и производственными подразделениями центрами ответственности фирмы.

Затем косвенные затраты перераспределяются из обслуживающих подразделений в производственные. После чего происходит расчет цеховых ставок, по которым распределяются косвенные затраты для всех производственных подразделений.

Организация самостоятельно выбирает базу для распределения косвенных затрат, опираясь на специфические особенности ее деятельности, отражает базу в учетной политике компании. База фиксируется и в течение года остается без изменений.

Широко распространенные способы распределения базируются на учете: основной зарплаты, нормо-часов, которые отработаны основными работниками производства, количеству времени работы станков.

Виды общехозяйственных расходов

Прежде всего к общехозяйственным расходам относятся расходы на рабочую силу, а именно:

- подготовка, набор и обучение персонала;

- техническое и производственное управление;

- администрация и менеджмент;

- мероприятия по охране труда;

- разъезды сотрудников для нужд компании;

- переподготовка сотрудников;

- отпуска сотрудников.

Не менее важными видами общехозяйственных расходов, обеспечивающих рабочий процесс, являются:

- арендная плата и содержание недвижимости;,

- телефонные и почтовые переводы;

- приобретение канцелярских принадлежностей;

- типографские расходы;

- консультационная помощь и услуги информационного характера

К общехозяйственным расходам также относятся обязательные платежи организации в соответствии с требованиями законодательства:

- налоги и сборы в бюджет;

- отчисления в фонд социальной защиты населения;

- аудиторские проверки;

- сотрудничество со сторонними организациями.

Независимо от рода деятельности организации, каждая имеет свои общехозяйственные расходы. Учет этих расходов необходимы для анализа, контроля и их дальнейшего распределения

Современные средства автоматизации позволяют существенно упростить эту процедуру, что важно и для сотрудников бухгалтерского отдела компании, и для руководства

Структура ОХР в таблице

Полный перечень затрат на общехозяйственные нужды с примерами:

| Основные категории | Состав | Примеры |

| Административно-управленческие расходы | Заработная плата руководящего персонала, секретариата, бухгалтерии, отдела кадров и юротдела.

Страховые взносы и другие начисления на заработок АУП. Представительские затраты организации. Расходы на оплату командировок и служебных поездок. Оплата почтовых услуг, телефонии, интернета, связи, прочее. Услуги охраны. |

Должностной оклад и премия директора организации, страховые взносы за отчетный месяц.

Оплата почтовых марок для отправки деловой корреспонденции. |

| Ремонт и амортизация | Затраты экономического субъекта на ремонт непроизводственного оборудования.

Амортизационные отчисления по основным средствам и нематериальным активам, не задействованным в производственном цикле. |

Ремонт служебного автомобиля генерального директора.

Амортизация по офисным помещениям АУП и бухгалтерии. |

| Материальное обеспечение | Приобретение товарно-материальных ценностей и нематериальных активов для обеспечения общехозяйственных нужд. | Покупка компьютеров для секретаря.

Приобретение специализированных программ для бухгалтерии. |

| Аренда | Оплата аренды для АУП. | Расчеты по ежемесячным арендным платежам за офис дирекции организации. |

| Бюджетные платежи | Налоги, сборы, взносы. | Оплата фискальных платежей в бюджет РФ. |

| Прочее | Консультационные, информационные, аудиторские услуги. | Оплата внешнего аудиторского контроля. |

Учет общехозяйственных расходов на основании примера

Синтетический учет общехозяйственных расходов в течение месяца ведется в корреспонденции со счетами:

| Дт 26 Кт 02 | Начислена амортизация оборудования, которое используется для административно-хозяйственных нужд |

| Дт 26 Кт 05 | Начислена амортизация по нематериальным активам, используемым в административно-хозяйственной сфере |

| Дт 26 Кт 10 | Израсходованы сырье, материалы, хозяйственный инвентарь, используемые в административно-хозяйственной сфере |

| Дт 26 Кт 21 | На административно-хозяйственные цели отпущены полуфабрикаты собственного производства |

| Дт 26 Кт 43 | Часть готовой продукции направлена на собственные административно-хозяйственные нужды |

| Дт 26 Кт 60 (76) | Отражены расходы на услуги поставщиков и подрядчиков на основании актов для общехозяйственных нужд предприятия |

| Д 26 Кт 70 | Начислена оплата труда общехозяйственному персоналу |

| Дт 26 Кт 69 | Отнесены на затраты суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда общехозяйственного персонала |

| Дт 26 Кт 71 | В соответствии с авансовым отчетом подотчетного лица списаны представительские расходы |

| Дт 26 Кт 97 | На общехозяйственные затраты списана доля расходов будущих периодов |

Пример

За месяц архитектурно-проектное бюро произвело следующие расходы.

Заработная плата сотрудников, выполняющих проектные работы, составила 500 000 руб.

Заработная плата администрации — директора организации и бухгалтера — составила 120 000 руб.

Сумма страховых платежей в фонды, относящиеся к оплате труда администрации, составила 36 240 руб.

Амортизация оборудования для геологоразведочных работ составила 25 000 руб., амортизация ноутбука и многофункционального устройства, которые использует в своей работе бухгалтер, составила 5 000 руб.

Стоимость расходных материалов для многофункционального устройства, приобретенных для администрации, составила 6 000 руб.

В течение месяца на счете 26 формируются следующие проводки:

- Дт 26 Кт 70 — 120 000 руб. — начислена оплата труда директору и бухгалтеру.

- Дт 26 Кт 69 — 36 240 руб. — отнесены на затраты суммы взносов в фонды по оплате труда директора и бухгалтера.

- Дт 26 Кт 02 — 5 000 руб. — начислена амортизация ноутбука и многофункционального устройства.

- Дт 26 Кт 10 — 6 000 руб. — на нужды администрации использованы расходные материалы для многофункционального устройства.

Методы распределения общепроизводственных расходов

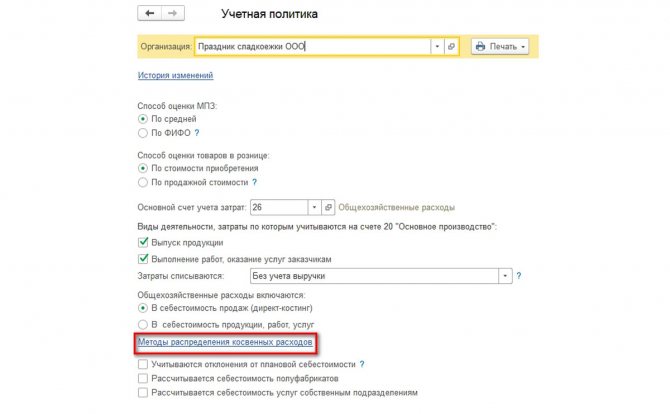

Для разнесения расходов требуется установка базы разнесения или выбор метода разнесения. Установка методов производится в учетной политике организации:

Рис.3 Установка методов

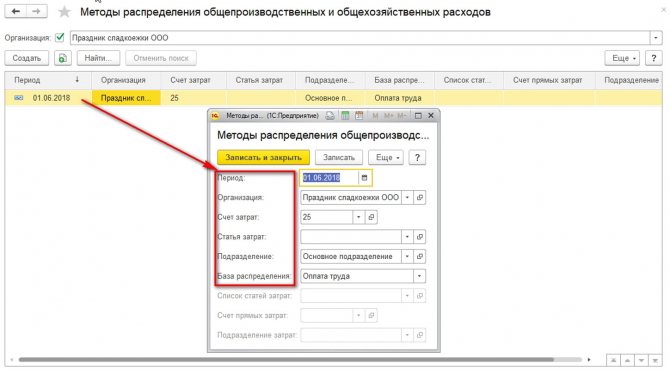

Методы разнесения представляют собой записи в регистре сведений, которые устанавливаются для каждой организации:

Рис.4 Записи в регистре сведений

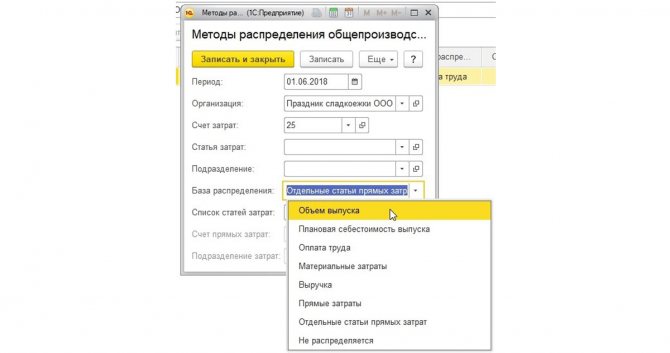

Показанная на скриншоте запись регистра трактуется следующим образом: начиная с 01 июня 2020 года, в организации ООО «Праздник сладкоежки» затраты по счету 25 в разрезе любой статьи затрат и подразделения «Основное подразделение» разносятся пропорционально оплате труда. В качестве базы можно выбирать одно из предложенных типовых значений:

Рис.5 Одно из предложенных типовых значений

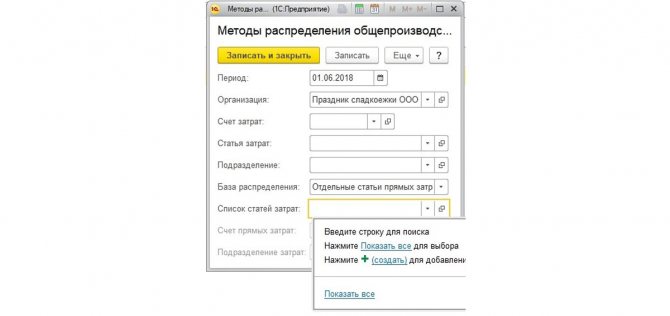

В зависимости от вида базы в регистре становятся доступными для заполнения другие необходимые поля. Например, для отдельных прямых статей необходимо указать их перечень с помощью подбора:

Рис.6 Указываем перечень с помощью подбора

Как правило, в учетной политике предприятия устанавливается одна база для общепроизводственных затрат по всем статьям и по всем подразделениям. Для сокращения количества записей методы могут быть установлены сразу для всех статей и подразделений. Чтобы установить метод для всех статей единовременно, достаточно не заполнять в регистре сведений значение статьи затрат. Тот же принцип действует для счета затрат и подразделения организации.

Необходимо учесть, что система работает с методами распределения в порядке приоритетов. Наивысшим приоритетом обладает та запись, которая содержит более детализированную информацию.

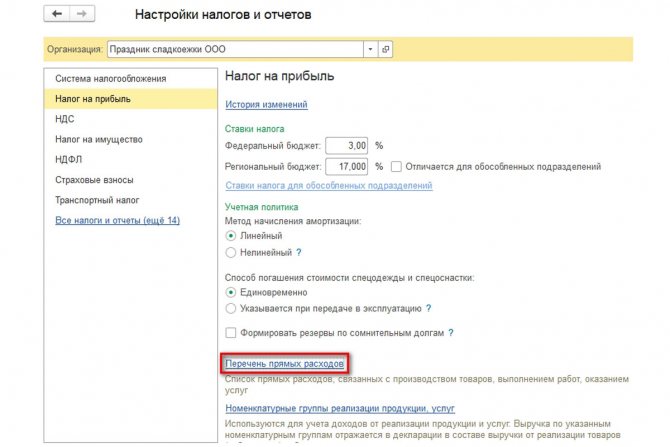

Следующим важным параметром для разнесения общепроизводственных затрат является настройка перечня прямых расходов для налогового учета расходов по налогу на прибыль. Их перечень настраивается в разделе налогов и отчетов для конкретной организации:

Рис.7 Настройка перечня прямых расходов для налогового учета расходов по налогу на прибыль

Указанный перечень определяет виды статей затрат, которые не будут относиться к расходам текущего периода для целей налогообложения прибыли, а войдут в себестоимость ПРУ и могут быть оставлены в незавершенном производстве, если на предприятии имеет место длительный производственный процесс:

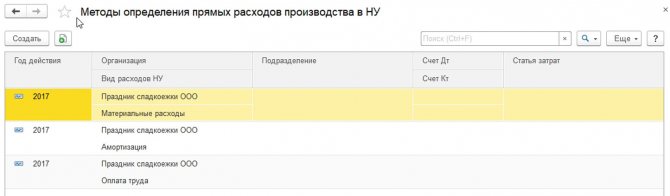

Рис.8 Перечень определяет виды статей затрат

В нашем примере к прямым причисляются материальные траты, амортизирование и зарплата для всех подразделений и счетов затрат.

Бесплатная консультация эксперта

Наталия Сиворина

Консультант-аналитик 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Общехозяйственные расходы при отсутствии деятельности

Ситуация: как в бухучете отражать общехозяйственные расходы, если доходов от своей деятельности организация не получает?

Общехозяйственные расходы (например, зарплату управленческого персонала, расходы на аренду офиса и другие расходы, связанные с освоением и развитием бизнеса), как и остальные расходы, нужно учитывать независимо от того, приведут они к получению дохода или нет (п. 16–18 ПБУ 10/99). Поэтому, даже если организация не получает доходов от своей деятельности, эти расходы все равно должны быть полностью отражены на счетах бухучета.

Общехозяйственные расходы, которые отражаются на одноименном счете 26, учитывайте одним из следующих способов:

списывайте их на счет 20 «Основное производство»;

учитывайте их на счете 91 «Прочие доходы и расходы» на субсчете «Прочие расходы».

В первом случае общехозяйственные расходы будут учитываться в составе расходов основного производства (т. е. по дебету счета 20 (Инструкция к плану счетов)), формируя полную себестоимость готовой продукции. Когда организация начнет получать доходы, с учетом этих затрат будет формироваться финансовый результат от реализации (п. 18 и 19 ПБУ 10/99).

Во втором случае расходы будут непосредственно формировать финансовый результат (убыток) отчетного периода (т. е. учитываться по дебету счета 91-2) (Инструкция к плану счетов).

До 1 января 2011 года общехозяйственные расходы можно было учитывать, используя еще и счет 97 «Расходы будущих периодов». С 1 января 2011 года такой возможности у организаций не осталось. Такой вывод следует из подпункта 14 пункта 1 изменений, утвержденных приказом Минфина России от 24 декабря 2010 г. № 186н.

Выбранный порядок распределения расходов определите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

Исправляем ошибки в учете

Применение автоматизированного учета существенно облегчает ведение учета. В специализированных бухгалтерских программах не редки ошибки. Почему не закрывается 26 счет:

- Проверьте настройки учетной политики в программном продукте. Следуйте подсказкам, которые дает программа, либо обратитесь к разработчикам.

- Проверьте правильность регистрации операций в спецпрограмме. В большинстве случаев ошибки кроются в пересортице (например, бухгалтер ошибся в реквизитах или номенклатуре).

- Проконтролируйте даты регистрации операций. Например, в ПП «1С» даты регистрации хозяйственной операции играют ключевую роль в формировании бухгалтерских данных.

Чтобы избежать ошибок, систематически формируйте оборотную ведомость и проверяйте карточку бухсчета 26.

Как закрывается 26 счет

Способ, как закрыть 26 счет, зависит от метода формирования себестоимости продукции. Такой выбор компания обязана регламентировать в учетной политике. В настоящее время используются два метода:

- по фактической себестоимости;

- по сокращенной себестоимости или метод директ-костинг.

При списании ОХР по фактической себестоимости затраты следует списывать на бухсчет 20 «Основные производства». Отметим, что если в учете компании имеются вспомогательные или обслуживающие производственные цеха, то затраты следует распределять еще и между 23 и 29 бухсчетами соответственно. Однако списать ОХР можно на данные счета бухгалтерского учета, только если компания выполнила такие услуги, работы в пользу сторонних организаций. Порядок отнесения затрат и способ их распределения между бухсчетами списания следует закрепить в учетной политике.

Бухгалтерская запись:

На какой счет закрывается счет 26 при методе директ-костинг? Если организация работает по сокращенной себестоимости, то списывать траты на общехозяйственные нужды следует сразу на сч. 90-2 «Себестоимость продаж».

Бухгалтерская проводка:

Распределение общепроизводственных расходов

Некоторые компании для распределения ОП расходов на себестоимость готовой продукции используют специальный коэффициент, который исчисляется по формуле:

где:

- Копр — коэффициент трат, отнесенных к ОПР;

- ОПРмес — расходы за отчетный месяц;

- Бопр — общая база распределения общепроизводственных расходов.

Этот показатель помогает узнать сумму ОПР (сколько рублей), которая приходится на 1 рубль базы распределения.

Распределять общепроизводственные расходы можно по объемам произведенной продукции в разрезе видов продукции, по размерам начисленной заработной платы основного персонала, по каждому виду ГП либо по стоимости МПЗ, направленных на ОП.

Например, за март 2020 г. ОПР составили 150 000 рублей. В учетной политике компании указано, что ОПР распределяются пропорционально прямой начисленной заработной плате основного персонала в разрезе видов готовой продукции.

Начисленная зарплата за март:

- продукт № 1 — 500 000 рублей;

- продукт № 2 — 750 000 рублей;

- продукт № 3 — 250 000 рублей.

Итого 1 500 000 руб.

Вычисляем коэффициент:

Распределяем общепроизводственные расходы по произведенным продуктам:

- продукт № 1 = 500 000 × 0,1 = 50 000 руб.;

- продукт № 2 = 750 000 × 0,1 = 75 000 руб.;

- продукт № 3 = 250 000 × 0,1 = 25 000 руб.

Суммы отражаются проводками в учете:

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Списаны ОПЗ в счет основного производства |

20 |

25 |

150 000 |

|

В том числе по видам готовой продукции: |

|||

|

Продукт № 1 |

50 000 |

||

|

Продукт № 2 |

75 000 |

||

|

Продукт № 3 |

25 000 |

Распределение и списание ОХР

Общехозяйственные расходы в производстве по окончании учетного периода должны быть распределены, поскольку носят косвенный характер. Если организация выпускает один вид продукции, все ОХР переносятся на затраты по этому виду продукции целиком, т.е. можно сказать, что они «распределены» на него в полном объеме. Если видов продукции несколько, то ОХР распределяются на них пропорционально.

Базой распределения могут стать:

- оплата труда работников производства;

- прямые производственные затраты;

- выручка от продажи продукции;

- объем выработанной продукции и пр.

Организация самостоятельно принимает решение о выборе базы распределения ОХР и закрепляет ее в учетной политике. Одним из наиболее распространенных является распределение по заработной плате рабочих, занятых в производстве.

Пример распределения ОХР по базе – по оплате труда на производстве продукции

Распределению ОХР = ОХР периода/производственный ФОТ по периоду, где «период», как правило, — это «год», но могут быть взяты и предыдущий квартал, и полугодие.

Распределение ОХР по видам продукции А, В, С:

ОХР (А) = К * ФОТ (А),ОХР (Б) = К * ФОТ (Б),ОХР (С) = К * ФОТ (С).

Расчет: Пусть условно имеется субъект малого бизнеса, чьи непроизводственные затраты минимизированы, по сравнению с производственными. Сумма ОХР за период составила 200000 рублей. ФОТ производства за период – 600000 рублей, по продукции А — 300000, Б — 200000, С — 100000 рублей. Получаем:

- К распред. ОХР = 200000 / 600000 = 0,3333.

- ОХР (А) = 0,3333 * 300000 = 100000.

- ОХР (Б) = 0,3333 * 200000 = 66667.

- ОХР (С) = 0,3333 * 100000 = 33333.

Итого: 200000.

Зная объем выпущенной продукции по видам, можно путем деления общей суммы затрат по видам на количество единиц соответствующей продукции исчислить ОХР в с/сти единицы изделия.

Аналогично ведется расчет и по другим, выбранным организацией, базам распределения.

Списывают ОХР тремя способами:

- С использованием счета 20 «Основное производство», переносом накопленных затрат в дебет этого счета с кредита 26 «ОХР», как об этом говорилось выше: на один вид продукции полной суммой, либо используя распределение по видам продукции.

- С использованием счета 90, субсчет «С/сть продаж». Затраты таким образом списывают организации и фирмы, оказывающие различные услуги (бухгалтерское сопровождение, консалтинг и т.п.), ведущие непроизводственную деятельность.

- С использованием т.н. метода директ-костинг. Суть его заключается в разделении затрат: на счете 20 собираются все производственные расходные статьи, которые затем подлежат списанию на продукцию, а на счет 90 полной суммой списываются ОХР (см. ПБУ10/99, абз. 2 п. 9).

Описание и использование счета 26

Счет 26 «Общехозяйственные расходы» служит для сбора сведений о затратах на нужды управления, не связанные непосредственно с производством продукции, выполнением работ, оказанием услуг. Агенты, брокеры, дилеры, экспедиторы, то есть не связанные с производством организации, используют счет 26 как основной при ведении своей деятельности, обобщая на нем информацию обо всех своих расходах и списывая их на счет учета продаж.

Торговые фирмы не используют в своей деятельности счет 26 и все расходы без исключения относят непосредственно на счет 44 «Расходы на продажу».

Об основных составляющих затрат, учитываемых на счете 44 «Расходы на продажу», читайте в статье «Бухгалтерские проводки на коммерческие расходы».

Аналитический учет по счету 26 ведется непосредственно по статьям расходов, местам их возникновения.

Затратные счета и их количество

Затратные счета в бухгалтерском учете представляют собой список счетов, которые собирают расходы хозяйственной деятельности фирмы с последующей их передачей на финансовый результат, а также собирают расходы на производство продукции, выполненных работ.

Основных счетов затрат – 11. К ним относятся: 20, 23, 25, 26, 28, 29, 44.1, 44.2, 44.3, 90, 91.

При этом 90 и 91 счета следует рассматривать не как счета-группы, а только их конкретные субсчета.Для счета 90 – это 90.2, 90.7, 90.8.Для счета 91 – это 91.2.

В итоге, общее количество составит 13 счетов. Это – 20, 23, 25, 26, 28, 29, 44.1, 44.2, 44.3, 90.2, 90.7, 90.8, 91.2

Следует отметить, что каждый счет-группа из списка может быть представлен в субсчетах. Это зависит от требований в конкретном предприятии для конкретной деятельности. Такое явление хорошо видно в плане счетов, например для 20-х счетов. Возьмем, к примеру, программу 1С Бухгалтерия и 1С Бухгалтерия для сельскохозяйственных предприятий. Вот такие там будут настройки у 20 счета «основное производство».

20 счет в 1С Бухгалтерия

20 счет в 1С Бухгалтерия сельскохозяйственного предприятия

А вот настройки для 44 счета – «Расходы на продажу»

В программе 1С Бухгалтерия

Еще раз – 1С Бухгалтерия

Итак, минимальное количество затратных счетов в бухгалтерском учете – 13.

Примеры

Возьмем условную компанию, которая ведет деятельность в сфере строительства. По итогам месяца ею были произведены следующие списания:

- по основному производству на 1,5 млн. рублей

- по вспомогательному производству на 0,3 млн. рублей

- по производственным расходам на 1,7 млн. рублей

- по общехозяйственным расходам на 0,4 млн. рублей

Чтобы установить, какую часть расходов, указанных в последнем пункте, стоит отнести к вспомогательному и основному производству, необходимо сделать следующие расчеты:

- На основное производство: 1 500 000 / 1 700 000 * 400 000 = 352 941 рубль.

- На вспомогательное производство: 300 000 / 1 700 000 * 400 000 = 70 588 рублей.

Общехозяйственные и общепроизводственные расходы

Специалисты в области бухгалтерского учета могут легко провести грань между понятиями общепроизводственные и общехозяйственные расходы, однако для обывателя они могут показаться схожими или даже равнозначными. Для сбора информации о таких расходах применяется счет 25 и 26 в бухгалтерском учете.

Общехозяйственными называют расходы, которые являются общими для каждого из подразделений компании. А общепроизводственными будут расходы, которые принадлежат только производственному звену предприятия. К примеру, заработная плата юридического отдела компании является общехозяйственными расходами, а заработную плату сотрудников механического цеха, осуществляющих обслуживание производственного оборудования, основного и вспомогательного производств, необходимо отнести к общепроизводственным расходам.

Список литературы

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02: Приказ Минфина России от 19.11.2002 N 114н.

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Приказ Минфина России от 06.05.1999 N 33н.

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99: Приказ Минфина России от 06.05.1999 N 32н.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина России от 29.07.1998 N 34н.

- http://www.lgl.ru.

- http://www.consultant.ru.

- http://www.garant.ru.

М.В.Беспалов

К. э. н.,

доцент

кафедры бухгалтерского учета,

анализа и аудита

Тамбовский государственный университет

им. Г.Р.Державина

Накладные расходы в данных бухгалтерского учета

Общехозяйственные и общепроизводственные расходы в суммарном выражении отражаются на синтетических счетах 25 и 26. Оба счета сальдо на конец месяца не имеют, т. к. служат для сбора и распределения затрат основного производства. Суммы списывают на счет 20, осуществляя проводки Дт 20 Кт 25/26. Некоторые предприятия (например, предоставляющие посреднические услуги) все административные и общехозяйственные расходы учитывают на счете 26, не используя при этом счет 20.

По счетам 25, 26 ведут также аналитический учет. Субсчета открывают для каждого цеха, а также по отдельным статьям общехозяйственных расходов. При заполнении бухгалтер основывается на данных первичной документации и прочих разработанных предприятием форм учетных регистров. Дополнительно ведут ведомости № 12 и 15 для учета общепроизводственных и общехозяйственных затрат.

Классификация затрат предприятия

Совокупные затраты — это все расходы компании, которые она несёт для организации производства и сбыта продукции. Это понятие включает в себя две категории затрат: прямые и косвенные.

В категорию прямых затрат в первую очередь закупка основных материалов для производства необходимой продукции, а также оплата труда производственных сотрудников компании. К косвенным затратам относятся расходы, направленные на обеспечение процесса производства продукции, но напрямую с ним не связанные, например, аренда помещения или административные функции.

Общехозяйственные расходы относятся ко второй категории затрат, так как они направлены на поддержание работы компании в целом, а в частности — это заработная плата сотрудников компании, в том числе управляющего состава, различные отчисления в страховой и социальный фонды, оплата медицинского страхования, а также траты на перемещения сотрудников на всевозможные задания.

Бухучет: общехозяйственные расходы

В течение отчетного периода общехозяйственные расходы отражаются по дебету одноименного счета 26:

Дебет 26 Кредит 10 (21) – списаны материалы (полуфабрикаты собственного производства), израсходованные на общехозяйственные нужды;

Дебет 26 Кредит 70 – начислена зарплата административно-управленческого и общехозяйственного персонала;

Дебет 26 Кредит 69 – начислены взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний с зарплаты административно-управленческого и общехозяйственного персонала;

Дебет 26 Кредит 60, 76 – учтена в составе общехозяйственных расходов стоимость работ (услуг), выполненных сторонними организациями (например, аудиторские, консультационные услуги);

Дебет 26 Кредит 02 (05) – начислена амортизация по основным средствам (нематериальным активам) общехозяйственного и управленческого назначения.

Методы распределения

Для грамотного управления расходами, которые можно отнести к категории общехозяйственных, ведется специальная ведомость. Самый распространенный способ связан с поэтапным разнесением между всеми без исключения объектами, основываясь на уровне дохода работников, представляющих данный сектор.

Нередко приходится сталкиваться с тем, что определенные виды ограничены в форме лимитов или других типов, использующихся в системе налогообложения.

При списании любых расходов на разных направлениях хозяйственной деятельности первоначально организуется четкое разделение на незаконченные и готовые товарные партии. Выделяется особая часть для оплаты вспомогательных работ, а также на себестоимость услуг.

В результате от того, как реализуются процессы в отдельных цехах и отделах, на практике применяются разные методы, по которым данные расходы могут распределяться:

- На основании зарплаты работников. Считается самым удобным и практичным среди предприятий, где используется принципиально разный уровень механизации и автоматизации. Именно этот метод позволяет гарантировать учет этих факторов, даже выраженных в разных степенях. Учитывает, насколько производство является трудоемким.

- На основании трат по переделу. Используется в нефтяной отрасли.

- На основании выпущенной/произведенной продукции. Актуален при изготовлении стройматериалов, в области горнодобывающей и металлургической промышленности.

Примечательно, что какой бы метод не был выбран, используется единый алгоритм:

- Перечень трат за определенный период выделяется из регистра учета.

- Организуется суммирование элементов, основанное на формировании уровня расходов при определении экономической стратегии предприятия.

- Устанавливается параметр, обеспечивающий необходимый результат.

- Производится расчет по общей сумме с учетом отдельных базовых элементов.

Выбор определенного метода зависит от отрасли, в которой представлено предприятие.

1С

В настоящее время учет общепроизводственных и общехозяйственных затрат ведется в бухгалтерских базах и программах группы 1С. Методы распределения косвенных расходов регламентируются специальными настройками. При расчете себестоимости ОПР и ОХР необходимо в закладке «производство» поставить флажки напротив утвержденной базы. При списании на расходы будущих периодов необходимо установить срок и сумму. Для включения затрат в финансовый результат заполняется соответствующая закладка. При запуске функции «закрытие периода» общепроизводственные и общехозяйственные затраты, накопленные на 25 и 26 регистрах, автоматически списываются в дебет указанных счетов. Данный процесс формирует себестоимость готового продукта.