Внереализационные расходы: что это, разновидности, учет

Содержание:

- Какие направления затрат включают в себя внереализационные расходы

- Как учесть уплату штрафов и пеней по договорам в налоговом учете по налогу на прибыль

- Налоговые нововведения

- Убытки, входящие в состав внереализационных расходов

- Резерв сомнительных долгов

- Почему расходы из статьи 265 НК РФ называют внереализационными?

- Судебные сборы

- Налоговые ставки

- Прочие доходы и расходы в бухгалтерском учете

- Какие расходы учитываются в составе внереализационных расходов при расчете налога на прибыль

- Что признается расходами согласно п. 1 ст. 252 НК РФ?

- Какие расходы можно включить в расчет налоговой базы по налогу на прибыль

- Какими документами подтверждать расходы

- Учет и управление операционными расходами

- Аннулирование производственных заказов

- Формирование доходов и расходов внереализационного характера

- Перечень видов внереализационных доходов

- Момент отражения внереализационных расходов в налоговом учете

- Могут ли другие расходы оказаться внереализационными?

- Пример

Какие направления затрат включают в себя внереализационные расходы

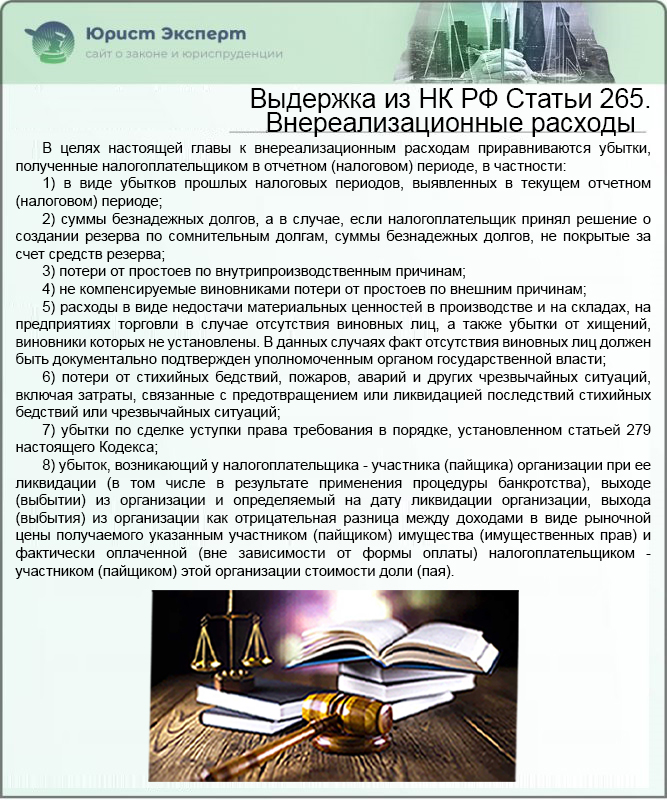

Все расходы организации, которые могут быть отнесены к внереализационным, учитываются при определении величины налога на прибыль отдельно. Каждое из этих направлений затрат представлено в статье 265 НК РФ. Рассмотрим их далее в списке.

- Содержание материальных имущественных объектов, переданных в лизинг.

- Уплачиваемые по различным займам и кредитам проценты.

- Отрицательная разница между курсами валют.

- Денежные отчисления в резерв по долгам, вызывающим сомнение.

- Расходы, понесенные в ходе судебных тяжб.

-

Траты, ушедшие на оплату услуг кредитной организации. Иногда данный пункт ошибочно относят к косвенным расходам, но это не верный подход, так как они являются именно внереализационными.

- Убытки, понесенные за прошедшие годичные периоды работы, которые были обнаружены непосредственно в текущем отчетном периоде.

- Величины долгов, считающихся безнадежными, которые не покрываются за счет созданного для погашения сомнительных долгов запаса.

- Недостачи в запасах также можно отнести в данный список, но только в том случае, если лицо, виновное в том, что они образовались, установить не получилось, и, как следствие, не получилось взыскать с него компенсацию.

- Потери, понесенные в рамках возникновения обстоятельств форс-мажорного характера, а также ситуациями чрезвычайного типа.

- Денежные потери, которые образовались в момент заключения договора об уступке права требования.

Выдержка из НК РФ Статьи 265. Внереализационные расходы

Критерии признания внереализационных расходов

Главными критериями признания внереализационных расходов являются:

- данные, имеющие документальное подтверждение;

- непрямая экономическая обоснованность.

Главными критериями расходов внереализационного типа можно считать непрямую экономическую обоснованность, а также наличие подтверждающих их документов

Как учесть уплату штрафов и пеней по договорам в налоговом учете по налогу на прибыль

Штрафы и пени за нарушение договорных (долговых) обязательств, которые вы признали добровольно или на основании вступившего в законную силу решения суда, включайте во внереализационные расходы (пп. 13 п. 1 ст. 265 НК РФ).

При методе начисления штрафы, пени и иные санкции по договорам признаются на одну из следующих дат (пп. 8 п. 7 ст. 272 НК РФ):

- в день признания штрафов, пеней. Например, день, когда вы направили контрагенту письмо о том, что признаете штраф (пени) и гарантируете их оплату;

- в день вступления решения суда в законную силу.

При кассовом методе такие затраты включаются во внереализационные расходы в день их фактической оплаты (п. 3 ст. 273 НК РФ).

Перечень документов, которыми можно обосновать расходы на уплату штрафов и пеней за нарушение договорных (долговых) обязательств, Налоговым кодексом РФ не определен.

Полагаем, что такими документами могут быть:

- в случае добровольного признания штрафа и пеней: ответ на претензию контрагента, в котором вы выражаете согласие со штрафом (пенями), гарантийное письмо об уплате штрафа и пеней, акт сверки задолженности;

- в случае признания штрафа по решению суда — вступивший в силу судебный акт.

Налоговые нововведения

Рассмотрим нововведения, которые коснутся широкого круга налогоплательщиков.

- Федеральный закон от 15 октября 2020 г. № 335-ФЗ.

Расходы в виде стоимости безвозмездно переданного в государственную и (или) муниципальную собственность имущества (имущественных прав), финансирование которых осуществлено за счет средств субсидий, указанных в абз. 3 п. 4.1 ст. 271 НК РФ, в размере, не превышающем величину доходов, признаваемых в порядке, установленном абз. 3 п. 4.1 ст. 271 НК РФ, возможно учесть в составе внереализационных расходов. При этом норма распространяется и на 2020 г.

- Федеральный закон от 9 ноября 2020 г. № 368-ФЗ.

- Доход, полученный при выходе из общества (при его ликвидации), можно уменьшить не только на стоимость доли участника, но и на сумму его вклада в имущество общества, внесенного деньгами. Положительная разница признается дивидендами и облагается налогом на прибыль как внереализационный доход.

- С 2021 г. к средствам целевого финансирования приравниваются средства участников долевого строительства, размещенные на счетах эскроу в соответствии с Федеральным законом от 30 декабря 2004 г. № 214-ФЗ.

- При реализации объекта основных средств, в отношении которого налогоплательщик использовал право на применение инвестиционного налогового вычета в части стоимости основного средства, доход можно уменьшить на остаточную стоимость (т.е. часть стоимости, в отношении которой не использовано право на применение инвестиционного налогового вычета (далее – ИНВ)).

- Затраты на основные средства в части расходов, понесенных в случаях приобретения, создания, сооружения, достройки, дооборудования, реконструкции, модернизации, технического перевооружения, которые не учитываются налогоплательщиком при определении размера ИНВ в отношении данного объекта, могут быть списаны посредством амортизации.

- Расходы на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение объекта основных средств, в отношении которого налогоплательщик воспользовался правом на применение ИНВ, понесенные после окончания применения ИНВ в отношении данного объекта, списываются через амортизацию.

- Сумма уменьшения налога (авансового платежа) за счет ИНВ, подлежащая зачислению в федеральный бюджет, в части превышения над расчетной суммой налога может быть перенесена на следующие налоговые (отчетные) периоды в последующих налоговых (отчетных) периодах.

- Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

- Передача имущественных прав от материнской компании в пользу дочерней организации не облагается налогом на прибыль наравне с переданным имуществом. Освобождение действует ретроспективно с 2020 г.

- Налоговая ставка 0%, применяющаяся к налоговой базе, определяемой по доходам от операций по реализации или иного выбытия (в том числе погашения) акций (долей) российских организаций, с 2021 г. применяется и к доходам от акций (долей) иностранных компаний.

- ИНВ разрешено применять к расходам на научные исследования и опытно-конструкторские разработки: на 90% расходов можно уменьшить налог, зачисляемый в бюджет субъекта РФ, на 10% расходов – налог, зачисляемый в федеральный бюджет.

(О внесенных в НК РФ изменениях, которыми предусмотрены случаи отказа в приеме налоговой декларации и беззаявительный порядок перечисления процентов за несвоевременный возврат налогоплательщику переплаты по налогам, читайте в статье «Шесть значимых для юрлиц налоговых поправок»).

- Федеральный закон от 13 июля 2020 г. № 195-ФЗ.

- Статья 288 НК РФ дополнена положением, согласно которому если налогоплательщик ведет раздельный учет доходов и расходов для определения налоговой базы, к которой применяются отличные от установленных абз. 1–3 п. 1 ст. 284 НК РФ налоговые ставки, то определение указанной доли прибыли осуществляется применительно к каждой такой налоговой базе.

- Появилась новая особая экономическая зона – Арктическая зона – с пониженными ставками налога на прибыль.

- Федеральный закон от 31 июля 2020 г. № 265-ФЗ.

Убытки, входящие в состав внереализационных расходов

Убытки, полученные в течение отчетного периода и приравненные к внереализационным расходам, включают в себя:

- Убытки, которые были полученными в предыдущие отчетные периоды, но выявлены только в текущем периоде.

Важно! При выявлении недостоверности данных в предыдущем налоговом периоде, своевременно подать уточняющую декларацию в налоговые органы

- Долговые обязательства перед организацией, которые отнесены к безнадежным.

Важно! Безнадежными принято считать ту задолженность, которая не была погашена в установленные договором сроки, и не имеет на данный момент должного обеспечения

- Потери, понесенные организаций за период простоя по внутрипроизводственным причинам.

- Потери, полученные в результате пожара, ЧС или стихийных бедствий.

- Недостача материальных ценностей, выявленных при проведении ревизии или инвентаризации в том случае, если не было выявлено виновное лицо. Сюда же относятся и расходы, которые были произведены для ликвидирования последствия ЧС, а так же затраты, направленные на предотвращение этих последствий.

Важно! Правильно документально оформить произошедшее событие. А именно документально подтвердить, что определенное стихийное бедствие проходило на территории, на которой располагается организация

И представить документ, в котором указан размер нанесенного ущерба, выявленный в процессе инвентаризации.

- Прочие убытки.

Резерв сомнительных долгов

Для начала следует уточнить сам термин. Сомнительным долгом называется любая задолженность, возникшая после реализации товаров и услуг, при условии, что она не погашена в установленные сроки, не обеспечена залогом, гарантией, поручительством.

Расходы налогоплательщика включаются во внереализационные в последний день месяца и учитываются при расчете НПП. Исключение составляют суммы задолженности по выплате процентов. Если налогоплательщик решил создать резерв, то все списания будут осуществляться за счет этого фонда.

Сумма резерва определяется на конец каждого месяца по данным инвентаризации дебиторской задолженности и рассчитывается одним из таких способов:

- по задолженности, срок которой превышает 90 дней, создается 100% резерв;

- по суммам со сроками оплаты 45-90 дней формируется 50% резерв;

- по всем остальным долгам резерв не формируется.

Почему расходы из статьи 265 НК РФ называют внереализационными?

Термин «внереализационные расходы» говорит сам за себя — эти расходы не имеют непосредственной связи с процессом производства и реализации продукции, продажей товаров, выполнением работ, оказанием услуг (п. 1 ст. 265 НКРФ). Кроме этого, к внереализационным расходам приравниваются некоторые виды убытков.

Общие правила разделения расходов на производственные и внереализационные закрепляет Налоговый кодекс РФ. В то же время в отдельных случаях соответствующее решение остается за налогоплательщиком. Речь о расходах, в отношении которых нельзя четко сказать, производственные они или внереализационные, или о затратах, которые одновременно можно отнести и к одной, и к другой группе (п. 4 ст. 252 НК РФ). Порядок их учета избирается и закрепляется компанией в учетной политике для целей налогообложения.

Узнать, как складывается свежая судебная практика по вопросу применения ст. 265 НК РФ, можно из аналитической подборки от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подробнее о принципах деления расходов на связанные с реализацией и внереализационные читайте в статье «Порядок и принципы учета доходов и расходов в организации».

Судебные сборы

Госпошлины и прочие сборы, связанные с рассмотрением дел в суде, включаются во внереализационные расходы. К таким издержкам, в частности, относятся суммы, которые должны быть выплачены экспертам, переводчикам, свидетелям, организациям, занимающимся осмотром доказательств, адвокатам, юристам и прочим лицам, участвующим в рассмотрении дела.

При отражении таких сумм в НУ следует правильно определить характер разбирательства. Судебные расходы всегда уменьшают НПП, вне зависимости от того, какая сторона выиграет дело, при условии, что разбирательство касается производственных вопросов. В случае приостановления дела уплаченная госпошлина подлежит возврату.

Налоговые ставки

Кроме непростого порядка определения налоговой базы, в отношении разных доходов налог на прибыль рассчитывается по разным налоговым ставкам. Порядок установлен статьей 284 НК РФ:

- 20% — основная ставка . По ней облагаются большая часть доходов за вычетом соответствующих расходов.

- 0% применяется, например, для образовательных и медицинских учреждений.

- 9% — для процентов по некоторым муниципальным ценным бумагам.

- 10% — для доходов иностранных организаций без постоянных представительств в России, кроме дивидендов.

- 13% — для российских организаций, которые получают дивиденды.

- 15% — для иностранных организаций, которые получают дивиденды.

- 30% — для некоторых доходов по ценным бумагам.

Прочие доходы и расходы в бухгалтерском учете

Прочие доходы и затраты по общему правилу отражаются по счету 91. Учет доходов ведется по кредиту 91 счета, расходов – по дебету. Для их учета открываются субсчета первого порядка:

- 91.1 – для учета доходов;

- 91.2 – для учета затрат.

Записи по субсчету 91.1 и 91.2 производятся бухгалтером накопительно на протяжении отчетного периода. По итогам месяца выводится разница между прочими доходами и издержками, которая фиксируется на субсчете 91.9: по дебету отображается убыток, по кредиту – прибыль.

ВАЖНО! Аналитический учет должен обеспечить возможность выявления финрезультатов по каждой операции. О нюансах бухучета прочих доходов и расходов читайте здесь

А основные проводки по учету прочих расходов вы найдете в К+:

О нюансах бухучета прочих доходов и расходов читайте здесь. А основные проводки по учету прочих расходов вы найдете в К+:

Пробный доступ к правовой системе можно получить бесплатно.

Для разбивки затрат и доходов на операционные, внереализационные и чрезвычайные компании вправе самостоятельно разработать план счетов, утвердив его в локальном акте или использовать отраслевые планы счетов, например для предприятий агропромышленного комплекса (АПК). План счетов для фирм АПК утвержден приказом Минсельхоза от 13.06.2001 № 654 и позволяет средним и крупным компаниям фиксировать прочие доходы и затраты, используя следующие субсчета:

- 91.1 – операционные доходы;

- 91.2 – операционные расходы;

- 91.3 – внереализационные доходы;

- 91.4 – внереализационные расходы;

- 91.9 – сальдо прочих доходов и расходов.

Итоговое сальдо субсчета 91.9 в любом случае ежемесячно закрывается на счет 99 «Прибыли/убытки», в результате чего счет 91 не имеет остаточного сальдо на отчетную дату.

Прочие операционные расходы отражаются на субсчете 91.2.

О порядке и принципах учета доходов и расходов в организации читайте здесь.

Какие расходы учитываются в составе внереализационных расходов при расчете налога на прибыль

Во внереализационные расходы нужно включать затраты, которые прямо не связаны с производством и реализацией товаров, работ, услуг, а также убытки, которые получены вами в текущем отчетном (налоговом) периоде (п. п. 1, 2 ст. 265 НК РФ).

Примерами внереализационных расходов могут служить:

- расходы на услуги банков (пп. 15 п. 1 ст. 265 НК РФ);

- судебные расходы и арбитражные сборы (пп. 10 п. 1 ст. 265 НК РФ);

- штрафы и пени за нарушения договорных обязательств (пп. 13 п. 1 ст. 265 НК РФ);

- уплаченные проценты по кредитам и займам (пп. 2 п. 1 ст. 265 НК РФ);

- расходы на формирование резервов по сомнительным долгам (при методе начисления) (пп. 7 п. 1 ст. 265 НК РФ);

- отрицательные курсовые разницы (кроме разниц от переоценки авансов) (пп. 5 п. 1 ст. 265 НК РФ).

Примерами убытков, которые приравниваются к внереализационным расходам, могут служить:

- убытки прошлых лет, выявленные в текущем отчетном (налоговом) периоде (пп. 1 п. 2 ст. 265, п. 1 ст. 285 НК РФ);

- недостачи материальных ценностей, если нет виновных в такой недостаче (пп. 5 п. 2 ст. 265 НК РФ).

Перечень внереализационных расходов открытый, а значит, организация может учесть в таких расходах и другие затраты, которые прямо не названы в п. 1 ст. 265 НК РФ (пп. 20 п. 1 ст. 265 НК РФ).

Главные условия для этого:

- расходы должны быть обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ);

- они не должны быть связаны с производством и реализацией;

- они не должны относиться к расходам, которые не учитываются при расчете налога на прибыль (ст. 270 НК РФ).

Что признается расходами согласно п. 1 ст. 252 НК РФ?

Расходами признаются затраты либо убытки, которые несет предприятие в процессе своей деятельности.

Следует отметить, что не все виды расходов могут быть приняты к вычету при расчете налога на прибыль. Во-первых, они должны соответствовать условиям, приведенным в п. 1 ст. 252 НК РФ: это целесообразность и документальное обоснование. Во-вторых, ст. 270 содержит список затрат, которые не учитываются при уменьшении налоговой базы для налога на прибыль. Например, штрафы, пени, взносы в уставный капитал организаций, суммы других налогов, расходы по реконструкции основных фондов (кроме п. 9 ст. 258 НК РФ) и т. д.

Какие расходы можно включить в расчет налоговой базы по налогу на прибыль

Расходы компании, учитываемые при расчете налога на прибыль, подразделяются на две группы: связанные с производством и реализацией и внереализационные расходы.

При расчете налога на прибыль в состав расходов, учитываемых при расчете налоговой базы, можно включить экономически обоснованные и документально подтвержденные затраты. Сделать это можно при условии, что они произведены для выполнения деятельности, которая направлена на получение дохода (п. 1 ст. 252 НК РФ). Если какое-либо из перечисленных условий не выполняется, то такие затраты при расчете налога учесть нельзя.

Понятно, что как и доходы, расходы компании должны быть учтены в денежной форме в рублях (п. 3 ст. 274 НК РФ).

Не получится учесть в расходах и затраты, прямо поименованные в статье 270 НК РФ «Расходы, не учитываемые в целях налогообложения». Кроме этого, законодательством установлен перечень расходов, которые учитываются при расчете налога в пределах установленных норм. Например, к таким расходам относятся расходы на рекламу и представительские расходы (п. 16 ст. 255, ст. 264 НК РФ).

Расходы компании, учитываемые при расчете налога на прибыль, подразделяются на две группы (п. 2 ст. 252 НК РФ):

- Расходы, связанные с производством и реализацией (п. 1 ст. 253 НК РФ). В частности, к ним относятся:

- расходы, связанные с производством, хранением и доставкой товаров, выполнением работ, оказанием услуг, покупкой и продажей товаров;

- расходы на содержание и эксплуатацию, ремонт и обслуживание основных средств и другого имущества;

- расходы на освоение природных ресурсов;

- расходы на НИОКР;

- расходы на страхование (обязательное и добровольное);

- прочие расходы.

- Внереализационные расходы — это расходы, которые не имеют непосредственной связи с производством и реализацией. Например, проценты по займам, судебные расходы, расходы за обслуживание банковского счета и прочие, приведенные в ст. 265 НК РФ. Перечень из НК открытый.

Расходы компании могут признаваться одним из двух предусмотренных законодательством способов (ст. 272, 273 НК РФ):

- методом начисления;

- кассовым методом.

Напомним, что если организация применяет метод начисления, то доходы следует включать в расчет налоговой базы в периоде их возникновения, а расходы — в периоде, к которому они относятся.

Если же компания применяет кассовый метод, то доходы следует признавать в периоде их получения, а расходы в периоде их оплаты. То есть расходы при кассовом методе нужно признавать в день выплаты денег из кассы, списания с расчетного счета или выбытия имущества (п. 3 ст. 273 НК РФ).

На практике бывает, что расходы компании выражены в иностранной валюте. Такие расходы нужно пересчитать в рубли по курсу Центрального банка на дату их признания в налоговом учете. Расходы организации, выраженные в у.е., нужно пересчитать по курсу, который установлен договором (п. 5 ст. 252 НК РФ). Курсовые разницы, возникшие от такого пересчета, относятся в доходы или расходы.

Пользуйтесь всеми возможностями Контур.Экстерна Отправить заявку

Какими документами подтверждать расходы

На тот или иной вид расходов фирмы должны быть документы, которые их подтверждают. Но не стоит искать в Налоговом кодексе перечни таких документов. На это указал и Минфин в письме от 14 августа 2021 г. № 03-03-06/3/71659. В письме говорится о том, что затраты налогоплательщиков могут быть обоснованы любыми документами, напрямую или косвенно подтверждающими факт их осуществления.

Таким образом, как следует из письма, под документально подтвержденными расходами понимаются затраты, подтвержденные такими документами:

- оформленными в соответствии с законодательством РФ;

- косвенно подтверждающими произведенные расходы.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Какие документы вызывают самое пристальное внимание проверяющих

Так что это за документы?

Учет и управление операционными расходами

Как происходит учет расходов

Все операционные расходы должны учитываться, и при необходимости уменьшаться без потери качества работы предприятия. Кроме этого их необходимо заранее планировать на такие случаи как простой предприятия, в связи с праздниками или отсутствием деятельности, на период возникновения обстоятельств, не зависимых от предприятия, например, пожар, форс-мажор и прочие.

Среди популярных методов оптимизации расходов можно выделит сокращение фонда заработной платы за счет уменьшения численности работников, но такое решение может негативно сказаться на качестве и количестве производимой продукции.

В результате возникают задержки с поставкой продукции, и как следствие происходят убытки для компании.

Аннулирование производственных заказов

Поступление расходов, связанных с отменой заказов на выпуск готовой продукции, осуществляется по актам, утвержденным руководителем, в пределах суммы прямых затрат. При этом следует учитывать специфику производства и организацию процесса.

Обязательно нужно предоставить документы, подтверждающие поступление самого заказа (договор), понесенные производственные затраты по операции. Организация должна обязательно получить официальный отказ от контрагента. Если имеет место расторжение договора, то это должно быть оформлено соответствующим протоколом. Также необходимо утвердить отдельный документ, подтверждающий факт прекращения заказа. Все эти издержки подлежат включению во внереализационные расходы организации.

Формирование доходов и расходов внереализационного характера

Доходы/расходы данного варианта образуются по различным причинам и не имеют отношение к основной деятельности предприятия, сюда недопустимо учесть:

- доход от реализации продукции

- оказание услуг прочим предприятиям

- приобретение сырья и материалов

- вычитание собственных отходов

- заготовки сельского хозяйства

Также траты и доходы не бывают плановыми или не зависят от деятельности предприятия, за исключением доходов, полученных в результате увеличения мощностей предприятия.

Вся существующая прибыль и траты разделяются на категории, среди которых находятся операционные и внереализационные. При этом к налогообложению полагаются внереализационные доходы, уменьшенные на сумму внереализационных расходов.

Данные показатели также положены к учету, несмотря на то, что они занимают малую часть финансового оборота предприятия.

Перечень видов внереализационных доходов

- дивиденды, полученные от участия в других организациях (п. 1 ст. 250 НК РФ);

- положительные (отрицательные) разницы при отклонении курса валют официального курса рубля, установленного Банком России на даты реализации (п. 2 ст. 250 НК РФ);

- штрафные санкции при нарушении условий договора, а также суммы убытка или ущерба, причиненного должником и подлежащего возмещению на основании вступившего в силу судебного решения (п. 3 ст. 250 НК РФ);

- доходы от сдачи имущества в аренду, если они не являются доходами от реализации;

- проценты по кредитным договорам (п. 6 ст. 250 НК РФ);

- имущество, полученное безвозмездно (п. 8 ст. 250 НК РФ);

- доход от участия в простом товариществе (п. 9 ст. 250 НК РФ);

- стоимость полученных в ходе демонтажа основных средств материалов (п. 13 ст. 250 НК РФ);

- списанная по истечении срока давности кредиторская задолженность (п. 18 ст. 250 НК РФ);

- стоимость выявленных в ходе инвентаризации материально-производственных запасов (МПЗ) и прочего имущества (п. 20 ст. 250 НК РФ).

Список внереализационных доходов, приведенный в ст. 250 НК РФ, не является исчерпывающим, поэтому прочие поступления, не относящиеся к доходам по основным видам деятельности, должны быть учтены в составе внереализационных доходов, за исключением поступлений, не включаемых в налогооблагаемую базу, прямо указанных в ст. 251 НК РФ.

Как учесть внереализационные доходы при расчете налога на прибыль, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Дополнительно о внереализационных доходах см. в материале «Страховое возмещение – внереализационный доход»

Момент отражения внереализационных расходов в налоговом учете

Внереализационные расходы отражают в налоговом учете так:

|

Вид внереализационного расхода |

Момент отражения расхода в налоговом учете |

|

Расходы по содержанию имущества, переданного в аренду |

Расходы отражают в зависимости от их вида:

|

|

Проценты по долговым обязательствам (договорам займа, долговым ценным бумагам и т. д.), срок действия которых приходится более чем на один отчетный период |

Последний день каждого месяца отчетного периода или дата погашения долга. |

|

Отрицательная курсовая разница от переоценки валюты и валютной задолженности |

Дата совершения операции в иностранной валюте (например, ее перечисления поставщику, погашения задолженности в иностранной валюте), а также последнее число текущего месяца. |

|

Отрицательные разницы, возникающие при продаже или покупке иностранной валюты по курсу, который отклоняется от официального курса, установленного Банком России |

Дата перехода права собственности на иностранную валюту. |

|

Штрафы и пени, начисленные за нарушение фирмой условий хозяйственных договоров |

Дата признания штрафа (пеней) либо дата их присуждения судом. |

|

Суммы отчислений в резервы |

Дата начисления. |

|

Другие внереализационные расходы |

Дата начисления. |

Могут ли другие расходы оказаться внереализационными?

Перечисление в ст. 265 НК является открытым, то есть в нем предусмотрен подпункт «и другие». Существуют такие затраты, относительно которых не всегда можно однозначно выяснить их принадлежность, они в равной степени могут принадлежать как к реализационным, так и к их противоположности. В таких случаях закон предоставляет выбор самому налогоплательщику, только этот выбор нужно обосновать в соответствующих внутренних документах.

ОБРАТИТЕ ВНИМАНИЕ! Иные затраты, признаваемые внереализационными расходами, должны соответствовать требованиям НК, то есть быть оправданными экономически, подтвержденными с помощью документации и иметь отношение к получению доходов. Примеры расходов, которые правомерно счесть внереализационными:

Примеры расходов, которые правомерно счесть внереализационными:

- плата за банковские услуги;

- предоставляемые скидки;

- траты на содержание профсоюзной организации;

- судебные издержки, если в суде рассматривается дело, касающееся производственной деятельности фирмы;

- проценты по ссуде, взятой с целью выплатить дивиденды или для покупки основных средств.

ВНИМАНИЕ! Проценты – это самостоятельный вид расходов, для которых есть свои учетные правила, предусмотренные НК. Поэтому в зависимости от цели займа проценты по нему могут быть отнесены к внереализационным расходам, так и к другим видам трат

Пример

На транзитный счет организации 1 июля поступила выручка от экспорта в сумме 4 тыс. долл. США. Организация поручила банку продать 10% от этой суммы. Комиссия за проведение операции составляет 400 рублей.

Официальный курс доллара:

- на дату получения выручки – 30 руб./USD;

- на дату перечисления 10%– 31 руб./USD;

- на конец месяца – 33 руб./USD

| Дата | Операция | Сумма, тыс. долл. | Курс | Разница | Пересчет, тыс. руб. | ||

| ДТ | КТ | ||||||

| 01.07 | Поступила выручка на счет с иностранной валютой | 522 | 62 | 4 | 30 | официальный

курс |

120 |

| 05.07 | Направлена часть выручки на продажу | 57 | 522 | 0,4 | 31 | 12,4 | |

| Зачислены средства от реализации валюты | 51 | 911 | 32,50 | Биржевой курс | 13 | ||

| Списана стоимость валюты | 912 | 57 | 31 | официальный

курс |

12,4 | ||

| Удержана комиссия | 76 | 51 | Х | 0,4 | |||

| Признаны расходы | 912 | 76 | 0,4 | ||||

| Перечислена часть выручки на текущий счет | 521 | 522 | 3,6 | 31 | официальный

курс |

111,6 | |

| Отражена разница, образовавшаяся со дня поступления до момента продажи | 522 | 911 | 4 | (31-30) | 4 | ||

| 31.07 | Разница от переоценки средств на счете | 521 | 911 | 3,6 | 31,5 | (31,5-31) | 1,8 |

| 31.07 | Списано сальдо в части курсовых разниц | 919-1 | 99 | 5,58 | |||

| 31.07 | Определен финансовый результат | 200 |

Для целей НУ внереализационные доходы и расходы включают:

- сумму 5,58 тыс. руб. в виде положительной разницы от переоценки остатка средств, образовавшейся после повышения курса валюты на дату отчета;

- 600 руб. в виде положительной разницы, образующейся после изменения курса продажи валюты;

комиссионные банковские расходы в 400 рублей.

Как отражаются в балансе прочие внереализационные доходы и расходы? Бухучет сделок по таким статьям осуществляется на счете 91.