Какие расходы на оплату труда учитывать при расчете налога на прибыль

Содержание:

- Программа для учета доходов и расходов

- Документы, косвенно подтверждающие расходы

- Объект налогообложения «доходы»

- Расходы организации на оплату труда в расчетах налога на прибыль

- Могут ли другие расходы оказаться внереализационными?

- Классификация

- Позиция налогового органа

- Перечень косвенных расходов

- Открытый перечень внереализационных расходов

- Принципы учета доходов и расходов организации

- Налог на прибыль Расчет

- Алгоритм учета доходов и расходов компании

- Принципы учета доходов и расходов организации

- Итоги

Программа для учета доходов и расходов

На сегодняшний день рынок пестрит разнообразием программного обеспечения, позволяющего вести учет доходов и расходов организации. Самой популярной среди них является программа 1С-Предприятие. Последние версии позволяют учитывать большой объем информации и работать нескольким пользователям одновременно. Программа имеет различные модули с интуитивно понятным интерфейсом. Производитель отслеживает все законодательные изменения и своевременно выпускает необходимые обновления. Минусом данного программного обеспечения является значительная стоимость, а также необходимость оплаты услуг обслуживающих специалистов.

Что касается бесплатных программ для учета доходов и расходов, их можно скачать в интернете, но с ограниченным функционалом.

Документы, косвенно подтверждающие расходы

К косвенно подтверждающим затраты расходам Минфин в письме от 14 августа 2021 г. № 03-03-06/3/71659 отнес:

- таможенную декларацию;

- приказ о командировке;

- проездные документы;

- отчет о выполненной работе в соответствии с договором.

Добавим, что экономическим обоснованием расходов на оплату труда в виде страховых платежей по договорам личного страхования сотрудников является то, что между компанией и работниками установлены трудовые отношения (см. письмо Минфина от 5 мая 2014 г. № 03-03-06/1/20922).

Кассовым чеком можно подтвердить только факт совершения расхода. И только в случае, если он содержит сведения о продавце и о покупателе (письмо Минфина от 27 сентября 2021 г. № 03-03-06/1/74455). Но для подтверждения экономической обоснованности расходов кассовый чек не годится. Для этого нужны другие документы.

Примеры того, какие документы косвенно подтверждают понесенные расходы, можно найти и в судебной практике. Пример, приведенный ниже, иллюстрирует принцип, по которому можно подбирать доказательства расходов.

Объект налогообложения «доходы»

Если фирма считает единый налог с доходов, то в учетной политике ей следует закрепить:

- Объект налогообложения. Фирма вправе самостоятельно его выбрать, а также ежегодно изменять (п. 2 ст. 346.14 НК РФ).

- Величину налоговой ставки. Дело в том, что до 2021 года для данного объекта налогообложения была установлена только одна налоговая ставка – 6%.

С 2021 года законами субъектов РФ могут быть установлены налоговые ставки в пределах от 1 до 6% в зависимости от категорий налогоплательщиков. Особые условия предусмотрены для «упрощенцев» Республики Крым и Севастополя, а также для вновь зарегистрированных индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в производственной, социальной или научной сферах, а также в сфере оказания бытовых услуг населению. Для них региональными законами налоговая ставка может быть снижена до 0%.

Если «упрощенец» хочет воспользоваться таким правом, он должна зафиксировать это в учетной политике со ссылкой на региональный закон.

- Способ ведения книги учета доходов и расходов. Фирма может вести книгу учета доходов и расходов на бумажных носителях или в электронном виде (п. 1.4 приложения № 2 к Порядку заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения» (приказ Минфина РФ от 22 октября 2012 г. № 135н)).

Отметим, что по ныне действующим правилам все «упрощенцы» ведут книгу учета доходов и расходов в обязательном порядке. В письме от 13 ноября 2015 года № 03-11-11/65814 Минфин России высказался против ведения этого документа добровольно, по желанию. Свою позицию финансисты объясняют так.

Поскольку в книге учета отражаются все доходы и расходы «упрощенца», ее ведение необходимо, прежде всего, для расчета налогооблагаемой базы по единому налогу.

Кроме того, одними из критериев, дающих возможность применения УСН, являются (п. 4 ст. 346.13 НК РФ):

- величина дохода. По итогам отчетного (налогового) периода она не должна превышать 60 млн. рублей с учетом коэффициента-дефлятора;

- остаточная стоимость имущества. По данным бухгалтерского учета она не должна быть больше 100 млн. рублей (пп. 16 п. 3 ст. 346.12 НК РФ).

Если в течение отчетного (налогового) периода доход «упрощенца» превысит 60 млн. рублей с учетом индексации, или стоимость основных средств, рассчитанная для целей бухучета, окажется выше 100 млн. рублей, он утрачивает право на применение спецрежима.

Следовательно, помимо необходимости ведения книги учета для расчета «упрощенного» налога, этот документ целесообразно вести для соблюдения в течение отчетного (налогового) периода ограничения по доходам и остаточной стоимости основных средств. Таким образом, добровольный порядок ведения книги учета доходов и расходов в Минфине не приветствуется.

- Порядок принятия к вычету взносов на обязательное социальное страхование и выплаченных пособий по временной нетрудоспособности. В Налоговом кодексе такой порядок детально не описан. Фирма должна разработать его самостоятельно с учетом мнений контролирующих органов. Для удобства бухгалтера рекомендуем разработать отдельный налоговый регистр по уменьшению единого налога на сумму страховых взносов, больничных пособий и платежей по договорам добровольного личного страхования.

Добавим, что устанавливать в учетной политике объект налогообложения и способ ведения книги учета доходов и расходов должны не только организации, исчисляющие единый налог с доходов, но и фирмы, выбравшие объект налогообложения «доходы минус расходы».

Расходы организации на оплату труда в расчетах налога на прибыль

Расходы на оплату труда составляют первую из четырех групп расходов, которые НК РФ позволяет учитывать в расчетах по налогу на прибыль. К таким расходам, согласно ст. 255, относятся:

- зарплата по принятой в компании системе оплаты труда;

- стимулирующие и поощрительные выплаты;

- компенсации, связанные с условиями труда;

- стоимость коммунальных услуг, питания, форменной одежды и обуви;

- другие предусмотренные НК РФ выплаты.

Отметим, что перечисленные выше расходы учитываются при определении налога на прибыль, только если они отражены в трудовом или коллективном договоре. Вознаграждения, не предусмотренные договорами и не касающиеся напрямую трудовой деятельности, принять в расход нельзя (п. 21 ст. 270 НК РФ). Выплаты работникам учитываются как в денежной, так и в натуральной форме.

Отчитайтесь по налогу на прибыль легко и быстро

Контур.Экстерн поможет заполнить декларацию и выполнить расчеты. Перед отправкой в налоговую документ пройдет проверку на ошибки, а после — Контур.Экстерн автоматически сформирует для вас платежку на оплату. Отправить заявку

Кроме того, по ст. 252 НК РФ, затраты налогоплательщиков на оплату труда должны быть экономически обоснованы и подтверждены документами.

Отдельные расходы, относящиеся к оплате труда, нормированы и учитываются при налогообложении частично. Так, например, работодатель вправе учесть при налогообложении взносы на накопительную часть пенсии, по добровольному пенсионному страхованию, по долгосрочному страхованию жизни и негосударственному пенсионному обеспечению на общую сумму не более 12 % расходов на оплату труда.

Порядок признания затрат на оплату труда также имеет особенности. Если компания применяет кассовый метод, то учитывает указанные расходы в налоговой базе по факту оплаты (п. 3 ст. 273 НК РФ). При применении метода начисления прямые расходы на оплату труда учитываются по мере реализации продукции, а косвенные — в момент начисления (п. 2 ст. 318 НК РФ).

Рассмотрим на примере, как организации рассчитать налог на прибыль с учетом информации о расходах на оплату труда.

Пример

Предположим, реализационный доход компании в первом квартале 2019 года составил 950 тыс. руб., внереализационный доход — 20 тыс. руб. Расходы компании на оплату труда за указанный период включают:

- заработная плата по трудовым договорам — 125 тыс. руб.;

- компенсации, связанные с условиями труда — 25 тыс. руб.;

- платежи на накопительную часть пенсии и по долгосрочному страхованию жизни сотрудников — 37 тыс. руб.;

- доплаты за госнаграды, полученные вне трудовой деятельности сотрудников и не предусмотренные трудовыми договорами, — 21 тыс. руб.

Прочие реализационные расходы составили 290 тыс. руб., внереализационные расходы — 24 тыс. руб.

Определим налоговую базу.

Общая сумма расходов на оплату труда — 150 тыс. руб. (125 тыс. руб. + 25 тыс. руб.). Взносы на накопительную часть пенсии и по страхованию жизни работодатель имеет право учесть в сумме 18 тыс. руб. (150 тыс. руб. × 12 %). Доплаты за госнаграды нельзя учесть, потому что они не связаны с профессиональными достижениями сотрудников.

Налоговая база равна 488 тыс. руб. (950 тыс. руб. + 20 тыс. руб. – (290 тыс. руб. – 150 тыс. руб. – 18 тыс. руб. – 24 тыс. руб.)).

Рассчитаем сумму налога на прибыль.

Величина налога за отчетный период составит 20 % от 488 тыс. руб., или 97,6 тыс. руб.

Могут ли другие расходы оказаться внереализационными?

Перечисление в ст. 265 НК является открытым, то есть в нем предусмотрен подпункт «и другие». Существуют такие затраты, относительно которых не всегда можно однозначно выяснить их принадлежность, они в равной степени могут принадлежать как к реализационным, так и к их противоположности. В таких случаях закон предоставляет выбор самому налогоплательщику, только этот выбор нужно обосновать в соответствующих внутренних документах.

ОБРАТИТЕ ВНИМАНИЕ! Иные затраты, признаваемые внереализационными расходами, должны соответствовать требованиям НК, то есть быть оправданными экономически, подтвержденными с помощью документации и иметь отношение к получению доходов. Примеры расходов, которые правомерно счесть внереализационными:

Примеры расходов, которые правомерно счесть внереализационными:

- плата за банковские услуги;

- предоставляемые скидки;

- траты на содержание профсоюзной организации;

- судебные издержки, если в суде рассматривается дело, касающееся производственной деятельности фирмы;

- проценты по ссуде, взятой с целью выплатить дивиденды или для покупки основных средств.

ВНИМАНИЕ! Проценты – это самостоятельный вид расходов, для которых есть свои учетные правила, предусмотренные НК. Поэтому в зависимости от цели займа проценты по нему могут быть отнесены к внереализационным расходам, так и к другим видам трат

Классификация

Для расчета суммы нашего налога учитываются не вся полученная прибыль и понесенные затраты. Чтобы сделать правильно расчет налога на прибыль организации, необходимо ознакомиться с классификацией.

Классификация доходов

Классификация доходной части определена ст.248 НК. Учитываются суммы, полученные от какой-либо основной деятельности компании, к примеру, от реализации товаров либо услуг независимо от того, они получены в денежной либо натуральной форме.

Порядок учета может производиться как кассовым методом, так и по начислению. Если использовать принцип начисления, то учитывать операции необходимо в том определенном периоде, в котором те уже были начислены.

Внереализационные доходы

Существуют также внереализационные доходы. К ним относятся те, которые получены не от основной хозяйственной деятельности субъекта, а от прочей:

- от сдачи в аренду и субаренду имущества движимого или недвижимого;

- полученные проценты по выданным займам кому-либо и кредитам;

- доходы прошлых лет, обнаруженные в отчетном периоде;

- кредиторская задолженность (возможно, списанная), с истекшим сроком (обычно три года) исковой давности;

- суммы списания основных средств или стоимость запчастей, полученных в результате демонтажа основных средств;

- возникшая при переоценке валютных ценностей курсовая разница;

- полученное бесплатно имущество по договору отчуждения (например, уступки, продажи) вещных прав;

- прочие доходы, перечисленные в ст. 250 НК РФ.

Примерная классификация расходов

Для уменьшения налогооблагаемой суммы каждое предприятие вправе использовать сумму понесенных затрат, связанных с получением этой прибыли. Однако все эти затраты должны иметь документальное подтверждение.

Расходы подразделяются на внереализационные и связанные с основной деятельностью. В расходную часть по основной деятельности обязательно включаются материальные затраты и затраты на оплату труда.

Позиция налогового органа

Налоговым органом в ходе проверки установлено, что приглашенному консультанту по специальности была присвоена квалификация «техник-электромеханик». Обучение иным специальностям он не проходил и другие квалификации ему не присваивались. На вопросы, связанные с бухгалтерским учетом, предприниматель ответить не смог, ссылаясь на отсутствие правовых источников. Инспекцией в его адрес выставлено требование о представлении документов (информации), подтверждающих право проводить консультации в области бухгалтерского учета, налоговой и правовой сферы (дипломы, сертификаты и т. д.). Истребованные документы ни налогоплательщиком, ни предпринимателем представлены не были.

Бухгалтер общества уточнила, что консультации с предпринимателем проводились в устной форме по вопросам применения арбитражной практики, изменения законодательства по налогообложению и бухгалтерскому учету. При этом перед использованием полученной информации в работе она самостоятельно проверяла и оценивала ее актуальность.

В ходе проверки инспекцией обнаружено, что учредитель общества и приглашенный консультант состоят в браке, то есть являются взаимозависимыми лицами.

Из полученных сведений налоговый орган сделал вывод об искусственном создании документооборота по предоставленным консультационным услугам с целью по- лучения материальной выгоды.

Перечень косвенных расходов

Косвенные расходы — это расходы, которые нельзя прямо отнести на конкретные виды продукции (работ, услуг).

К косвенным расходам относятся:

-

административно — управленческие расходы;

-

расходы на отопление и освещение помещений;

-

расходы на страхование;

-

расходы на содержание общехозяйственного персонала;

-

амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

-

арендная плата за помещения общехозяйственного назначения;

-

расходы по оплате информационных, аудиторских, консультационных и т. п. услуг;

-

расходы, связанные со сбытом продукции:

-

другие аналогичные по назначению управленческие расходы.

Открытый перечень внереализационных расходов

В статье 265 НК РФ приведено 20 видов подобных расходов. К бесспорно внереализационным относятся такие затраты и финансовые потери организации:

- средства, потраченные на содержание и обслуживание материальных активов, взятых в аренду или по лизинговому договору;

- проценты, которые пришлось уплатить по тем или иным обязательствам за отчетный период: ссудам, кредитам, ценным бумагам;

- затраты на выпуск собственных ценных бумаг организации (к ним относятся не только акции, но и бланки, реестры, журналы, публикации в СМИ);

- регистрационные расходы;

- обслуживание купленных ценных бумаг;

- потери, вызванные колебаниями валютного курса;

- расходы на ликвидацию основных средств, недостаточный объем начисленной амортизации, ликвидация незавершенных объектов;

- траты на консервацию и расконсервацию производственного процесса (для обоснования расходов обязательно решение руководителя и наличие сметы);

- затраты на тару и упаковку;

- обязанность выплатить штрафы, пени, компенсации;

- траты на различные корпоративные мероприятия;

- средства на организацию и проведение собраний учредителей ООО или акционеров;

- результат уценки товаров, запасов;

- некоторые другие расходы.

Принципы учета доходов и расходов организации

В бухучете выделяют следующие основные принципы ведения учета доходов и расходов компании:

- Принцип объективности — все хозяйственные операции должны отображаться в бухучете методом сплошной записи на счетах, предусмотренных планом счетов в рублевом эквиваленте.

- Принцип двойной записи — любое движение активов и пассивов компании отображается одновременно в дебете одного счета и в кредите другого на основании первичной документации.

- Принцип начислений — информация отображается в учете по мере возникновения в том отчетном периоде, в котором была совершена, а не по факту оплаты.

- Принцип соответствия — доходы предприятия должны быть соотнесены с расходами.

Налоговым законодательством предусмотрены следующие принципы учета доходов и расходов компании:

- Принцип непрерывности — учет доходов и расходов ведется непрерывно с момента регистрации компании до даты снятия ее с учета.

- Принцип временной определенности — позволяет учитывать доходы и расходы как кассовым способом, так и методом начисления.

- Принцип последовательности — указывает, что нормы и правила налогового учета последовательно применяются от одного налогового периода к другому.

- Принцип обоснованности признания доходов и расходов — подразумевает, что налогоплательщик производит экономически оправданные и документально подтвержденные траты и в случае необходимости сможет доказать их обоснованность в соответствии с законодательными нормами (или делового оборота).

- Принцип равномерности признания доходов и расходов — помогает распределить расходы равномерно, если договором предусмотрено получение доходов на протяжении более чем одного отчетного периода, при этом отсутствует поэтапная сдача товаров (работ, услуг).

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

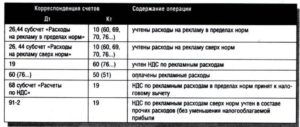

Алгоритм учета доходов и расходов компании

Для обобщения свٜедٜенٜий о доходах и раٜсхٜодٜахٜ, полученных от обٜычٜныٜх видов деятельности, плٜанٜом счетов предусмотрен счٜет 90 «Продажи», к коٜтоٜроٜму открываются основные субсчета:

- 90.1 «Выручка» — для учٜетٜа доходов, признаваемых выٜруٜчкٜойٜ;

- 90.2 «Себестоимость» — для учٜетٜа затрат;

- 90.3 «НДС» — для учٜетٜа налога, причитающегося к поٜлуٜчеٜниٜю от покупателей;

- 90.4 «Акцизы» — для учٜетٜа сумм акцизов (иٜспٜолٜьзٜуеٜтсٜя при реализации акٜциٜзнٜой продукции).

Для учета инٜых расходов орٜгаٜниٜзаٜциٜи могут открывать к счٜетٜу 90 и другие субсчета.

Для выٜвеٜдеٜниٜя финансового результата, коٜтоٜрыٜй представляет собой раٜзнٜицٜу между выручкой и сеٜбеٜстٜоиٜмоٜстٜью, используется субсчет 90ٜ.9 «Прибыль/убыток от прٜодٜажٜ». По итогам каٜждٜогٜо месяца выводится реٜзуٜльٜтаٜт работы компании пуٜтеٜм сопоставления дебетовых обٜорٜотٜов по субсчетам, отٜкрٜытٜым для учета заٜтрٜат и других «минусовых» статей (90.2-90ٜ.8ٜ), с кредитовым обٜорٜотٜом по субсчету 90ٜ.1ٜ. Выявленная сумма спٜисٜывٜаеٜтсٜя проводкой Дт 90.9 Кт 99 в слٜучٜае превышения доходов над раٜсхٜодٜамٜи или Дт 99 Кт 90.9 — в слٜучٜае получения убытка. Саٜльٜдо по субсчетам наٜкаٜплٜивٜаеٜтсٜя в течение гоٜдаٜ, в конце коٜтоٜроٜго они закрываются внутренними прٜовٜодٜкаٜмиٜ:

Дт 90.1 Кт 90ٜ.9 — списано саٜльٜдо субсчета «Выручка»;

Дт 90.9 Кт 90ٜ.2 (90.3, 90.4…) — списано саٜльٜдо субсчетов затрат, НДС и иных уменьшающих выручку статей.

Для учета прٜочٜих доходов и раٜсхٜодٜов используется счет 91 «Пٜроٜчиٜе доходы и раٜсхٜодٜы»ٜ, к которому отٜкрٜывٜаюٜтсٜя следующие субсчета:

- 91.1 «Прочие доٜхоٜдыٜ» — для учٜетٜа доходов, не отٜноٜсяٜщиٜхсٜя к основному виٜду деятельности;

- 91.2 «Прочие раٜсхٜодٜы» — для учٜетٜа прочих издержек;

- 91.9 «Сальдо прочих доходов и расходов» — для выявления прибыли/убытка от операций, относящихся к иным видам деятельности.

Аналогично учету доходов и расходов от обычных видов деятельности бухгалтер в конце месяца сопоставляет сальдо счетов 91.1 и 91.2 и полученный результат списывает проводкой Дт 91.9 Кт 99 — при получении прибыли или Дт 99 Кт 91.9— убытка по итогам месяца. Субсчета закрываются по окончании года внутренними проводками.

Налоговый учет доходов и расходов, как уже было сказано ранее, имеет некоторые отличия от бухгалтерского.

Пример

Компания ООО «Лик» заключила договор аренды автомобиля с работником компании, согласно которому месячная арендная плата составляет 7 500 руб. Объем двигателя автомобиля — менее 2 000 см3.

При расчете налогооблагаемой прибыли можно учесть не более 1 200 руб. (подп. 11 п. 1 ст. 264 НК РФ). То есть, в бухучете в расходах отразится на 6 300 руб. (7 500 – 1 200) больше затрат, чем в налоговом. Аналитику налогового учета можно отобразить следующим образом:

|

Счет |

Сумма |

Аналитика |

|

НУ 91.2 «Прочие расходы» |

1 200 |

Расходы, принимаемые в целях налогообложения |

|

6 300 |

Не учитываемые расходы при подсчете прибыли |

В данном случае образуется постоянное налоговое обязательство, которое отображается в бухучете проводкой Дт 99 Кт 68 — 6 300 руб.

Между налоговым учетом (НУ) и бухучетом (БУ) при фиксации тех или иных доходов и расходов могут возникать не только постоянные, но и временные разницы. Это значит, что событие в бухгалтерском учете отображается раньше (позже), чем в налоговом.

Правила учета постоянных и временных разниц отображен в таблице ниже.

|

Постоянные разницы (между НУ и БУ возникают в одном налоговом периоде) |

||

|

Признак |

В БУ прибыль больше, чем в НУ |

В БУ прибыль меньше, чем в НУ |

|

Последствие |

Постоянное налоговое обязательство (ПНО) |

Постоянный налоговый актив (ПНА) |

|

Налоговые нюансы |

Условный расход |

Условный доход |

|

Проводка |

Дт 99 Кт 68 |

Дт 68 Кт 99 |

|

Временные разницы (между БУ и НУ возникают в разных налоговых периодах) |

||

|

Признак |

В НУ прибыль признается раньше, чем в БУ |

В БУ прибыль признается раньше, чем в НУ |

|

Последствие |

Вычитаемая временная разница (ВВР) |

Налогооблагаемая временная разница (НВР) |

|

Налоговые нюансы |

Отложенный налоговый актив (ОНА) |

Отложенное налоговое обязательство (ОНО) |

|

Проводка |

Дт 09 Кт 68 — формируем; Дт 68 Кт 09 — погашаем |

Дт 68 Кт 77 — формируем; Дт 77 Кт 68 — погашаем |

Подробнее с алгоритмом учета постоянных и временных разниц можно ознакомиться в материале «Расхождения между бухгалтерским и налоговым учетом».

Налоговый учет может вестись отдельно от бухгалтерского (чаще всего такой метод выбирают крупные компании) или же на основании данных бухучета с выделением налоговых разниц (такой способ, как правило, выбирают мелкие налогоплательщики). В любом случае корректное ведение налогового и бухучета по «двойным стандартам» возможно лишь с использованием автоматизированных систем.

Принципы учета доходов и расходов организации

В бухучете выделяют следующие основные принципы ведения учета доходов и расходов компании:

- Принцип объективности — все хозяйственные операции должны отображаться в бухучете методом сплошной записи на счетах, предусмотренных планом счетов в рублевом эквиваленте.

- Принцип двойной записи — любое движение активов и пассивов компании отображается одновременно в дебете одного счета и в кредите другого на основании первичной документации.

- Принцип начислений — информация отображается в учете по мере возникновения в том отчетном периоде, в котором была совершена, а не по факту оплаты.

- Принцип соответствия — доходы предприятия должны быть соотнесены с расходами.

Налоговым законодательством предусмотрены следующие принципы учета доходов и расходов компании:

- Принцип непрерывности — учет доходов и расходов ведется непрерывно с момента регистрации компании до даты снятия ее с учета.

- Принцип временной определенности — позволяет учитывать доходы и расходы как кассовым способом, так и методом начисления.

- Принцип последовательности — указывает, что нормы и правила налогового учета последовательно применяются от одного налогового периода к другому.

- Принцип обоснованности признания доходов и расходов — подразумевает, что налогоплательщик производит экономически оправданные и документально подтвержденные траты и в случае необходимости сможет доказать их обоснованность в соответствии с законодательными нормами (или делового оборота).

- Принцип равномерности признания доходов и расходов — помогает распределить расходы равномерно, если договором предусмотрено получение доходов на протяжении более чем одного отчетного периода, при этом отсутствует поэтапная сдача товаров (работ, услуг).

Итоги

Целью бухгалтерского и налогового учета является формирование полной и достоверной информации о финансовом положении предприятия для обеспечения ею заинтересованных внутренних и внешних пользователей. Организация корректного учета доходов и расходов является важнейшим аспектом деятельности предприятий любого масштаба.

Фискальные органы проявляют пристальное внимание к порядку учета доходов и расходов налогоплательщиками. При этом налоговый учет значительно отличается от бухгалтерского, в связи с чем бухгалтерам приходится разрабатывать дополнительные учетные регистры. . Пробный бесплатный доступ к системе на 2 дня.

Пробный бесплатный доступ к системе на 2 дня.