Налог на прибыль: нормируемые и ненормируемые расходы на рекламу

Содержание:

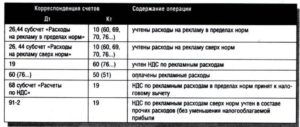

- Как закрывать счета – бухгалтерские проводки

- Маркетинг-план

- Какие расходы рекламные

- Нормируемые расходы на рекламу и прибыльный норматив

- Является ли 10% магическим числом?

- Пример расчета разницы по налогу на прибыль

- Бухгалтерский учет расходов на рекламу

- Что делать с результатами работы?

- Постоянные и переменные затраты примеры

- Наружная реклама

- Переменные и постоянные расходы предприятия в примерах и пояснениях

- Из чего формируются различия?

- ЕНВД

Как закрывать счета – бухгалтерские проводки

Накопленные за квартал (полгода, 9 месяцев, год) на счете 68.04 обороты должны быть по окончании отчетного периода закрыты на 99 счете, то есть организация должна отразить прибыль или убыток.

Примечание от автора! Закрытие 99 и 68.04 счетов ‒ это трудоемкий процесс, поэтому на помощь бухгалтеру приходят программные продукты. Так, в 1С версии 8 существует закрытие регламентных операций. В частности, программа сама рассчитывает прибыль (убыток) в бухгалтерском учете.

Для этого компании необходимо начислить условный доход или расход. Чтобы найти условный расход, нужно сумму полученной бухгалтерской прибыли умножить на ставку 20% и отразить записью:

- бухгалтерская прибыль * 20% = УР;

- Дт 99 Кт 68.04 ‒ начислен условный расход.

Если в результате подсчетов получается не расход, а доход, то его надо отражать в убытках:

Дт 68.04 Кт 99 ‒ начислен условный доход.

Данное противоречие объясняется тем, что невыплаченный налог на прибыль для организации выгоден. Более того, до недавнего времени, если по результатам года у компании получался убыток, то в течение 10 лет она могла использовать его, чтобы не платить отчисления в бюджет.

Однако стремление государства получить свои деньги привело к изменению законодательства, и теперь фирма может использовать только 50% полученных убытков, что следует из Письма ФНС РФ №СД-4-3/61@ от 09.01.2017. Зато снято ограничение по временному периоду переноса убытков.

Уплата налога на прибыль осуществляется в бюджеты разных уровней:

По окончании года бухгалтеру нужно обнулить остатки на 99 счете и отразить полученную прибыль или убыток на 84 счете «Нераспределенная прибыль (непокрытый убыток)»:

- Дт 99 Кт 84 ‒ списывается чистая прибыль;

- Дт 84 Кт 99 ‒ списывается текущий убыток.

Маркетинг-план

Главными компонентами маркетинговой стратегии будут являться:

- Использование комплексного подхода. Это значит, что все промежуточные действия производит компания, в том числе и планирование, оценку рынка, создание полиграфической продукции, работа в интернете и многое другое.

- Ориентация работы на средние и мелкие предприятия.

- Предложение средних цен.

- Высокий уровень сервиса предоставляемых услуг.

- Рекламирование собственных продуктов (проработка всех этапов).

Так как организация занимается предоставлением рекламных услуг, то обращаться куда-то за раскруткой собственного бизнеса не нужно. Сделать это можно самостоятельно. Однако, затраты будут и тут. Придется потратиться на сырье, различные материалы, а также на размещение контекстной рекламы в интернете. Разработкой и наполнением сайта будет заниматься специалист по компьютерным технологиям.

Сама организация, разрабатывая рекламную стратегию должна обратить внимание на следующие виды продвижения собственного продукта:

Собственный сайт. Проработать его сможет ваш же работник

Важно составить понятный и приятный для посетителей сайт. Обязательно нужно обновлять информацию, сообщать об акциях, скидках

Имеет смысл делиться своими успехами с посетителями сайта, размещая фотографии, отзывы, видео-отчеты.

Реклама в Интернете. Немаловажный аспект, так как многие юридические лица ищут рекламные агентства именно через интернет. Можно договориться о рекламе с организациями, предоставляющими сопутствующие услуги или теми, кто ориентирован на работу именно с юридическими лицами.

Рассылка предложений, прайсов. Этим также может заниматься работник организации, а именно – менеджер. Он же может производить сбор информации об организациях, их контактных данных, вести переговоры.

Реклама в СМИ. Тоже довольно действенный метод. Лучше всего обратиться на местное телевидение, снять интересный, цепляющий ролик и пустить его в эфир. Отлично подойдет и реклама на радио. В газеты или журналы можно отправить уже готовый макет рекламы, оплатив лишь размещение.

Можно включить в рекламную компанию и другие методы. А вот расклеивать дешевые объявления все-таки не стоит. Лучше самим обойти потенциальных клиентов, оставить им свои предложения, визитки, возможно, переговорить с людьми, ответственными за рекламу. Но быть навязчивыми тоже не надо.

Какие расходы рекламные

Отношения в сфере рекламы регулируются Федеральным законом от 13.03.2006 N 38-ФЗ «О рекламе» (далее — Закон N 38-ФЗ). Реклама — это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (ст. 3 Закона N 38-ФЗ).

Допустим, налогоплательщик провел в рекламных целях мероприятия, которые исходя из приведенного определения, не могут быть признаны рекламой (распространяемая информация предназначена конкретным лицам). Тогда расходы организации не признаются рекламными.

При отражении в налоговом учете затрат на рекламу необходимо учитывать специальные требования и ограничения, установленные Законом N 38-ФЗ.

С 2007 г. запрещается использовать транспортные средства исключительно или преимущественно в качестве передвижных рекламных конструкций (ст. 20 Закона N 38-ФЗ). Согласно ст. ст. 21 — 30 Закона N 38-ФЗ наложены ограничения на содержание, места и способы распространения рекламы некоторых видов продукции (алкоголя, табака и т.д.).

В ст. 7 Закона N 38-ФЗ перечислены товары, реклама которых не допускается. Это, в частности:

- товары, подлежащие государственной регистрации, в случае отсутствия таковой;

- товары, подлежащие обязательной сертификации или иному обязательному подтверждению соответствия требованиям технических регламентов, при отсутствии сертификации или подтверждения соответствия;

- товары, на производство и (или) реализацию которых требуется получение лицензий или иных специальных разрешений, если разрешения или лицензии не получены.

Следовательно, расходы на незаконную рекламу не учитываются при налогообложении прибыли. Сказанное относится и к ситуации, когда государственная регистрация, обязательная сертификация и иные аналогичные процедуры проведены после начала рекламной кампании, но до ее окончания. Дело в том, что сделка на оказание рекламных услуг не соответствует требованиям закона, а значит, она ничтожна (ст. 168 ГК РФ). Нарушение законодательства о рекламе влечет за собой не только налоговые, но и административные последствия. Для юридического лица это штраф от 40 000 до 500 000 руб. (ст. 14.3 КоАП РФ).

Размещение текста рекламы в периодических печатных изданиях, не специализирующихся на сообщениях и материалах рекламного характера, должно сопровождаться пометкой «Реклама» или «На правах рекламы». На это указано в ст. 16 Закона N 38-ФЗ. Однако отсутствие подобной надписи является нарушением лишь законодательства о рекламе и не изменяет сути информации, распространяемой через печатные издания. Поэтому если данная информация соответствует определению рекламы, приведенному в п. 1 ст. 3 Закона N 38-ФЗ, то затраты, связанные с ее размещением, в налоговом учете признаются в качестве рекламных расходов (см. Письмо Минфина России от 11.01.2006 N 03-03-04/2/2 и Постановления ФАС Северо-Западного округа от 03.04.2007 N А05-8063/2006-13 и от 27.01.2006 N А42-8823/04-28, а также ФАС Восточно-Сибирского округа от 02.05.2006 N А33-25404/05-Ф02-1873/06-С1). В противном случае подобные расходы не считаются рекламными и не учитываются при налогообложении прибыли, даже если удовлетворяют критериям п. 1 ст. 252 НК РФ (Письмо Минфина России от 27.06.2007 N 03-03-06/1/418).

Нормируемые расходы на рекламу и прибыльный норматив

Нормируемые расходы на рекламу учитываются в целях налогообложения прибыли в размере, не превышающем 1% выручки от реализации (без учета НДС) за отчетный период. При УСН берется выручка, оплаченная покупателями и заказчиками.

Например, если выручка предприятия за год составила 11 800 000 руб. (в том числе НДС 1 800 000), то нормируемые рекламные расходы за год можно будет учесть только в размере, не превышающем величину (11 800 000 – 1 800 000)*1% = 100 000 руб.

Если сумма выручки в течение года растет, соответственно, повышается и норматив для учета нормируемых расходов. То есть расходы на рекламу, не признанные в одном отчетном периоде могут быть перенесены на другой отчетный период. В этой ситуации в бухгалтерском учете возникают вычитаемая временная разница, равная сумме сверхнормативных расходов на рекламу, и отложенный налоговый актив в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Однако не учтенные по итогам года нормируемые расходы на рекламу на следующий год не переносятся. В случае, если не вся сумма нормируемых расходов была учтена в отчетном году, то разница становится постоянной и вместо ОНА появляется ПНО.

Является ли 10% магическим числом?

Десять процентов — это волшебное число, которое вы, вероятно, услышите, когда спросите, сколько вашего дохода вы должны потратить на маркетинг

Но применимо ли это для всех? Как насчет компании в фазе роста против хорошо зарекомендовавшего себя бренда, такого как Apple? Поскольку бюджеты продолжают расти уже третий год подряд, многие компании (особенно те, у которых более 5 миллиардов долларов дохода) отказываются от правила 10% в пользу более крупных бюджетов, уделяя большое внимание цифровому маркетингу

Согласно исследованию Gartner Research 2016-2017, в настоящее время компании тратят примерно 12% годового дохода на общий маркетинг. Также в исследовании говорится, что крупные компании выделяют на рекламу 13% от выручки, а более мелкие компании – около 10% годового дохода».

Исследование CMO 2017 года, опубликованное Американской маркетинговой ассоциацией и Университетом Дьюка, показало, что эти цифры в реальности немного ниже. Во всех отраслях предприятия тратят 11,4% от общего бюджета на маркетинг, что составляет только 6,9% от доходов. Конечно, эти цифры сильно различаются в зависимости от отрасли компании.

Процент маркетингового бюджета от общих доходов по отраслям:

- Образование: 18,5%

- Потребительские услуги: 17,4%

- Транспорт: 11,2%

- Потребительские товары: 11%

- Сервисный консалтинг: 9,4%

- Технологии и софт: 8,5%

- Связь/СМИ: 6,6%

- Здравоохранение: 6,2%

- Банковское дело/Финансы/Страхование: 3,9%

- Розничная/оптовая торговля: 3,8%

- Энергия: 2,2%

- Добыча/Строительство: 2%

Согласно опросу CMO, маркетинг отвечает за рост доходов компании на 38,4%. «Эти компании имеют более крупные маркетинговые бюджеты (14,5%), чем те, которые не возлагают основную ответственность за рост доходов на маркетинг», — сообщает издание Wall Street Journal. «В таких компаниях маркетинговый бюджет составляет лишь 10,8% от общего бюджета. Это значительная разница, которая иллюстрирует способность маркетинга влиять на корпоративную стратегию и потенциально может привести к увеличению маркетинговых бюджетов».

Хотя правило 10% может быть оправдано для некоторых компаний, это определенно не точный показатель.

Эти исследования дают большее представление о маркетинговых расходах в разных отраслях. Но они предлагают только средние и общие данные. Мы хотели узнать, сколько тратили отдельно взятые компании: и скромные парни, и «важные шишки». Итак, мы затеяли делать то, чего не хочет делать ни один писатель: математику. И вот, что мы обнаружили (разбиты по отраслям).

Пример расчета разницы по налогу на прибыль

Например, предприятие приняло к учету трансформаторную подстанцию стоимостью 124 000 рублей. Согласно классификатору ОКОФ, бухгалтер отнес ее к 7 амортизационной группе (свыше 15 лет до 20 лет). Срок полезного использования был назначен минимальный, то есть 15 лет: 15 лет * 12 месяцев = 180 месяцев.

Соответственно, можно рассчитать ежемесячную амортизацию в бухгалтерском учете, исчисленную линейным методом: 124 000,00 / 180 = 688,89 рублей.

В налоговом учете организация применяет нелинейный метод расчета амортизации. Налоговым кодексом определен норматив расчета с помощью коэффициентов. Для 7 группы назначен 1,3%. Можно посчитать, какая будет амортизация за 1 квартал.

|

Период |

Расчет базы в НУ |

База для расчета амортизации в НУ |

Коэффициент |

Амортизация в НУ |

|---|---|---|---|---|

|

январь |

124 000 |

124 000 |

1,3% |

1 612 |

|

февраль |

124 000-1 612 |

122 388 |

1,3% |

1 591,04 |

|

март |

122 388-1 591,04 |

120 796,96 |

1,3% |

1 570,36 |

Чтобы включить временную разницу в проводки, нужно умножить ее на ставку 20%: 2706,73 * 20% = 541,35 руб.

|

Период |

Амортизация в БУ |

Амортизация в НУ |

Расчет ВР |

Временная разница (ВР) |

|---|---|---|---|---|

|

январь |

688,89 |

1 612 |

688,89-1 612 |

-923,11 |

|

февраль |

688,89 |

1 591,04 |

688,89-1 591,04 |

-902,15 |

|

март |

688,89 |

1 570,36 |

688,89-1 570,36 |

-881,47 |

|

ИТОГО |

-2706,73 |

Полученную сумму бухгалтер отразил записью:

Примечание от автора! Надо помнить, что в балансе счет 09 будет учитываться в тыс. рублей.

Бухгалтерский учет расходов на рекламу

Сегодня реклама стала могущественным инструментом, помогающим компаниям упрочить свое положение на рынке. При этом не стоит забывать, что расходы предприятия на рекламу следует учитывать в соответствии законом. Вопрос этот достаточно тонкий, т. к. каждый вид мероприятий рекламного характера необходимо правильно квалифицировать.

Сегодня реклама стала могущественным инструментом, помогающим компаниям упрочить свое положение на рынке. При этом не стоит забывать, что расходы предприятия на рекламу следует учитывать в соответствии законом. Вопрос этот достаточно тонкий, т. к. каждый вид мероприятий рекламного характера необходимо правильно квалифицировать.

И заниматься этим вопросом традиционно приходиться бухгалтерам.

Рекламировать свой товар компания может любым удобным для нее способом. Их, к счастью, сегодня насчитываются десятки, если не сотни – будь то СМИ, уличные билборды, транспорт, кинотеатры, парковки, спортклубы и проч.

Казалось бы, все просто и ясно – продвигай свой товар, развивайся себе на здоровье, живи и радуйся. Однако на практике видимая простота быстро улетучивается, сменяясь суровыми реалиями.

Правомерность признания расходов на рекламу и возможность учесть данные затраты при исчислении налога на прибыль часто становятся камнем преткновения, вызывая ожесточенные споры между налогоплательщиками и налоговыми органами.

Несмотря на то что Налоговый кодекс разрешает учитывать расходы на рекламу в размере фактически понесенных затрат (их перечень отражен в п. 4 ст 264 НК РФ) и принимать данные расходы при исчислении налога на прибыль (гл. 25 НК РФ), претензии со стороны контролирующих органов все равно не иссякают.

Просьба не путать!

Использование рекламы сегодня является, пожалуй, одним из самых быстрых по эффективности методов развития компании, позволяющим организации занять свою нишу, найти своего потребителя и таким образом гарантировать себе место под солнцем.

Реклама – от лат. reclame – утверждать, выкрикивать.

Это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (ст. 3 Федерального закона от 13 марта 2006 г. № 38-ФЗ «О рекламе»). Товар в целях рекламы – продукт деятельности (в т. ч. работа, услуга), предназначенный для продажи, обмена или иного введения в оборот.

При этом важно не путать рекламную информацию с данными о самой компании (профиль, вид оказываемых услуг и др.), а также о товаре (работе, услуге), его изготовителе и поставщике. Подобные сведения не попадают под понятие рекламы (постановление ФАС Северо-Западного округа от 28.05.2012 г

по делу № А13-9553/2011).

Рекламный ценз

С начала года в столице начали действовать новые правила размещения наружной рекламы. Согласно им город разделят на 14 зон, для каждой из которых будет определен перечень допустимых к размещению рекламных конструкций (всего 13 видов рекламы). При этом в ближайшее время планируется демонтировать более 7 тыс. из 20 тыс. существующих конструкций.

Норматирование

В зависимости от сферы деятельности компании (издательство, банк, турфирма) и места размещения рекламы (периодика, радио, Интернет, стенды, СМС-сообщения) особенности учета расходов на рекламу в каждом конкретно взятом случае будут свои. И все же есть ряд основных положений, которые применимы практически ко всем видам рекламных затрат.

Расходы на рекламу в целях налогообложения прибыли можно учесть, если они экономически оправданны, документально подтверждены, произведены для осуществления деятельности, направленной на получение дохода и не упомянуты в ст. 270 НК РФ (содержит перечень затрат, не учитываемых при налогообложении).

Аутсорсинг бухгалтерии от 1667 рублей в месяц. Персональная команда для вашего бизнеса: бухгалтер, юрист, налоговик, кадровик и бизнес-ассистент.

Главной особенностью отражения рекламных расходов в налоговом учете является их разделение на нормируемые (учитываются в полном объеме) и ненормируемые (учитываются частично).

К ненормируемым относятся расходы (п. 4 ст. 264 НК РФ):

- на рекламные мероприятия через средства массовой информации (в т. ч. объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

- на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Что делать с результатами работы?

Если по итогам года у компании образовался доход, то с 84 счета его можно распределить по статьям:

- на выплату дивидендов;

- начисление премий по итогам года работникам;

- пополнение резервного капитала фирмы;

- на погашение убытков за прошедшие годы;

- для увеличения уставного капитала.

Примечание от автора! Решение о распределении чистой прибыли может принять только учредитель (совет директоров). Указание должно быть издано в письменном виде и доведено до сведения всех заинтересованных лиц. В случае, если учредитель не совершил действий, самостоятельно распределять накопленные на 84 счете средства строго воспрещается.

Для облегчения своего труда по учету доходов и расходов в целях налогообложения бухгалтер может вести регистры. Их форма и оглавление самостоятельно разрабатываются и утверждаются на предприятии. При составлении налоговой декларации они окажут неоценимую помощь.

Виктор Степанов, 2018-06-30

Постоянные и переменные затраты примеры

Кроме того, рост производства позволяет закупать необходимые материалы и инструменты большими партиями, а это, как известно, значительно дешевле.

Однако через некоторое время начинается рост переменных издержек. Это связано с убывающей предельной производительностью факторов производства. Рост переменных издержек обусловливает начало роста средних издержек.

Однако минимум средних издержек не означает максимума прибыли. В то же время анализ динамики средних издержек имеет принципиальное значение. Он позволяет:

• определить объем производства, соответствующий минимальным издержкам на единицу продукции;

• сравнить издержки на единицу выпускаемой продукции с ценой единицы продукции на потребительском рынке.

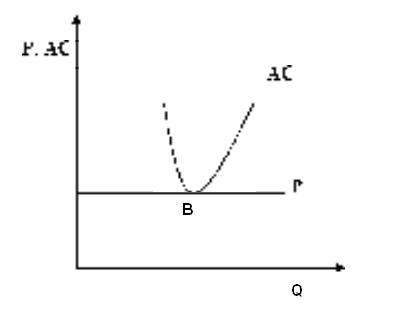

На рис. 2 представлен вариант так называемой предельной фирмы: линия цены касается кривой средних издержек в точке В.

Рис. 2. Точка нулевой прибыли (В).

Точку касания линии цены и кривой средних издержек обычно называют точкой нулевой прибыли. Фирма в состоянии покрыть минимальные издержки на единицу продукции, однако возможности для развития предприятия крайне ограничены. С точки зрения экономической теории, фирме безразлично, остаться в данной отрасли, или покинуть ее. Это связано с тем, что в данной точке владелец предприятия получает нормальное вознаграждение за использование собственных ресурсов. С точки зрения экономической теории, нормальная прибыль, рассматриваемая как отдача от капитала при наилучшем альтернативном варианте его использования, является частью издержек. Поэтому кривая средних издержек включает в себя и альтернативные издержки (нетрудно догадаться, что в условиях чистой конкуренции на долгосрочном интервале предприниматели получают лишь так называемую нормальную прибыль, а экономическая прибыль отсутствует). Анализ средних издержек необходимо дополнить исследованием предельных издержек.

Понятие предельных издержек и предельного дохода

Средние издержки характеризуют затраты на единицу продукции, валовые издержки – затраты в целом, а предельные издержки дают возможность исследовать динамику валовых издержек, попытаться предвидеть негативные тенденции в будущем и в конечном итоге сделать вывод о наиболее оптимальном варианте производственной программы.

Предельные издержки – это дополнительные издержки, возникающие при производстве дополнительной единицы продукции. Другими словами, предельные издержки представляют собой прирост валовых издержек при увеличении производства на одну единицу. Математически мы можем определить предельные издержки следующим образом:

MC = ΔTC / ΔQ .

Предельные издержки показывают, дает ли прибыль выпуск дополнительной единицы продукции или нет. Рассмотрим динамику предельных издержек.

Вначале предельные издержки сокращаются, оставаясь ниже средних.

Это связано со снижением издержек на единицу продукции вследствие положительного эффекта масштаба. Затем, как и средние, предельные издержки начинают расти.

Очевидно, что производство дополнительной единицы продукции дает и прирост совокупного дохода. Для определения прироста дохода вследствие увеличения производства продукции используется понятие предельного дохода или предельной выручки.

Предельный доход (MR) – дополнительный доход, получаемый при увеличении производства продукции на одну единицу:

MR = ΔR / ΔQ ,

где ΔR – изменение дохода предприятия.

Вычитая из величины предельного дохода предельные издержки, мы получаем предельную прибыль (она может быть и отрицательной величиной). Очевидно, что предприниматель будет увеличивать объем производства до тех пор, пока у него сохраняется возможность получать предельную прибыль, несмотря на ее снижение вследствие закона убывающей отдачи.

Источник — Голиков М.Н. Микроэкономика: учебно-методическое пособие для вузов. – Псков: Изд-во ПГПУ, 2005, 104 с.

Все теоретические статьи

CATBACK.RU 2010-2017

Наружная реклама

При учете расходов на наружную рекламу, которые для целей налогообложения прибыли признаются в расходах в полном объеме (без нормирования), необходимо ориентироваться на понятие наружной рекламы, сформулированное в законодательстве о рекламе.

Согласно ст. 19 Закона о рекламе к наружной рекламе относятся предметы, которые устанавливаются на улице, остановочных пунктах движения общественного транспорта или внешних частях здания. Это стенды, щиты, тумбы, баннеры, растяжки, перетяжки, строительные сетки, сити-форматы, билборды, пиларсы, световые конструкции, световые короба, электронные табло, воздушные шары, аэростаты, фризы. Объекты ООН, агентское вознаграждение также относятся к этому виду рекламы (Письмо УМНС России по г. Москве от 26.02.2003 N 26-12/12101).

В Письме Минфина России от 03.02.2006 N 03-03-04/1/83 указано, что в качестве наружной рекламы можно рассматривать плакаты и баннеры, размещаемые в витринах и рассчитанные на аудиовизуальное восприятие из городского пространства, а также выносные щитовые конструкции (штендеры). К наружной рекламе относятся и информационные баннеры о кинофильмах, размещаемые на флагштоках, окнах и фасаде здания киноцентра (Письмо Минфина России от 07.04.2010 N 03-11-06/2/52).

Термины. Билборд — щит, используемый для наружной рекламы, закрепленный на опоре, устанавливаемый вдоль трасс, улиц.

Сити-формат — это оформление уличных объектов рекламными стендами. К рекламным носителям сити-формата относятся: пиларсы, световые короба, роллерные дисплеи.

Пиларсы — отдельно стоящие трех- или двухсторонние конструкции с внутренней подсветкой.

Роллерные дисплеи — световые короба с автоматической сменой изображений.

Баннеры — уличные рекламные щиты с широкоформатной печатью.

Фризы — металлоконструкции, представляющие собой декоративные композиции в виде горизонтальной полосы или ленты.

OOH (англ. «Out Of Home») — интернет-портал, который объединяет в единое информационное пространство владельцев и заказчиков наружной рекламы в Российской Федерации.

Переменные и постоянные расходы предприятия в примерах и пояснениях

Обычно поэтапные расходы можно рассматривать как постоянные — при условии, что достаточно хорошо понимаются границы анализа.

Поэтапные выплаты иногда трудно смоделировать. Скидки клиентам, сумма покупок которых превышает определенный уровень, или премиальные выплаты торговому персоналу, который превысил квоту продаж, могут стать функциями, сложными для описания. Творческий подход важен при планировании маркетинговых скидок, но такую креативность иногда трудно отразить в рамках постоянных и переменных издержек.

При разработке своего маркетингового бюджета компания должна решить, какую часть расходов следует выделить на текущий период, а какую амортизировать в течение нескольких периодов. Такой курс подходит для затрат, которые рассматриваются в качестве капиталовложений. Примером подобных инвестиций могла бы послужить скидка на финансовую задолженность новых дистрибьюторов. Вместо того, чтобы добавлять такую скидку к бюджету текущего периода, было бы лучше рассматривать ее в качестве маркетинговой позиции, которая увеличивает инвестиции компании в оборотный капитал. И наоборот, затраты на рекламу, предназначенную для формирования долгосрочного влияния, едва ли можно назвать капиталовложением; логичнее считать их маркетинговыми расходами. Можно было бы привести в пример гипотетические случаи амортизации рекламных затрат, но их рассмотрение выходит за рамки данной книги.

Соотнесенные показатели и понятия

Уровень расходов на маркетинг часто используется для сравнения компаний и для того, чтобы продемонстрировать, насколько много средств они инвестируют в данную область. Поэтому расходы на маркетинг обычно рассматриваются как процент объема продаж.

Затраты на маркетинг как доля объема продаж. Уровень расходов на маркетинг, выраженный как доля объема продаж. Эта цифра показывает, насколько активно компания занимается маркетингом. Соответствующий уровень этого показателя варьируется в зависимости от вида продукции, стратегий и рынков.

Затраты на маркетинг Затраты на маркетинг ($)

как доля объема продаж =—————————————

(%) Доход ($)

Разновидности этого показателя используются для проверки элементов маркетинга в сравнении с объемом продаж. Среди примеров можно назвать мероприятия по стимулированию, нацеленные на сферу торговли, определяемые как процент объема продаж, или стимулирование собственного торгового персонала в процентном отношении от общей величины продаж.

Затраты на рекламу как процент объема продаж. Расходы на рекламу как доля объема продаж. Обычно это подмножество маркетинговых расходов, выраженное как процент объема продаж.

Перед тем, как использовать такие показатели, маркетологам рекомендуется определить, были ли при расчете дохода от продаж вычтены определенные расходы на маркетинг. Розничные скидки, например, часто вычитаются из валового объема продаж с целью вычислить чистый объем сбыта.

Отчисления за место. Это особая форма издержек обращения, с которыми приходится сталкиваться, когда розничным торговцам или дистрибьюторам завозятся новые партии товаров. По сути дела они представляют собой начисления, которые делают розничные торговцы за то, что предоставляют место для новых товаров в своих магазинах и складах. Эти отчисления могут принимать форму одноразовых наличных платежей, бесплатных товаров или специальных скидок. Точные условия выплаты отчислений за предоставление места позволят определить, составляют ли они постоянные или переменные издержки, или их сочетание.

Дата публикования: 2015-07-22; Прочитано: 208 | Нарушение авторского права страницы

Карта сайта

Из чего формируются различия?

Бухгалтерский и налоговый учет шагают рука об руку. Тем не менее, прибыль является одним из самых спорных показателей. Для облегчения расчетов законодатель издал ПБУ 18/02 (Приказ Минфина России от 19.11.2002 N 114н от 06.04.2015), которое предназначено специально для отражения бухгалтерских проводок по налогу на прибыль в учете.

Спорные моменты возникают из-за того, что прибыль, рассчитанная в бухгалтерском учете, может существенно отличаться от аналогичного показателя налогового учета. Разницы между методиками могут быть:

Временные разницы носят такое название потому, что когда-нибудь они найдут свое отражение в обоих видах учета. Но до этого момента доход или расход может приниматься в одном учете и не считаться в составе прибыли в другом.

Постоянные разницы возникают только в одном из учетов и уже никогда не будут зафиксированы в целях подсчета налоговой базы в другом.

Кроме того, разницы могут быть положительными или отрицательными. Если налоговая прибыль больше бухгалтерской, то разница будет отрицательной, а если меньше, то положительной. Отрицательная разница ‒ вычитаемая, положительная ‒ налогооблагаемая.

ЕНВД

По решению местных властей на уплату вмененного налога может быть переведена деятельность:

по распространению наружной рекламы с использованием рекламных конструкций;

по размещению рекламы на транспортных средствах.

Об этом сказано в пункте 2 статьи 346.26 Налогового кодекса РФ.

То есть этот налог уплачивают рекламораспространители – собственники и другие владельцы рекламных конструкций и транспорта, размещающие рекламу. Подробнее об этом см. Как рассчитать ЕНВД при распространении и размещении рекламы.

Деятельность, связанную с проведением рекламы собственными силами, на ЕНВД не переводите.

Сумма рекламных расходов на расчет ЕНВД не влияет, так как при определении единого налога расходы организации в расчет не берутся (ст. 346.29 НК РФ).