Точка безубыточности

По формуле

Формула точки безубыточности такова:

Точка безубыточности = Выручка х Затраты постоянные Выручка – Переменные издержки.

Можно говорить о том, что точка безубыточности может быть определена тремя способами:

- В денежном эквиваленте. Здесь речь идет о минимальной величине дохода, когда все издержки предприятия будут покрыты.

- В натуральном выражении (т.е. в единицах продукции/услуг). Данная величина позволяет определить пороговый объем продукции, при реализации которой компания получит доход, способный окупить затраты.

- Во временном периоде. Цель данного метода заключается в ответе на вопрос, сколько времени потребуется предприятию для покрытия всех затрат, связанных с выпуском продукции/услуги.

Приведем пример. Компания занимается продажей офисной бумаги с доставкой в офис, маржинальная прибыль на единицу продукции: 224 – 180 = 44 руб. Расходы на доставку составляют 25 тысяч рублей в месяц. Точка безубыточности = Постоянные расходы / Маржинальная прибыль на единицу. Получаем: 25000 / 44 = 568,18. Таким образом, чтобы достигнуть критической точки, магазину нужно продать в течение месяца 569 пачек бумаги (57 пачек в день) при шести рабочих днях в неделю. Еще до запуска бизнеса нужно произвести маркетинговый анализ, чтобы выяснить, насколько реален такой объем продаж.

Приведенные выше методы расчета имеют целый ряд преимуществ. Они просты. Полученные показатели наглядно демонстрируют возможность прогноза прибыли и ее зависимость от других компонентов формулы. На основе этих расчетов может быть дана оценка наиболее эффективного соотношения переменных издержек и постоянных.

Производя расчет точки безубыточности, следует принять следующие положения:

- Однозначность цены продукта в течение всего расчетного срока.

- Количество продуктов, участвующих в расчете.

- Постоянство производственной эффективности.

- Постоянство переменных издержек на протяжении расчетного периода, связанных с выпуском одной единицы товара/услуги.

- Постоянство суммарных издержек предприятия.

Кроме того, необходимо рассматривать и другие ситуации. Предприятие одновременно выпускает и реализует сразу несколько видов товаров/услуг

В этом случае крайне важно принимать во внимание и ценовое различие, и объем связанных с производством переменных издержек, и долю каждой группы в объеме постоянных затрат. В этом случае точка безубыточности для каждого продукта будет напрямую зависеть от объема его реализации в общей массе продаж

Что дает расчет точки безубыточности для предприятия

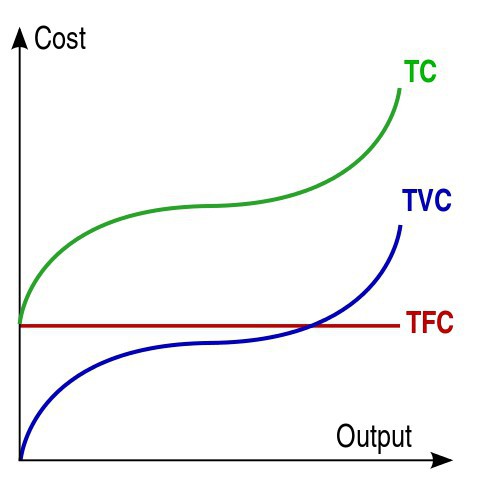

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.