Как найти постоянные затраты фирмы?

Содержание:

- Постоянные издержки (FC, TFC)

- Как выражены изменения предельных издержек предприятия

- Факторы развития

- Переменные затраты предприятия. Определение и их экономический смысл

- Расчет маржинальной прибыли

- Оценка поведения производственных затрат

- Переменные затраты и точка безубыточности. Пример расчета в Excel

- Какие затраты относятся к переменным издержкам предприятия

- Издержки фирмы: задачи с решениями

- Какие бывают издержки

- Общая сумма расходов

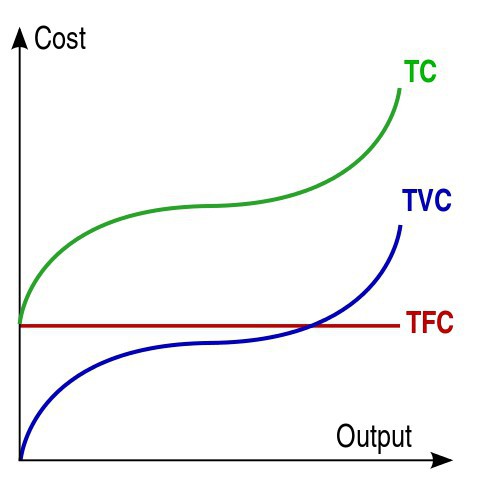

Постоянные издержки (FC, TFC)

Постоянные издержки, как и следует из названия, это совокупность издержек предприятия, которые возникают вне зависимости от объемов производимой продукции. Даже когда предприятие не производит (не продает или не оказывает услуг) вообще ничего. Для обозначения таких издержек в литературе иногда применяется аббревиатура TFC (time-fixed costs). Иногда применяется и просто – FC (fixed costs).

Примерами таких издержек может быть ежемесячная заработная плата бухгалтера, плата за аренду помещения, плата за землю и т.д.

Следует понимать, что постоянные издержки (TFC) на самом деле, условно-постоянные. В определенной степени, они все равно испытывают влияние объемов производства. Представим себе, что в цехе машиностроительного предприятия установлена система автоматического удаление стружки и отходов. При увеличении объема выпускаемой продукции, вроде бы, никаких дополнительных расходов не возникает. Но при превышении определенного предела потребуется дополнительная профилактика оборудования, замена отдельных деталей, чистка, устранение текущих неисправностей, которые будут возникать чаще.

Таким образом, в теории, постоянные издержки (расходы) на самом деле, являются такими лишь условно. То есть горизонтальная линия затрат (издержек) в книге, на практике таковой не является. Скажем, что она близка к некоторому постоянному уровню.

Соответственно, на диаграмме (см. ниже) условно такие издержки показаны как горизонтальный график TFC

Как выражены изменения предельных издержек предприятия

При этом при росте объемов производства и продаж издержки предприятия могут изменяться в разном направлении:

- с замедлением;

- ускорением;

- равномерно.

Если расходы компании на закупаемые сырье и материалы снизятся при увеличении объема выпускаемой продукции, то это означает, что общие предельные издержки сокращаются с замедлением. Предельные затраты должны при увеличении объема производства расти с ускорением. В противном случае ситуация может объясняться законом убывающей отдачи или удорожанием сырья, а также материалов или других сопутствующих факторов, затраты на которые относятся к категории переменных расходов. В случае равномерного изменения предельных расходов, они являются постоянной величиной и равны переменным затратам, потраченным на единицу товара.

В математическом эквиваленте предельные расходы выражены как частные производные функции потраченных средств по данному виду деятельности. При этом низкий предельный продукт означает, что предприятию необходимо достаточно большое число дополнительных ресурсов для того, чтобы производить больший объем продукции. А это, в свою очередь, является предпосылкой для высоких предельных показателей и наоборот. Как следует из характера переменных и постоянных производственных показателей, постоянные виды затрат никак не могут оказать влияния на уровень предельных расходов за отчетный период, последние определяются только переменными видами затрат.

Факторы развития

Следующие факторы побуждают страны к участию в МРТ:

- Объем внутреннего рынка. У крупных стран есть больше возможностей найти необходимые факторы производства и меньшая потребность участвовать в международной специализации. При этом развиваются рыночные отношения, импортные закупки возмещаются экспортной специализацией.

- Чем меньше потенциал государства, тем больше потребность участвовать в МРТ.

- Высокая обеспеченность страны моноресурсами (например, нефтью) и низкий уровень обеспечения полезными ископаемыми побуждают активно участвовать в МРТ.

- Чем больше удельный вес базовых отраслей в структуре экономики, тем меньше потребность в МРТ.

Каждый участник находит экономическую выгоду в самом процессе.

Позволяет рассчитать минимальную цену товара/услуг, определить оптимальный объем реализации и вычислить стоимостное выражение расходов предприятия. Существуют различные методы подсчета по видам издержек, основные из которых приведены ниже.

Переменные затраты предприятия. Определение и их экономический смысл

Переменные затраты предприятия (англ. Variable Cost, VC, аналог: переменные расходы) – это издержки предприятия/компании, которые изменяются в зависимости от объема производства/реализации. Все издержки предприятия можно разделить на два вида: переменные и постоянные. Главное их отличие и заключается в том, что одни изменяются с увеличением объема производства, а другие нет. Если производственная деятельность компании прекращается, то переменные издержки пропадают и становятся равными нулю.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Переменные затраты включают в себя:

- Стоимость сырья, материалов, топлива, электроэнергии и другого ресурса задействованного в производственной деятельности.

- Себестоимость произведенной продукции.

- Заработная плата рабочего персонала (часть оклада зависящая от выполненных норм).

- Проценты от продаж менеджерам по продажам и другие премии. Проценты, выплачиваемые, аутсорсинговым компаниям.

- Налоги, которые имеют налоговую базу размер реализации и продаж: акцизы, НДС, ЕСН с премий, налог по УСН.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Какая цель расчета переменных затрат предприятия?

За любым экономическим показателем, коэффициентом и понятием следует видеть их экономический смысл и цель их использования. Если говорить, про экономические цели любого предприятия/компании, то их всего две: либо увеличение доходов, либо уменьшение затрат. Если обобщить эти две цели в один показатель, то получится – прибыльность/рентабельность предприятия. Чем выше прибыльность/рентабельность предприятия, тем больше ее финансовая надежность, больше возможность привлекать дополнительный заемный капитал, расширять свои производственные и технические мощности, повышать интеллектуальный капитал, увеличивать свою стоимость на рынке и инвестиционную привлекательность.

Классификация затрат предприятия на постоянные и переменные используется для управленческого учета, а не для бухгалтерского. В результате в балансе нет такой стоки как «переменные затраты».

Определение размера переменных затрат в общей структуре всех затрат предприятия позволяет проанализировать и рассмотреть различные управленческие стратегии повышения прибыльности предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Поправки к определению переменных затрат

Когда мы вводили определение переменных затрат/издержек, то мы основывались на модели линейной зависимости переменных затрат и объема производства. На практике, зачастую переменные издержки не всегда зависят от размера сбыта и выпуска, поэтому их называют условно-переменными (например, внедрение автоматизации части производственных функций и вследствие уменьшение заработной платы за норму выработки производственного персонала).

Аналогичная ситуация и с постоянным издержками, в реальности они тоже носят характер условно-постоянных, и могут изменяться с ростом производства (рост арендной платы за производственные помещения, изменение количества персонала и следствие объема заработной платы. Более подробно про постоянные издержки вы можете развернуто прочитать в моей статье: «Постоянные затраты. Формула. Определение. Пример расчета в Excel».

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Расчет маржинальной прибыли

Маржинальная прибыль (МП), или материальная маржа, сумма

покрытия, определяется по формулам:

МП = Ц – Зпер

или

МП = Зпост

+ П,

где Ц — цена реализации продукции (работ, услуг), руб.;

Зпер —

переменные затраты, руб.;

Зпост —

постоянные затраты, руб.;

П — прибыль, руб.

Пример 2

Исходные данные по изделию «А» представлены в табл. 2.

|

Таблица 2. Исходные данные по изделию «А» |

||

|

№ п/п |

Показатель |

Сумма, руб. |

|

1 |

Цена реализации |

100 |

|

2 |

Переменные затраты |

70 |

|

3 |

Маржинальная прибыль (п. 1 – п. 2) |

30 |

|

4 |

Постоянные затраты |

12 |

|

5 |

Прибыль (п. 3 – п. 4) |

18 |

Из данных табл. 2 видно,

что МП составляет 30 руб. (100 руб. – 70 руб.) и содержит 12 руб. постоянных

затрат и 18 руб. прибыли, то есть сумма покрытия показывает, сколько средств

необходимо получать предприятию, производя и реализуя свою продукцию (работы,

услуги), чтобы покрыть постоянные издержки и получить прибыль.

Такие расчеты могут

выполняться на каждом предприятии в целом и по всем позициям номенклатуры продукции.

Маржинальную

прибыль называют также прибылью брутто или валовой прибылью, а после списания

постоянных затрат получают прибыль-нетто (практически это прибыль до

налогообложения). Иными словами, сумма покрытия характеризует вклад объема

продукции (работы, услуги) в покрытие постоянных затрат и получение прибыли.

Маржа на прибыль

позволяет предприятию заранее определять уровень рентабельности как всего

предприятия, так и отдельных видов номенклатуры продукции. Чем больше разница

между ценой реализации продукции и суммой переменных затрат, тем больше сумма

покрытия и, соответственно, выше уровень рентабельности. Зная эти зависимости,

предприятия заранее могут определять свою рентабельность.

Для определения суммы покрытия в 1 руб. реализованной продукции (товара,

работы, услуги) рассчитывается коэффициент покрытия Кп, который

показывает долю суммы покрытия в объеме реализованной продукции или в отдельной

номенклатуре продукции долю средней величины покрытия в цене той же продукции

(товара, работы):

Кп = ∑МП / РП

или

Кп = ∑МП / Ц,

где ∑МП — сумма маржинальной прибыли (сумма покрытия),

руб.;

РП — стоимость

реализованной продукции, руб.;

Ц — цена единицы

продукции (товара, работы, услуги), руб.

Пример 3

Цена реализации — 100 руб., сумма маржинальной прибыли —

30 руб.

Определим Кп:

30 руб. / 100 руб. = 0,30 руб., то есть в каждом рубле реализованной продукции

сумма покрытия (постоянных затрат и прибыли) составляет 0,30 руб. (30 коп.).

Через маржинальную

прибыль можно рассчитать и прибыль (П) предприятия по следующей формуле:

П = МП × (Пфакт – ПТБУ),

где Пфакт — фактическое количество

произведенной (реализованной) продукции, в натуральных единицах измерения;

ПТБУ —

количество продукции, соответствующее пороговой выручке, точке безубыточности,

в натуральных единицах измерения.

При этом следует

исходить из того, что вся продукция, которая получена сверх пороговой выручки

(ПТБУ), полностью идет на формирование прибыли предприятия от

основной производственной деятельности. Такие расчеты можно выполнять

помесячно, поквартально и т. п. Зная (или предполагая) фактические объемы за

соответствующий период, можно заранее предопределять свою прибыль и намечать

направления ее использования.

Оценка поведения производственных затрат

Зависимость производственных затрат от уровня деловой активности предприятия характеризует поведение затрат. Деловая активность предприятия определяется уровнем использования его производственных мощностей, производительностью труда, внедрением новых технологий. Для оценки поведения затрат наибольшее значение имеет производственная мощность предприятия. Производственная мощность — это объем продукции, который предприятие выпускает или сможет выпускать в отчетном или в будущем периодах.

Различают три вида производственных мощностей: теоретическую, практическую и нормальную.

Теоретическаяпроизводственная мощность — это максимальный объем выпуска продукции, который сможет достичь предприятие, если все машины и оборудование будут функционировать в оптимальном режиме без простоев. В практике данный показатель используется только в аналитических расчетах для оценки уровня использования производственной мощности.

Практическаяпроизводственная мощность представляет собой теоретическую мощность за вычетом рабочих простоев оборудования, перерывов в работе и других обоснованных простоев.

Нормальнаямощность представляет собой среднегодовой объем выпущенной продукции, необходимый для удовлетворения потребностей реализации. При оценке поведения затрат используется нормальная мощность предприятия.

Для оценки поведения затрат они классифицируются на:

— постоянные;

— переменные;

— условно-постоянные.

Кроме того, рассчитывается коэффициент реагирования затрат:

,

где у —темпы прироста затрат за определенный период;

х —темпы прироста деловой активности предприятия.

Считается, что постоянные затраты остаются неизменными на коротком временном отрезке. Если К р. з.= 0, то затраты постоянные.

Переменные затраты изменяются в зависимости от объема производства. Они подразделяются на пропорциональные, прогрессивные и дигрессивные.

Пропорциональные затраты — затраты, которые изменяются прямо пропорционально объему производства. Если К р. з.= 1, то затраты пропорциональные.

Прогрессивные затраты — затраты, рост которых опережает рост объема производства. Если К р. з.

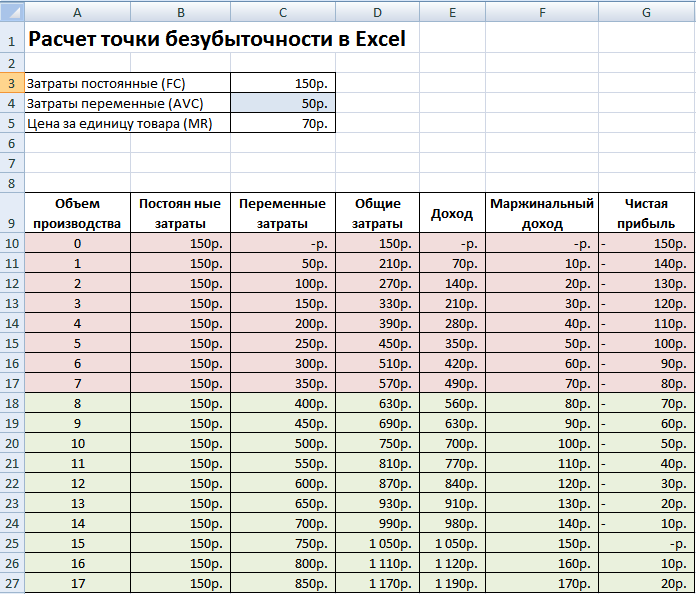

Переменные затраты и точка безубыточности. Пример расчета в Excel

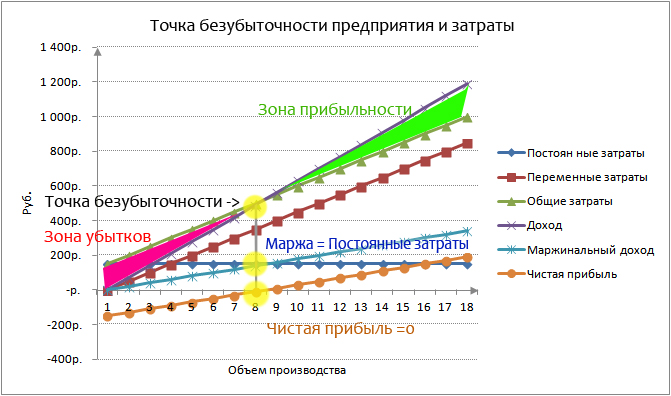

Рассмотрим модель точки безубыточности и роль переменных затрат. На рисунке ниже показана взаимосвязь изменения объема производства и размера переменных, постоянных и общих затрат. Переменные затраты входят в общие издержки и напрямую определяют точку безубыточности. Более

При достижении предприятия определенного объема производства наступает точка равновесия, при которой размер прибыли и убытков совпадает, чистая прибыль при этом равняется нулю, а маржинальная прибыль равна постоянным затратам. Такая точка называет точкой безубыточности, и она показывает минимально критический уровень производства, при котором предприятие рентабельно. На рисунке и таблице расчета, представленной ниже, точка безубыточности достигается при производстве и продаже 8 ед. продукции.

Задача предприятия создать зону безопасности и обеспечить такой уровень продаж и производства, который бы обеспечил максимальную удаленность от точки безубыточности. Чем дальше предприятие от точки безубыточности, тем выше уровень ее финансовой устойчивости, конкурентоспособности и рентабельности.

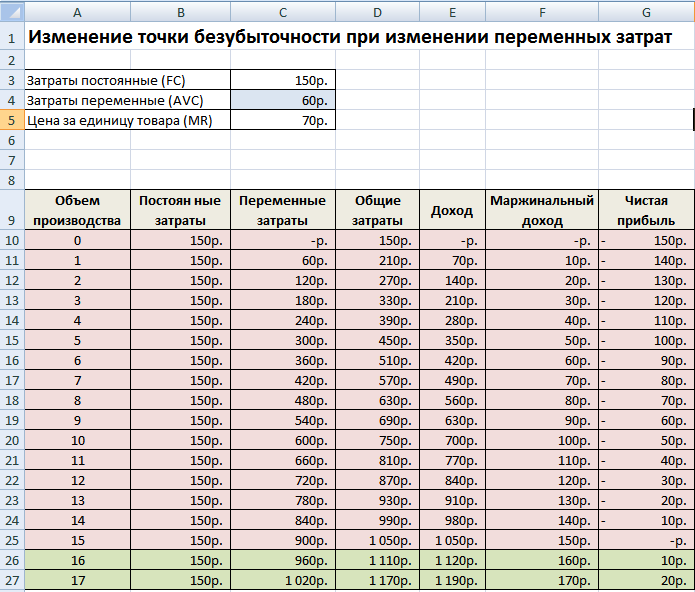

Рассмотрим пример, что произойдет с точкой безубыточности при увеличении переменных затрат. В таблице ниже показан пример изменения всех показателей дохода и затрат предприятия.

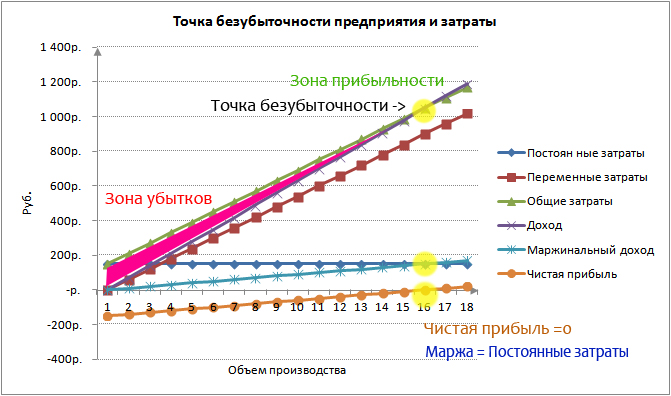

С увеличением переменных затрат точка безубыточности сдвигается. На рисунке ниже показан график достижения точки безубыточности в ситуации, когда переменные затраты на производство одной единицы изделия стали не 50 руб., а 60 руб. Как мы видим, точка безубыточности стала равнять 16 единицам продаж/реализации или 960 руб. дохода.

Данная модель, как правило, оперирует линейными зависимостями между объемом производства и доходами/затратами. В реальной практике зависимости часто нелинейные. Это возникает вследствие того, что на объем производства/продаж влияет: технология, сезонность спроса, влияние конкурентов, макроэкономические показатели, налоги, субсидии, эффект масштаба и т.д. Для обеспечения точности модели следует ее использовать в краткосрочном периоде на продукцию с устойчивым спросом (потреблением).

Резюме

В данной статье мы рассмотрели различные аспекты переменных затрат/издержек предприятия, что их формирует, какие виды их существуют, как связаны изменения переменных затрат и изменения точки безубыточности. Переменные затраты являются важнейшим показателем предприятия в управленческом учете, для создания плановых заданий отделам и менеджерам по поиску способов для снижения их веса в общих затратах. Для уменьшения переменных издержек можно увеличить специализацию производства; расширить номенклатуру товаров, использующих те же производственные мощности; увеличить долю научно-производственных разработок для повышения эффективности и качества выпуска.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия. В качестве примеров переменных издержек можно привести:

- для производственного предприятия — затраты на сырье, электроэнергию, зарплату основного производственного персонала, начисления на эту зарплату, амортизацию оборудования, вспомогательные материалы;

- для торгового предприятия — стоимость приобретенных товаров, затраты на их упаковку, проценты от продаж, выплачиваемые продавцам или менеджерам, с начислениями на них, вознаграждения посредникам;

- для строительного предприятия — затраты на материалы, электроэнергию, зарплату строительных рабочих с начислениями на нее, амортизацию техники, услуги субподрядчиков;

- для предприятия-автоперевозчика — затраты на топливо, зарплату водителей с начислениями на нее, проезд по платным дорогам, амортизацию автомобилей, услуги сторонних организаций по погрузо-разгрузочным работам.

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

- Предприятия, использующие для сбора затрат счета 20 и 26, к постоянным относят расходы, собранные на счете 26, а к переменным — на счете 20.

- Предприятиям, использующим счет 44 (торговым), придется разделить собранные на нем расходы на постоянные и переменные (отнеся к ним затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них). К сумме выделенных на счете 44 переменных издержек добавится стоимость проданных товаров (счет 41).

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44). Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения. При этом возможны следующие примеры возникновения переменных издержек:

- Счет 23 предназначен только для обеспечения нужд основного производства. В этом случае он будет ежемесячно полностью закрываться на счет 25, и его отнесение к тем или иным издержкам — это вопрос о том, как для этих целей расцениваются затраты, накопленные на счете 25.

- Вспомогательное производство обеспечивает нужды всего предприятия, что имеет место чаще всего. Т. е. счет 23 при закрытии распределяется между счетами 25 и 26. Тогда часть расходов, собранных на счете 23, однозначно попадет в постоянные издержки (вместе с затратами, собранными непосредственно на счете 26), а отнесение оставшейся части будет зависеть от того, как расцениваются затраты, учтенные на счете 25.

- Часть продукции вспомогательного производства продается на сторону, а оставшаяся либо обеспечивает только основное производство, либо нужды всего предприятия. В этом случае затраты на счете 23, относящиеся к продукции, реализуемой на сторону, будут расценены как переменные издержки, а остальная их часть — в зависимости от того, на какой счет (или счета) они попадут при ежемесячном закрытии счета 23.

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам. С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные. С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25. Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов. Т. е. чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек. Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Издержки фирмы: задачи с решениями

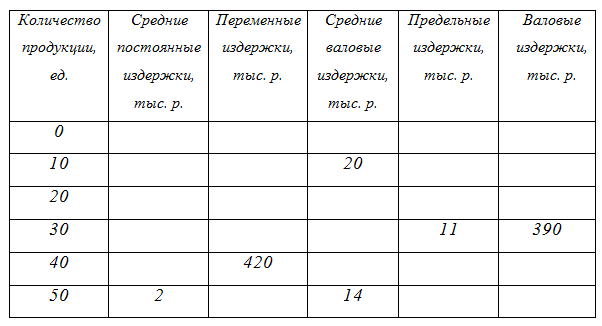

Задача 1. Вычислите издержки и заполните таблицу.

Задача 2. Фирма при производстве конфет может выбрать одну из трех производственных технологий, отраженных в таблице, в которых по разному сочетаются производственные ресурсы (труд и капитал – измеряются в неделю).

Цена одной единицы труда в летний период составляла 2000 руб., а одной единиц капитала 4000 руб.

В зимнем периоде цена одной единиц труда повысилась до 4000р., а одной единицы капитала осталась прежней.

Определить какую производственную технологию выберет фирма при каждом уровне выпуска продукции в сезон.

Задача 3. Условия деятельности фирмы в долгосрочном периоде заданы в таблице.

Определить:

1) величину средних и предельных издержек.

2) Построить графики кривых изменения этих издержек.

3) Определить критические точки на этих кривых.

4) При каких объемах выпуска фирма испытывает положительный эффект масштаба производства? Отрицательный эффект?

5) какой минимальный эффективный объем выпуска в этой фирме?

Задача 4. Общие издержки при объеме производства Q = 30 единиц составили ТС = 150 единиц. Чему равны предельные издержки 31-ой единицы продукции, если в результате производства ТС составили 156 единиц.

Задача 5. В таблице показана зависимость общих издержек (ТС) от выпуска продукции (Q). Рассчитать для каждого объема производства (указывая формулы):

— постоянные издержки (FC);

— переменные издержки (VC);

— предельные издержки (МС);

— средние общие издержки (АС);

— средние постоянные издержки (AFC);

— средние переменные издержки (AVC).

Задача 6. Предположим, консультант определил, что объем выпуска за час труда на фабрике, производящей электрические лампочки, равен 50 лампочкам в час в этом месяце.

Если затраты на труд составят 5 долларов в час, определите средние переменные издержки производства, допуская, что труд является единственным переменным фактором производства.

Если постоянные издержки 5000 долларов в месяц, а объем выпуска 10000 лампочек в месяц, определите общие средние издержки производства.

Задача 7. Постоянные издержки (FC) фирмы составляют 100 тыс. руб. в месяц. В таблице представлены значения переменных издержек. Рассчитать предельные издержки и изобразить на графике динамику постоянных, переменных и валовых издержек. Отметить на графике тот объем производства, с которого вступает в силу закон убывающей предельной отдачи.

Задача 8. Заполните таблицу краткосрочных затрат фирмы на основании следующих данных:

Задача 9. Годовые постоянные затраты предприятия по производству спортивных горных велосипедов составляют 100 млн. руб. Переменные издержки в расчете на один велосипед равны 10 000 руб. Если производство горных велосипедов на предприятии возрастет с 5 до 10 тыс. шт. в год, то как изменятся затраты на производство одного велосипеда?

Задача 10. При каком объеме производства предприятие оптимизирует производство товара в долгосрочном периоде? Чему равна цена ликвидации фирмы с рынка?

Задача 11. Определить характер эффекта масштаба при $TC = 500 + 215Q$.

Консультируем по решению задач микроэкономики

Форма экспресс-заказа

Какие бывают издержки

В современной теории взаимосвязи между объемом производства и издержками уделяется большое внимание. Для этого, например, на Западе используется концепция о предельных издержках, которая схожа с теорией о предельной полезности. Затраченные на производство средства рассчитываются как сумма всех расходов, необходимых для производства определенного объема конкретной продукции

Говоря проще, издержки производства – это та сумма, в которую обходится предпринимателю производство конкретного товара

Затраченные на производство средства рассчитываются как сумма всех расходов, необходимых для производства определенного объема конкретной продукции. Говоря проще, издержки производства – это та сумма, в которую обходится предпринимателю производство конкретного товара.

В процессе анализа предпринимательской деятельности специалисты используют достаточно много разновидностей издержек производства, однако в общем виде они следующие:

- экономические – хозяйственные затраты, которые предприниматель понес в процессе производства: ресурсы, приобретение фирмы и т. д., все те, которые не включаются в рыночный оборот;

- бухгалтерские – это расходы на различные платежи, которые осуществляет фирма для приобретения необходимых факторов производства: при этом всегда меньше экономических, поскольку учитывают только такие реальные затраты, которые осуществляются для покупки ресурсов от внешних поставщиков;

- альтернативные – затраты, который идут на производство той продукции, которую компания по какой-то причине производить не будет или использует как ресурсы при производстве другого товара: специалисты характеризуют их как издержки возможностей, которые уже упущены;

- постоянные издержки – затраты, которые предприниматель несет независимо от объемов производства;

- переменные – это те издержки, которые меняются в зависимости от объема производства данной продукции;

- трансакционные – технологические расходы, которые сопровождают процесс физического изменения сырьевого материала, в результате чего на предприятии получается продукт, обладающий определенной ценностью.

Логично, что и опытный производитель, и даже начинающий, который только-только для себя решил, какой самый выгодный бизнес , и уже открыл собственное производство в этой сфере, стремится к тому, чтобы прибыль была максимальной. Однако именно альтернативные издержки — главное препятствие при максимизации прибыли – зачастую мешают реализации этого стремления. Вот почему нужно знать, не только как найти, но и как рассчитать альтернативные издержки.

Они подразделяются на два вида — на внешние или внутренние. Внешние бывают связаны с приобретением ресурса и находятся в соответствии с выгодой, которую можно получить при аналогичных затратах альтернативного ресурса. Внутренние же альтернативные затраты обусловлены уже использованием не привлеченных, а только собственных ресурсов. Это означает, что временные альтернативные издержки ресурсов компании приравнены к той выгоде, которую возможно получить, если альтернативно использовать собственные ресурсы.

Общая сумма расходов

Перед тем как изучать, как рассчитываются издержки, формулы издержек, рассмотрим основные термины.

Суммарные затраты (TC) – это общие расходы на выпуск определенного объема изделий. В краткосрочном периоде ряд факторов (например, капитал) не меняется, часть издержек не зависит от объемов выпуска. Она называется общими постоянными издержками (TFC). Та величина расходов, которая изменяется с выпуском продукции, называется общими переменными расходами (TVC). Как рассчитать общие издержки? Формула:

Постоянные издержки, формула расчета которых будет представлена далее, включают: процент по кредитам, амортизацию, страховые взносы, аренду, зарплату. Даже если организация не работает, она должна оплачивать аренду и долг по кредиту. К переменным расходам относятся зарплата, затраты на покупку материалов, оплату электроэнергии и т. п.

С ростом объемов выпуска переменные издержки производства, формулы расчета которых представлены ранее:

- пропорционально растут;

- замедляют рост при достижении максимально выгодного объема производства;

- возобновляют рост в связи с нарушением оптимальных размеров предприятия.