Затраты постоянные и переменные в производстве

Содержание:

- Как снизить издержки

- Пример расчета постоянных и переменных издержек

- Другие виды издержек

- Какие затраты являются постоянными

- Какие издержки зависят от объема производства

- Формулы расчета точки безубыточности

- Как можно снизить затраты на предприятии

- Понятие переменных издержек

- Полезное видео: виды издержек

- Классификация

- Внешние и внутренние издержки

- Факторы уменьшения затрат и себестоимости

- Удельные постоянные затраты

- Функции издержек

- Классификация издержек

- Главные понятия

Как снизить издержки

Уменьшение расходов требует затрат капитала, труда и финансов. Данный шаг оправдан, когда увеличивается полезный эффект от изделия или уменьшается цена в конкурентной борьбе.

На снижение издержек влияют изменения:

- структуры товарооборота;

- времени обращения товаров;

- цен на товары;

- производительности труда;

- эффективности эксплуатации материально-технической базы;

- уровня НТП на предприятии;

- условий реализации.

Пути повышения уровня НТП:

- полное использование производственных мощностей (экономное потребление материалов и топлива);

- создание новых машин, оборудования и технологий.

Разработка ресурсосберегающих технологий в России длится уже 20 лет. Но с развитием рыночных отношений внедрение разработок НТП на промышленных предприятиях замедлились. Поэтому в нынешних условиях более целесообразно оптимизировать производительность труда. Расчеты экспертов показали, что ее рост на 40% зависит от совершенствования техники и на 60 % от человеческого фактора.

Очень важно правильно определять методы поощрения персонала. Э

Мэйо считал, что любая мотивация основана на удовлетворении социальных потребностей. Во время экспериментов, проводимых в 1924–1936 гг. на заводе «Вестерн электрик» в Иллинойсе, социолог смог доказать, что неформальные отношения между сотрудниками имеют большее значение, чем условия труда или материальное поощрение. Современные исследователи утверждают, что сама по себе социальная значимость для человека очень важна. Если она дополняется возможностью помогать людям, приносить пользу, то производительность повышается без материальных затрат. Это направление стимулирования особенно важно для сотрудников, которые работают по призванию. Но это не означает, что конкурентный уровень заработной платы не имеет значения. Оплата труда должна повышаться с ростом эффективности производства.

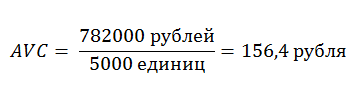

Пример расчета постоянных и переменных издержек

Компания ОАО «Швейный мастер» занимается пошивом и продажей одежды оптом и в розницу. В начале года организация выиграла тендер и заключила долгосрочный контракт сроком на 1 год – крупный заказ на пошив спецодежды для медицинских работников в количестве 5 000 единиц в год. Организация в течение года несла следующие издержки (см. таблицу).

Таблица. Издержки компании

|

Вид издержек |

Сумма, руб. |

|---|---|

|

Аренда швейного цеха |

50 000 руб. в мес. |

|

Амортизационные отчисления по данным бухгалтерского учета |

48 000 руб. за год |

|

Проценты по кредиту на покупку швейного оборудования и необходимых материалов (ткани, нитки, швейная фурнитура и т.д.) |

84 000 руб. за год |

|

Коммунальные расходы на оплату электроэнергии, водоснабжения |

18 500 руб. в мес. |

|

Стоимость материалов для пошива спецодежды (ткани, нитки, пуговицы и прочая фурнитура) |

200 000 руб. |

|

Оплата труда рабочих (рабочий персонал цеха составил 12 чел) при средней заработной плате 30 000 руб. |

360 000 руб. в мес. |

|

Оплата труда административного персонала (3 чел.) со средней заработной платой 45 000 руб. |

135 000 руб. в мес. |

|

Стоимость швейного оборудования |

500 000 руб. |

К постоянным затратам отнесем:

- арендную плату за швейный цех;

- амортизационные отчисления;

- выплату процентов по кредиту на покупку оборудования;

- стоимость самого швейного оборудования;

- оплату труда администрации.

Расчет постоянных издержек:

FC = 50000 * 12 + 48000 + 84000 + 500000 = 1 232 000 рублей в год.

Рассчитаем средние постоянные издержки:

К переменным издержкам отнесем стоимость сырья и материалов, оплату труда работников швейного цеха и оплату коммунальных расходов

VC = 200000 + 360000 + 18500 * 12=782 000 рублей.

Средние переменные издержки составят:

Сумма постоянных и переменных затрат даст общие издержки:

TC = 1232000 + 782000 = 20 140 00 рублей.

Средние общие издержки рассчитываем по формуле:

Итоги

Организация только начала швейное производство: арендует цех, приобрело швейное оборудование в кредит. Величина постоянных издержек на начальном этапе значима. Играет роль и тот факт, что объем производства пока невысок – 5 000 единиц. Поэтому постоянные издержки пока преобладают над переменными.

При увеличении объемов производства постоянные издержки останутся неизменными, зато вырастут переменные.

Другие виды издержек

Помимо постоянных и переменных, есть еще несколько видов затрат, классифицируемых по экономическому признаку. К ним относятся эффективные и неэффективные, релевантные и нерелевантные, прямые и косвенные затраты.

Эффективные и неэффективные затраты

Бракованная продукция

Как видно из названия, эффективными называют те затраты, которые повлекут за собой определенный экономический эффект, то есть они относятся к тем доходам, которые получит компания. Доход предприятия будет расти за счет роста объема продукции, на которую вышеупомянутые затраты и были выделены. Есть еще другой вид – неэффективные затраты, которые никак не связаны с получением прибыли и не влекут за собой экономической выгоды.

К неэффективным издержкам относятся те, что возникают по следующим причинам:

- Застой производства

- Определенный процент бракованной продукции

- Хищение или недостача запасов

- Порча и другие дефекты

Релевантные и нерелевантные затраты

Любой руководитель предприятия или топ-менеджер должен контролировать основные технологические и производственные процессы предприятия. От решений руководителя напрямую зависит, будет ли компания получать прибыль или нести убытки. В связи с этим можно вычленить релевантные и нерелевантные затраты.

Релевантные – это те расходы, на которые руководитель может повлиять, тогда как с нерелевантными затратами уже ничего не поделаешь. Так, к примеру, затраты прошлых лет будут нерелевантными, так как, очевидно, нет никакой возможности их изменить

Примером релевантных затрат можно назвать альтернативные издержки – руководители также должны обращать на них первостепенное внимание. Чем ниже будут альтернативные издержки, тем эффективнее будет управленческая работа руководителя, генерального директора или топ-менеджера

Прямые и косвенные затраты

Прямые – это те, которые напрямую соотносятся с конкретным товаром, продуктом или услугой. Косвенные же не связаны напрямую с определенной продукцией. К косвенным издержкам относят средства, которые тратятся на содержание подразделений предприятия. Причем интересно то, что если компания выпускает только один продукт, то у него не будет косвенных затрат.

Какие затраты являются постоянными

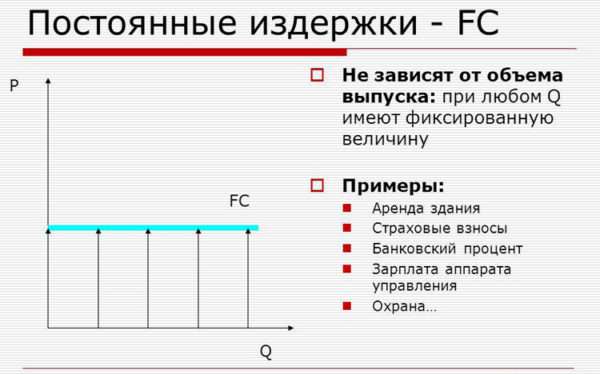

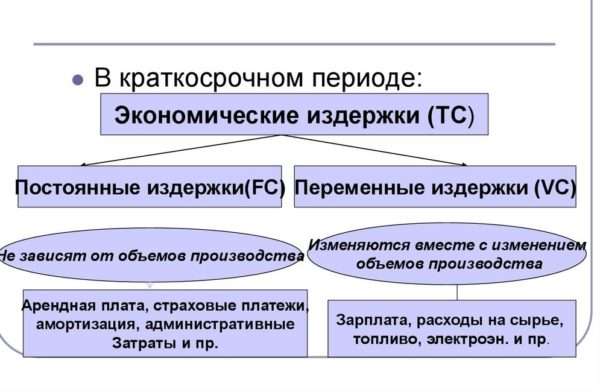

Постоянные затраты – это те издержки, что не зависят от производственных объемов. В совокупности с переменными они составляют общие затраты организации. Даже если предприятие на время встанет, эти расходы не прекратятся. В течение года они всегда примерно одинаковы.

Пример. ООО «СПЕКТР» занимается производством лакокрасочных изделий. Арендные платежи за пользование складскими помещениями в компании относят к постоянным издержкам. Сумма составляет 35 000 рублей и от месяца к месяцу не изменяется. Но в текущем году в рамках реализации продуманных управленческих решений ООО «СПЕКТР» наращивает производственный объем. Возникает необходимость в использовании складской территории, большей по площади чем та, что имеется. В организации перезаключают договор аренды. Новый арендодатель просит за свои услуги уже 50 000 рублей в месяц, так как его склад отличается намного большими размерами. Таким образом, при достижении определённого уровня объема выпуска постоянные издержки ООО «СПЕКТР» возросли.

Среди достоинств постоянных трат называют легкость их планирования. Они не меняются от периода к периоду, в результате чего «сюрпризов» в этой области ждать не приходится. Но недостатком таких расходов является то, что даже при нулевом выпуске они никуда не денутся и предприятию придется их оплачивать.

Переменные и постоянные траты фигурируют при создании модели точки безубыточности компании. За нее принимается такой уровень производства, при котором реализационная прибыль покрывает совокупные расходы (и постоянные, и переменные). С этого момента фирма становится самоокупаемой.

Точку безубыточности считают, чтобы получить ответы на некоторые важные вопросы.

- При каких объемах выпуска и реализации компания останется рентабельной? Какие производственные объемы обеспечат ее конкурентоспособность?

- Каков размер продаж, гарантирующий финансовую стабильность фирмы?

Примечательно, что валовые поступления (маржа) в точке безубыточности эквивалентны постоянным тратам. И чем более велик размер превышения валового дохода над затратами, тем более рентабельно производство.

Какие издержки зависят от объема производства

Как уже отмечалось выше, издержки предприятия по принципу зависимости от производственного объема подразделяют на постоянные и переменные. Это необходимо для оптимизации и планирования всех расходов, а также для облегчения поиска путей их снижения.

Отдельные траты увеличиваются с ростом производства, то есть зависят от его объемов. Они носят название переменных. Наиболее наглядно особенность переменных составляющих всех трат проявляется на пропорциональных расходах, которые растут в тех же пропорциях, что и размеры выпуска.

Пример. Для создания продукта необходимо 6 литров материала. Стоимость этого материала – 150 рублей за литр. Получается, что при изготовлении 100 единиц продукта расходы составят следующую сумму:

100*150*6 = 90 000 рублей.

Предположим, что производственный объем возрастет вдвое, то есть выпуск составит уже не 100, а 200 единиц продукта. Тогда величина расходов изменится следующим образом:

200*150*6 = 180 000 рублей.

То есть здесь налицо прямая пропорциональная зависимость. Двукратное увеличение объема выпуска повлекло двукратный же рост расходов.

В рассмотренном примере не был учтен так называемый «эффект масштаба». Многие поставщики предоставляют скидки за объем, в результате чего зависимость расходов от производственных объемов перестает быть пропорциональной.

Примеры постоянных затрат

Практически в любой организации в структуре постоянных затрат присутствуют следующие статьи:

- Амортизационные отчисления на основные фонды (если в учетной политике принят линейный метод, предусматривающий равномерное перенесение стоимости);

- Оплата труда постоянных сотрудников, «сидящих на окладе»;

- Обязательные отчисления в фонды с ФОТ этих работников;

- Финансирование набора и подготовки (переподготовки) штата;

- Управленческие расходы и траты на содержание администрации;

- Представительские издержки;

- Плата арендодателям за пользование помещениями складов, цехов и т.д.;

- Оплата услуг ЖКХ;

- Финансирование объектов социальной направленности, находящихся на балансе организации;

- Уплата по процентным кредитным ставкам;

- Уплата имущественных налогов;

- Перечисление земельного налога;

- Оплата услуг, предоставляемых сторонними фирмами (охрана, грузоперевозки, рекламные агентства и т.д.).

По отношению к себестоимости продукции такие расходы обычно являются косвенными. То есть между конкретными видами продукции они распределяются пропорционально какой-либо базе.

Формулы расчета точки безубыточности

Как найти точку безубыточности?

Анализ безубыточности основывается на равенстве выручки и текущих затрат, а также на разделении всех затрат на переменные и постоянные. Следовательно, формула расчета точки безубыточности будет следующая:

где TR — это валовая выручка, TC — это общие затраты.

Это равенство можно записать в другом виде:

где p — цена; Q — объем продаж; AVC — средние переменные издержки; FC — общие постоянные издержки.

Преобразуя данную формулу, получаем расчет точки критического объема производства в натуральном выражении:

Тогда точка безубыточности в стоимостном выражении:

Основной смысл точки критического объема производства – механизм контроля, помощь при принятии решений относительно величины риска, цены, прибыли и связи между постоянными и переменными издержками.

Правильное нахождение точки безубыточности зависит от:

адекватного определения параметров модели, т.е. постоянных затрат (FC), средних переменных затрат (AVC), цены и объема реализации;

грамотного распределения затрат на постоянные и переменные.

Если в результате расчета получилось дробное значение критического объема производства, то необходимо это значение округлять до целой величины вверх. Например, если в результате расчетов получилось, что предприниматель должен продать 100,2 платьев, необходимо ответ округлить до 101 платья. Это и понятно, ведь при продаже 100 единиц товара, окупаемость еще не будет достигнута. Таким образом, правило округления из математики здесь не работает.

Не смотря на то, что точка безубыточности еще называется критический объем производства, необходимо помнить, что для достижения безубыточности предприятие должно не только произвести продукцию, но и продать.

Как можно снизить затраты на предприятии

В каждой организации работа строится по-разному, но в основном существуют следующие направления снижения затрат:

1. Сокращение затрат на оплату труда. Необходимо рассмотреть вопрос об оптимизации численности работников, ужесточению производственных норм. Какого-то работника можно сократить, а его обязанности распределить между остальными с осуществлением им доплаты за дополнительную работу. Если на предприятии растут объемы производства и возникает необходимость нанимать дополнительных людей, то можно пойти путем пересмотра производственных норм и расширения зон обслуживания или увеличения объемов работ в отношении старых работников.

2

Сырье и материалы являются важной частью переменных издержек. Примеры их сокращения могут быть следующими:

- поиск иных поставщиков или изменение условий поставок старыми поставщиками;

- внедрение современных экономичных ресурсосберегающих процессов, технологий, оборудования;

- прекращение использования дорогостоящего сырья или материалов либо их замена на дешевые аналоги;

- осуществление совместных закупок сырья с другими покупателями у одного поставщика;

- самостоятельное производство некоторых компонентов, используемых в производстве.

3. Сокращение затрат производственного характера.

Это могут быть подбор других вариантов арендных платежей, сдача площадей в субаренду.

Также сюда относится экономия на коммунальных платежах, для чего необходимо бережно использовать электроэнергию, воду, тепло.

Экономия на ремонте и обслуживании оборудования, автотранспорта, помещений, строений. Необходимо рассмотреть вопрос о том, возможно ли отложить ремонт либо обслуживание, возможно ли найти новых подрядчиков для этих целей или дешевле это делать самостоятельно.

Также необходимо обратить внимание на то, что выгоднее и экономичнее может быть сузить производство, передать некоторые побочные функции другому производителю. Либо наоборот, укрупнить производство и осуществлять некоторые функции самостоятельно, отказавшись от сотрудничества со смежниками

Другими сферами сокращения затрат могут быть транспорт организации, рекламная деятельность, снижение налогового бремени, погашение задолженностей.

Любое предприятие должно учитывать свои издержки. Работа по их снижению принесет больше прибыли и увеличит эффективность организации.

Понятие переменных издержек

Переменные издержки – это такие издержки, которые прямо пропорциональны объемам производимой продукции, услуг. Если предприятие выпускает хлебобулочные изделия, то в качестве примера переменных издержек для такого предприятия можно привести расход муки, соли, дрожжей. Данные затраты будут расти пропорционально росту объемов производимой хлебобулочной продукции.

Одна статья затрат может относиться как переменным, так и постоянным издержкам. Так, расходы на электроэнергию для производственных печей, на которых выпекается хлеб, будут служить примером переменных издержек. А расходы на электроэнергию для освещения производственного здания – это постоянные издержки.

Существует и такое понятие, как условно-переменные издержки. Они связаны с объемами производства, но до определенной степени. При небольшом уровне производства некоторые издержки все равно не снижаются. Если производственную печь загружают наполовину, то электроэнергии расходуют столько же, сколько и на полную печь. То есть в этом случае при уменьшении производства расходы не уменьшаются. Но с увеличением объемов выпуска выше определенного значения расходы будут возрастать.

Полезное видео: виды издержек

Способы вычисления

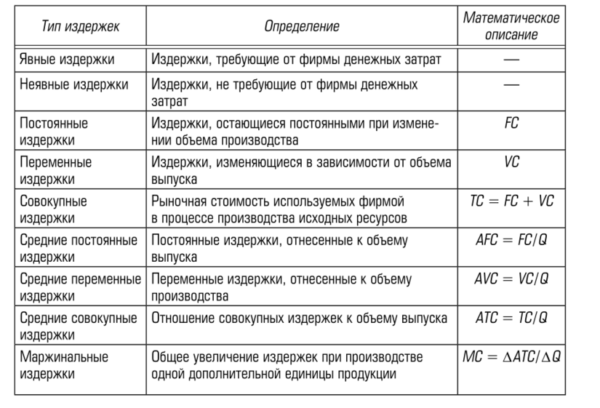

Как найти все эти траты? Для этого существуют определенные формулы, которые используют экономисты и бухгалтеры:

ТС или общие постоянные издержки вычисляются суммированием расходований стабильных (FC) и переменных (VC):

TC = VC + FC

Важно знать! Сумма общих трат напрямую зависит от количества всех выпущенных готовых изделий. Если это количество растет, то растут и выплаты

AFC или средние регулярные расходы считаются делением регулярных (FC) на общий объем готовых изделий (Q):

AFC = FC/Q

Причем, чем больше объем выпущенной продукции, тем меньше будут средние стабильные издержки. И наоборот, чем меньше объем производства, тем они больше.

AVC или средние переменные траты вычисляются путем деления переменных на единицу произведённого товара:

AVC = VC/Q

Средние общие траты можно рассчитать, разделив сумму общих на объем продукции:

ATC = TC/Q

Либо сложив средние постоянные и переменные затраты:

АТС = AFC + AVC

В любом случае, эти расчеты должны быть отражены в регулярных бухгалтерских отчетах предприятия.

Классификация

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные. Полные затраты, переносимые на готовый продукт.

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются такие основные методы учета и калькулирования фактической себестоимости продукции, как нормативный, попередельный и позаказный. Методы калькулирования себестоимости продукции позволяют изучать процесс формирования себестоимости конкретных видов продукции, сравнивать фактические издержки с плановыми, сопоставлять расходы производства на конкретный вид изделия с расходами на продукцию конкурентов, обосновывать цены на изделия, принимать решения об изготовлении рентабельных видов продукции. Подробнее о методах калькулирования

Внешние и внутренние издержки

Определение

Внешние издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В их составе присутствуют:

- зарплата персонала;

- покупка оборудования;

- аренда помещения;

- приобретение ресурсов;

- коммунальные платежи;

- внесение денег в банки и страховые компании.

Определение

Внутренние издержки — это альтернативные траты применения благ, которые принадлежат компании и принимают форму потерянного дохода из-за их эксплуатации фирмой.

Их определяет стоимость ресурсов, находящихся в собственности фирмы.

Он включают:

- прибыль, которую могла извлечь фирма при более оптимальном использовании ресурсов;

- прибыль, которую могли получить при вложении капитала в другую сферу.

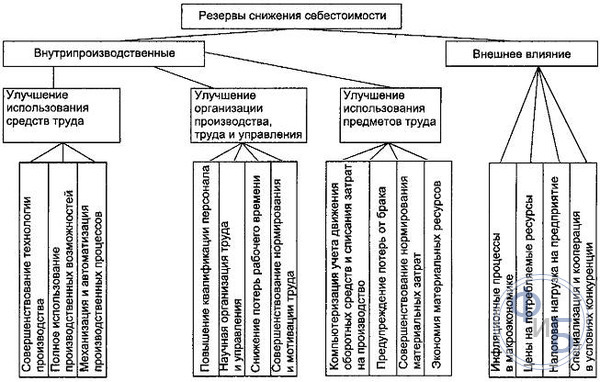

Факторы уменьшения затрат и себестоимости

Анализ фактической себестоимости продукции, определения резервов, экономического эффекта от уменьшения основан на расчетах по экономическим факторам. Последние позволяют охватить большинство процессов: труд, его предметы, средства. Они дают характеристику основным направлениям работы по снижению себестоимости товара: рост производительности, эффективное использование оборудования, внедрение новых технологий, модернизация производства, удешевление заготовок, сокращения управленческого аппарата, уменьшение брака, непроизводственных потерь, расходов.

Экономия по снижению себестоимости определяется по следующим факторам:

- Рост технического уровня. Это происходит при внедрении более прогрессивных технологий, автоматизации и механизации производства, лучшее использование сырья и новых материалов, пересмотр технологических характеристик и конструкции продукции.

- Модернизация организации труда и производительности. Понижение себестоимости происходит при изменении производственной организации, методов и форм труда, чему способствует специализация. Улучшают управление, минимизировав затраты. Пересматривают применение основного фонда, улучшают материально-техническое снабжение и минимизируют транспортные расходы.

- Редуцирование условно-постоянных затрат по средствам изменения структуры и объема продукции. Это снижает амортизацию, меняет ассортимент, качество товара. На условно-постоянные расходы объем выпуска не влияет напрямую. С увеличением объемов доля условно-постоянных затрат на единицу товара будет уменьшаться, а соответственно снижается и себестоимость.

- Требуется лучше использовать природные ресурсы. Стоит учитывать состав и качество исходного материала, изменение способов добычи и нахождения месторождений. Это важный фактор, который показывает влияние природных условий на переменные расходы. В основе анализа должны быть отраслевые методики добывающей отрасли.

- Отраслевые факторы и др. В эту группу входят освоение новых цехов, производства и производственных единиц, а так же подготовка к ним. Периодически пересматривают резервы уменьшения себестоимости при ликвидации старых и ввода новых производств, которые позволят улучшить экономические факторы.

Снижение постоянных затрат:

- уменьшение административных и коммерческих расходов;

- сокращение коммерческих услуг;

- повышение загрузки;

- реализация неиспользуемых нематериальных и оборотных активов.

Снижение переменных затрат:

- уменьшение количества основных и вспомогательных работников за счет повышения производительности труда;

- использование повременной формы оплаты;

- предпочтение ресурсосберегающих технологий;

- использование более экономичные материалов.

Перечисленные методы подводят к следующему выводу: уменьшение затрат в основном должно происходить за счет минимизации подготовительных процессов, освоения нового ассортимента, технологий.

Изменение ассортимента выпускаемой продукции становиться важным фактором, определяющим уровень производственных издержек. При отличной рентабельности сдвиг по ассортименту должен быть связан с совершенствованием структуры, повышением результативности производства. Это может как увеличить, так и уменьшить издержки на производства.

Классификация издержек на переменные и постоянные имеет ряд преимуществ, чем активно пользуются многие предприятия. Параллельно с ней используется учет и группировка издержек по себестоимости.

Удельные постоянные затраты

В ходе анализа издержек особое внимание уделяется исследованию удельных постоянных затрат. Они представляют собой часть постоянных расходов, приходящихся на единицу продукта

Рост производственных объемов влечет за собой снижение удельных постоянных расходов. Наглядно эту зависимость можно проследить на примере.

Пример. По данным бухгалтерских регистров ООО «ГРАДИЕНТ» общая величина постоянных издержек компании за рассматриваемый временной отрезок составила 200 000 рублей. За этот период было выпущено 8 000 единиц продукта. Получается, что в это время удельные постоянные затраты составили:

200 000/8 000 = 25 рублей.

В следующем месяце сумма постоянных издержек не изменилась. Но производственный объем вырос до 20 000 единиц. И удельные постоянные затраты теперь меняются:

200 000/20 000 = 10 рублей.

То есть величина удельных постоянных трат значительно снизилась.

Но постоянные расходы остаются статичными до определённого момента. По достижении в каждом случае своего уровня производственного объема постоянная составляющая всех издержек также может измениться – уменьшиться либо увеличиться. Ранее был приведен пример с арендой. То же касается и амортизационных отчислений. Расширившее свой хозяйственный оборот предприятие вынуждено приобретать новое оборудование, что, соответственно, повлечет рост переменных трат в части амортизации.

Функции издержек

Издержки выполняют ряд функций:

- описывают связь между объемом производства и минимально возможными затратами;

- помогают оптимизировать производство;

- способствуют уменьшению производственных расходов;

- позволяют наиболее рациональным образом задействовать имеющиеся у предприятия ресурсы.

Каждая компания занимается планированием предполагаемых расходов и составлением плана будущих трат. Планирование позволяет высчитать реальную себестоимость товара.

Цели планирования:

- повысить спрос на товар;

- увеличить конкурентоспособность фирмы;

- рационально использовать ресурсы;

- увеличить прибыль;

- улучшить производственный процесс;

- повысить рентабельность предприятия.

Примечание

Наиболее эффективный способ повышения производительности и бюджета компании — уменьшение расходов.

Способы уменьшения издержек:

- сокращение числа трудящихся на предприятии;

- улучшение производства;

- закупка более эффективного оборудования;

- снижение затрат на сырье путем поиска боле выгодных поставщиков;

- поиск другого помещения для снижения арендной платы.

Цель снижения состоит в уменьшении себестоимости продукции без ухудшения ее качества.

Классификация издержек

Растущая убыточность субъектов хозяйствования различных отраслей говорит о необходимости повышения эффективности менеджмента затрат. Для рационального управления ими издержки предприятия классифицируют по различным признакам.

Каждый производитель ввиду ограниченности ресурсов в процессе своей деятельности сталкивается с необходимостью сравнивать несколько альтернатив и останавливаться на одной из них. Такой выбор – постоянный. Издержки при этом играют ключевую роль в решении данной задачи. Они позволяют оценить стоимость производства той или иной продукции

Во внимание принимается та часть издержек, величина которых зависит от определенного варианта. Данные затраты называются релевантными

Именно их берет во внимание руководство для принятия оптимального решения. В отличие от них, нерелевантные затраты не зависят от выбранной альтернативы и будут понесены предприятием в любом случае.

В управленческом учете также выделяют безвозвратные издержки. На их величину не может повлиять ни одно из принятых решений.

С целью эффективного менеджмента рассчитывают приростные и маржинальные затраты. Первые предприятие несет при выпуске незапланированной партии продукции. Издержки, которые предприятие несет при производстве одной дополнительной единицы продукции, называются маржинальными.

Затраты предприятия планируются с учетом предполагаемых объемов производства, норм и лимитов. Они относятся к плановой себестоимости продукции. Однако существуют и непланируемые издержки, которые возникают по факту. Примером может быть брак.

В зависимости от того, меняется ли сумма понесенных затрат с объемами выпуска, их классифицируют на постоянные и переменные издержки производства.

Главные понятия

С чего начинается бизнес? Современные учителя успеха скажут, что с идеи, но это не так. Начало бизнеса – в вычислении начального капитала, который потребуется для старта. Невозможно начать дело без вложений в него, пусть это будет 1 доллар или миллионы.

С чего начинается бизнес? Современные учителя успеха скажут, что с идеи, но это не так. Начало бизнеса – в вычислении начального капитала, который потребуется для старта. Невозможно начать дело без вложений в него, пусть это будет 1 доллар или миллионы.

В процессе создания бизнес-плана предприниматель должен определить сумму, которая должна у него быть предназначена на траты, которые бывают постоянными и непостоянными.

Регулярные выплаты фирмы за краткосрочный временной отрезок, которые остаются всегда одинаковыми и не меняются от роста или сокращения производства называют постоянными тратами. Их также можно встретить в экономической литературе как накладные выплаты или безвозвратные.

Постоянные издержки требуются на:

- закупку сырья для процессов,

- упаковку готовых товаров,

- зарплата работников,

- съем помещения,

- покупка оборудования,

- платежи по ренте,

- административные суммы,

- кредитные отчисления,

- амортизация зданий и транспорта.

К постоянным издержкам относятся суммы, потраченные на производство. Аренда за рабочие цеха остается прежней на протяжении года – значит, это постоянная трата, и ее можно включить в список бизнес-инвестиций на год вперед.

Постоянные издержки

Постоянные издержки

Постоянные издержки производства характеризуются тем, что они:

- вмещают в себя инвестиционные вложения на создание и выпуск товаров в течении 1 рабочего цикла,

- отличны от других предприятий и индивидуальны,

- одинаковы для каждого рабочего цикла до начала продажи продукции.

Также необходимо знать следующие определения:

- краткосрочный период – временной отрезок, за который одни параметры рабочего процесса остаются неизменными, а вторые переменными. В это время фирма не может изменить размеры своих выплат,

- долгосрочный период – временной отрезок, за который все параметры рабочего процесса являются переменными. В длительной перспективе фирма может поменять свои здания, число кредитных отчислений,

- себестоимость – денежное выражение текущих растрат и цена реализации произведённых товаров,

- переменные траты – это те, которые меняются в зависимости от роста или сокращения объемов продукции.

Переменные издержки

Переменные издержки

Зная эти понятия, можно не только эффективно вести краткосрочные и долгосрочные счета, но и успешно управлять компанией.

Перед началом какого-либо дела, владелец должен просчитать стабильные расходы минимум на год вперед и иметь сумму, которая их покроет. Это необходимо для ликвидности бизнеса.

Виды издержек

Виды издержек

Виды

Существуют несколько видов издержек, которые отличаются по своим экономическим свойствам.

Среди них выделяются:

- Явные – часть прямых денежных сумм, которые идут на оплату посторонних, привлекаемых со стороны услуг (закупка сырья, комиссионные выплаты и кредитные, оплата услуг банков и логистических компаний).

- Неявные – стоимость внутренних услуг фирмы, к которым относят не предусмотренные договорами выплаты (для предпринимателя – это зарплата, если он работает по найму, или стоимость оборудования, которое он мог бы продать).

- Постоянные – регулярные стабильные суммы, благодаря которым возможно создание продукции (аренда помещений и оборудования, зарплата рабочих).

- Переменные – временные траты, которые легко скорректировать, не нанося ущерб рабочему процессу и не меняя объем выпускаемой продукции (премии сотрудникам, топливо).

- Безвозвратные – те, которые компания не вернет уже, даже прекратив свое существование (затраты на регистрацию фирмы, изготовление печатей). Также к ним относят траты на специфические ресурсы, которые нужны для создания специфического оборудования по заказу, то есть любые суммы, которые не вернуть никак.

- Возвратные – те, которые возвращаются с продажей товаров или другим путем. Пример: стоимость купленного помещения вернется с его продажей.

- Средние – это суммируемые расчетные выплаты, которые определяют объем капиталовложений в 1 единицу произведенного товара. Так рассчитывают стоимость одной единицы выпущенного товара.

- Совокупные – общие постоянные издержки на создание товаров.

- Обращения – растраты на перевозку товаров из цеха до склада, конечной точки.

- Предельные – это итоговая конечная сумма, превышать которую нельзя из-за опасности потерять ликвидность всего бизнеса.

Самыми затратными считаются постоянные издержки фирмы, которые одновременно и самые важные, поскольку охватывают все необходимые активы бизнеса. Подсчитав их, владелец сможет понять, насколько прибыльно будет его предприятие.