Постоянные затраты: что в себя включают, формула расчет

Содержание:

- Общехозяйственные затраты

- Разновидности калькуляции себестоимости

- Себестоимость: что это и зачем ее считать?

- Попроцессный метод расчета

- Калькуляция затрат для целей бухучета

- Основные задачи калькуляции

- Является ли использование формы ОП-1 обязательным для всех заведений сферы общепита?

- Что урезать, чтобы снизить себестоимость

- Пример расчёта себестоимости товара

- Нормативный метод калькуляции

- Калькуляция услуг населению

- Понятия и определения

- Состав файла

- Как рассчитать

- Варианты расчета

- Методы калькулирования и их классификация

- Пример

- Разделение на прямые затраты и косвенные затраты не всегда однозначно

- Виды

- Виды коммерческих расходов и что входит в их состав

Общехозяйственные затраты

В эту статью включают издержки по управлению и обслуживанию производства в целом — затраты по оплате труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы, почтовые расходы, затраты на канцелярские товары, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и пр.

В соответствии с принятой на предприятии учетной политикой общехозяйственные расходы ООО «Альфа» распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих (по аналогии с распределением общепроизводственных расходов). Для распределения фактических общехозяйственных расходов используются данные бухгалтерского учета по счету 26 (табл. 6).

Таблица 6. Общехозяйственные расходы

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

26 |

Начальное сальдо |

||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

480 000,00 |

||

|

60 |

480 000,00 |

||

|

Оборот |

480 000,00 |

480 000,00 |

|

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

20 |

13 770,44 |

||

|

60 |

13 770,44 |

||

|

Оборот |

13 770,44 |

13 770,44 |

|

|

Конечное сальдо |

|||

|

Информационные, консультационные услуги |

Начальное сальдо |

||

|

20 |

74 551,97 |

||

|

60 |

74 551,97 |

||

|

Оборот |

74 551,97 |

74 551,97 |

|

|

Конечное сальдо |

|||

|

Канцелярские расходы |

Начальное сальдо |

||

|

10 |

24 831,36 |

||

|

20 |

24 831,36 |

||

|

Оборот |

24 831,36 |

24 831,36 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

190 599,90 |

||

|

60 |

83 668,90 |

||

|

71 |

106 931,00 |

||

|

Оборот |

190 599,90 |

190 599,90 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

3 297 432,37 |

||

|

70 |

3 297 432,37 |

||

|

Оборот |

3 297 432,37 |

3 297 432,37 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

10 264,34 |

||

|

20 |

18 214,34 |

||

|

60 |

7 950,00 |

||

|

Оборот |

18 214,34 |

18 214,34 |

|

|

Конечное сальдо |

|||

|

Почтовые расходы |

Начальное сальдо |

||

|

20 |

8 040,16 |

||

|

60 |

5 783,21 |

||

|

71 |

2 256,95 |

||

|

Оборот |

8 040,16 |

8 040,16 |

|

|

Конечное сальдо |

|||

|

Программное обеспечение (офисное) |

Начальное сальдо |

||

|

20 |

469,63 |

||

|

97 |

469,63 |

||

|

Оборот |

469,63 |

469,63 |

|

|

Конечное сальдо |

|||

|

Профподготовка, обучение |

Начальное сальдо |

||

|

20 |

16 800,00 |

||

|

60 |

16 800,00 |

||

|

Оборот |

16 800,00 |

16 800,00 |

|

|

Конечное сальдо |

|||

|

Связь |

Начальное сальдо |

||

|

20 |

10 279,71 |

||

|

60 |

10 279,71 |

||

|

Оборот |

10 279,71 |

10 279,71 |

|

|

Конечное сальдо |

|||

|

Сертификация, лицензирование |

Начальное сальдо |

||

|

20 |

8 000,00 |

||

|

60 |

8 000,00 |

||

|

Оборот |

8 000,00 |

8 000,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

13 761,70 |

||

|

20 |

45 854,23 |

||

|

60 |

28 692,53 |

||

|

71 |

1 400,00 |

||

|

73 |

2 000,00 |

||

|

Оборот |

45 854,23 |

45 854,23 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация оргтехники |

Начальное сальдо |

||

|

20 |

400,00 |

||

|

60 |

400,00 |

||

|

Оборот |

400,00 |

400,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

4 239,10 |

||

|

20 |

4 919,10 |

||

|

60 |

680,00 |

||

|

Оборот |

4 919,10 |

4 919,10 |

|

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

20 |

15 860,00 |

||

|

60 |

15 860,00 |

||

|

Оборот |

15 860,00 |

15 860,00 |

|

|

Конечное сальдо |

|||

|

Спецлитература |

Начальное сальдо |

||

|

10 |

41 734,30 |

||

|

20 |

41 734,30 |

||

|

Оборот |

41 734,30 |

41 734,30 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

1 583,75 |

||

|

97 |

1 583,75 |

||

|

Оборот |

1 583,75 |

1 583,75 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

1 137 952,70 |

||

|

69 |

1 137 952,70 |

||

|

Оборот |

1 137 952,70 |

1 137 952,70 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

8 303,53 |

||

|

69 |

8 303,53 |

||

|

Оборот |

8 303,53 |

8 303,53 |

|

|

Конечное сальдо |

|||

|

Оборот |

5 399 597,49 |

5 399 597,49 |

Итог по счету 26 «Общехозяйственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 7).

Таблица 7. Распределение общехозяйственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

583 219,01 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 977 019,13 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

1 379 310,16 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

1 460 049,18 |

27,040 |

|

Итого |

1 951 596,91 |

5 399 597,49 |

100,00 |

Составляющие полной себестоимости:

|

Полная себестоимость |

= |

Производственная себестоимость |

+ |

Внепроизводственные затраты |

Производственная себестоимость — это текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма затрат, отраженных в калькуляционных статьях по строкам 1, 11, 14, 15, 16, 17.

Внепроизводственные затраты — это расходы, связанные с реализацией продукции (на подготовку к транспортировке (тару, упаковку и т. д.), доставку продукции, на погрузку и пр.).

Разновидности калькуляции себестоимости

Можно выделить следующие виды калькуляции:

Нормативная. При определении себестоимости в расчет берутся нормы расхода сырья, действительные на начало месяца. Нужно сказать, что настоящие нормы (которые используются при расчетах) и плановые нормы могут различаться между собой. По этой причине значения нормативной и плановой стоимости также будут разными.

Плановая. Себестоимость продукции в данном случае будет средней. Устанавливается она для конкретного планового периода

При расчете нужно принимать во внимание средние нормативы расходов. Если компания исполняет разовые заказы, формируется сметная калькуляция

Существует также счетная калькуляция, нужная для определения стоимости услуги. Она не включает в себя нормы расходов.

Отчетная. Определяется на момент завершения отчетного периода. При формировании отчетной калькуляции потребуются данные бухучета: фактические затраты, траты на производство, количество изготовленного товара. Данная форма обеспечивает возможность отслеживания исполнения плана по снижению себестоимости продукции. Отчетная калькуляция нужна для установления динамики уменьшения или увеличения себестоимости. Она позволяет найти реальную стоимость продукта, определить разницу между себестоимостью фактического и планового характера.

Калькуляция классифицируется по информации, которая используется в расчетах.

Как калькулировать себестоимость продукции?

Себестоимость: что это и зачем ее считать?

Себестоимость – это затраты на единицу произведенной продукции, выполненной работы или оказанной услуги. Иначе – это цена ресурсов вашего предприятия, израсходованных на то, чтобы продукт появился.

Цена ошибки в расчете – велика. Это так, потому что себестоимость производства – основа для вычисления расходов по обычным видам деятельности. А они, в свою очередь, – компонент формулы финансового результата. Выходит, если неверно определить себестоимость, то и прибыль окажется искаженной.

Кроме того, зачастую именно себестоимость – отправная точка при формировании продажной цены изделий, работ или услуг предприятия. Значит, она лежит в основе ценовой политики и через это влияет на выручку.

Мы не пошутили, заявив в анонсе к статье, что расчет себестоимости – сложный процесс. Чтобы упростить дальнейший рассказ и не обременять его массой подробностей, договоримся о следующем:

- в статье поведем речь о предприятии, конечный результат деятельности которого – некий готовый продукт, например, мебель. Торговля, строительство, выполнение работ и оказание услуг останутся в стороне, так как невозможно рассмотреть все нюансы в одной публикации;

- избежим полного обзора существующих вариантов калькулирования себестоимости, а именно попроцессного, позаказного, попередельного, по функциям, по стадиям жизненного цикла и т.д.;

- будем полагать: читателю знакомо, как начисляется зарплата, амортизация, что такое социальные отчисления и по какой стоимости списываются материалы. Подобные моменты подсчета затрат останутся в стороне, так как по каждому из них можно написать отдельную полновесную статью.

Попроцессный метод расчета

Метод калькуляции себестоимости используется в случаях массового производства, обычно, с непрерывным производственным циклом. При этом продукция одного вида проходит в определенной последовательности заданные этапы производства, называемые процессами, пока не будут окончательно завершена. Таким образом, производство разбито на отдельные технологические процессы.

При этом продукт, появляющийся на промежуточных стадиях производственного процесса, не может рассматриваться ни как полуфабрикат, ни как готовая продукция.

Попроцессный метод используется наиболее часто в следующих отраслях: химические производства, производство лакокрасочных изделий, переработка нефтепродуктов, производство продуктов питания и напитков, текстильная промышленность, производство цемента.

Калькуляция затрат для целей бухучета

Для бухучета калькуляция составляется на основе действующей учетной политики компании. Для крупных заказчиков (особенно бюджетных организаций), работающих строго по правилам бухучета и действующим нормативам, составляются сметы по базисно-индексному методу. Для этого каждый процесс расценивается по базовым тарифам 2001 г. с поправкой на индекс текущих цен.

Этой методикой пользуются строительные и ремонтные организации, возводящие и обслуживающие объекты капительного строительства. В этих целях составляются локальные, развернутые, упрощенные и объектные сметы. Опытный сметчик в любой строительной компании на вес золота, обычный бухгалтер его не заменит. Для упрощения его работы используются специальные программы по составлению смет, ориентированные на конкретную отрасль. В них уже загружены и регулярно обновляются тарифы и индексы.

Основные задачи калькуляции

Для чего нужна калькуляция? Она требуется для решения следующих задач:

- Определение реальной себестоимости отдельной продукции, работы или услуги.

- Контроль над расходами с учетом нормативных актов и нормативов трат.

- Установление рентабельности.

- Оценка результативности трудовой деятельности.

- Оценка эффективности работы отдельных подразделений.

- Сбор информации о предстоящем анализе резерва для уменьшения себестоимости.

- Оценка запасов готовой продукции и полуфабрикатов.

К СВЕДЕНИЮ! На основании себестоимости определяется розничная стоимость товара. Предпринимателю невыгодно снижать розничную цену ниже себестоимости. В этом случае компания уйдет в минус. Поэтому себестоимость – основа для установления разумной цены.

Является ли использование формы ОП-1 обязательным для всех заведений сферы общепита?

До 2013 года калькуляционная карточка по форме ОП-1 являлась обязательным документом для всех организаций, работающих в сфере общепита. Но после вступления в силу нового закона о бухгалтерском учете в Минфин разрешил юридическим лицам и ИП с 2013 года применять не только унифицированные формы, но и индивидуальные формы документов, разработанные ими самостоятельно.

На сегодняшний день не существует нормативного документа, который обязывает заведения общепита использовать только карточку ОП-1. Но так как она имеет удобную и понятную структуру и в полной мере соответствует всем требованиям учета – многие организации по-прежнему продолжают ее использовать.

Что урезать, чтобы снизить себестоимость

Самый простой способ увеличить маржу – снизить себестоимость изделия, оставив цены на прежнем уровне. Есть два способа снизить затраты: общая и частная экономия. Под общей экономией подразумевается модернизация работы всех отделов компании, вплоть до директора. При частной экономии предлагается вносить изменения в работу какого-то одного отдела и оптимизировать производство товара на определенном этапе.

Вот за счет чего можно снизить себестоимость:

- увеличить производительность труда, чтобы за тот же промежуток времени создавать больше единиц товара. На производительность влияют несколько факторов, среди которых квалификация сотрудников и организация рабочего процесса;

- автоматизировать рабочие места, использовать современную технику вместо работников. За счет этого сократится расход на зарплаты, социальные отчисления и медицинскую страховку;

- масштабировать бизнес, создать кооперацию с другой компанией. За счет этого будут сокращены затраты на административный аппарат и управленческий блок;

- расширить ассортимент продукции;

- использовать энергосберегающую технику и за счет этого снизить затраты на электричество;

- найти новых поставщиков и партнеров с более выгодными условиями сотрудничества;

- провести техосмотр оборудования, провести обучение персонала, чтобы минимизировать появление бракованных изделий.

Пример расчёта себестоимости товара

Для того чтобы информация, изложенная в статье была более понятной и наглядной, предлагаем вашему вниманию пример калькуляции себестоимости продукции. Итак, мастерской необходимо произвести 200 стеллажей со стеклянными дверцами. Далее показано, как посчитать калькуляцию:

- Расход материалов. Необходимо учесть все материалы, которые будут использоваться при производстве одной единицы товара и их стоимость. Например, стекла потребуется 5 условных единиц, стоимость каждой составит 95 рублей. Итог подводится путем умножения цены за одну единицу на общее количество требуемого материала. По данной статье расходов таким способом считают траты на плиты ДСП, комплектующие и лакокрасочные материалы.

- Расход энергии. Все необходимые объемы электроэнергии для работ также подлежат учету. Они умножаются на цену 1 кВт.

- Заработная плата. Оплата труда сотрудников за выполнение данного заказа в денежном эквиваленте делится на количество стеллажей.

- Ремонтные работы. Стоимость обслуживания оборудования, которое требуется для изготовления стеллажей, делится на их количество.

- Целевые затраты. По данной статье все расходы тоже необходимо разделить на количество стеллажей.

- Коммерческие расходы. Под ними подразумеваются затраты на доставку товара до места сбыта, рекламу. Они также подлежат делению на требуемое количество стеллажей.

Этот пример калькуляции достаточно прост. Все затраты по каждому пункту суммируются, и выводится общий итог, который и является калькуляцией себестоимости единицы товара.

Если вас просят предоставить данный документ на таможне, то многие эксперты рекомендуют написать пояснительную записку на имя начальника таможни, в которой под причиной отказа предоставления расчёта указать коммерческую тайну. Иногда это помогает, и вопрос отпадает сам собой.

Наличие нескольких видов и методов исчисления рассчитано на различные отрасли производства. Ведь калькуляционные расчёты, используемыя в малом бизнесе, значительно отличаются от тех, что применяются в крупных нефтеперерабатывающих заводах или строительных компаниях.

Нормативный метод калькуляции

Нормативный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях с массовым, серийным и мелкосерийным характером производства и в других производствах. Использование нормативного метода калькуляции должно сопровождаться обязательным составлением нормативной калькуляции по нормам, которые действительны на начало календарного месяца.

Также важно отслеживать все отклонения от принятых норм в начальной стадии возникновения таких отклонений.

Кроме этого необходимо вести учет любых колебаний действующих норм, а также своевременно отражать эти изменения в нормативных калькуляциях.

Калькуляция услуг населению

При оказании услуг населению сметы обычно так детально не расписывают, включая в них лишь две строки: материалы и работы. Обе заполняются с учетом рыночных цен. Обычно коммерческие компании, оказывающие услуги физлицам покрывают свои расходы за счет прибыли и не отражают их в смете, выдаваемой клиенту на руки.

Например, смета услуг турфирмы включает следующие затраты:

- получение визы – стоимость зависит от численности группы туристов;

- страховка – обязательная включается в стоимость самой путевки, добровольная оплачивается по желанию туриста;

- проживание – зависит от «звездности» курорта, численности группы, сезона, режима питания;

- программа – стоимость экскурсий и развлечений.

Одна и та же поездка на те же даты может стоить по-разному в зависимости от вышеуказанных факторов. Подобный перечень предоставляется клиенту. В нем не отражены затраты компании на рекламу, оплату труда сотрудников, содержание офиса, рекламные затраты, расчеты с операторами и т.д. Все эти расходы компания покрывает за счет прибыли. Но, для нужд финансового учета обязательно калькулируются все затраты. Это позволяет прогнозировать прибыль, минимизировать убытки, корректировать и предлагать новые маршруты.

Понятия и определения

Выбирая тот или иной метод расчета себестоимости, необходимо сначала определиться с основными понятиями. Так, расчет себестоимости (калькуляция себестоимости) продукции — это распределение затрат предприятия на конкретные виды продукции.

Затраты — это любые расходы, которые несет предприятие в ходе своей деятельности. Статьи затрат классифицируются на прямые затраты и косвенные, а также на переменные и постоянные.

Под прямыми затратами понимают расходы, которые можно отнести на конкретную единицу продукции (например, материал, который используется в производственном процессе). К таким расходам, как правило, относится еще зарплата основных производственных рабочих, а также другие затраты, которые можно в явном виде отнести к производству конкретного вида изделия.

Косвенные затраты — это расходы, которые нельзя отнести на конкретную единицу продукции. К таким расходам, в частности, относится зарплата администрации, амортизация производственных площадей и так далее.

Постоянные затраты — затраты, которые понесены в течение учетного периода, и на которые не оказывает влияние уровень деятельности предприятия (в рамках определенного объема). Другими словами постоянные затраты называются «расходами периода», что подчеркивает их отношение к конкретному периоду, а не к объему деятельности. Постоянные затраты, в свою очередь, разделяются на производственные, административные и коммерческие расходы. К постоянным затратам относят, к примеру, аренду склада, зарплату административно-управленческого персонала и т.д.

Переменные затраты — это затраты, которые изменяются с изменением уровня деятельности. Например, затраты на материалы, которые используются в производстве, а также зарплата основных производственных рабочих, и т.д. По своей сути, переменные затраты, по большей части, являются прямыми, то есть относятся на конкретную единицу продукции, для производства которой они использовались.

Состав файла

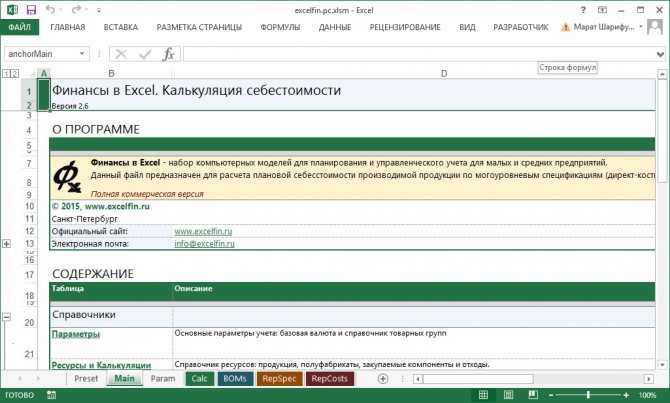

Программа представляет собой файл формата Excel с набором макросов (программой на VBA). Редактирование данных возможно и без подключенных макросов. В этом случае может потребоваться ручное копирование формул в строках (при добавлении). Отчеты программы могут работать только с подключенными макросами.

При первом открытии программы активизируется лист Main — главная страница с кратким описанием и информацией об авторских правах. Ниже расположен блок гиперссылок для навигации по страницам файла. Возврат на Главную страницу можно произвести из любого места программы через кнопку • в заголовке окна. Для навигации также можно использовать стандартные ярлыки листов Excel.

Файл включает следующие обязательные страницы:

Params – параметры расчета, справочник групп ресурсов.

Calc – справочник ресурсов, используемых в спецификациях. Здесь же показываются все расчетные показатели.

BOMs – спецификации производимых изделий, продуктов, полуфабрикатов и пр. (от англ. Bill of Materials)

RepSpec – отчет для отображения дерева многоуровневых спецификаций.

RepCost – отчет для отображения свернутой до уровня закупаемых компонентов спецификации.

Листы программы могут быть переименованы по усмотрению пользователя. По умолчанию использованы английские сокращения для планируемой поддержки многоязычности программ.

Как рассчитать

Цена включает в себя себестоимость материалов и финансовых расходов на предоставление определенных услуг.

Многолетняя практика позволила сформировать своего рода план, по которому можно произвести расчет себестоимости

В процессе выполнения необходимых расчетов важно брать во внимание:

- затраты, которые напрямую связаны с имеющимися налоговыми отчислениями и трудовой деятельностью компании;

- капитальные и текущие финансовые расходы;

- материальные расходы;

- начисление заработной платы наемному штату сотрудников;

- социальные отчисления;

- начисление амортизации;

- иные финансовые затраты.

Рассчитывая себестоимость, в обязательном порядке следует брать во внимание материалы, которые применяются в процессе предоставления услуг. Если же процесс является нетрудоемким и не влечет за собой огромного числа материала, допускается возможность суммирования всех без исключения затрат и выводить себестоимость.. В том случае, если предоставление услуги влечет за собой наличие огромного объема материалов, то допускается возможность формирования отдельной сметы для потребителя

В ней будут указаны цены по всем без исключения материалам и отдельная себестоимость услуги

В том случае, если предоставление услуги влечет за собой наличие огромного объема материалов, то допускается возможность формирования отдельной сметы для потребителя. В ней будут указаны цены по всем без исключения материалам и отдельная себестоимость услуги.

К примеру, если трудовая деятельность заключается в предоставлении репетиторских услуг, то работа требует огромного числа книг и тетрадей. Стоимость услуги будет включать в себя затраты на канцелярские принадлежности и литературу.

В процессе формирования прейскуранта в себестоимость для потребителя необходимо включить также материальные затраты.

К примеру, если трудовая деятельность заключается в предоставлении репетиторских услуг, то для данной работы автоматически требуется наличие огромного объема литературы и тетрадей. Стоимость будет включать в себя затраты на канцелярские принадлежности.

Второй пример — о клининговой организации. Прежде чем подписывать соглашение с потребителями, необходимо оговорить полный список предоставляемых услуг. В такой ситуации себестоимость на все необходимые материалы допускается возможность выводить в отдельно сформированный прейскурант. Получателем будет произведена оплата не только отдельно за материалы, но и отдельно за полученную услугу.

Варианты расчета

Допустим, предприятие в течение месяца, понеся определенные затраты, выпустило какое-то количество продукции, часть из которой продала. Для того чтобы определить прибыль предприятия, необходимо сначала решить, какие из понесенных затрат будут включены в себестоимость продукции и, соответственно, осядут в запасах готовой продукции, а какие затраты будут учтены немедленно как расходы текущего периода.

С прямыми затратами все понятно — большинство из имеющихся систем калькуляции себестоимости включают их в себестоимость продукции. Основное решение по выбору метода расчета касается именно косвенных расходов. Рассмотрим на примере решения несложной задачи варианты расчета себестоимости, используемые в мировой практике, и сравним их.

Методы калькулирования и их классификация

Определение

Методы калькулирования — это совокупность приемов документирования и отражения производственных затрат в учете и их отнесение на единицу продукции.

Виды методов по назначению:

- Нормативный. Расходы группируют по нормативным значениям на текущую дату для краткосрочного планирования.

- Фактический. Подсчет расходов ведут на базе фактических данных о стоимости товара.

- Плановый. На основе прогнозных значений и плановых норм, применяют для целей бюджетирования.

- Проектный. Используют при анализе эффективности новых проектов.

Отдельно выделяют:

- Метод учета фактических затрат. При нем калькуляцию производят путем использования фактических данных о затраченных ресурсах

- Метод учета нормативных затрат. При нем задействуют средние значения потребления и учетные цены.

В стоимость единицы продукта входят следующие элементы:

- цена прямых материалов и их количество;

- оплата рабочего времени сотрудников;

- коэффициент переменных общепроизводственных расходов в хозяйстве;

- коэффициент постоянных общепроизводственных расходов.

Попередельный метод

Его применяют в производстве, где готовые изделия получают в результате переделов, в каждом переделе возникают полупродукты. Аналитический калькуляционный учет ведут по каждому переделу. Итоговая стоимость продукта рассчитывается как совокупность стоимостей всех переделов, где продукт проходил обработку.

Этапы расчета:

- выпуск в натуральном выражении;

- выпуск в условных единицах;

- суммирование всех расходов на изготовление валовой продукции;

- вычисление цены условной единицы;

- распределение трат между готовым изделием и незавершенным производством по итогу периода.

Попроцессный метод

Он действует для производств с ограниченной номенклатурой, в которых отсутствует незавершенное производство либо оно является стабильным. Учитывают значения отдельных процессов изготовления по видам продукции.

Позаказный метод

Он предполагает группировку издержек по заказам, оформляющим единичное изделие или группу одинаковых изделий. Первичный учет осуществляют по отдельному заказу.

Все производство строят по принципу выполнения отдельных заказов, что помогает легко определять себестоимость изделий и их серии.

Примечание

Данный способ подходит для строительства и научно-исследовательских работ, промышленности, позволяет не разделять производственный процесс по периодам времени для локализации трат.

Пример

Как рассчитать себестоимость продукции на производстве, рассмотрим ниже.

Для образца возьмем расчет себестоимости металлопроката для 1000 п. м. продукции и расчета цены за 1 м итогового изделия.

Исходные данные для расчета представлены в таблице ниже.

| Статья расходов | Значения |

| Сырье и материалы | 30 000 руб. |

| ГСМ и энергия | 15 000 руб. |

| Фонд оплаты труда | 20 000 руб. |

| Отчисления от ФОТ | 40 % |

| Общехозяйственные расходы | 20 % от ФОТ |

| Общепроизводственные расходы | 10 % от ФОТ |

| Затраты по упаковке | 5 % от суммы общепроизводственных на 1 000 п. м. |

| Рентабельность | 15 % |

Рассмотрим пример расчета себестоимости продукции на производстве по указанным исходным данным.

Расчет общей потраченной суммы:

20 000 * 40 / 100 = 8 000 руб. – соцвыплаты, руб.;

20 000 * 10 / 100 = 2 000 руб. – общепроизводственные затраты;

20 000 * 20 / 100 = 4 000 руб. – общехозяйственные издержки.

В данном случае пример формулы себестоимости продукции при производстве 1000 п. м. выглядит следующим образом:

30 000 + 15 000 + 20 000 + 8 000 + 2 000 + 4 000 = 79 000 руб.

Реализационные расходы:

79 000 * 15 / 100 = 3 950 руб.

Полная себестоимость:

79 000 + 3 950 = 82 950 руб.

Полная себестоимость одного п. м.:

82 950 / 1000 = 82,95 руб., или 83 руб.

Цена изделия:

83 + (83 * 15 / 100) = 95,5 руб.

Сумма наценки:

95,5 – 83 = 12,5 руб.

Разделение на прямые затраты и косвенные затраты не всегда однозначно

Какие затраты при расчете себестоимости продукции будут отнесены к прямым, а какие к косвенным, может зависеть от процесса производства конкретного вида продукции. Дело в том, что для учета и контроля прямых затрат нужны нормативы. А их, в свою очередь, надо разработать, измерить и в последствии контролировать. Это требует, по крайней мере, затраты времени сотрудников.

Например, если электроэнергия на технологические цели составляет малую часть прямых затрат, а нормировать и учитывать ее по отношению к каждому виду продукции трудоемко, то проще при расчете себестоимости считать такие затраты косвенными.

Виды

Традиционно принято выделять три вида калькуляции себестоимости продукта. Остановимся на них более подробно.

- Нормативная калькуляция. Она создается с учетом актуальных данных о расходе материалов на начало месяца. Расчеты ведутся по факту, то есть на основании текущих норм, а не плановых цифр, которые часто отличаются. В связи с этим существует разница между плановой калькуляцией себестоимости и нормативной.

- Плановая. Расчет плановой калькуляции себестоимости товара за основу берет средние нормы расхода, а в случае с разовыми заказами составляется сметная калькуляция.

- Отчетная калькуляция себестоимости товара, как несложно догадаться из названия, составляется после окончания соответствующего отчетного периода на основании бухгалтерского учета. Она способна наглядно показать изменения по заданному плану уменьшения себестоимости товара, увидеть ее колебания в ту или другую сторону. На примере подобного расчёта отчетливо прослеживается разница между плановой, нормативной и фактической себестоимостью товара. При вычислении по факту используются данные бухгалтерского учета с точными показателями понесенных затрат на выпуск продукции и ее объемах.

Виды коммерческих расходов и что входит в их состав

Различают следующие издержки коммерческого предприятия: постоянные, переменные, общие. Постоянные и переменные издержки – это коммерческие затраты, которые организация несет при производстве продукции или оказании услуг. Планирование издержек позволяет эффективнее использовать имеющиеся ресурсы, а также прогнозировать деятельность компании на будущее. Аналитика заключается в том, чтобы выявить наиболее затратные направления расходов и сэкономить на производстве.

Постоянные издержки

Такие затраты не зависят от объемов производства. Компания несет их, даже если не выпускает продукцию и не оказывает услуги. Например, в случае простоя в результате поломки оборудования или болезни работника, забастовки, отключения электроэнергии на производстве. Постоянные издержки часто обозначаются аббревиатурой FC – fixed costs. К ним можно отнести:

- плата за аренду помещений, оборудования, земельных участков и т.д.;

- амортизационные отчисления;

- оплата труда персонала;

- управленческие расходы;

- некоторые виды налогов (земельный, транспортный);

- страховые выплаты;

- оплата процентов по кредитам и займам и т. д.

Понятие постоянных издержек актуально только в перспективе краткосрочного периода. В долгосрочной перспективе возможны кардинальные изменения в производстве. Например, в случае расширения производства или штата административного персонала издержки возрастут.

Постоянные издержки остаются неизменными, даже если организация уменьшает объем производства. В этом случае, на 1 единицу произведенной продукции будет расти доля постоянных расходов. И наоборот – при увеличении объемов производства, доля постоянных затрат на 1 единицу произведенной продукции будет уменьшаться. Этот показатель – средние постоянные затраты (AFC).

Представить можно в виде формулы:

AFC (средние постоянные затраты) = FC (постоянные затраты) / Q (объем производства)

Графически постоянные издержки представляют собой прямую линию, так как остаются неизменными при любых изменениях в производстве.

Переменные издержки

Переменные издержки находятся в полной зависимости от увеличения или уменьшения объемов производства. Если увеличивается количество выпускаемой продукции, то возрастают затраты на необходимые материалы и ресурсы. Обозначают переменные издержки буквами VC – variable costs.

К переменным издержкам можно отнести:

- заработная плата работников со сдельной системой оплаты труда;

- затраты на сырье и материалы;

- транспортные расходы на доставку готовых товаров до потребителя;

- затраты на электроэнергию и т.д.

Переменные издержки меняются в зависимости от объемов производства. При росте числа произведенной продукции переменные затраты также будут расти. Если уменьшится количество произведенного товара, уменьшатся и затраты компании.

На начальном этапе развития бизнеса рост переменных затрат напрямую связан с увеличением количества единиц выпускаемой продукции. Со временем рост переменных расходов будет замедляться. Это связано с оптимизацией затрат при массовом производстве.

Общие коммерческие издержки

Общие издержки коммерческого предприятия – это совокупность всех расходов, постоянных и переменных, которые несет фирма при производстве товаров или оказании услуг. Обозначается эта величина как TC – total costs.

Общие издержки – это не постоянный, изменчивый показатель, который зависит от количества выпускаемой продукции и стоимости затраченных на производство ресурсов.