Расчет себестоимости: понятная формула и примеры расчетов

Содержание:

- Себестоимость это простыми словами

- Из чего складывается себестоимость

- Какие бывают затраты, формирующие себестоимость

- Методы расчёта

- Себестоимость и прибыль

- Формулы полной и производственной себестоимости

- Себестоимость продукции — что это простыми словами

- Классификация издержек производства

- Доступные способы расчета себестоимости растрат

- Себестоимость продукции – определение

Себестоимость это простыми словами

Себестоимость простыми словами – это оценка стоимости производства товара или предоставления услуги, с учётом всех требуемых для этого материалов.

Всего имеется несколько типов себестоимости:

- К полной (средней) относят все расходы, начиная с закупки требуемого оборудования, сырья для производства и другие расходы;

- Такая себестоимость, как предельная, формируется из количества выпущенного товара или оказанных услуг, а также предоставляет возможность увидеть количество дополнительных единиц.

Именно при помощи предельной себестоимости, организация может определить выгодность производства определённых товаров или предоставления услуг.

Виды себестоимости

Кроме основных типов, в себестоимость включаются различные виды, основными из которых являются следующие:

- В цеховую входят все затраты производственных отделов, цехов и др., требуемые для изготовления товара или предоставления услуги;

- Производственная, дополняется сведениями из цеховой себестоимости и расходов, как целевых, так и общих;

- В полную, входят показатели производственной совместно со стоимостью расходов, которые несёт предприятие для реализации товара или услуги.

Показатели, влияющие на себестоимость

Любой тип или вид себестоимости имеет определённые составляющие, состоящие из следующих показателей:

- Траты для покупки, требующихся материалов и др., а также на электроэнергию и иные ресурсы, требующиеся для производства;

- Выплата заработной платы всем имеющимся сотрудникам;

- Амортизация оборудования и основных фондов, также их ремонт, содержание;

- Расходы на рекламную деятельность и др.

Методы, используемые при расчётах

Для проведения расчётов и установки цены, на базе анализа затрат на производство используется калькулирование. Исходя из определённой направленности предприятия, для проведения расчётов, могут использоваться различные методы калькуляции.

Для промышленного и иного производства, с наличием различных фаз обработки (передела) и других фаз, используется по передельный метод.

В свою очередь, у него имеются два варианта расчетов:

- Бесполуфабрикатный, при котором конечная стоимость продукции, не отражается поэтапно в бухгалтерской отчётности, а формируется и записывается только после готовности к продаже. При этом информация для бухгалтерии о наличии полуфабрикатов, поступает из цехов через ведущийся в них оперативный учёт в натуральном виде;

- При полуфабрикатном, стоимость затрат считается по отдельности на каждом этапе (переделе). Затем, чтобы определить конечную стоимость произведённого товара, все полученные данные суммируются.

Такой метод как нормативный, достаточно сложен в плане проведения подсчётов. В то же время, он даёт возможность иметь полный контроль над расходами для требуемых материалов.

Кроме этого, используя данный метод, можно увидеть всё ли идёт согласно определённым нормам, чтобы при отклонении от них, успеть принять необходимые меры.

Использование по процессного метода удобно для промышленности, занимающейся изготовлением текстиля, химическим производством, машиностроением и др. Для данного метода характерно определение себестоимости не одной единицы, а выпуска всей серии.

Такой метод как по заказной используется при расчёте стоимости единицы конечной продукции. Чаще всего, к нему прибегают предприятия по изготовлению оборудования, мало серийного производства или оказания различных видов услуг.

Бухгалтерский учёт в данном случае производиться только по окончанию выполнения всех работ, связанных с заказом.

Как происходит расчёт?

Во многом процесс осуществления расчётов конечной стоимости выпущенной продукции зависит от направления деятельности предприятия и используемого для этого метода.

Поэтому универсальной формулы или способа расчёта конечной стоимости товара или услуги просто нет. Но в целом, если упростить все формулы, то себестоимость рассчитывается исходя из суммы потраченных средств на изготовление и реализацию предприятием, выпущенного товара или оказанной услуги.

Подведение итогов

Себестоимость простыми словами, является важным показателем, влияющим на конечную стоимость продаваемой продукции или оказанных, организацией услуг.

При этом данный показатель может периодически меняться и поэтому нужно за этим следить, для корректировки стоимости продукции, чтобы не уйти в минус и не обанкротиться.

Рентабельность производства простыми словами;

Бизнес-план кафе, пример с расчётами;

Как правильно составить график отпусков на следующий год;

Валюта баланса в бухгалтерском балансе;

Дефляция что это такое простыми словами;

Что такое инфляция простым языком;

Как открыть автосервис с нуля — бизнес план.

Из чего складывается себестоимость

- Материальные затраты: на исходное сырье, комплектующие, электроэнергию, топливо.

- Расходы на оплату труда: основному персоналу (производит товар), вспомогательному (обслуживает технику, оборудование), интеллектуальному (аналитики, маркетологи), администрации (бухгалтеры, кадровики, руководство, менеджеры), рабочим.

- Социальные отчисления.

- Затраты на амортизацию основных средств.

- Прочие расходы: на рекламу, маркетинг, связанные с изготовлением и реализацией товара.

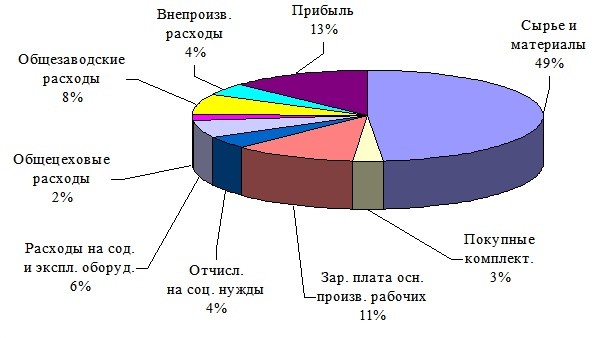

Пример статей расходов при производстве продукции

Пример статей расходов при производстве продукции

Есть деление по статьям калькуляции:

- Материалы – сырье, полуфабрикаты, оборудование.

- Энергия, топливо.

- Амортизация ОПФ (основные производственные фонды) – станки, машины, техника, оборудование.

- Оклад персонала компании.

- Надбавки, доплаты по ТК РФ.

- Отчисления в фонды: социальный, пенсионный, страховой, безработицы, платы при несчастных случаях.

- ОПР (общие производственные расходы) – на сбыт товара, зарплату служащих.

- Командировочные – на покупку билетов, номер в гостинице, суточные.

- Оплата работы контрагентов.

- Административные расходы – содержание управленческого аппарата.

Какие бывают затраты, формирующие себестоимость

По способу включения в себестоимость готовой продукции все затраты делятся на:

- Прямые;

- Косвенные;

— формируют себестоимость конкретного изделия. Они могут быть точно и единственным способом отнесены на себестоимость конкретной выпускаемой продукции. Как правило, к таким затратам относятся затраты на сырье и материалы, используемые при производстве данного конкретного товара, затраты на оплату труда основного производственного персонала и пр.

(или накладные расходы) — нельзя прямо привязать к конкретной продукции. К таким затратам относятся общепроизводственные, общехозяйственные и коммерческие расходы. Они переносят свою стоимость на продукцию путем распределения в соответствии с принятыми на предприятии методиками.

Будут ли те или иные затраты отнесены к прямым или косвенным во многом зависит от технологического процесса производства конкретного вида продукции.

Согласно ст. 318 НК РФ все юрлица, работающие по методу начисления, должны делить затраты на прямые и косвенные.

В бухгалтерском и налоговом учёте под методом начисления понимают метод, когда доходы учитываются в момент документального подтверждения операции. Существует ещё кассовый метод, когда доходы учитываются в момент поступления денег.

В бухгалтерском учёте разделение на косвенные и прямые затраты важно для формирования себестоимости. Косвенные расходы нельзя относить напрямую на себестоимость одного изделия

Для этого выбирается обоснованная база распределения, закреплённая в учётной политике.

В налоговом учёте затраты также разделяют на косвенные и прямые, с целью определения налоговой базы.

По отношению к объёму производства все затраты, формирующие себестоимость, делятся на:

- Постоянные. Зависят от объёма производства, а в пересчёте на единицу продукции остаются неизменными (материалы, сырьё, сдельная заработная плата производственного персонала и т.п.).;

- Переменные. Не изменяются с увеличением или уменьшением объёма производства (аренда помещения, арендная плата администрации и бухгалтерии и т.п.). Постоянные затраты правильнее называть условно постоянными, так как они могут изменяться с изменением, например, деловой активности предприятия;

Впрочем, и переменные затраты в пересчете на единицу продукции, могут претерпевать изменения. Например, если предприятие найдет поставщика с более низкими ценами на материалы, или получит скидку от контрагентов на закупаемое сырьё.

Существуют исключения, например, расходы на рекламу не отражаются напрямую на себестоимости производства и являются косвенными затратами. Но с помощью веб-аналитики можно посчитать, сколько необходимо средств на продажу одной единицы товара. Для увеличения продаж необходимо увеличение бюджета на рекламу. Поэтому такие затраты называют косвенно-переменными.

Не стоит путать переменные и постоянные затраты с прямыми и косвенными.

Методы расчёта

Себестоимость продукции на производстве можно рассчитать двумя методами:

- Калькуляцией затрат.

- Многоуровневым распределением.

Чаще используется первый метод, так как с его помощью точнее и быстрее определяется себестоимость продукции. Калькулирование является расчётом величины затрат, приходящихся на единицу произведённой продукции. В этом случае издержки группируются по статьям, что облегчает осуществление расчётов.

Существует несколько способов калькуляции затрат, выбор которых зависит от вида производственной деятельности и производственных расходов:

| Способ калькуляции | Описание |

| Директ-костинг | Является системой производственного учёта, возникшей и развивавшейся в условиях рыночной экономики. Данным способом рассчитывают ограниченную себестоимость, то есть при расчётах учитываются только прямые затраты. Косвенные расходы списываются на счёт реализации |

| Позаказный | Этим способом рассчитывается производственная себестоимость каждой единицы произведённого товара. Используется на предприятиях, производящих уникальное оборудование. Когда выполняются сложные и трудоёмкие заказы, рационален расчёт затрат на каждое изделие. К примеру, судостроительному заводу, производящему несколько судов в течение года, необходимо отдельно рассчитывать показатель для каждого судна |

| Попередельный | Этот способ используется предприятиями, выпускающими серийную продукцию, где производственный процесс включает в себя несколько этапов. Расчёт показателя производится для каждой производственной стадии. Например, на хлебобулочном заводе производственный процесс состоит из нескольких этапов. В одном цеху замешивается тесто, во втором выпекаются изделия, в третьем хлеб и булки фасуются. В этом случае себестоимость каждого процесса рассчитывается отдельно |

| Попроцессный | Используется на предприятиях добывающей промышленности или компаниях, применяющих несложные технологии (например, производство асфальта) |

Себестоимость и прибыль

На прибыльность организации непосредственным образом влияет снижение соответствующих материальных затрат на производство и реализацию продукции. Главная задача предприятия заключается в соблюдении уровня качества выпускаемого товара или предоставляемых услуг на должном высоком уровне. Если данное правило будет проигнорировано, товар перестанет соответствовать запросам клиентов и потенциальных потребителей, следовательно, спрос снизится, что станет причиной проблем с выручкой.

То есть важнейшим критерием эффективности ведения любого бизнеса является выбор методов, с помощью которых компания будет проводить калькулирование себестоимости.

Составляющие компоненты себестоимости

Если рассматривать себестоимость детально, необходимо знать какие виды издержек включают в нее современные экономисты:

- расходы на подготовку производственных мощностей, а также их запуск в действие;

- расходы, под которыми подразумеваются инвестиции в производство товара, внедрение различных управленческих решений, применение разных по содержанию технологий;

- расходы на развитие научной и технической базы, а также проведение исследований и разработку опытно-конструкторских проектов;

- затраты на усовершенствование условий труда;

- расходы на материалы и сырье;

- затраты на выплату отпускных, зарплат, социальных отчислений;

- траты на закупку основных фондов, отчисления на амортизацию;

- расходы на страховку.

По мнению специалистов, наибольшую долю в рамках традиционной структуры производства занимают затраты на производство, связанные с закупкой материалов и сырья для последующей переработки. Для ряда отраслей промышленности данная статья затрат составляет более 80 процентов от совокупного объема расходов. В некоторых случаях в себестоимость товара могут включаться «простои» производства или прочие моменты, когда фабрика работает в холостую, например, выпуск бракованной продукции.

Формулы полной и производственной себестоимости

Издержки предприятия могут классифицироваться по-разному. Тут все зависит от объемов производства, количества готовой продукции, сложности расчетов и многих других факторов. Обычно используются виды себестоимости, разделяемые в зависимости от статей калькуляции. Как рассчитать себестоимость продукции в таком случае? Нужно руководствоваться определениями.

Например, производственная себестоимость рассчитывается по следующей формуле:

На конкретном предприятии этот вид себестоимости может рассчитываться по более сложной формуле. Есть и другая, более актуальная для Ивана Сергеевича, формула для расчета производственной себестоимости:

Если же предприятию нужна полная себестоимость, формула ее расчета будет несколько иной:

В реализационные затраты включают расходы на упаковку, хранение, транспортировку и рекламу – то есть, все то, что связано с продажей готового изделия.

Чтобы понять, как рассчитать себестоимость огурцов, рассмотрим, как производится калькуляция себестоимости на примере других предприятий.

Пример расчета производственной и полной себестоимости

На предприятии «Интегра» за год было произведено 2 миллиона бутылок моющих средств. Перечень затрат за этот период известен. Какой будет производственная и полная фактическая себестоимость всей партии и единицы товара? Так как в производственную себестоимость не включаются расходы на рекламу, то конечный ее размер будет рассчитываться первым. А потом уже будет вычисляться полная себестоимость. Расчет себестоимости продукции приведем в табличном виде:

| Затраты на всю продукцию | Затраты на единицу товара | |

| Статьи затрат производственной себестоимости | ||

| закупка материалов | 20 000 000 рублей | 10 рублей |

| амортизационные отчисления с используемых основных средств | 120 000 рублей | 0,06 рублей |

| затраты на устранение поломок | 100 000 рублей | 0,05 рублей |

| заработная плата рабочим, включая страховые взносы | 2 500 000 рублей | 1,25 рублей |

| заработная плата управляющему | 500 000 рублей | 0,25 рублей |

| аренда производственного помещения | 1 000 000 рублей | 0,5 рублей |

| налоги | 3 000 000 рублей | 1,5 рубля |

| Производственная себестоимость | 27 220 000 рублей | 13,61 рубля |

| Реализационные затраты | ||

| закупка упаковочных материалов | 100 000 рублей | 0,05 рублей |

| заработная плата мерчендайзеру | 300 000 рублей | 0,15 рублей |

| реклама товара | 100 000 рублей | 0,05 рублей |

| Реализационные затраты | 500 000 рублей | 0,25 рублей |

| Полная себестоимость | 27 720 000 рублей | 13,86 рублей |

По полученным данным можно определить соотношение реализационных и производственных затрат на единицу продукции. В рассмотренном примере производственные затраты составят 98,2%, а реализационные – 1,8%. Следовательно, предприятию нужно работать над эффективностью производства.

Расчет плановой полной себестоимости

Иногда предприятие хочет рассчитать плановую себестоимость продукции, чтобы определиться с ее ценой, объемами производства. Нередко это позволяет найти наиболее прибыльный вариант. В этом случае расчет себестоимости продукции производится на основании затрат прошлых периодов, нормативных данных или подсчетов, представленных в бизнес-плане. Тогда полная себестоимость рассчитывается путем калькуляции следующих видов издержек:

- прямые;

- косвенные;

- постоянные (не зависящие от объемов производства в среднесрочном периоде);

- переменные (напрямую зависящие от объемов производства).

Сама же калькуляция себестоимости производится по следующей формуле:

Пример. производит кожаные сумки – по 2 000 штук в месяц. На закупку сырья для 1 сумки уходит 100 рублей. Дополнительно предприятие несет иные расходы:

- арендная плата – 50 000 рублей;

- амортизация – 15 000 рублей;

- заработная плата рабочим, взносы и налоги – 400 000 рублей;

- затраты на реализацию – 70 000 рублей.

Для начала нужно рассчитать совокупные производственные затраты за месяц: 50 000 + 15 000 + 400 000 + 100*2000 = 665 000 рублей. Отсюда полная себестоимость единицы продукции будет равна: (665 000 + 70 000)/2 000 = 367,5 рублей.

Себестоимость продукции — что это простыми словами

Выпуск любой продукции на любом производстве сопровождается определенными затратами. Это могут быть расходы на материал, доставку. Организации необходимо также оплачивать коммунальные платежи и работу сотрудникам.

Подобные затраты в сумме составляют себестоимость продукции. Именно от себестоимости в большинстве своем зависит цена товара. Позже к ней добавляются затраты на хранение и доставку при реализации.

В связи с этим можно сказать, что себестоимость бывает полной и предельной.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Под полной подразумевается подсчет абсолютно всех затрат, включая хранение и доставку до пункта сбыта.

Предельная связана не только с подсчетом затрат, но и с количеством всей выпускаемой продукции. Если говорить, например, о молочной ферме, то содержание одной коровы будет делом затратным. Но если разместить в одном месте несколько коров, то сбыт получаемого молока будет окупать затраты и приносить прибыль.

Этот показатель нельзя назвать постоянным. На него влияют многочисленные факторы извне. К таким относятся инфляция, удаленность от места сбыта продукции, наличие кредита на закупку оборудования и прочее. Подсчетом данного показателя занимается бухгалтерский состав предприятия. Без этого коэффициента нельзя определить, насколько производство является выгодным или убыточным.

Классификация издержек производства

Прямые материальные затраты

Сырьё, которое превращается в готовый товар посредством прямых трудовых затрат и накладных расходов, называется прямыми материальными затратами. То есть, это то сырьё, которое можно легко идентифицировать и измерить.

Например, автопроизводитель использует пластик и металла для создания автомобиля. Количество этих ресурсов можно легко подсчитать и учесть. Однако для производства автомобиля также требуются смазочные материалы. Их очень трудно или невозможно отследить ввиду низкой цены, поэтому их относят к косвенным затратам.

Прямые трудовые затраты

Это рабочая сила, которая принимает непосредственное участие в производстве или изготовлении готовой продукции.

Прямые трудовые затраты представляют собой заработную плату и пособия, которые выплачиваются рабочей силе.

Например, рабочие на сборочном конвейере автомобильного завода, которые сваривают металл, фиксируют винты, наносят масло и смазку, собирают машину из металла и пластика, учитываются как прямые трудовые затраты.

Чтобы классифицировать работника как часть прямых трудовых затрат, он должен быть непосредственно связан с конкретной работой. Например, секретарь производственной компании должен выполнять различные работы по мере необходимости, поэтому трудно определить количество выгод, создаваемых им для сборки автомобиля — следовательно, это не прямые трудовые затраты.

Эффективный маркетинг с Calltouch

- Анализируйте воронку продаж от показов рекламы до ROI от 990 рублей в месяц

- Отслеживайте звонки с сайте с точностью определения источника рекламы выше 96%

- Повышайте конверсию сайта на 30% с помощью умного обратного звонка

- Оптимизируйте свой маркетинг с помощью подробных отчетов: дашборды, графики, диаграммы

- Добавьте интеграцию c CRM и другими сервисами: более 50 готовых решений

- Контролируйте расходы на маркетинг до копейки

Узнать подробнее

Заводские накладные расходы

Косвенные затраты, связанные с производством готового продукта, которые невозможно отследить напрямую, относятся к заводским накладным расходам.

Другими словами, накладные расходы — это та стоимость, которая не является ни прямыми материальными, ни прямыми трудовыми затратами. Вот почему накладные расходы называются косвенными затратами.

Косвенные материальные затраты — материалы, которые используются в производственном процессе, но не могут быть отслежены непосредственно в качестве сырья. Например, сварочные электроды, клей, лента, чистящие средства являются косвенными материалами. Трудно и экономически неэффективно определять точную стоимость непрямых материалов, наносимых на одну единицу продукта.

Косвенные трудовые затраты. Рабочие или служащие, которые необходимы для бесперебойного функционирования производственного процесса, но не принимающие непосредственного участия в создании готового продукта, относятся к косвенным затратам. Например, охранники, супервайзеры классифицируются как косвенная рабочая сила, а косвенные затраты в виде их заработной платы и других пособий считаются косвенными затратами на рабочую силу.

Прочие накладные расходы — заводские накладные расходы, которые не подпадают ни под одну из вышеуказанных двух категорий заводских накладных расходов, могут быть классифицированы как прочие накладные расходы. Например, расходы на электроэнергию не могут быть классифицированы ни как материальные, ни как трудовые. Точно так же, как амортизация помещений и оборудования, расходы на страхование, налоги на собственность, аренда, коммунальные услуги.

Расходы, не связанные с изготовлением готового продукта или произведенные за пределами производственного объекта, не должны рассматриваться как затраты на продукт.

Коммерческие, общие и административные расходы не являются затратами на производство.

Доступные способы расчета себестоимости растрат

Формула для расчета себестоимости затрат на создание продукции в подавляющем числе случаев генерируется на полном объеме учитываемых затрат.

Формула для расчета себестоимости затрат на создание продукции в подавляющем числе случаев генерируется на полном объеме учитываемых затрат.

Доступны несколько способов расчета, таких как: попередельный, позаказный, попроцессный, нормативный.

Каждый из представленных способов расчета базируется на классической вариации выявления полной себестоимости растрат.

Для простоты понимания можно использовать гипотетическую компанию «Квантум», занимающуюся выпуском продукции высокотехнологичного характера.

Для получения показателя полной себестоимости выпускаемой продукции стоит провести суммирование величин всех цеховых, коммерческих и общепроизводственных растрат.

В цеховую себестоимость растрат включаются следующие строки баланса:

- Содержание и практическое использование оборудования.

- Растраты на электричество и технологическое топливо, используемое в производственном процессе.

- Выплаты по социальным обязательствам, а также заработная плата основным рабочим.

- Весь спектр цеховых расходов (амортизация основных активов, содержание инвентаря, отчисления служащим).

Под общепроизводственными растратами компании, подразумевается зарплата руководящего состава, растраты на командировки, сторожевая охрана, а также заработная плата управленческого отдела.

К общепроизводственным расходам относятся амортизационные отчисления на содержание зданий, содержание инвентаря и сооружений общезаводского назначения, охрана труда, подготовка новых специалистов, а также иные общехозяйственные растраты.

Следовательно, расчет происходит в следующей последовательности:

- Выявляются издержки переменного характера, на создание одной единицы продукта с учетом растрат.

- Выделение в общезаводских растратах тех видов расходов, которые непосредственно относятся к выпускаемому виду продукта.

- Производится суммирование всех сопутствующих расходов, которые нисколько не относятся к растратам производственного процесса.

- Полученное значение участвует в полной себестоимости и генерировании цены уже полностью готовой продукции, отправленной конечному потребителю.

В случае повышения значения полной себестоимости продукции, наблюдается увеличение цены ее реализации, что оказывает негативное влияние на конкурентоспособность товара на рынке и, как следствие, позиций фирмы в отрасли.

Себестоимость продукции – определение

(а) представляет собой стоимость используемых в процессе производства продукции (работ, услуг):

- ресурсов,

- сырья,

- материалов,

- топлива,

- энергии,

- основных фондов,

- трудовых ресурсов и др.

Себестоимость продукции – это элемент ресурсного потенциала организации, предназначенный чтобы поддерживать непрерывный процесс хозяйственной деятельности, потребляемый однократно для получения будущей экономической выгоды. Это капитал, инвестируемый в текущую деятельность во время каждого операционного цикла.

(б) стоимостная оценка расхода или оплаты ресурсов, использованных или привлеченных предприятием для производства или приобретения актива.

(в) суммарная часть издержек предприятия на производство и реализацию продукции. На себестоимость влияют:

- объем выпуска,

- ассортимент (номенклатуры) выпуска,

- уровень переменных затрат на единицу выпуска,

- сумма постоянных затрат.

Анализ себестоимости производится в программе ФинЭкАнализ в блоке Матричный анализ.

Показатель себестоимости — величина затрат на 1 рубль произведенной продукции. Определяется как отношение обшей суммы затрат на производство и реализацию продукции к ее стоимости в действующих ценах. При уровне показателя ниже 1, производство продукции рентабельно, наоборот — убыточно.

Состав затрат, включаемых в себестоимость продукции, работ, услуг, определяется действующим законодательством (Налоговым кодексом РФ) и нормативно-правовыми актами министерств и ведомств.