Особенности ведения учета в торговле

Содержание:

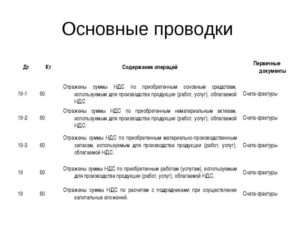

Поступление товаров и услуг в 1С 8.3 – проводки с примерами

Поступление товаров и услуг в программе 1С Бухгалтерия 8.3 (3.0) производится одноименным документом (в последних версиях программы он называется «Поступление (акты, накладные)». В этой пошаговой инструкции я дам последовательную инструкцию по отражению покупки услуг и товаров, а также рассмотрю проводки, которые делает документ.

Приход товара в 1С

В интерфейсе программы 1С 8.3 данный документ находится на вкладке «Покупки», пункт «Поступление (акты, накладные)»:

После этого мы попадаем в список документов, которые были когда-либо введены. Для создания нового поступления необходимо нажать на кнопку «Поступление», где появится меню выбора нужного вида операции:

Где:

- Товары (накладная) — создается документ только на товары со счетом учета — 41.01;

- Услуги (акт) — отражение только услуг;

- Товары, услуги, комиссия — универсальный вид операции, позволяющий отражать комиссионную торговлю и поступление возвратной тары;

- Материалы в переработку — специальный вид операции для учета давальческой схемы, в проводках такое поступление отразится на забалансовых счетах;

- Оборудование и Объекты строительства — для отражения поступления основных средств по счетам 08.03 и 08.04;

- Услуги лизинга — формирует проводки по счету 76.

Рассмотрим подробно поступления товаров и услуг.

Поступление товара в 1С Бухгалтерия 8.3

Для оформления покупки товара в программе 1С нужно ввести документ с видом «Товары». В шапке документа необходимо указать организацию-получателя номенклатуры, склад для приемки, контрагента-продавца и его договор:

Ниже, в табличной части, заносится информация о позициях номенклатуры:

Получите 267 видеоуроков по 1С бесплатно:

Какой товар был куплен, в каком количестве, по какой цене и с какой ставкой НДС (если ваша компания является плательщиком НДС). Счета учета могут присутствовать в табличной части, а могут и нет. Это зависит от настроек программы. В проводках товар обычно приходуется на счет 41.01.

На этом заполнение документа окончено.

Если поставщик предоставил вам счет-фактуру, её необходимо отразить в программе. Делается это путем заполнения полей «номер» и «дата» в нижней части документа:

После нажатия на кнопку «Зарегистрировать» 1С сама создаст новый документ «Счет фактура полученный». Этот документ делает проводки по НДС (например, 68.02 — 19.03) и формирует запись в книге покупок.

Посмотрим проводки созданного 1С с помощью документа «Поступление товаров и услуг». Сделать это можно с помощью нажатия кнопки Дебет- кредит — :

Как видно, документ сформировал две проводки:

- Дебет 41.01 Кредит 60.01 — поступление товара и начисление долга перед поставщиком;

- Дебет 19.03 Кредит 60.01 — отражение входящего документа.

В этом случае товар продается в «кредит», то есть по постоплате. Если бы мы вначале оплатили товар, то программа бы сформировала проводку зачета аванса (Дт 60.01 — Кт 60.02) на сумму предоплаты.

Смотрите наше видео по оформлению покупки товара:

Поступление услуг в 1С 8.3

Покупка услуг в программе не сильно отличается от приобретения товара. Заполнение шапки абсолютно аналогично, за исключением указания склада. Первичным документом для отражения такой операции обычно является «Акт об оказании услуг».

Единственное отличие — указания в табличной части номенклатуры с видом «услуга». Например, я оформлю получение услуг по доставке:

В поле «Счета учета» можно указать нужную аналитику. Я указал, что хочу распределять расходы на 26 счет (Общехозяйственные расходы) со статьей затрат «Транспортные расходы«. После заполнения документа можно, аналогично товарам, зарегистрировать счет-фактуру.

Ключевое отличие при поступлении услуг — в проводках:

Для данного примера я предварительно оформил оплату поставщику за данную услугу.

- Дебет 60.01 Кредит 60.02 — зачет аванса поставщику;

- Дебет 26 Кредит 60.01 — начисление задолженности перед поставщиком и увеличение расходов компании;

- Дебет 19.04 Кредит 60.01 — отражение входящего НДС по услугам.

При необходимости отразить в одном поступлении и товар, и услуги (например, товар с платной доставкой) нужно воспользоваться документом «Поступление (акт, накладная)» и видом операции «Товары, услуги, комиссия».

Смотрите наше видео по распределению дополнительных расходов в 1С 8.3 на примере отражения доставки товара:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

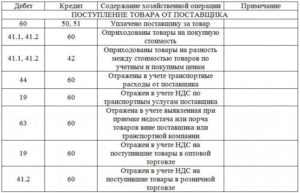

Поступление товара проводки

Основными операциями хозяйственной деятельности организации является закупка товаров или услуг у поставщиков.

Документ Поступления товаров и услуг (Поступление (акты, накладные)) является одним из самых основных в программе, этот документ оформляет поступление товаров для последующей перепродажи, услуг оказываемых нашей компании, поступление основных средств или материалов для производства. Покупка товаров у поставщика в программе отражается в 2 этапа:

Приобретение товаров у поставщика начинается с оплаты за товары (приобретение по предоплате).

1 этап: Оплата поставщикуПоставщик выставляет счет за товары, и на основании этого счета мы формируем платежное поручение в 1С.

Идем Банк и касса — Платежные поручения и нажимаем кнопку Создать.

https://www.youtube.com/watch?v=n1rkL-mJPys

Заполняем Платежное поручение.При использовании системы DirectBank вы можете сразу выгрузить это платежное поручение в банк клиент.

Вид операции: “Оплата поставщику”, Дата, Получатель (выбираем поставщика товаров), вводим сумму платежа по счету, Назначение платежа.

При создании назначения платежа вы можете использовать словарь синонимов, который поможет вам легко оперировать русским языком!

Появляется документ “Списание с расчетного счета” где все поля заполнены автоматически из документа-основания (из платежного поручения). Проверяем правильность введенных данных. Снимите флажек “Подтверждено банковской выпиской”, потому что денежные средства еще не были списаны банком. При сохранении документа “Списание с расчетного счета” проводки не формируются.

Возвращаемся к документу Платежное поручение. Чтобы увидеть печатную форму документа нажимаем кнопку “Платежное поручение”. Провести и закрыть

После того, как получили выписку банка, где отразилось списание денежных средств за товар, необходимо подтвердить ранее созданный документ “Списание с расчетного счета” для формирования проводок.раздел Банк — Банковские выписки — Списание с расчетного счета и устанавливаем флажок “Подтверждено банковской выпиской. Провести.

Проводка по поступлению материалов от поставщика

Для просмотра проводок нажимаем кнопку “Показать проводи и другие движения документа”

Операция отразилась по счету 60.02, так как в примере оплата по предоплате.

2 этап: Учет поступления товаровИтак, чтобы отразить поступление товаров в 1С, открываем раздел Покупки — Поступление (акты, накладные)

кнопка Поступление — выбираем Товары (накладная)

Заполняем поля в документе Поступление товаров. Нажимая кнопку Добавить, добавляем товары, которые поступили по накладной от поставщика. Если в списке Номенклатуры нет нужной позиции, создаем.

Когда заполнение документа законченно нажимаем Провести и закрыть.

Поступление товаров в 1С является неотъемлемой частью работы с программой, данный вид документов является первичкой, то есть именно эти документы формируют ввод первичных данных по поставщикам и работе с банковским счетом, ошибки на этапе заполнения, приведут к искажению учета и неверное формирование базы налогов при закрытии месяца или формировании отчетов,

Покупка товаров

Поступили товары от поставщика

41

60

НДС по приобретенным товарам

19

60

Отражены прочие расходы в стоимости товаров или в издержках

41/44

60

Оплачено поставщику

60

51

НДС принят к вычету

68

19

ПБУ 5/01

6. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

ПБУ 5/01

13. Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

Суммовая разница

Поступили товары от поставщика

41

60

НДС по приобретенным товарам

19

60

Оплачено поставщику

60

51

Сторно НДС, ранее принятого к учету

19

60

Отражен НДС (исходя из оплаченной суммы)

19

60

НДС списывается на расчеты с бюджетом

68

19

Суммовая разница относится на финансовый результат

91 (60)

60 (91)

Оплачено поставщику

60

51

Поступили товары от поставщика

41

60

НДС по приобретенным товарам

19

60

Зачет аванса

60

60

НДС списывается на расчеты с бюджетом

68

19

ПБУ 1/98 …

факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности факторов хозяйственной деятельности).

ПБУ 5/01

Оценка незавершенного производства.

В соответствии с п.3 ФСБУ 5/2019 в состав запасов для целей формирования бухгалтерской отчетности с 2021 года будут включаться и остатки незавершенного производства. При этом согласно п.24 федерального стандарта в фактическую себестоимость незавершенного производства и готовой продукции включаются:

-

прямые затраты, т.е. прямо относящиеся к производству конкретного вида продукции, работ, услуг;

-

косвенные затраты, то есть те которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг.

При этом классификация затрат на прямые и косвенные определяется организацией самостоятельно.

К затратам связанным с производством продукции, выполнением работ, оказанием услуг включаемым в фактическую себестоимость незавершенного производства и готовой продукции включаются следующие затраты (п.23 ФСБУ):

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие затраты.

Незавершенное производство и готовую продукцию в массовом и серийном производстве допускается оценивать:

-

в сумме прямых затрат без включения косвенных затрат;

-

в сумме плановых (нормативных) затрат.

Разница между фактической себестоимостью незавершенного производства и готовой продукции и их стоимостью, определенной по нормативным затратам, относится на уменьшение (увеличение) суммы расходов, признаваемых в отчетном периоде, в котором указанная разница была выявлена (подпункт «а» п. 43 ФСБУ). При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

Для целей налогового учета расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на (п.1 ст.318):

-

прямые;

-

косвенные.

В соответствии с указанной статьей, к прямым расходам могут быть отнесены, в частности:

-

материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса;

-

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также страховые взносы, начисленные на указанные суммы расходов на оплату труда;

-

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст.265 НК, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

При этом п.2 той же статьи 318 установлено что, сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода

А сумма прямых расходов относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса.

Вместе с тем, методы оценки остатков незавершенного производства для целей налогообложения прибыли НК РФ не установлены. Кодекс предписывает только, что оценивать остатки НЗП в налоговом учете надо на конец каждого месяца, используя данные ( НК РФ):

-

первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям);

-

налогового учета о сумме прямых расходов текущего месяца.

При этом налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Таким образом, можно проследить, что в остатки незавершенного производства в бухгалтерской и налоговой оценке войдет разный список расходов и возникнут временные разницы. Образуемые, как правило, вследствие того, что в налоговом учете перечень расходов, формирующих себестоимость незавершенного производства гораздо уже (только прямые затраты), чем в бухгалтерском учете. Вследствие чего большая часть расходов в налоговом учете списывается как расходы текущего налогового периода, а в бухгалтерском учете «оседает» в стоимости остатков незавершенного производства.

Для демонстрации сказанного рассмотрим пример.

Как видно, возникновение временных разниц при оценке остатков НЗП происходит по тому же принципу, что и при первоначальной оценке запасов, а именно — применяется один и тот же метод: оценка актива на конец отчетного периода в налоговом и бухгалтерском учете и выявление разниц.

Учет товаров на малых предприятиях

В большинстве своем малые предприятия, занятые в розничной или оптовой торговле, применяют специальные режимы налогообложения: упрощенную систему налогообложения и единый налог на вмененный доход. При использовании обоих режимов у предприятия возникает возможность не вести бухгалтерский учет в полном объеме, а вести его в достаточном для управленческих нужд виде (за исключением основных средств и нематериальных активов). Исходя из практики, в данных организациях отсутствие в течении года учета товаров приводит к плачевным результатам, так как в стремлении сэкономить руководители совершают несколько ошибок:

1. Весь учет товаров ведется продавцами магазина или склада в одной книге учета, в этом случае отсутствует разделение обязанностей между продавцом и руководителем, что приводит к редактированию информации о прошлых периодах и корректировке количества товаров для нужд продавцов.

2. Стремление к экономии на консультациях со специалистами по бухгалтерскому учету, приводит к полному отсутствию информации о продажах, товарах и финансовом результате.

Немного знаний в бухгалтерском учете и программа «1С:Бухгалтерия 8» (стоимость базовой версии доступна абсолютно любой организации — рекомендованная цена — 3 000 рублей) позволит существенно повысить информативность учета и получить актуальную и полную информацию о своей деятельности. Внедрение на практике методов учета товаров описанных далее в малых предприятиях позволит повысить эффективность продаж и выявить факты недобросовестной работы сотрудников.

В программе «1С:Бухгалтерия 8» можно реализовать 4 способа учета товаров, каждый из которых имеет свои преимущества. Схематично способы учета представлены на рисунке 1. Их также можно разделить на методы учета по продажным и покупным ценам.

Рис 1. Варианты учета товаров

При применении каждого из этих способов необходимо избежать первой ошибки и разделить обязанности между материально-ответственными лицами и лицами ответственными за предоставление отчетов.

Поступление материалов от поставщика: проводки и отражение в бух.учете — FINFEX.ru

В отношении к материалам часто можно встретить такую аббревиатуру, как ТМЦ — товарно-материальные ценности. В отличие от МПЗ, под ТМЦ понимается любое имущество предприятия — материалы, товары, ОС, НЗС и т.д. Рассмотрим бухгалтерские проводки по оприходованию материалов от поставщика на склад.

Материалы относятся к МПЗ предприятия, то есть к оборотным активам. Учет материалов ведется на счете 10 «Материалы», счет активный.

Субсчета счета 10:

Как и любые другие активы, материалы могут поступать на предприятие несколькими способами:

- Покупка;

- Собственное изготовление;

- Безвозмездная передача и т.д.

Для учета стоимости материалов чаще всего применяется один из вариантов:

- По фактической себестоимости;

- По учетным ценам.

При учете по второму варианту применяются счета 15 «Заготовление и приобретение МЦ» и 16 «Отклонение в стоимости МЦ».

Поступление по учетным ценам

ООО «Афина» применяет способ учета стоимости МПЗ по учетным ценам. Была закуплена партия сырья (муки) 100 кг на сумму 2 360 руб., вкл. НДС 360 руб. Принятые учетные цены по данной номенклатуре — 25 руб/кг.

Оприходованы материалы на склад по учетным ценам проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 15 | 60 | Отражена стоимость партии товара | 2 000 | Накладная |

| 19 | 60 | Отражен НДС | 360 | Счет-фактура |

| 10 | 15 | Принято сырье по учетным ценам (25*100) | 2 500 | Накладная |

| 15 | 16 | Отражение превышения учетной стоимости над фактической | 500 | Бухгалтерская справка |

В случае, когда учетная стоимость ниже фактической, проводка на отклонение будет иметь вид:

| Дт | Кт | Описание операции | Документ |

| 16 | 15 | Отражение превышения себестоимости над плановой стоимостью | Бухгалтерская справка |

Поступление по фактическим ценам

ООО «Снежинка» приобрело 500 кг краски за 29 500 руб., включая НДС 4 500 руб. За доставку было заплачено 4720 руб., включая НДС 720 руб.

Поступили материалы от поставщика проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 51 | Отражена оплата краски | 29 500 | Платежное поручение |

| 10 | 60 | Отражение оприходования краски | 25 000 | Накладная |

| 19 | 60 | Отражение НДС | 4 500 | Счет-фактура |

| 10 | 60 | Отражена доставка краски | 4 000 | Накладная |

| 19 | 60 | Отражение НДС | 720 | Счет-фактура |

| 60 | 51 | Перечислена оплата за доставку | 4 720 | Платежное поручение |

: Строение баланса

Поступление товаров на склад отражается с помощью сопроводительных документов поставщика:

- ТН или ТТН;

- СФ;

- Универсальный передаточный документ.

По данным этих документов на складе создается приходный ордер М-4, на основании его показателей заполняется форма М-17:

С 2013 года отменена обязательность унифицированных форм, но многие предприятия продолжают их использовать, так как разрабатывать собственные формы целесообразно только для случаев, когда существующие не позволяют отразить нужную информацию.

Учет транспортно-заготовительных расходов

Транспортно-заготовительные расходы включают в себя:

- Затраты на погрузку и перевозку;

- Комиссионные вознаграждения посредникам (снабженцам);

- Командировочные расходы;

- Плата за хранение в пунктах передвижения;

- Потери в пути;

- Проценты за предоставленные целевые кредиты и займы, и др.

ТЗР могут учитываться тремя способами:

- На специальном субсчете 10 счета;

- На 15 счете;

- Включаться в фактическую стоимость материалов.

ТЗР увеличивают стоимость материалов только при учете по фактической стоимости. Если в организации используется методика отдельного учета ТЗР, то их списание на затраты тоже происходит по специальным правилам.

При использовании первых двух способов ТЗР списываются раз в месяц. Формула вычисления коэффициента распределения для списания ТЗР:

Сумма ТЗР к списанию вычисляется по формуле:

Расходы МПЗ за период * Коэффициент ТЗР.

Если удельный вес ТЗР в периоде не более 10 % от расхода материалов, то эту сумму можно не распределять, а списывать полностью на счета затрат.

Поступление оплаты от покупателя в 1С 8.3

Иногда возникают ситуации, что после проводки документа «Поступление товаров и обнаруживаются расхождения по оплате. Посмотреть эти расхождения можно в оборотно-сальдовой ведомости. Находится она в пункте меню «Отчёты» раздел «Стандартные отчёты». Выбираем «Оборотно-сальдовая ведомость по счёту».

В поле «Период» вводим с какое по какое число нужно сформировать отчёт. В поле «Счет» выбираем 62 – «Расчеты с покупателями и заказчиками». Нажимаем клавишу «Сформировать» и смотрим по какому контрагенту какие расхождения:

Допустим, по какому-то клиенту в отчёте выявлено расхождение – его оплата не учтена в системе по одному из документов. Убрать это расхождение можно документом «Поступление денежных средств на расчетный счёт». Для этого найдем в меню пункт «Банк и касса», далее раздел «Банк» и зайдем в журнал «Банковские выписки».

Все поступления денег на расчетный счет организации можно сделать в автоматическом режиме через подключенный «Клиент-банк».

На данный момент рассмотрим заполнение документа «Поступление на расчётный счёт» вручную. Нажимаем кнопку «Поступление».

Здесь находятся следующие поля:

- «Вид операции» — выбираем из списка Оплата от покупателя.

- «Плательщик» — клиент, по которому не учтена оплата.

- «Плательщик» — клиент, по которому не учтена оплата.

- Поля «Договор», «Ставка НДС» и «Сумма НДС» заполняются автоматически после выбора контрагента, на основании введенных данных.

- «Счет на оплату» в данном случае заполнять не надо.

- «Статья ДДС» заполняется тоже автоматически на основании договора.

- «Назначение платежа» — указывается обязательно.

- «Счет учета» — для таких операций указываем 51, если валютное поступление — 52.

- «Входящий номер» и «Входящая дата»- это номер и дата платежного поручения, который сформировал Клиент-банк контрагента.

- «Счёт расчета» — 62.01 (с покупателями и заказчиками)

- «Счёт авансов» — 62.02

- «Погашение задолженности» — очень важный пункт, он определяет методику погашения задолженности в зависимости от выбранного вида. Всего вида три: автоматически, по документу и не погашать.

Давайте рассмотрим все поочередно. Если выбрать «Погашение задолженности» автоматически и провести документ, то образуется проводка Дт 51 — Кт 62.01 – система распределила сумму на один документ.

Допустим, нужно провести оплату от покупателя больше, чем неучтенная в отчёте по данному контрагенту. Тогда формируются две проводки Дт 51 — Кт 62.01 с распределением на два документа:

Это распределение можно увидеть в оборотно-сальдовой ведомости, если в отчёте нажать кнопку «Показать настройки» и отметить галочкой пункт «Документы расчетов с контрагентами». Нажимаем «Сформировать».

Видим, что также отображается распределение суммы на два документа.

Теперь рассмотрим второй вид погашения задолженности – по документу. Выбираем из списка документ, на который будем вешать задолженность. Для этого способа погашения становится активным пункт «Документ», расположенный ниже. При нажатии появляется окно, в интерфейсе которого можно выбрать нужный документ.

Третий вид погашения задолженности – не погашать. В этом случае вся сумма ляжет на счет аванса. Сформируется проводка Дт 51 — Кт 62.02:

А теперь рассмотрим еще один вариант: «Поступление оплаты от покупателя» на основании счёта, который мы выставляли клиенту. Заходим в журнал «Счета покупателям».

Находим в списке необходимый счёт и через клавишу «Создать на основании» выбираем из списка «Поступление на расчетный счет»:

Формируется абсолютно такой же документ, как рассматривали ранее, но уже полностью заполненный. Указываем дату поступления, «Входящий номер» и «Входящую дату» платежного поручения. Больше ничего вводить и изменять не нужно. Остается только провести:

>

Точно также можно создать «Поступление оплаты от покупателя» на основании «Реализации». Для этого заходим в журнал «Реализация (акты, накладные)», находим в списке нужный документ, также нажимаем «Создать на основании» и выбираем из выпадающего списка «Поступление на расчетный счет»:

Отличается от предыдущего способа тем, что здесь в пункте «Погашение задолженности» проставляется вид «По документу» и автоматически подставляется сам документ – «Реализация»:

Менять здесь также ничего не нужно. Просто проводим.