Правила ведения и заполнения карточки учета нематериальных активов форма нма-1

Содержание:

- Что представляет собой карточка учета НМА

- Законодательная база

- Шаг. 2. Соблюсти срок предупреждения об увольнении

- Что оформлять при приемке НМА

- Обязательно ли работать с формой ИНВ-1а?

- Основные правила оформления карточки М-17

- Учет карточек М-17 на складе

- Что считать малоценными и быстроизнашивающимися предметами

- Определение

- Какие документы есть еще:

- Порядок заполнения нма 1

- НМА в бюджетном учете

- Акты, составляемые на недостаток или лишнее количество

- НМА, которые не признаются нематериальными

- Карточка учета нематериальных активов НМА-1

- Порядок заполнения нма 1

- Особенности заполнения первичных документов по учету нематериальных активов

- Карточка учета нематериальных активов

- Карточка учета нематериальных активов: форма НМА-1

- Карточка учета нематериальных активов НМА-1

- Приказ Министерства финансов от N 216 — Об утверждении форм первичных учетных документов

- НМА-1: бланк и образец заполнения

- Личная карточка работника (Форма Т-2). Образец заполнения

- Карточка ф. 0504041 (количественно-суммового учета материальных ценностей)

Что представляет собой карточка учета НМА

Карточка НМА -1 или карточка активов нематериальных отличается от карточки, которую заводят для инвентаризации, тем, что в нее заносят данные, которые не имеют отношения к материальным, а представляют собой ценности нематериальные

Крайне важно, чтобы карточка учета активов нематериальных заполнялась максимально правильно

С этой целью следует обратить внимание на образец, который отражает правильность заполняемой формы.

Карточка по соответствующей форме НМА -1 заполняется после того, как ее принимают к учету актива нематериального типа. Бланк заполняется с одной стороны и с другой. Акт приема-передачи, на платформе которого его принимают к учету, располагает всеми данными, которые потребуются для бланка.

Законодательная база

Документ принят Постановлением Госкомстата №71а от 30 октября 1997 года. На этот счет в самой бумаге есть сноска в правом верхнем углу (также там прописано, что карточке присвоена межотраслевая форма НМА-1).

В 2013 году все формы первичных документов перешли в разряд рекомендательных. По этой причине при формировании документа допускаются отклонения от приведенных бланков. Каждое такое изменение должно быть обосновано, документально подтверждено. Форма остается в употреблении из-за консервативности организаторов предприятий, а также из-за своей информативности и удобства.

Шаг. 2. Соблюсти срок предупреждения об увольнении

По общему правилу такой срок составляет две недели (ч. 1 ст. 80 ТК РФ). Однако есть и исключения – так, в период испытания предупредить работодателя нужно не позднее чем за три дня, а при увольнении руководителя организации – минимум за один месяц (ч. 4 ст. 71, ст. 280 ТК РФ).

Увеличить или уменьшить этот срок по собственной инициативе работодатель не вправе. До истечения предусмотренного в законе срока предупреждения трудовой договор может быть расторгнут только по соглашению между работником и работодателем.

Кроме того, работодатель обязан уволить работника именно в тот срок, который тот указал в своем заявлении, если:

работник не может продолжать работу (например, при зачислении в образовательную организацию, выходе на пенсию и др.);

было установлено нарушение работодателем трудового законодательства, локальных нормативных актов и т. д.

Сотрудник имеет полное право отозвать свое заявление до истечения срока предупреждения об увольнении, т. е. даже в последний день работы (ч. 4 ст. 80 ТК РФ ). Увольнение в этом случае не производится. Исключение составляет лишь ситуация, при которой работодатель уже успел в письменной форме пригласить на место работника другого специалиста, которому не может быть отказано в заключении трудового договора – например, сотрудника, приглашенного в организацию в порядке перевода от другого работодателя (ч. 4 ст. 64 ТК РФ ).

Также важно иметь в виду, что работник может реализовать свое право на отпуск с последующим увольнением по собственному желанию (ч. 2 ст

127 ТК РФ). В этом случае отозвать свое заявление работник вправе только до дня начала отпуска (ч. 4 ст. 127 ТК РФ).

Читать дальше: Заявление о взыскании компенсации за потерю времени

Что оформлять при приемке НМА

К материальным активам относятся, в частности, произведения науки, литературы и искусства, программы для ЭВМ, базы данных, изобретения, полезные модели, селекционные достижения, изобретения, ноу-хау, фирменные наименования, товарные знаки и знаки обслуживания и т.п. Чтобы актив был назван нематериальным, он должен иметь срок полезного использования более 12 месяцев, а его стоимость, в отличие от его физической формы, можно было достаточно точно определить. Кроме того, нужно иметь документ, подтверждающий исключительное право вашей организации на этот актив (патент, исключительную лицензию и т. д.).

К нематериальным активам не относятся:

- организационные расходы, связанные с образованием фирмы;

- интеллектуальные и деловые качества работников, их квалификация и способность к труду (ПБУ 14/2007);

- материальные вещи, в которых выражены результаты интеллектуальной деятельности (например, книги).

НМА приходуют на основании акта приемки-передачи, который составляет комиссия, назначенная приказом руководителя. В состав комиссии включают представителей администрации компании, работников бухгалтерии, а также специалистов, способных оценить нематериальный актив.

Обязательно ли работать с формой ИНВ-1а?

Бланк ИНВ-1а разработан и утвержден Госкомстатом России, постановлением от 18 августа 1998 года №88. До начала 2013 года форма была обязательной к применению, после — стала лишь рекомендованной. То есть для проведения инвентаризации НМА компания сегодня может использовать документ, разработанный самостоятельно для собственного удобства на основе ИНВ-1а. Однако в том случае руководство должно помнить, что нельзя полностью изменять унифицированный бланк: обязательные реквизиты всегда должны быть на документе, иначе проверяющие органы усомнятся в его достоверности.

Не все компании пользуются правом на разработку своих бланков. Кому-то удобнее использовать ИНВ-1а, так как это привычная форма для многих работников со стажем, а также в этом случае у проверяющих органов не будет вопросов к этим документам.

К сведению! Выбор тех или иных форм руководство компании должно зафиксировать в учетной политике.

Основные правила оформления карточки М-17

На сегодня нет единого, обязательного к применению образца карточки учета материалов, поэтому предприятия и организации имеют возможность на свое усмотрение разрабатывать шаблон документа и использовать его в своей деятельности (иногда так и поступают, заказывая в типографии тиражную печать бланков собственной разработки или печатая их на обычном принтере). Но чаще всего работники складов по старинке заполняют ранее общепринятую форму М-17, в которой отражаются все необходимые сведения о поставщике, потребителе и товарно-материальных ценностях.

На каждый вид товара или материалов заполняется своя карточка учета, которая затем обязательно пронумеровывается в соответствии с нумерацией складской картотеки. К карточке прилагаются все нужные приходники, расходники и накладные.

Документ может быть написан как от руки, так и заполнен на компьютере. При этом вне зависимости от того, каким образом будут вноситься в него данные, он обязательно должен содержать «живую» подпись кладовщика, как материально-ответственного лица, который отвечает за сохранность вверенного ему имущества. Печать на документе ставить не обязательно, поскольку он относится к внутреннему документообороту организации.

Неточности и помарки в карточке учета материалов допускать нельзя, но если какая-то ошибка все же произошла, лучше заполнить новый бланк, или, в крайнем случае, аккуратно зачеркнуть неверные сведения и сверху написать правильные, заверив исправление подписью ответственного сотрудника. Точно также недопустимо оформлять документ карандашом – делать это можно только шариковой ручкой.

После окончания отчетного периода (как правило, это один месяц), оформленная карточка учета материалов сначала передается в бухгалтерию предприятия, а затем, как и другие первичные документы – в архив предприятия, где должна храниться не менее пяти лет.

Учет карточек М-17 на складе

Закрытая карточка складского учета, заполненная в соответствии с требованиями, должна храниться на предприятии 5 лет. Документы за этот срок могут потребовать проверяющие органы. При этом первичные бумажные документы, которые были основанием для проведения операций, всё равно должны присутствовать в архиве.

- Карточки учитываются бухгалтерией в едином журнале, который должен быть прошнурован, пронумерован и зарегистрирован.

- Каждой карточке М-17 присваивается уникальный номер, после чего она подписывается главбухом. Только после документ передается кладовщику.

- В новом году номера карточек могут начинаться сначала, если иное не предусмотрено приказами предприятия.

- Записи в М-17 делаются исключительно в день передвижения товара.

- Ежемесячно кладовщиком по каждой карточке делается отчет в произвольной форме с подведением итоговых оборотов и выведением остатков.

- В конце года в карточках подводятся итоги, они закрываются и передаются архив. Остатки переносятся в новую форму М-17. К старым карточкам подшиваются первичные документы, которые были основанием для записей.

- М-17 могут использоваться и несколько лет. Сроки формирования итогов по карточкам утверждаются самостоятельно руководством предприятия.

- Карточки в автоматизированной программе складского учета специально не ведутся. Они формируются по запросу в виде аналитического отчета.

- Бухгалтерия должна проводить полные или выборочные проверки правильности заполнения карточек ежемесячно.

- Разрешается распечатывание и подшивание дополнительных листов к форме М-17.

- Желательно, чтобы кладовщик имел по каждой карточке складского учета образец заполнения.

- Карточки могут вестись на складе простыми операторами, но только с разрешения материально ответственного лица.

При малом ассортименте и незначительном складском обороте предприятия могут вести учет не в М-17, а в специальных журналах. Их графы определяются компанией самостоятельно.

Ежемесячно или ежеквартально в журналах подбиваются итоги. Правила оформления и ведения этих отчетных форм остаются такими же, как и у складской карты учета.

Сложнее правильно его зарегистрировать и научиться заполнять. Но оптимальным вариантом является всё же использование компьютерных программ для учета товаров. Они минимизируют ошибки при заполнении складских документов и позволяют сократить время, расходуемое персоналом на выполнение рутинных операций.

Что считать малоценными и быстроизнашивающимися предметами

Организации, как правило, обладают достаточно большим имуществом и далеко не все объекты собственности, предметы и изделия попадают в эту категорию.

Но есть приметы, по которым можно отличить данную группу товаров от остальных:

- в первую очередь это те предметы, которые служат меньше одного года и нуждаются в постоянной замене (вне зависимости от того, сколько они стоят), например, мешки, сети, неводы, канцелярская мелочь, моющие и чистящие средства и т.п.;

- в этот же перечень попадают изделия с относительно низкой стоимостью (не выше 40 тыс. рублей), которые не учитываются на балансе предприятия как основное средство, в том числе некоторые виды спецодежды и обуви, компьютерная и оргтехника, постельные принадлежности, посуда, хозяйственный инвентарь, различные запчасти и т.д.

Определение

Согласно п./2007 «Учёт нематериальных активов» к нематериальным активам относят активы, которые удовлетворяют следующим условиям:

- объект способен приносить организации экономические выгоды (доход) в будущем;

- компания имеет право на получение данных экономических выгод в будущем;

- возможность идентификации от другого имущества;

- использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- компания не предполагает последующую перепродажу данного имущества в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- первоначальная стоимость объекта может быть определена;

- отсутствие материально-вещественной формы.

Какие документы есть еще:

- Все документы из раздела «Бухучет»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Бухучет»:

- Сведения о численности и уровне профессионального образования работников организаций агропромышленного комплекса. Форма N 2-К

- Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица. Форма N СЗВ-6-3 (образец заполнения)

- Сведения о проведении торгов и о других способах размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд (форма N 1-торги). Форма N 1-Т (квартальная (нарастающим итогом)

- Образец оформления обложки дела

- Образец оформления положения

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Порядок заполнения нма 1

Форма заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации.

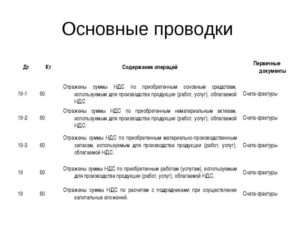

В графе 7 указывается сумма амортизации, которая исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования.

В разделе

«Краткая характеристика объекта нематериальных активов»

записываются только основные показатели объекта, исключая дублирование данных имеющейся в организации технической документации на данный объект.

Для учета нематериальных активов предусмотрен только один унифицированный документ : карточка учета нематериальных активов ( форма № НМА-1 ), утвержденная Постановлением Госкомстата России от 30.10.97г. № 71а. Предприятие может самостоятельно разработать форму акта приемки-передачи нематериальных активов и утвердить его в учетной политике.

37) Аналитический и синтетический учет расчетов с персоналом по прочим операциям : документальное оформление. Учет расчета с персоналом по прочим операциям ведется на счете 73 ( актив ) .

Особенности заполнения первичных документов по учету нематериальных активов

Согласно Положению по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденному Приказом Минфина РФ от 16 октября 2000 года № 91н к нематериальным активам в целях бухгалтерского учета относятся: · исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; · исключительное авторское право на программы для ЭВМ, базы данных; · имущественное право автора или иного правообладателя на топологии интегральных микросхем; · исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров; · исключительное право патентообладателя на селекционные достижения.

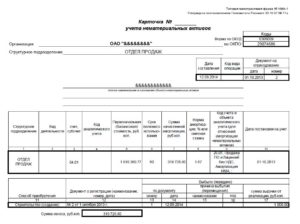

Карточка учета нематериальных активов

Всевозможные нематериальные активы на любом из предприятий – это всегда ценности, не выражаемые физически и материально.

К ним относят следующие ценности, которые выражены нематериально:

- единое право на получение авторства;

- программа;

- любая собственность интеллектуального характера;

- другие блага.

1\Temp\msohtmlclip1\01\clip_image002.jpg» />

На лицевой стороне карточки необходимо внести название актива (нематериального).

В графах таблицы следующие данные:

Карточка учета нематериальных активов: форма НМА-1

По карточкам НМА-1 осуществляют учет всех видов нематериальных активов, поступивших в фирму. Графой «Способ приобретения» предусмотрена информация о том, каким образом фирмой получена активы.

В графу 12 «Документ о регистрации»

НМА в бюджетном учете

В России для бюджетных учреждений, государственных организаций планируется утвердить специальный стандарт для учета НМА. В состав бюджетных НМА планируется ввести права:

- пользования по арендным договорам

- на государственную символику

По основным принципам и параметрам бюджетный учет аналогичен общим требованиям положений ПБУ МСФО. В плане счетов бюджетные организации для учета затрат на приобретение НМА используют счет 106 02. При принятии к учету инвентарных объектов счет 102 00. Списание объектов отражается по счету 172.

В современной экономике интеллектуальная составляющая в виде индивидуальных научных разработок, новых программ, промышленных образцов, технологий, торговых марок дает владельцам бизнеса решающее конкурентное преимущество и способно принести значительную прибыль в будущем. В связи с этим верная классификация, учет НМА приобретает большое значение.

Акты, составляемые на недостаток или лишнее количество

В любой фирме обязательно бывает ситуация, когда обнаружится неучтенный товар или его не хватает, хотя по бумагам еще должен быть. В этом случае оформляется документ в соответствии с задачей – учесть лишнее или отразить недостающее. Это первичная складская документация, обязательная к отражению во всех учетных данных. Списание ТМЦ проводится только после его составления и подписания. Основное отличие – снимаются с учета не потому, что куда-то отправились или продались, а из-за отсутствия, истечения срока возможного использования, пропажи или воровства, несоответствия санитарным нормам или гигиене.

Проводит исследование и составляет документацию ответственный работник – МОЛ. Потом это относится руководителю предприятия. Списывают в присутствии комиссии. Ее участники обязаны подписать бумаги и подтвердить этим факт честного мероприятия. В акте будет стоять стоимость каждой единицы списываемого имущества и общая ценность. Если есть необходимость – вписывается информация, куда и почему исчезла продукция или откуда оно могло появиться, если это излишки. Под всеми действиями подписывается руководитель и выносит решение – за чей счет производить списание, с кого взыскивать и как наказывать ответственных лиц. Это может быть:

- за средства человека, отвечавшего за изделия;

- если в рамках норм, то счет в затрат компании и издержек производства.

Эта документация оформляется по форме и отправляется в бухгалтерию. Там она будет принята к учету и отражена в нем. После проведенных работ в программах перестает показываться неправильное количество продукции или сырья.

НМА, которые не признаются нематериальными

Отдельные ОИС не имеют выраженных свойств НМА и не могут быть ими признаны.

Например, для подтверждения ноу-хау необходимы документы, позволяющие его идентифицировать как индивидуальный, принадлежащий именно данному субъекту предпринимательства и способный приносить экономическую выгоду в его деятельности. Наличие авторских прав на промышленные образцы, чертежи, формулы также требует документальных доказательств. Не могут включаться в состав НМА также расходы (иногда значительные) по созданию новых научных, технических исследований, не приведшие к положительному результату.

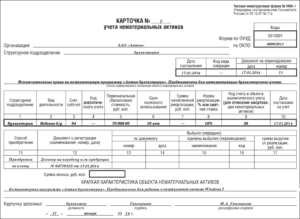

Карточка учета нематериальных активов НМА-1

Учет нематериальных активов на предприятия осуществляется с помощью заполнения типового бланка НМА-1, в котором приводятся основные сведения по поступившему объекту. В статье предлагаем скачать бланк и образец заполнения карточки учета нематериальных активов НМА-1.

Карточка учета по форме НМА-1 нематериальных активов применяется во время поступления нового актива, заполняется по каждому объекту отдельно.

Важно: оформить все одним документом нельзя, если активов несколько, каждый должен иметь отдельную карточку с учетом особенностей. Основанием для заполнения карточки является акт приема-передачи актива, составлен он может быть либо в свободной форме, либо с применением типовых бланков, разработанных для основных средств. Отдельных форм для нематериальных активов не разработано

Отдельных форм для нематериальных активов не разработано

Основанием для заполнения карточки является акт приема-передачи актива, составлен он может быть либо в свободной форме, либо с применением типовых бланков, разработанных для основных средств. Отдельных форм для нематериальных активов не разработано.

Образцы типовых форм для основных средств можно посмотреть здесь.

Порядок отнесения объектов к НМА регулируется законодательно посредством различных нормативно-правовых актов. К объектам, имеющим нематериальный характер, относятся ценности, которые не имеют физической основы.

В частности к данным объектам относятся:

- Собственность, в виде интеллектуального труда;

- Компьютерные программы;

- Собрание прав, имеющие претензии на объект собственности.

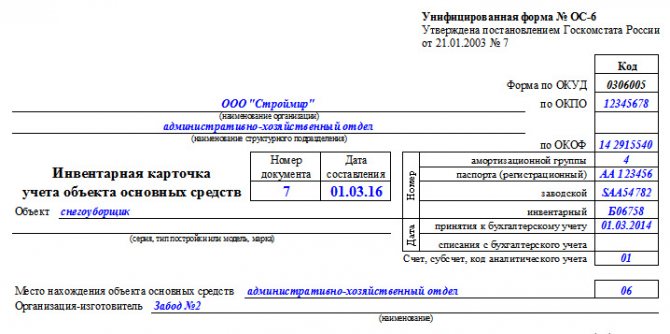

На объекты ОС заполняется инвентарная карточка ОС-6 — скачать бланк и образец ОС-6.

Правила заполнения карточки учета НМА

Данный бланк располагает типовой формой, отражающей все необходимые данные.

В карточке форма НМА-1 значится:

- Наименование и ОКПО организации;

- Если НМА планируется использовать в отдельном подразделении – указывается его наименование;

- Дата составления документа;

- Если на предприятии используется система кодирования – указывается код операции;

- Указывается номер и дата оприходования учетной карточки НМА-1;

- Полное наименование и назначение нематериального актива.

После титульных данных вносится информация в таблицу.

С 1 по 17 строки записывается соответствующая информация:

- Название и вид занятости подразделения, где находится актив;

- Счет и субсчет, по которому числится НМА;

- Номер аналитического субсчета, если это практикуется на предприятии;

- Номинальная цена нематериального актива, с учетом всех вытекающих затрат по его приобретению;

- Срок полезного применения;

- Величина и норма ежемесячной амортизации;

- Счет для проведения амортизации;

- Дата, с которой актив стал учитываться;

- Способ приобретения актива;

- Указывается документ основание для эксплуатации объекта.

Последние 5 строк бланка НМА-1 заполняются в момент выбытия нематериального актива с организации:

- Номер документа, ставшим основанием для выбытия объекта;

- Дата составления такой бумаги;

- Причины и код выбытия;

- Выручка от реализации изделия.

Важно: в дополнение к данным пунктам на обратной стороне карточки учета НМА-1 идет краткая характеристика нематериального актива и его свойств. Данная карточка подписывается сотрудником, составившим его, обычно в этой роли выступает бухгалтер. Данная карточка подписывается сотрудником, составившим его, обычно в этой роли выступает бухгалтер

Данная карточка подписывается сотрудником, составившим его, обычно в этой роли выступает бухгалтер.

Особенности заполнения НМА-1

Все пункты бланка должны отражать главные свойства, данные и информацию об активе, на который заведена карточка учета;

Важно указать порядок заполнения и внести все требуемые данные, чтобы карточка располагала законной силой;

Бланк НМА-1 относится к оправдательным документам, которыми обязана располагать каждая организация с целью ведения хозяйственных операций;

Документ необходимо составлять в момент выполнения операции по приему, если же это не возможно сразу после нее, так как своевременное составление документов и внесение в них правдивой информации обеспечивают лица, совершающие мероприятие;

К учетной карточке прикладываются документы, которые обеспечивают передачу и наличие прав на интеллектуальную собственность;

Если по определенному объекту невозможно определить срок полезного применения, то в документе должно присутствовать обоснование данного факта.

Заключение

Данная система учета нематериальных активов в совокупности с сопутствующей документацией разработана с учетом законодательства и позволяет в полном объеме учесть специфику актива.

Порядок заполнения нма 1

Форма заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации.

В графе 7 указывается сумма амортизации, которая исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования.

В разделе

«Краткая характеристика объекта нематериальных активов»

записываются только основные показатели объекта, исключая дублирование данных имеющейся в организации технической документации на данный объект.

Для учета нематериальных активов предусмотрен только один унифицированный документ : карточка учета нематериальных активов ( форма № НМА-1 ), утвержденная Постановлением Госкомстата России от 30.10.97г. № 71а. Предприятие может самостоятельно разработать форму акта приемки-передачи нематериальных активов и утвердить его в учетной политике.

37) Аналитический и синтетический учет расчетов с персоналом по прочим операциям : документальное оформление. Учет расчета с персоналом по прочим операциям ведется на счете 73 ( актив ) .

Особенности заполнения первичных документов по учету нематериальных активов

Согласно Положению по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденному Приказом Минфина РФ от 16 октября 2000 года № 91н к нематериальным активам в целях бухгалтерского учета относятся: · исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; · исключительное авторское право на программы для ЭВМ, базы данных; · имущественное право автора или иного правообладателя на топологии интегральных микросхем; · исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров; · исключительное право патентообладателя на селекционные достижения.

Карточка учета нематериальных активов

Всевозможные нематериальные активы на любом из предприятий – это всегда ценности, не выражаемые физически и материально.

К ним относят следующие ценности, которые выражены нематериально:

- единое право на получение авторства;

- программа;

- любая собственность интеллектуального характера;

- другие блага.

1\Temp\msohtmlclip1\01\clip_image002.jpg» />

На лицевой стороне карточки необходимо внести название актива (нематериального).

В графах таблицы следующие данные:

Карточка учета нематериальных активов: форма НМА-1

По карточкам НМА-1 осуществляют учет всех видов нематериальных активов, поступивших в предусмотрена информация о том, каким образом фирмой получена активы.

В графу 12 «Документ о регистрации»

Карточка учета нематериальных активов НМА-1

Разработанные бланки по оприходованию нематериальных активов, оформлению их перемещений, выбытия и списания следует закрепить в учетной политике.

Возможно также использование для этих целей существующих типовых бланков для учета основных средств, так как нематериальный актив также относится к внеоборотным активам, как и основное средство.

Бланки и образцы таких форм можно скачать на этой странице.

В верхней части бланка карточки учета нематериальных активов

Приказ Министерства финансов от N 216 — Об утверждении форм первичных учетных документов

«Об утверждении форм первичных учетных документов» к приказу Министра финансов от 21 июня 2007 года N 216 Организация (индивидуальный ¦ Коды ¦ предприниматель) ______________________ ОКПО ¦_______________¦ _______________________________________ РНН ¦_______________¦ учета нематериальных активов ¦______¦________¦__________¦ полное наименование и назначение объекта нематериальных активов ¦Первона-¦ Срок ¦Норма¦ Сумма ¦ Дата ¦Способ¦ Выбыло (передано) ¦При- ¦ ¦ стои- ¦ ной ¦тиза-¦ ленной ¦эксплу-¦обре- ¦ по доку- ¦Причина ¦ сумма ¦ ние ¦ ¦ мость, ¦службы¦ ции,¦ амор- ¦атацию ¦тения ¦ менту ¦выбытия ¦ дохода ¦ ¦ ¦в тенге ¦ ¦ % ¦тизации,¦(месяц,¦ ¦ ¦ (пере- ¦(убытка)¦ ¦ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ Краткая характеристика объекта нематериальных активов:______________ Карточка ведется в бухгалтерии на каждый объект.

НМА-1: бланк и образец заполнения

Актуально на: 7 июля 2021 г.

Образец заполнения формы НМА-1 О видах нематериальных активов (НМА) и их классификации по различным основаниям мы рассказывали в нашей консультации. А в этом материале расскажем о карточке учета нематериальных активов (форме НМА-1) и приведем образец ее заполнения.

карточки НМА-1 в формате RTF можно здесь Приведем

Личная карточка работника (Форма Т-2). Образец заполнения

Заполнение раздела №1 личной карточки работника (формы Т-2)

Здесь заполняются общие сведения о сотруднике. Для заполнения необходимо взять у работника такие документы, как паспорт, свидетельство о рождении, документы об образовании, трудовая книжка, трудовой договор (срочный или бессрочный).

Заполняя данный раздел, нужно не забыть про указание кодов в пп.3-6. Коды берутся из соответствующих классификаторов.

В п.3 – код ОКАТО того населенного пункта, в котором вы родились.

В пункте 4 указывается код ОКИН для вашего гражданства: «1» – если у вас российское гражданство, «2» – если у вас два гражданства, 3 – если нет совсем.

В пункте 5 указывается код ОКИН для уровня знаний указанного вами иностранного языка: код «1» соответствует тому, вы способны читать и переводить со словарем, «2» – читаете и можете объясняться на этом языке, «3» – свободно владеете.

В пункте 6 код ОКИН для вашего уровня образования: 4 класса (начальное общее) – «02», 9 классов (основное общее) – «03», 11 классов (среднее общее) – «07», училище (начальное профессиональное) – «10», техникум (высшее профессиональное) – «11», 3 курса ВУЗа (неполное высшее) – «15», высшее – «18», послевузовское – «19».

Сведения об образовании берутся из документа об образовании (аттестат, диплом и т.д.).

Образец заполнения 1-6 п. в личной карточке сотрудника

Стаж работы – для данного пункта сведения берутся из предоставленной работником трудовой книжки.

Для вашего семейного положения (п.9) также нужно указать соответствующий код ОКИН: «1» – не замужем/не женат, «2» – зарегистрированный брак, «3» – незарегистрированный брак, «4» – вдова/вдовец, «5» – в разводе, «6» – разошлись.

Далее указываются ближайшие родственники, их ФИО и год рождения.

Затем идут стандартные сведения о паспорте работника, о месте жительства и дате регистрации по адресу проживания. Личная карточка работника в первом разделе заканчивается указанием контактного телефона сотрудника.

Пример оформления личной карточки сотрудника п. 7-12

Заполнение раздела №2 личной карточки работника

Раздел заполняется для мужчин, информация берется из военного билета. На мужчин, которые еще не отслужили и подлежат призыву, заполнить нужно: (нажмите для раскрытия)

- пункт 2 – пишется фраза «подлежит призыву»;

- пункт 5 категория годности – «А» – годен, «Б» – годен с незначительными ограничениями, «В» – ограниченно годен, «Г» – временно не годен, «Д» – не годен.

- пункт 8 – для мужчин, достигших 50 лет, здесь ставится о, также может быть указана фраза «снят с воинского учета по состоянию здоровья».

Остальные пункты этого раздел для этой категории граждан не заполняются. Для мужчин, находящихся в запасе, заполнить нужно все пункты. Все сведения берутся из военного билета.

Пример оформления раздела №2 личной карточки работника

Заполнение раздела №3 личной карточки работника Т-2

Здесь указываем, на какую должность принят сотрудник, с каким окладом и на основании какого приказа о приеме на работу. Здесь работник должен поставить свою подпись.

В дальнейшем, в процессе трудовой деятельности этот раздел может быть дополнен информацией о перемещениях работника внутри организации: с одной должности на другую, с одного подразделения в другое.

Образец заполнения раздела №3 личной карточки сотрудника

Разделы №4-7 личной карточки сотрудника заполняются в процессе работы. Раздел №8 отражает сведения об отпуске, где указывается вид отпуска, его продолжительность, период работы, за который предоставлен. В качестве основания указывается приказ об отпуске.

Последний раздел заполняется при увольнении работника, здесь пишется дата и причина увольнения, номер и дата приказа об увольнении.

Заполняет личную карточку сотрудник кадровой службы, в конце бланка он ставит свою подпись, также и сам работник после ознакомления подписывает данный документ.

| ★ Сборник-справочник всех кадровых документов (бланки и документы в формате word) куплено > 1200 книг |

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓

| ★ Авторский курс “Автоматизация кадрового учета с помощью 1С Предприятие 8” (более 30 пошаговых видео-уроков для начинающих с инструкциями) куплено > 2000 практических курсов |

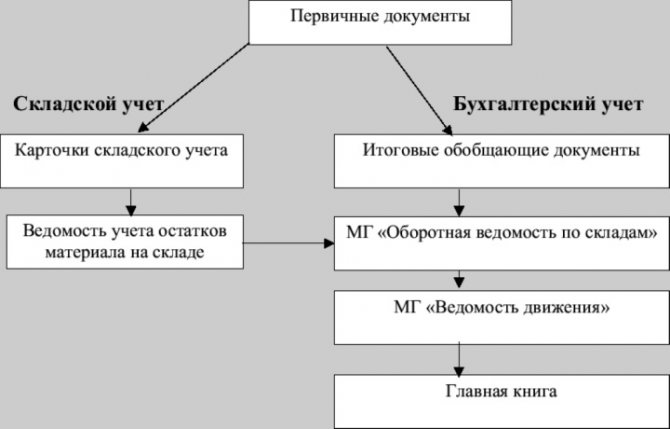

Карточка ф. 0504041 (количественно-суммового учета материальных ценностей)

Чтобы обеспечить аналитический учет отдельных категорий активов (перечень таковых будет представлен ниже), государственные структуры применяют карточку количественно-суммового учета. Форма 0504041 утверждена Приказом Министерства финансов России от 30 марта 2015 № 52н. Заполнение карточки осуществляется сотрудником бухгалтерии.

В каком порядке заполняется карточка учета МЦ в течение периода

Бухгалтеру, в обязанности которого входит заполнение карточек учета материальных ценностей, необходимо ознакомиться с порядком их формирования:

- Остаток подлежит переносу на начало года.

- На основании данных из первичных документов производится внесение в карточку сведений по движению актива на протяжении всего периода.

- Когда период заканчивается, выводится остаток.

Какие активы учреждения могут быть учтены в карточке учета МЦ

Карточка может быть использована как для учета собственных активов учреждения, так и для активов, учитываемых за балансом:

- ОС (основных средств);

- товарно-материальных ценностей, находящихся на ответственном хранении учреждения;

- различных материалов, в том числе в качестве давальческого сырья;

- активов, которые были взяты в аренду;

- находящихся на хранении или в безвозмездном пользовании активов;

- основных средств и материально-производственных запасов, находящихся в пути;

- материалов, использованных при изготовлении экспериментальных устройств;

- наград, кубков, призов и других переходящих знаков заслуг;

- деталей и запасных частей, которые были установлены на транспортные средств взамен тех, что вышли из строя.

Как заполнять карточку по форме 0504041

Чтобы правильно заполнить карточку учета материальных ценностей, необходимо придерживаться следующих правил:

Столбец “Дебет” предназначен для перечисления в нем поступлений.

В столбце “Кредит” должны быть указаны выбытия.

Сведения вносятся в рублях и в единицах измерения.

В обязательном порядке прописывается дата списания (прогнозируемого) и сведения о допустимом времени эксплуатации.

Отдельные карточки составляются по каждой характеристике

Для отдельных разновидностей МЦ принимается во внимание следующая аналитика:

| № | Виды МЦ | Характеристики |

| 1 | Давальческое сырье и материалы | Заказчик, вид, сорт материалов, место нахождения |

| 2 | Товарно-материальные ценности, находящиеся на ответственном хранении | Собственник |

| 3 | Нефинансовые активы, находящиеся в пути | Поставщик |

| 4 | Материальные ценности, взятые в аренду | Инвентарный номер арендодателя |

Карточка учета ф. 0504041 (бланк, образец)

Чтобы карточки для учета материальных ценностей по форме 0504041, перейдите по следующей → ссылке.

Нажмите на → ссылку, чтобы ознакомиться с образцом заполнения карточки учета материальных ценностей по форме 0504041.