Грядущие изменения в учете нематериальных активов

Содержание:

- Списание НМА

- Амортизация НМА

- Списание нематериальных активов

- Переоценка нематериальных активов

- Счет 04: примеры отражения операций

- Предоставление права использования нематериальных активов

- ОСОБЕННОСТИ УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

- Прочие разделы ПБУ 14/2007

- I. Общие положения

- Правила ведения бухгалтерского учета: что это и для чего они нужны

Списание НМА

В данный раздел проекта ПБУ 14/2007 добавлен перечень случаев, в которых имеет место выбытие нематериального актива. В основу их описания опять положено понятие «исключительное право». Если это все-таки неотъемлемый признак нематериального актива, его следует декларировать в самом начале Положения, а не проводить по тексту в виде частных примеров. Тем более что перечень является открытым, а стремление сделать его максимально полным таит определенные опасности. Так, можно оспаривать применимость к интеллектуальным правам организаций договоров мены и дарения. Трудно представить и выявление недостачи НМА при проведении инвентаризации. Даже если утеряны правоустанавливающие документы, их можно восстановить.

Амортизация НМА

В разделе ПБУ 14/2007, посвященном амортизации, изменений в сравнении с проектом произошло немного. Прежде всего, снято требование об отражении на забалансовом счете износа по нематериальным активам некоммерческих организаций. Кроме того, в проекте предлагалось корректировки, возникающие при пересмотре срока полезного использования или способа амортизации активов, отражать «в порядке, предусмотренном для отражения изменений в оценочных расчетах». В принятом варианте ПБУ 14/2007 эти корректировки предписывается отражать «как изменения в оценочных значениях». В настоящее время термин «оценочные значения» в российской нормативно-правовой базе используется только в тексте ряда аудиторских стандартов.

Так, в соответствии с п. 3 ПСАД N 21 «Особенности аудита оценочных значений» <1> оценочными значениями являются приблизительно определенные или рассчитанные работниками аудируемого лица на основе профессионального суждения значения некоторых показателей при отсутствии точных способов их определения, в том числе:

- оценочные резервы;

- амортизационные отчисления;

- начисленные доходы;

- отложенные налоговые активы и обязательства;

- резерв на покрытие убытков, понесенных в результате финансово-хозяйственной деятельности;

- убытки по договорам строительства, признанные до прекращения действия этих договоров.

<1> Федеральное правило (стандарт) аудиторской деятельности N 21 «Особенности аудита оценочных значений» утверждено Постановлением Правительства РФ от 23 сентября 2002 г. N 696.

Вероятно, бухгалтерам при пересмотре срока полезного использования или способа амортизации нематериальных активов придется обратиться к рекомендациям МСФО и аудиторских стандартов. Это тем более актуально, что требование о ежегодном уточнении срока полезного использования и способа амортизации всех имеющихся у организации НМА применяется в обязательном порядке, а не по желанию организации.

Что касается способов расчета, то теперь рассчитывается не годовая, а ежемесячная сумма амортизации. Кроме того, несколько изменился алгоритм применения способа уменьшаемого остатка. При этом в отношении нематериальных активов, как и в отношении основных средств (п. 19 ПБУ 6/01 <1>), может применяться коэффициент не выше трех.

<1> Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 утверждено Приказом Минфина России от 30 марта 2001 г. N 26н.

Как и планировалось, из текста ПБУ 14/2007 исключены следующие нормы ПБУ 14/2000 <2>:

- применение единых правил амортизации к группам однородных НМА;

- приостановление амортизации нематериальных активов в случае консервации организации;

- особые правила начисления амортизации в сезонных производствах — равномерно в течение периода работы в отчетном году;

- описание двух способов отражения начисленной амортизации в учете — путем накопления соответствующих сумм на отдельном счете либо уменьшения первоначальной стоимости объекта.

<2> Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000 утверждено Приказом Минфина России от 16 октября 2000 г. N 91н.

При принятии ПБУ 14/2007 из проекта было исключено и требование о раскрытии упомянутых способов в составе информации об учетной политике. Причем некоторые авторы делают на данном основании вывод, что больше не разрешается отражать амортизацию НМА методом уменьшения их первоначальной стоимости. Но ведь из ПБУ исчезло упоминание и о втором способе отражения амортизационных отчислений — их накоплении на отдельном счете, что не означает его отмены. Кроме того, если организация до 2008 г. амортизировала какой-либо нематериальный актив путем уменьшения первоначальной стоимости, она не сможет изменить этот порядок. Добавим, что в предыдущей нормотворческой практике все изменения в амортизации активов не распространялись на активы, принятые к учету до внесения данных изменений. Как видим, ПБУ 14/2007 еще не вступило в силу, а разночтения в его применении уже возникают.

В разд. V, VI и VIII ПБУ 14/2007 правки носили в основном стилистический характер и устраняли имевшиеся неточности в применении юридических терминов. Если в проекте предлагалось списывать отрицательную репутацию единовременно, то теперь — в полной сумме.

Списание нематериальных активов

Как и ранее, стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. В новой версии несколько расширен список ситуаций, в которых объект подлежит списанию, но суть его не изменилась.

Доходы и расходы от списания отражаются в том отчетном периоде, к которому они относятся, в качестве прочих доходов и расходов.

Добавлено лишь, что «дата списания нематериального актива с бухгалтерского учета определяется исходя из установленных нормативными правовыми актами по бухгалтерскому учету правил признания выручки либо расходов по обычным видам деятельности» (п. 36).

Переоценка нематериальных активов

Возможность переоценки нематериальных активов — это новшество, которого прежде не было в российском учете. Переоценивались только объекты основных средств. Теперь эта процедура может быть произведена и в отношении НМА, причем и порядок ее проведения точно такой же.

Кроме переоценки допускается еще и обесценение НМА — явление в российской практике невиданное.

Итак, изменение первоначальной стоимости нематериального актива допускается в случаях переоценки и обесценения нематериальных активов (п. 16).

Коммерческая организация может не чаще одного раза в год (а именно на начало года) переоценивать группы однородных нематериальных активов по текущей рыночной стоимости, причем определяемой исключительно по данным активного рынка именно этих нематериальных активов. Если такое решение принято, то в последующем такие активы должны переоцениваться регулярно.

Переоценка производится путем пересчета первоначальной стоимости (или текущей рыночной стоимости, если это не первая переоценка), при этом переоценивается и сумма амортизации. Как и в случае переоценки основных средств, результаты переоценки отражаются в балансе на начало отчетного года, в балансе предыдущего года не отражаются, но раскрываются в пояснительной записке к отчетности.

Сумма дооценки зачисляется в добавочный капитал организации.

Дебет счета 04 ¬ > Кредит счета 83 - Дебет счета 83 ¬ > Кредит счета 05 -

Сумма уценки относится на счет учета нераспределенной прибыли (непокрытого убытка).

Дебет счета 84 ¬ > Кредит счета 04 - Дебет счета 05 ¬ > Кредит счета 84 -

Если же уценка производится в отношении имущества, по которому ранее проводилась дооценка, то сумма уценки относится в уменьшение добавочного капитала, образованного за счет произведенной ранее дооценки.

Дебет счета 83 ¬ > Кредит счета 04 - Дебет счета 05 ¬ > Кредит счета 83 -

Если же имущество, ранее подвергнувшееся уценке, сейчас подлежит дооценке, то сумма дооценки зачисляется на счет учета нераспределенной прибыли (непокрытого убытка).

Дебет счета 04 ¬ > Кредит счета 84 - Дебет счета 84 ¬ > Кредит счета 05 -

При выбытии нематериального актива сумма его дооценки переносится с добавочного капитала в нераспределенную прибыль организации.

Дебет счета 83 ¬ > Кредит счета 84 -

Как видим, ситуация в точности воспроизводит картину дооценки-уценки объекта основных средств.

Что же касается такого чуждого российской учетной практике явления, как обесценение нематериального актива, то здесь содержится впервые в российских стандартах прямая отсылка к стандарту международному. Цитата (п. 22): «Нематериальные активы могут проверяться на обесценение в порядке, определенном Международными стандартами финансовой отчетности (МСФО), принятыми Комитетом по международным стандартам финансовой отчетности».

Стандарт, посвященный обесценению активов, называется МСФО (IAS) 36 «Обесценение активов». Официального перевода его на русский язык не существует. А руководствоваться им уже можно. Вот так!

Счет 04: примеры отражения операций

К основным операциям с НМА относят их приобретение, создание и списание. Рассмотрим каждую из данных операций на примере.

Счет 04. Приобретение НМА

ООО “Флагман” приобрел у ООО “Эгида” исключительное право на изобретение, позволяющее оптимизировать производственный процесс. Согласно договора уступки патента, стоимость права на изобретение составила 67 500 руб. При регистрации в Роспатенте ООО “Флагман” уплатил госпошлину в размере 3800 руб.

В учете ООО “Флагман” были сделаны такие проводки:

| Дебет | Кредит | Описание | Сумма | Документ |

| 60 | 51 | ООО “Флагман” перечислены средства в пользу ООО “Эгида” в счет оплаты за патент | 67 500 руб. | Платежное поручение |

| 08 | 60 | Стоимость патента отражена в составе вложений в НМА | 67 500 руб. | Договор |

| 08 | 60 | Стоимость госпошлины отражена в составе вложений в НМА | 3 800 руб | Квитанция об уплате госпошлины |

| 04 | 08 | Приняты к учету НМА (67 500 руб. + 3 800 руб.) | 71 300 руб. | Карточка учета НМА-1 |

Про используемые в учете бухгалтерские счета читайте в статьях: счет 60 (учет расчетов с поставщиками и подрядчиками), счет 08 (вложения во внеоборотные активы).

Счет 04. Создание НМА собственными силами

ООО “Монолит” был создан собственный товарный знак, признанный нематериальным активом. Процесс разработки знака занял 1 месяц, в течение которого сотрудникам ООО “Монолит” была выплачена зарплата и начислены страховые в взносы:

- зарплата – 67 000 руб.;

- обязательные страховые взносы – 20 100 руб. (67 000 руб. * (22% + 2,9% + 5,1%));

- страхование от несчастных случаев и профзаболеваний – 134 руб. (67 000 руб. * 0,2%).

По факту окончания процесса разработки ООО “Монолит” получил свидетельство исключительного права на знак, оплатив при этом госпошлину 28 800 руб.

В учете ООО “Монолит” были отражены следующие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 08 Создание НМА | 70, 69 | Отражены расходы на выплату зарплаты (и страховые взносы) сотрудникам-разработчикам (67 000 руб. + 20 100 руб. + 134 руб.) | 87 234 руб. | Ведомость начисления зарплаты |

| 76 | 51 | Оплата суммы госпошлины | 28 800 руб. | Платежное поручение |

| 08 Создание НМА | 76 | Стоимость госпошлины отражена в составе вложений в нематериальные активы | 28 800 руб. | Свидетельство на товарный знак |

| 04 | 08 Создание НМА | Товарный знак учтен в составе НМА (87 243 руб. + 28 800 руб.) | 116 043 руб. | Карточка учета НМА-1 |

Про используемые в учете бухгалтерские счета читайте в статьях: счет 70 (учет заработной платы), счет 69 (расчеты по социальному страхованию), счет 76, счет 51 (расчетный счет).

Счет 04. Списание НМА

ООО “Глобус” владеет исключительным правом на техническое изобретение. Данное изобретение числиться в учете как НМА. По состоянию на 01.02.2016 :

- первоначальная стоимость НМА – 132 000 руб.;

- сумма начисленной амортизации (счет 05) – 43 500 руб.

Операции по списанию НМА в связи с реализацией были отражены в учете ООО “Глобус” проводками:

| Дебет | Кредит | Описание | Сумма | Документ |

| 76 | 91.1 | Учтена сумма дохода от реализации НМА | 118 300 руб. | Договор уступки патента |

| 05 | 04 | Списана сумма амортизации, начисленной на реализованный НМА | 43 500 руб. | Договор уступки патента, карточка учета НМА-1 |

| 91.2 | 04 | Списана остаточная стоимость реализованного НМА | 88 500 руб. | Договор уступки патента, карточка учета НМА-1 |

| 51 | 76 | Зачислены средства от ООО “Бриз” в счет оплаты за право на изобретение | 118 300 руб. | Банковская выписка |

| 91.9 | 99 | Учтена сумма финансового результата (118 300 руб. – 88 500 руб.) | 29 800 руб. | Оборотно-сальдовая ведомость |

Про используемые в учете бухгалтерские счета читайте в статьях: счет 91.1 и 91.2 (курсовая разница), счет 99 (учет финансовых результатов).

Предоставление права использования нематериальных активов

В данном разделе существенных изменений не произошло. По-прежнему отражение таких операций в учете производится на основании заключенных между правообладателем (лицензиаром) и пользователем (лицензиатом) лицензионных договоров, договоров коммерческой концессии и других аналогичных договоров.

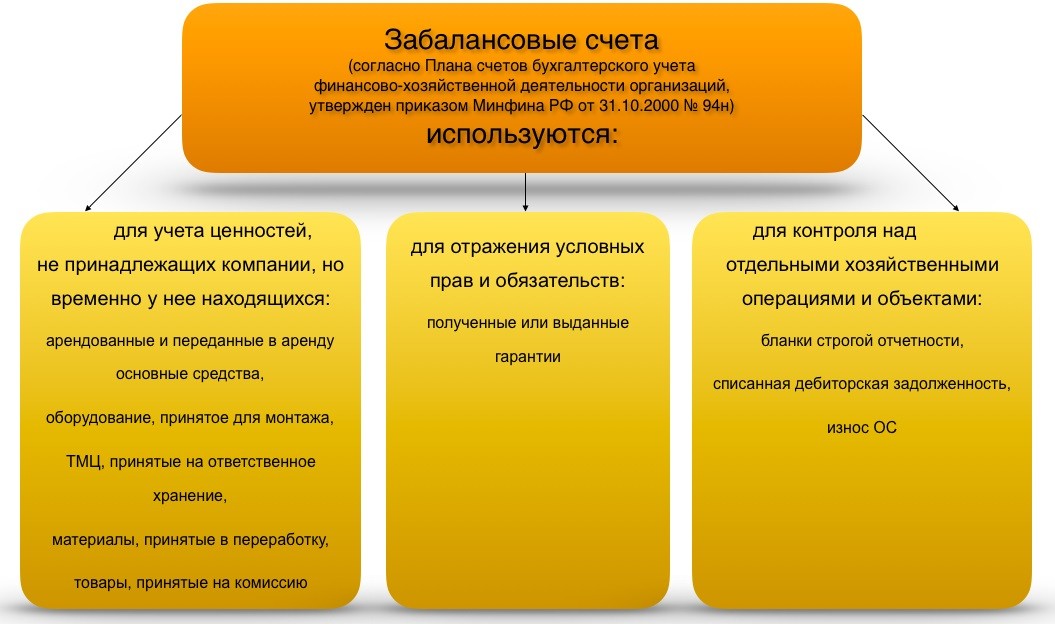

У правообладателя (лицензиара) такие активы подлежат обособленному отражению в учете на счете нематериальных активов с соответствующим начислением амортизации, а в учете пользователя (лицензиата) они отражаются на забалансовом счете.

Периодические платежи включаются лицензиатом (пользователем) в расходы отчетного периода, разовые фиксированные платежи отражаются как расходы будущих периодов и подлежат списанию в течение срока действия договора.

Как видим, все осталось по-прежнему. Что, собственно, и следовало ожидать.

ОСОБЕННОСТИ УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

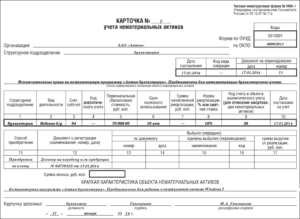

В бухгалтерском учете нематериальные активы учитываются на счете 04 «Нематериальные активы» в аналитике по каждому объекту НМА. Счет является активным. По дебету счета отражают сальдо и поступление нематериальных активов, по кредиту — выбытие НМА.

Аналитический учет НМА ведут по каждому отдельному объекту или по видам расходов на исследовательские, опытно-конструкторские и технологические работ

Нематериальные активы могут поступать на баланс предприятия за счет различных видов хозяйственных операций:

- приобретение за денежную плату;

- создание собственными силами и/или за счет привлечения сторонних исполнителей на договорной основе;

- приобретение на условиях обмена;

- поступление от учредителей в уставный капитал;

- безвозмездное поступление;

- поступление в виде взноса в совместную деятельность.

Основаниями для оприходования объекта НМА служат патент или свидетельство о праве пользования.

Прочие разделы ПБУ 14/2007

Проект содержит дополнительные требования по раскрытию информации об изменении сроков полезного использования и способов амортизации НМА, о переоценках и обесценении. Кроме того, появилась обязанность представлять сведения об НМА в разрезе определенных и неопределенных СПИ и о внутренне созданных НМА.

Раздел, посвященный деловой репутации, перенесен в конец проекта ПБУ 14/2007, вероятно, чтобы подчеркнуть особый характер этого нематериального актива. Появилось пояснение, что положительная деловая репутация образуется «в связи с приобретенными неидентифицируемыми активами».

В завершение можно отметить следующее. Модернизировать ПБУ 14/2000 необходимо. И представленный проект, безусловно, является шагом в нужном направлении. Конечно, в настоящее время нематериальные активы составляют незначительную долю в валюте балансов отечественных предприятий. И вроде бы можно не придавать значения некоторым несовершенствам соответствующего стандарта.

Однако мировая практика подсказывает, что наблюдается тенденция к росту значимости нематериальных активов, а в некоторых областях они становятся определяющими (интернет-торговля, IP-технологии и т.п.). Возможно, отставание России по данному показателю во многом объясняется именно особенностями действующего нормативного регулирования, поэтому следует совершенствовать российские регулятивы. Но проект ПБУ 14/2007 представляется лишь промежуточным этапом на таком пути.

Конечно, авторы проекта постарались учесть основополагающие изменения правового регулирования отношений интеллектуальной собственности с 1 января 2008 г. Но значимые для бухгалтерского учета нюансы правоприменения иногда упускаются. Это вполне объяснимо, так как часть четвертая ГК РФ является новой и еще не обкатанной на практике. Тем не менее этот аспект нуждается в более тщательной проработке.

В проекте ПБУ 14/2007 содержатся и определенные шаги по сближению с МСФО. Ведь ПБУ 14/2000 принималось во исполнение Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности (утверждена Постановлением Правительства РФ от 6 марта 1998 г. N 283). Правда, Положение содержало при этом рекордное количество расхождений с аналогичными требованиями МСФО, и когда-то нужно было перейти от слов к делу. Отметим, что рекомендации МСФО достаточно гибкие и не требуют жесткого копирования. Но кажется, мы еще не вполне готовы к широте их взглядов на нематериальные активы.

Шаги, сделанные в проекте ПБУ 14/2007 навстречу МСФО, с одной стороны, можно назвать революционными. Организациям предоставляется больше полномочий, чем ранее: они вправе самостоятельно определять сроки полезного использования и способы амортизации нематериальных активов, проводить их переоценку и т.п. С другой стороны, изменения в основном касаются не идеологии признания нематериальных активов, а отдельных методов учета.

Однако обретенные свободы тут же попадают под пресс дополнительных ограничений, которые трудно соблюсти на практике. Даже построение системы регулирования для одного и того же круга объектов остается различным. В Международных стандартах это IAS 38 для идентифицируемых нематериальных активов, исследований и разработок и IAS 3 для гудвилла. А у нас другое разделение: ПБУ 14/2000 — для нематериальных активов и деловой репутации, а ПБУ 17/02 — для НИОКР. Таким образом, по-прежнему отсутствует классификация нематериальных активов на идентифицируемые и неидентифицируемые (гудвилл).

Кроме того, определение НМА из проекта ПБУ 14/2007, как и ранее, не соответствует принципу приоритета содержания перед формой, поскольку в основу проекта положено существование юридического документа, а не экономическая сущность операций. В то же время согласно п. 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29 июля 1998 г. N 34н) учетная политика организаций должна базироваться на данном принципе.

Что касается сближения с налоговым учетом, которое, по нашему мнению, не является самоцелью при формировании бухгалтерских стандартов, то наблюдается скорее дальнейшее расхождение этих учетных систем в части нематериальных активов. Надеемся, что обсуждение проекта будет способствовать совершенствованию окончательного варианта обновленного ПБУ 14/2007.

В.С.Ржаницына

Аудитор

Санкт-Петербург

I. Общие положения

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о нематериальных активах организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

2. Настоящее Положение не применяется в отношении:

- а) не давших положительного результата научно-исследовательских, опытно-конструкторских и технологических работ;

- б) не законченных и не оформленных в установленном законодательством порядке научно-исследовательских, опытно-конструкторских и технологических работ;

- в) материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (далее — средства индивидуализации);

- г) финансовых вложений.

3. Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

- а) объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации);

- б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации — патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам (далее — контроль над объектом);

- в) возможность выделения или отделения (идентификации) объекта от других активов;

- г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

- ж) отсутствие у объекта материально-вещественной формы.

4. При выполнении условий, установленных в пункте 3 настоящего Положения, к нематериальным активам относятся, например, произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания.

В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

5. Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации либо в ином установленном законом порядке, предназначенных для выполнения определенных самостоятельных функций. В качестве инвентарного объекта нематериальных активов также может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология).

Правила ведения бухгалтерского учета: что это и для чего они нужны

ПБУ или положения по бухгалтерскому учету (иногда неофициально именуемые правилами ведения бухучета) — это нормативные акты, в которых установлен порядок составления бухгалтерской отчетности и ведения бухучета в том или ином направлении хозяйственной деятельности фирмы. ПБУ могут регламентировать особенности учета различных активов, пассивов, отдельных фактов хозяйственной деятельности.

ПБУ по бухучету издаются в общем случае Минфином РФ, для кредитных организаций — Банком России. Соблюдать нормы, установленные ПБУ, необходимо всем организациям, если в том или ином положении прямо не указаны исключения. Например, в п. 3 ПБУ 8/2010 говорится о том, что правила, закрепленные в соответствующем источнике, могут не применяться организациями, которые применяют упрощенные схемы ведения бухучета. К таковым относятся, в частности, субъекты малого бизнеса, НКО и другие субъекты (информация Минфина от 29.06.2016 № ПЗ-3/2016).

В 2020 году в РФ применяются 24 различных ПБУ, определяющих правила бухгалтерского учета. Рассмотрим их подробнее.