Счет 05. амортизация нематериальных активов

Содержание:

- НМА, которые не признаются нематериальными

- СПИ нематериальных активов и нормативно-правовая база

- Пример расчета

- Как начисляется амортизация в бухучете

- Суммарный баланс амортизационной группы

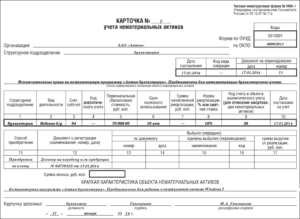

- Характеристики нематериальных активов

- Проводки по НМА в бухгалтерском учете

- НМА, приобретенные при объединении бизнеса

- Счет 05: типовые бухгалтерские проводки

- Методы расчета

- Что такое нематериальные активы?

- На какие объекты учета СГС «Нематериальные активы» не распространяется?

- Классификация нематериальных активов

- Общие условия

- Налоговая финансовая амортизация

- СПИ нематериальных активов и нормативно-правовая база

- Стандартные бухгалтерские проводки по счету 05

- Отражение в документации

- Нематериальные активы: что к ним относится?

- Амортизация НМА: проводки

- Условия (критерии) признания объектов НМА

- Типовые проводки по 05 счету

НМА, которые не признаются нематериальными

Отдельные ОИС не имеют выраженных свойств НМА и не могут быть ими признаны.

Например, для подтверждения ноу-хау необходимы документы, позволяющие его идентифицировать как индивидуальный, принадлежащий именно данному субъекту предпринимательства и способный приносить экономическую выгоду в его деятельности. Наличие авторских прав на промышленные образцы, чертежи, формулы также требует документальных доказательств. Не могут включаться в состав НМА также расходы (иногда значительные) по созданию новых научных, технических исследований, не приведшие к положительному результату.

СПИ нематериальных активов и нормативно-правовая база

Принятие к БУ указанных объектов ведет за собой необходимость исчисления срока, в течение которого они будут использоваться. По ПБУ 14/07 (гл. IV) СПИ — отрезок времени, в продолжение которого фирма планирует пользоваться НМА в целях получения финансовой выгоды.

СПИ исчисляется помесячно. На величину этого показателя влияют такие факторы:

- срок, в продолжение которого фирма намерена использовать НМА;

- срок, в продолжение которого у фирмы есть права на использование НМА либо осуществляется переход контроля над ним.

Если свойства актива не дают возможности определить срок достоверно, он признается неопределенным. Такой объект не подлежит амортизации.

Внимание! СПИ не может быть менее 12-месячного, в ином случае объект не отвечает признакам НМА (см. ПБУ 14/07)

Деловая репутация также является активом нематериального характера. Любая деловая репутация амортизируется в 20-летний срок (см. ПБУ14/07, п. 43,44).

В налоговом учете СПИ НМА начинают исчислять с момента принятия его в эксплуатацию. Необходимо учитывать сроки действия свидетельств, патентов, иных ограничительных документов (ст. 258-2 НК РФ)

Целесообразно принимать во внимание и особенности договоров по тем или иным НМА

Если достоверно не представляется возможным определить СПИ, применяют показатель «10 лет».

Фирмы уполномочены произвольно устанавливать СПИ активов, касающихся исключительных прав:

- на программы, электронные БД;

- на модель промышленного характера, образец, изобретение;

- на использование конфигураций интегральных микросхем;

- на работы в области селекции;

- на ноу-хау, секретные технологии, формулы.

Срок, согласно Налоговому кодексу, устанавливается от двух лет и выше.

Пример расчета

ООО «ВЕСНА» приобрело в собственность нематериальный актив стоимостью 5 000 000 рублей. СПИ имущества — 5 лет. Компания выбрала линейный метод начисления АМ. Расчет АМ:

- Определяем норму амортизационных отчислений в год: 100 % / количество лет = 100 % / 5 = 20 %.

- Исчисляем сумму амортизации за год: стоимость × норму АМ = 5 000 000 × 20 % = 1 000 000 рублей.

- Определяем размер ежемесячного платежа: годовая сумма АМ / 12 месяцев = 1 000 000 / 12 месяцев = 83 333,33 рублей.

Следовательно, ООО «ВЕСНА» может ежемесячно признавать в составе расходов для целей исчисления налога на прибыль АМ в сумме 83 333,33 руб.

Как начисляется амортизация в бухучете

Для начисления амортизации по ОС применяются следующие способы (п. 18 ПБУ 6/01):

- Линейный.

- Уменьшаемого остатка.

- По сумме чисел лет полезного использования.

- Пропорционально объему продукции.

Для начисления амортизации по НМА применяют все вышеуказанные методы, кроме 3-го (п. 28 ПБУ 14/2007).

Амортизацию в бухгалтерском учете необходимо осуществлять ежемесячно.

ВАЖНО! Организации с упрощенным бухучетом самостоятельно выбирают периодичность начисления амортизации по ОС. При этом они также вправе начислять ее 1 раз в год (на 31 декабря)

Амортизацию по хозяйственному и производственному инвентарю такие фирмы принимают равной первоначальной стоимости актива в момент его принятия к учету (п. 19 ПБУ 6/01).

Надо учитывать, что амортизация:

- возникает с месяца, следующего за принятием основного средства и НМА к учету;

- прекращается с месяца, следующего после выбытия основного средства, НМА или полного списания первоначальной стоимости по ним;

- не производится в период консервации ОС (на срок более 3 месяцев) или их восстановления (на срок свыше 12 месяцев).

Об особенностях начисления амортизации по ОС см. нашу статью.

Кто и как начисляет амортизацию, если ОС передано в аренду? Ответ на этот вопрос вы найдете в КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в материал.

Рассмотрим формулы начисления годовой амортизации (на примере ОС):

Линейный способ:

Аос = ПС (ВС) × Н,

где: Н — норма амортизации (1 / СПИ × 100%);

Аос — годовая амортизация по ОС;

ПС — первоначальная стоимость актива;

ВС — восстановительная стоимость актива;

СПИ — срок полезного использования.

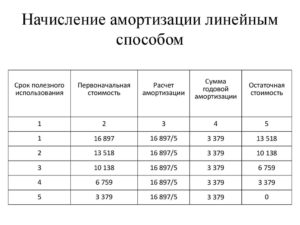

Пример 1

Организация приобрела компьютер первоначальной стоимостью 70 000 руб. Дата ввода в эксплуатацию — 04.07.2016. Срок полезного использования — 3 года. Учетной политикой предусмотрен линейный способ расчета амортизации.

Организации следует начислять амортизацию с 01.08.2016.

Определим норму амортизации: Н = 1 / 3 × 100% = 33,33%.

Годовая сумма Аос = 70 000 × 33,33% = 23 333,33 руб.

Сумма ежемесячной Аос = 23 333,33 × 1/12 = 1 944,44 руб.

Способ уменьшаемого остатка:

Аос = ОС × Н × К,

где: ОС — остаточная стоимость актива;

К — повышающий коэффициент со значением ≤ 3 (устанавливается организацией).

Пример 2

Воспользуемся условиями из примера 1. При этом учетной политикой для расчета амортизации предусмотрен способ уменьшаемого остатка. Значение повышающего коэффициента установлено на уровне 2.

1-я амортизация будет начислена за август 2016 года. При этом остаточная стоимость актива будет равна первоначальной в связи с тем, что ранее амортизация не начислялась.

Таким образом:

Н = 33,33% (из примера 1).

ОС = 70 000 руб.

К = 2.

Годовая Аос = 70 000 × 33,33% × 2 = 46 662 руб.

Аос за август = 46 662 × 1 / 12 = 3 888,5 руб.

Далее определим Аос за сентябрь.

ОС следует рассчитать по формуле: ПС – Аос (начисленная ранее).

ОС = 70 000 – 3 888,5 = 66 111,5 руб.

Годовая Аос = 66 111,5 × 33,33% × 2 = 44 069,93 руб.

Аос за сентябрь = 44 069,93 × 1 / 12 = 3 672,49.

Расчеты за следующие месяцы производятся аналогично.

Способ по сумме чисел лет полезного использования:

Аос = ПС (ВС) × СПИо / СПИс,

где: СПИо — остаток срока полезного использования;

СПИс — сумма чисел лет полезного использования.

Пример 3

Исходные условия — из примера 1. Учетной политикой предусмотрен способ начисления амортизации по сумме чисел лет полезного использования.

Определим сумму чисел лет полезного использования (СПИс): 1 + 2 + 3 = 6.

СПИо в первый год эксплуатации = 3.

Годовая Аос = 70 000 × 3 / 6 = 35 000 руб.

Аос за август = 35 000 × 1/12 = 2 916,67 руб. (это значение Аос будет неизменно на протяжении 1-го года использования компьютера).

Аос на 2-й год будет исчисляться исходя из СПИо = 2.

Годовая Аос = 70 000 × 2 / 6 = 23 333,33 руб.

Аос = 23 333,33 × 1 / 12 = 1 944,44 руб.

Амортизация за следующие периоды будет рассчитываться по приведенному алгоритму с учетом оставшихся лет использования актива.

Расчет исходя из объема продукции:

Аос = О × ПС / Оспи,

где: О — фактический объем продукции (работ);

Оспи — прогнозный объем продукции (работ) за весь срок полезного использования.

Пример 4

Исходные условия — из примера 1. Способ начисления Аос — в зависимости от объема продукции. В августе компьютером было протестировано 15 программных продуктов, в сентябре — 10. Запланированный ресурс для данного компьютера — тестирование 400 программных продуктов.

Определим Аос за август. При этом О = 15, Оспи = 400.

Аос = 15 × 70 000 / 400 = 2 625 руб.

Определим Аос за сентябрь. При этом О = 10, Оспи = 400.

Аос за сентябрь = 10 × 70 000 / 400 = 1 750 руб.

И так далее.

О нюансах расчета и начисления амортизации для НМА см. в статье «Правила начисления амортизации внеоборотных активов».

Суммарный баланс амортизационной группы

Суммарный баланс определите как суммарную стоимость нематериальных активов, которые входят в одну и ту же амортизационную группу (подгруппу). Суммарный баланс амортизационной группы (подгруппы) определяйте на 1-е число каждого месяца, за который начисляется амортизация. Первоначально размер суммарного баланса определите на 1-е число того налогового периода, с которого было принято решение применять нелинейный метод. В дальнейшем суммарный баланс амортизационной группы (подгруппы) нужно определять ежемесячно. При этом необходимо учитывать, что его размер будет меняться.

Суммарный баланс амортизационной группы (подгруппы):

увеличивается при вводе в эксплуатацию новых нематериальных активов, входящих в данную амортизационную группу (подгруппу);

уменьшается при выбытии нематериальных активов.

Кроме того, суммарный баланс ежемесячно уменьшается на сумму начисленной амортизации по данной группе (подгруппе) нематериальных активов.

Такой порядок предусмотрен пунктами 2–4, 10 статьи 259.2, пунктом 1 статьи 322 Налогового кодекса РФ.

Суммарный баланс амортизационной группы (подгруппы) на 1-е число каждого месяца определите по формуле:

| Суммарный баланс амортизационной группы (подгруппы) на 1-е число месяца, за который начисляется амортизация | = | Суммарный баланс амортизационной группы (подгруппы) на начало предыдущего месяца | + | Первоначальная стоимость нематериальных активов, введенных в эксплуатацию в предыдущем месяце | – | Сумма начисленной амортизации за предыдущий месяц (сумма остаточной стоимости выбывших нематериальных активов) |

Характеристики нематериальных активов

Основными характеристиками НМА, согласно МСФО 38, являются:

идентифицируемость;

наличие контроля над активом;

будущие экономические выгоды.

Идентифицируемость актива

Актив является идентифицируемым при его соответствии одному из следующих условий:

является отделимым (для последующей продажи, передачи, сдачи в аренду, обмена, лицензирования);

является результатом договорных или других юридических прав, независимо от того, можно ли эти права передавать или отделять от предприятия или от других прав и обязательств.

Идентифицируемость рассматривается не только как возможность физически отделить НМА от иных активов компании. Это также способность актива быть самостоятельным объектом сделок, а также возможность компании точно определить приходящиеся именно на данный актив будущие экономические выгоды.

Контролируемость актива

Контролируемость НМА означает, что компания имеет право на получение будущих экономических выгод от данного актива и возможность ограничения доступа других лиц к данным выгодам.

Будущие экономические выгоды от актива

Возможность контроля будущих экономических выгод от НМА зачастую следует исходя из юридических прав, которые могут быть принудительно осуществлены в судебном порядке. Однако возможность принудительного осуществления юридических прав в судебном порядке не является обязательным условием контроля, поскольку предприятие может иметь возможность контролировать будущие экономические выгоды каким-либо иным способом.

К будущим экономическим выгодам от НМА могут относиться: выручка от продажи продуктов или услуг, снижение затрат или другие. В качестве примера в МСФО 38 приведена ситуация, когда использование интеллектуальной собственности в производственном процессе может сократить будущие производственные затраты, а не увеличить будущие доходы.

Проводки по НМА в бухгалтерском учете

Нематериальный актив может создаваться или приобретаться фирмой. Первоначальную стоимость объекта формируют собственно цена объекта, расходы по его регистрации, различные пошлины, другие затраты на приобретение. Бухучет НМА осуществляется фиксацией операций:

- Дт 62, 76 Кт 51 – сумма покупки (учитывая НДС);

- Дт 08 Кт 62, 76 – собирается общая стоимость актива, как то: капвложения в собственно НМА, затраты на покупку и др.;

- Дт 19 Кт 62,76 – НДС на покупаемый объект;

- Дт 68 Кт 19 – НДС к вычету;

- Дт 04 Кт 08 – ввод НМА в работу;

Отражение износа:

- с применением сч. 05

- Дт 20, 23, 44 Кт 05 – на сумму рассчитанной нормы износа для НМА, используемого в фирме;

- Дт 91 Кт 05 – для актива, используемого арендатором.

- без применения сч. 05

Выбытие НМА, выработавших свой ресурс, реализованных или переданных безвозмездно, отражается на сч. 91. Проводки при списании НМА с оставшейся несамортизированной стоимостью таковы:

- Дт 05 Кт 04 – на сумму износа;

- Дт 91 Кт 04 – на сумму остаточной стоимости;

- Дт 99 Кт 91 – отражение убытка от выбытия.

Проводки при продаже НМА:

- Дт 05 Кт 04 – списан износ;

- Дт 91 Кт 04 – отражена остаточная стоимость;

- Дт 62 Кт 91 – счет на сумму договора продажи;

- Дт 91 Кт 68 – НДС от суммы соглашения;

- Дт 51 Кт 62 – поступление выручки на р/счет.

НМА, приобретенные при объединении бизнеса

Одним из видов НМА является гудвилл – оцененная стоимость деловой репутации предприятия, возникшая в результате объединения предпринимательских структур. Обычно объединение связано с использованием известности на международных и внутренних рынках бренда компании и может принести значительное увеличение доходов.

Кроме деловой репутации при объединении бизнес-структур могут возникать другие новые отдельные нематериальные активы:

- научно-исследовательские разработки

- квоты, лицензии с незавершенным сроком использования, передаваемые в

- объединенный бизнес по наследству

- клиентская база и пакеты постоянных заказов

Счет 05: типовые бухгалтерские проводки

Проводки по амортизации на объекты НМА, используемые при производстве продукции, отражаются с использованием счетов производства:

| Дебет | Кредит | Описание | Документ |

| 20 | 05 | Отражена сумма НачАморт (начисленной амортизации) на НМА (используется на основном производстве) | Амортизационная ведомость |

| 21 | 05 | Отражена сумма НачАморт на НМА (используется при производстве полуфабрикатов) | Амортизационная ведомость |

| 23 | 05 | Отражена сумма НачАморт на НМА (используется на вспомогательном производстве) | Амортизационная ведомость |

| 29 | 05 | Отражена сумма НачАморт на НМА (используется на обслуживающем производстве) | Амортизационная ведомость |

| 25 | 05 | Сумма НачАморт на НМА отражена в составе общепроизводственных расходов | Амортизационная ведомость |

| 26 | 05 | Сумма НачАморт на НМА отражена в составе общехозяйственных расходов | Амортизационная ведомость |

Если организацией торговой сферы приобретен НМА, используемый в процессе реализации товара, то амортизация на него отражается проводкой:

| Дебет | Кредит | Описание | Документ |

| 44 | 05 | Отражена сумма НачАморт (начисленной амортизации) на НМА, используемом в процессе реализации товаров (работ, услуг) | Амортизационная ведомость |

Методы расчета

Существуют следующие способы амортизации НМА:

- Линейный.

- Метод уменьшаемого остатка.

- Пропорциональный. Он предполагает списание ст-ти пропорционально объему работ или продукции.

Следует отметить, что с использованием первого метода рассчитывается также амортизация ОС. НМА поступают на предприятие по первоначальной стоимости. При линейном методе годовая сумма списаний будет равна этой цене, помноженной на норму. Ее определяют по количеству лет периода полезной эксплуатации. Используя метод уменьшаемого остатка, годовая сумма рассчитывается, исходя из остаточной стоимости средств на начало года и нормы. При пропорциональном варианте используется натуральный показатель количества продукции в отчетном периоде, а также соотношение первоначальной цены средств и предполагаемого объема товара в течение всего срока полезной эксплуатации. На полностью самортизированные НМА начисление не производится. При этом сами средства отражаются в отчетности в условной оценке с отнесением ее суммы на финансовый результат.

Что такое нематериальные активы?

В бухгалтерском учете под НМА понимаются ценности, приобретаемые или производимые организацией, не имеющие материальной формы, но способные приносить хозяйствующему субъекту экономические выгоды в дальнейшем. Они учитываются на счете 04.

В ПБУ 14/2007 прописано, что НМА должны отвечать следующим характеристикам:

- способность приносить прибыль;

- документальное закрепление прав фирмы на объект;

- возможность идентифицировать объект, отделить от других однородных ценностей;

- срок службы более одного года;

- возможность достоверно определить стоимость актива.

К категории НМА относятся патенты, объекты интеллектуальной собственности (например, промышленные образцы, музыкальные произведения, изданные книги, технологии и т.д.), деловая репутация компании, товарные знаки, ноу-хау и т.д. Их стоимость велика, поэтому она переносится на готовую продукцию не сразу, а по частям в течение срока использования объекта (например, 5 или 10 лет).

На какие объекты учета СГС «Нематериальные активы» не распространяется?

Данный стандарт не применяется в отношении (п. 4):

-

финансовых активов, финансовых вложений;

-

не давших положительного результата научно-исследовательских, опытно-конструкторских и технологических работ;

-

не законченных и не оформленных в соответствии с условиями договоров (государственных (муниципальных) контрактов) результатов научно-исследовательских, опытно-конструкторских и технологических работ;

-

материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации;

-

прав пользования официальными символами, наименованиями и отличительными знаками;

-

прав пользования активами, которые возникают по договорам аренды;

-

расходов на создание нематериальных активов, предназначенных для отчуждения;

-

расходов на осуществление научно-исследовательских, опытно-конструкторских и технологических разработок, проводимых учреждением при выполнении им договоров по оказанию услуг, выполнению работ в рамках приносящей доход деятельности (государственного (муниципального) задания);

-

результатов интеллектуальной деятельности, приобретенных для последующего отчуждения (продажи);

-

созданных силами учреждения товарных знаков и знаков обслуживания, выходных данных и (или) связанных с ними торговых наименований, формул, рецептов и экспертных знаний и иных объектов аналогичного характера, а также внутренне созданной деловой репутации. Расходы на их создание признаются в качестве расходов текущего периода по мере их возникновения.

Классификация нематериальных активов

К нематериальным активам, в частности, относятся:

- произведения науки, литературы и искусства;

- программы для электронных вычислительных машин;

- изобретения, полезные модели, селекционные достижения;

- секреты производства (ноу-хау);

- товарные знаки и знаки обслуживания;

- деловая репутация.

Первые пять пунктов приведенного перечня можно объединить понятием объекты интеллектуальной собственности.

Понятие деловой репутации используется в ситуации, когда одна организация приобретает другую организацию. При этом организация-покупатель ставит на бухгалтерский учет все имущество приобретенной организации по данным ее бухгалтерского баланса. Если сумма покупки не совпадает с балансовой стоимостью имущества (а обычно так и бывает), разницу надо как-то отразить в учете.

Деловая репутация организации – это разница между оценкой стоимости приобретаемой организации как единого имущественного комплекса и балансовой стоимостью ее имущества.

Деловая репутация может быть положительной или отрицательной. Положительную деловую репутацию необходимо рассматривать как надбавку, выплачиваемую покупателем в обеспечение будущей потенциальной доходности приобретенной организации, отрицательную деловую репутацию – как скидку в связи с плохим финансово– хозяйственным положением приобретаемой организации.

Общие условия

Итак, чтобы учесть амортизационные исчисления по НМА в составе затрат для налогового учета, необходимо соблюсти определенные требования:

- Нематериальный актив должен быть приобретен за счет средств предпринимательской или иной приносящей доход деятельности.

- Срок (период) полезного использования объекта не может быть менее года, то есть 12 месяцев.

- Объект используется в деятельности, которая приносит экономическому субъекту доход.

- Сформированная первоначальная стоимость не менее 100 000 рублей.

ВАЖНО!

Если хотя бы одно из вышеперечисленных условий не соблюдено, то отразить амортизационные отчисления по нематериальным активам в налоговом учете нельзя.

Стоит отметить, что если нематериальный актив приобретен за счет нескольких источников, например, часть стоимости оплачена за счет предпринимательской деятельности, а часть — за счет государственного (целевого, субсидиарного) финансирования, то амортизация в налоговом учете может быть учтена только в части стоимости, оплаченной за счет средств от доходной деятельности. То есть целевое финансирование не может быть учтено в фискальном учете.

Налоговая финансовая амортизация

Это амортизация основных средств, которая высчитывается по правилам налогового учета. Данные нормативы в Российской Федерации довольно строгие, они отличаются от оценок, которые компания дает себе сама в целях формирования экономического или управленческого учета.

Поэтому размер и метод налоговой амортизации, как правило, диктуются налоговыми органами. В результате износ основных средств по правилам экономического учета будет отличаться от амортизации ФНС. Именно налоговая амортизация должна вычитаться для целей расчета прибыли облагаемой налогами, то есть того дохода, от которого будет считаться расход по налогу на прибыль.

Теперь вы знаете, какие способы могут применяться для амортизации и в каких ситуациях уместно использовать ту или иную методику. Помните, что законодательство не ограничивает предприятие в выборе способа, главное, чтобы он давал возможность стабильно и успешно работать.

Предприятия выбирают линейную модель, пользуются коэффициентом ускорения и даже привязывают амортизационную сумму к производительности. Видите, современная экономика дает широкое поле для деятельности.

Обязательным условием для применения амортизации остается наличие определенного срока службы. Нет моделей или формул, по котором его реально высчитать. Однако в материале мы назвали критерии, они помогут вам правильно высчитать предположительной срок эксплуатации нематериального актива.

СПИ нематериальных активов и нормативно-правовая база

Принятие к БУ указанных объектов ведет за собой необходимость исчисления срока, в течение которого они будут использоваться. По ПБУ 14/07 (гл. IV) СПИ — отрезок времени, в продолжение которого фирма планирует пользоваться НМА в целях получения финансовой выгоды.

СПИ исчисляется помесячно. На величину этого показателя влияют такие факторы:

- срок, в продолжение которого фирма намерена использовать НМА;

- срок, в продолжение которого у фирмы есть права на использование НМА либо осуществляется переход контроля над ним.

Если свойства актива не дают возможности определить срок достоверно, он признается неопределенным. Такой объект не подлежит амортизации.

Внимание! СПИ не может быть менее 12-месячного, в ином случае объект не отвечает признакам НМА (см. ПБУ 14/07)

Деловая репутация также является активом нематериального характера. Любая деловая репутация амортизируется в 20-летний срок (см. ПБУ14/07, п. 43,44).

В налоговом учете СПИ НМА начинают исчислять с момента принятия его в эксплуатацию. Необходимо учитывать сроки действия свидетельств, патентов, иных ограничительных документов (ст. 258-2 НК РФ)

Целесообразно принимать во внимание и особенности договоров по тем или иным НМА

Если достоверно не представляется возможным определить СПИ, применяют показатель «10 лет».

Фирмы уполномочены произвольно устанавливать СПИ активов, касающихся исключительных прав:

- на программы, электронные БД;

- на модель промышленного характера, образец, изобретение;

- на использование конфигураций интегральных микросхем;

- на работы в области селекции;

- на ноу-хау, секретные технологии, формулы.

Срок, согласно Налоговому кодексу, устанавливается от двух лет и выше.

Стандартные бухгалтерские проводки по счету 05

Производственные процессы или фактические затраты предприятия отражаются на отдельных счетах. Типовые проводки счета 05 выглядят следующим образом:

| Дебет счетов | Кредит счета | Название операции |

|---|---|---|

|

20 |

05 |

Амортизация активов, которые участвуют в основном производстве |

|

21 |

Амортизация НМА, участвующих в производстве полуфабрикатов | |

|

23 |

Формирование амортизационных отчислений для НМА во вспомогательном производственном процессе | |

|

29 |

По аналогии с предыдущим, но для процесса обслуживающего типа | |

|

25 |

По аналогии с предыдущим, но для процесса общепроизводственного типа | |

|

26 |

Общехозяйственные расходы | |

|

44 |

Для объектов, которые участвуют в процессе реализации различных товаров или во время оказания комплекса услуг | |

|

05 |

04 |

Списание накопленной амортизации по всем активам. В дальнейшем предусмотрено выбытие актива |

Резюме: амортизация нематериальных активов неизбежно сопровождает любые производственные процессы, полученные при этом амортизационные суммы фиксируются на счете 05. Когда сумма амортизации достигает начальной стоимости имущества, объект подлежит полному списанию через счет 04.

Отражение в документации

После того как начислена амортизация НМА, суммы показываются следующими записями:

- Дб сч. 20, 25, 44, 26, 08, 97, 29.

- Кд сч. 05.

Если по тем или другим причинам расчет не был произведен, при обнаружении ошибки корректировка осуществляется в том периоде, в котором объекты были выявлены:

- Дб сч. 91, субсч. 91-2.

- Кд сч. 05.

Суммы исправления, перенесенные в сч. 91, включаются в прочие расходы предприятия. К этим же затратам относят амортизационные суммы по НМА, которые были предоставлены в пользование лицензиаром (правообладателем). Стоимость приобретенной деловой репутации, в соответствии с п. 44 Положения 14/2007, погашается на протяжении двадцати лет. При этом используется исключительно линейный метод. Списание амортизационной суммы по объектам, которые выбыли с предприятия вследствие реализации, безвозмездной передачи по соглашению мены, дарения, в связи с передачей в качестве вклада в уставной капитал и так далее, отражается на следующих корреспондирующих счетах:

- Дб сч. 05.

- Кд сч. 04, субсч. «Выбытие НМА».

Погашение первоначальной стоимости объектов интеллектуальной собственности осуществляется с использованием ведомости. Она составляется каждый месяц.

Нематериальные активы: что к ним относится?

В общем виде, можно поделить все встречающиеся финансовые активы, которые относятся к нематериальным активам на четыре подгруппы:

- Связанные со стоимостью самой фирмы активы, это – бренд компании, зарегистрированная торговая марка и т.д. Упрощенно стоимостью компании можно считать сумму, получаемую за вычетом стоимости ее физических активов – техники, арендованных площадей, средств производства.

- Закрепленные за компанией объекты с правом природопользования. Речь прежде всего идет о ресурсах, которые могут быть добыты из земли, которой владеет фирма. Это углеводородные энергоносители, “круглый” лес, грунт, металлы и минералы.

- Интеллектуальная собственность, такая как патенты на изобретения, авторские права, уникальные разработки на базе собственных исследований (ноу-хау) и прочее.

Немаловажным является тот факт, что часто изобретению, которое планируется продавать, присваивают имя самой компании, либо географического объекта связанного с ней. Это предопределяет восприятие продукта как части самого предприятия со стороны клиентской базы.

К объектам, подпадающим под действие этого права относят лицензии на производство и реализацию продуктов, программный софт, франшизы, контракты и прочее.

- Отложенные расходы – это затраты, потраченные на вышеупомянутые разработки, регистрацию патентов и авторских прав. На данном этапе эти траты проходят как убытки, однако ожидается получение долгосрочной прибыли.

Во избежание путаницы, необходимо обозначить часть активов, которые часто относят к нематериальным активам, однако таковыми НЕ являются:

- репутация компании, сформировавшаяся в результате деятельности;

- коллектив фирмы, а также затраты выделенные на его обучение;

- клиенты фирмы, постоянные покупатели и т.д.

- рекламные затраты, названия корпоративных газет, журналов.

Таблица: Оценка доходности нематериальных активов.

Амортизация НМА: проводки

Если начислена амортизация по НМА, проводки обычно будут такие: Дебет счетов 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. – Кредит счета 05

Какой именно бухгалтерский счет дебетовать, зависит от того, где используется объект НМА, каковы особенности деятельности организации и что предусматривают положения ее Учетной политики.

Поэтому если, к примеру, объект НМА в виде исключительного права патентообладателя на изобретение используется в основном производстве при создании продукции, дебетуется обычно счет 20 «Основное производство». А если речь идет об исключительном праве на товарный знак торговой организации, амортизация будет отражаться по дебету счета 44.

Если объект НМА используется в процессе создания внеоборотных активов (других нематериальных активов или основных средств), то при начислении амортизации нематериальных активов проводка будет такая:

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 05

Если же, например, объект НМА применяется в процессе освоения новых производств, установок и агрегатов, отнести амортизацию нужно будет в состав расходов будущих периодов:

Дебет счета 97 «Расходы будущих периодов» — Кредит счета 05

Условия (критерии) признания объектов НМА

Условиями для отнесения объектов нефинансовых активов к нематериальным активам являются (п. 56 Инструкции № 157н, п. 6 Стандарта):

-

предназначение НМА для неоднократного и (или) постоянного использования в деятельности учреждения свыше 12 месяцев;

-

способность объекта приносить экономические выгоды в будущем;

-

отсутствие у объекта материально-вещественной формы;

-

возможность идентификации (выделения, отделения) от другого имущества;

-

наличие надлежаще оформленных документов, устанавливающих исключительное право на актив (лицензионные договоры либо иные документы, подтверждающие существование права на такой актив).

В Стандарте дополнительно предусмотрены критерии признания объектов, являющихся результатом научных исследований (научно-исследовательских разработок), а также опытно-конструкторских и технологических разработок, проводимых собственными силами учреждения, в качестве НМА (п. 19):

-

субъект учета намерен и имеет возможность (техническую и финансовую) завершить создание объекта нематериального актива, а также возможность его использовать;

-

получение будущих экономических выгод или полезного потенциала от использования объекта нематериальных активов, создаваемого собственными силами субъекта учета, документально обосновано;

-

возможно надежно оценить затраты, относящиеся к объекту нематериальных активов, понесенные в процессе его разработки.

Случаи, при которых объекты учета не могут быть отнесены к НМА, поименованы в п. 57 Инструкции № 157н и в п. 4 Стандарта. Причем в Стандарте данный перечень расширен (случаи, указанные ниже в перечне в п. 4 – 9, не содержатся в Инструкции № 157н).

Так, согласно стандарту к НМА не относятся:

1) не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

2) не законченные и не оформленные в соответствии с условиями договоров (государственных (муниципальных) контрактов) результаты научно-исследовательских, опытно-конструкторских и технологических работ;

3) материальные носители (вещи), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации;

4) права пользования официальными символами, наименованиями и отличительными знаками;

5) права пользования активами, которые возникают по договорам аренды;

6) расходы на создание нематериальных активов, предназначенных для отчуждения;

7) расходы на осуществление научно-исследовательских, опытно-конструкторских и технологических разработок, проводимых учреждением при выполнении им договоров по оказанию услуг, выполнению работ в рамках приносящей доход деятельности (государственного (муниципального) задания);

8) результаты интеллектуальной деятельности, приобретенные для последующего отчуждения (продажи);

9) созданные силами учреждения товарные знаки и знаки обслуживания, выходные данные и (или) связанные с ними торговые наименования, формулы, рецепты и экспертные знания и иные объекты аналогичного характера, а также внутренне созданная деловая репутация. Расходы на их создание признаются в качестве расходов текущего периода по мере их возникновения.

Типовые проводки по 05 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Амортизация по НМА, выбывшему в результате продажи, безвозмездной передачи или ликвидации, списана на уменьшение его первоначальной стоимости | 05 | 04 |

| Списана амортизация по НМА, переданному филиалу, выделенному на отдельный баланс (проводка в учете головного отделения организации) | 05 | 79-1 |

| Списана амортизация по НМА, переданному головному отделению организации (в учете филиала) | 05 | 79-1 |

| Списана амортизация по НМА, переданному в доверительное управление (проводка в учете учредителя управления) | 05 | 79-3 |

| Списана амортизация по НМА, ранее полученному в доверительное управление и возвращенному учредителю управления (на отдельном балансе доверительного управления) | 05 | 79-3 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена амортизация по НМА, используемому при реконструкции или модернизации основных средств | 08 | 05 |

| Начислена амортизация по НМА, используемому для создания других НМА | 08 | 05 |

| Начислена амортизация по НМА, используемому при строительстве объекта для собственных нужд организации | 08-3 | 05 |

| Начисляется амортизация по НМА, используемым в основном производстве | 20 | 05 |

| Начисляется амортизация по НМА, используемым во вспомогательном производстве | 23 | 05 |

| Начисляется амортизация по НМА общепроизводственного назначения | 25 | 05 |

| Начисляется амортизация по НМА общехозяйственного назначения | 26 | 05 |

| Начисляется амортизация по НМА, используемым в обслуживающем производстве | 29 | 05 |

| Начисляется амортизация по НМА, предназначенному для обеспечения процесса продажи (по товарному знаку) | 44 | 05 |

| Начисляется амортизация по НМА торговой организации | 44 | 05 |

| Учтена амортизация по НМА, полученному от головного отделения организации (проводка в учете филиала) | 79-1 | 05 |

| Учтена амортизация по НМА, полученному от филиала (проводка в учете головного отделения организации) | 79-1 | 05 |

| Начислена амортизация по НМА, используемым при выполнении работ, затраты на которые учитываются как расходы будущих периодов | 97 | 05 |