Изменения в забалансовом учете

Содержание:

- Что собой представляют забалансовые счета?

- Нужно ли вести забалансовые счета?

- Отражаются ли на забалансовом счете 01 объекты недвижимости до регистрации на них права оперативного управления?

- Аренда ОС: забалансовый учет у арендатора

- Забалансовые счета

- Инвентаризация активов на ЗС

- Разновидности забалансовых счетов и их учет

- Последствия неосторожности

- Виды забалансовых счетов

- Когда нельзя переносить имущество с забалансовых счетов 03 и 07?

- ОСВ: НДС

- Цель использования

- Виды и учет операций

- Для чего нужны забалансовые счета МЦ (МЦ.01, МЦ.02, МЦ.03, МЦ.04)

- Видео-урок “Учет на забалансовых счетах”

- Понятие забалансового счета

- Порядок ведения забалансового учета

- Для каких целей используются забалансовые счета

- Забалансовый учет основных средств

Что собой представляют забалансовые счета?

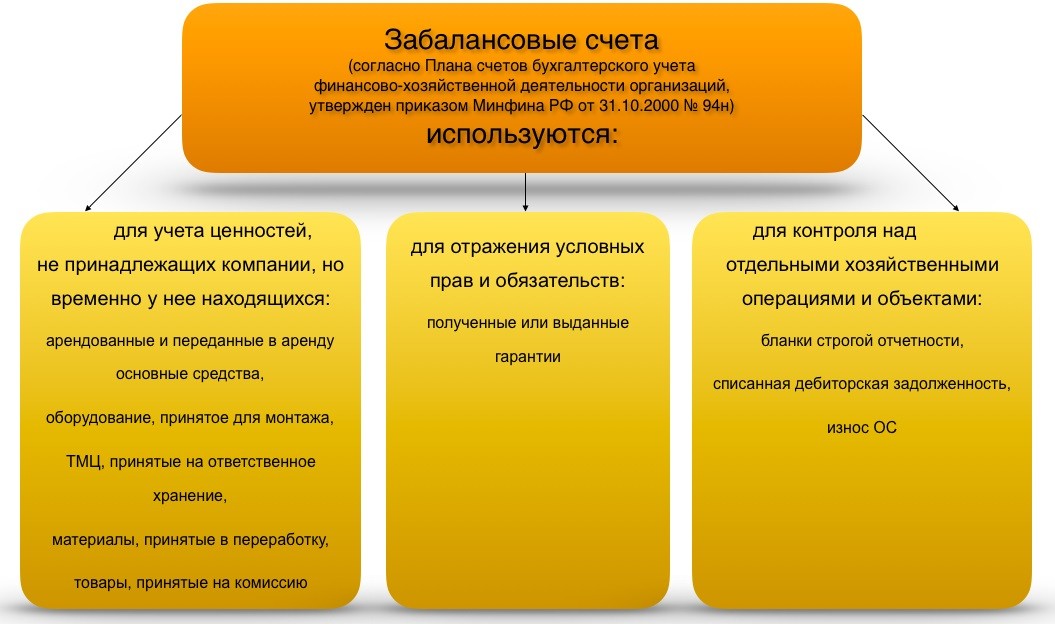

Забалансовые счета (ЗС) предназначаются для хранения сведений об объектах, которыми пользуется компания. Ключевым их признаком является то, что у предприятия нет прав собственности на данные объекты. Они временно находятся в составе фирмы. Предоставляются на основании различных договоров. В состав данных объектов могут входить:

- арендованные помещения, склады;

- ценности, переданные под ответственное хранение;

- сырье, принятое для переработки;

- оборудование, принятое с целью проведения монтажных работ.

Как арендатору учитывать на забалансовом счете 001 объекты аренды (помещения, оборудование, иное имущество)?

Принцип имущественной обособленности и забалансовые счета

В основе организации забалансовых счетов лежит принцип имущественной обособленности. Он гласит, что учет активов организации не должен совпадать с учетом активов ее собственников, а также активов других организаций, находящихся на попечении у данной. Тот же принцип действует не только для активов, но и для обязательств.

Временно попавшие в состав активов объекты, предоставленные по тем или иным договорам, не принадлежат предприятию. Тем не менее, в определенный промежуток времени именно предприятие несет за них ответственность, значит, должно их определенным образом учитывать. Но смешивать такие ценности вместе с принадлежащими по праву собственности нельзя в рамках одних и тех же бухгалтерских счетов.

Когда и как учитывать МПЗ на забалансовых счетах?

Забалансовые счета являются вспомогательными в рамках бухгалтерского учета. Они становятся актуальными в том случае, если требуется получить информацию, не содержащуюся на балансовых счетах. Данной особенностью объясняется их название. Остатки с забалансовых счетов включаться в баланс не будут. Они отображаются за итогом этого показателя. То есть, фиксируются за балансом.

ВАЖНО! Сведения с рассматриваемых счетов не оказывают влияния на финансовые показатели. По этой причине они не будут фигурировать в финансовой отчетности компании

Для чего нужны забалансовые счета?

Забалансовые счета выполняют следующие функции:

- Учет наличия имущества и отслеживание операций с ним. Учет может касаться и объектов, которые принадлежат предприятию, однако их стоимость списана в расходы.

- Сбор данных, необходимых для формирования пояснений к основному балансу и финансовому отчету.

- Контроль над эксплуатацией имущества, на которое у предприятия нет прав собственности.

- Контроль над сохранностью рассматриваемых объектов.

- Вспомогательная роль для отслеживания оформления бумаг на имущество без запозданий. В частности, составляются документы о поступлении объектов и их выбытие.

- Полноценная организация бухгалтерского учета по данному направлению.

Грамотно оформленные забалансовые счета позволяют получить все данные по объектам, которые находятся на территории предприятия, но не принадлежат ему. Информация необходима для анализа кредитоспособности компании, определения ее финансовой стабильности.

Нужно ли вести забалансовые счета?

Некоторые бухгалтеры игнорируют необходимость ведения ЗС. И в самом деле отсутствие этих счетов не оказывает значительного влияния на состояние компании. За отсутствие ЗС не накладывается ответственность. Однако нужно учитывать, что без забалансовых счетов сведения об имущественном состоянии фирмы будут неполными. Инвентаризация ЗС служит получению достоверной информации. На ее основании можно принимать решения, назначать специальное управление.

Как провести инвентаризацию бланков строгой отчетности?

Сведения с ЗС позволяет правильно оценить все активы компании. Если эти сведения будут отсутствовать, аудитор не сможет корректно вынести заключение о состоянии фирмы. Полноценный учет собственности нужен и для налоговых структур, проводящих проверку. К примеру, на счете 001 могут храниться сведения об ОС, взятых в аренду. В этом случае компания получает возможность обосновать расходы на ремонтные работы.

Следует фиксировать на ЗС сведения об имуществе, которое передается в аренду третьим лицам. В этом случае соответствующие счета понадобятся для оформления финансового плана, правильного ведения управленческого учета. На основании ЗС можно разработать бухгалтерские отчеты.

Как провести инвентаризацию полученных и переданных в аренду основных средств?

Отражаются ли на забалансовом счете 01 объекты недвижимости до регистрации на них права оперативного управления?

Да, такие объекты следует отражать на забалансовом счете 01.

Обоснование. Принятие к учету в состав основных средств объектов недвижимого имущества, права на которые подлежат государственной регистрации, осуществляется на основании первичных документов с обязательным приложением документов, подтверждающих государственную регистрацию права или сделку (п. 36 Инструкции № 157н).

До возникновения права оперативного управления на указанное имущество на балансовых счетах (а именно на счете 0 106 00 000) отражается сумма произведенных капитальных вложений в объеме фактических затрат учреждения в объекты нефинансовых активов.

Одновременно с этим информация в денежном выражении о состоянии имущества, находящегося у учреждения, но не закрепленного за ним на праве оперативного управления, в том числе в период оформления государственной регистрации права оперативного управления, подлежит отражению на забалансовых счетах (п. 3, 332 Инструкции № 157н).

С учетом изложенного объекты недвижимости, находящиеся у учреждения в пользовании до регистрации, следует отражать на забалансовом счете 01. При этом отметим, что эксплуатационные расходы учреждения, связанные с содержанием указанных объектов в период прохождения государственной регистрации вещных прав, признаются расходами учреждения текущего финансового года. Данный вывод подтверждают письма Минфина РФ от 11.11.2016 № 02-06-10/66367, от 02.08.2016 № 02-06-10/45225, от 14.10.2015 № 02-07-10/58921, от 17.07.2015 № 02-07-10/41190.

Аренда ОС: забалансовый учет у арендатора

Принятое от арендодателя имущество компания должна учитывать обособленно от собственных активов (п. 5 ПБУ 1/08, утв. приказом Минфина РФ от 06.10.2008 № 106н). Полученное имущество отражается по дебету сч. 001 «Арендованные ОС» в оценке, указанной в договоре. Аналитический учет на данном счете ведется по арендодателям, по объекту ОС — по инвентарным номерам арендодателя.

ВАЖНО! Арендованные ОС, находящиеся за пределами РФ, следует отражать обособлено. Возврат арендованного ОС отражается по кредиту сч

001

Возврат арендованного ОС отражается по кредиту сч. 001.

Аналогичные проводки делаются и в случае заключения договора лизинга с условием, что ОС остается на балансе лизингодателя: лизингополучатель не ставит объект лизинга на свой баланс, а учитывает его на сч. 001.

Забалансовые счета

Отсутствие учета на забалансовых счетах исключает возможность отражения достоверной и полной картины об имуществе, которым владеет организация и ее профессиональной деятельности. В качестве примера можно привести отражение на счете 001 арендованных основных средств. Прием позволяет избежать дополнительных вопросов проверяющих инспекторов, связанных с ремонтом таких активов. Более того, детализированная информация, которая касается имущества компании переданного предприятиям-партнерам в качестве залога или в аренду, идеально подходит для составления финансовых планов и ведения управленческого учета.

https://youtube.com/watch?v=Bxy9zTTC6bQ

Инвентаризация активов на ЗС

Инвентаризация – это процедура, в ходе которой отслеживаются состояние собственности и обязательств фирмы. В частности, устанавливается их фактическое наличие. В процессе сопоставляются сведения из бухучета с реальным наличием имущества. Инвентаризация обязательно проводится перед заполнением годового отчета.

Как провести инвентаризацию объектов, учтенных на самостоятельно введенных забалансовых счетах?

Рассмотрим особенности инвентаризации забалансовых счетов:

- У фирмы редко есть точные сведения о стоимости собственности, зафиксированной на забалансовых счетах. Соответствующая информация обычно есть у арендодателя или независимого оценщика. Рекомендуется указать стоимость объекта в договоре аренды. Затем стоимость вписывается на забалансовый счет, а потом переносится в инвентаризационную опись.

- Если компания арендует ОС, на каждое средство оформляется отдельная опись. Эти средства не должны смешиваться с собственными активами. В описях фиксируются все бумаги, которые подтверждают прибытие средств в компанию.

- Не всегда точную стоимость объектов можно определить. К примеру, это невозможно в отношении бланков строгой отчетности. В рассматриваемом случае нужно отражать условную стоимость.

- На забалансовые активы оформляются отдельные сличительные ведомости. Итоги контрольных мероприятий фиксируются в инвентаризационных описях.

Инвентаризация ЗС может проводиться не только предприятиями, но и ИП.

Разновидности забалансовых счетов и их учет

Необходимый вид забалансового счета определяется в зависимости от того, какой именно объект подлежит бухгалтерскому учету. Существуют следующие разновидности ЗС:

- 001 «Основные средства, взятые в аренду». Их стоимость должна подтверждаться договором, заключенным с арендодателем.

- 002 «Ценности, взятые под ответственное хранение». Обычно в отношении данных объектов заключается договор, после выполнения условий которого ценности оказываются в собственности предприятия. До этого момента объекты компании принадлежать не будут. Условием являются определенные отчисления. В проводках требуется указать их размер.

- 003 «Сырье, взятое для переработки». Материалы для переработки могут указываться на забалансовых счетах только в той ситуации, если они были переданы заказчиком, и производитель не оплачивает их стоимость.

- 004 «Материалы на комиссию». Указывается продукция, которая была взята комиссионером для реализации.

- 005 «Оборудование, предназначающееся для исполнения монтажных услуг». Указывается техника, принятая для исполнения монтажных услуг.

На забалансовых счетах отражаются ценности, являющиеся собственностью предприятия, которые были списаны на траты:

- 006 «Бланки отчетности». Могут включать в себя различные квитанции, абонементы.

- 007 «Безнадежные долги, списанные в убыток». Отображается на счетах на протяжении пяти лет. Предполагается, что за это время финансовое положение дебитора может измениться.

Забалансовые счета являются актуальными для сбора сведений, необходимых в качестве дополнительной информации к пояснениям отчетности:

- 008 «Полученные обеспечения». Нужен для хранения данных об переданных гарантиях в обеспечение исполнения условий;

- 009 «Выданные обеспечения». Актуален для сбора сведений по выданным гарантиям для обеспечения платежей.

- 011 «Средства, поступившие в аренду». Данный счет размещается в отчетности и у арендодателя, и у арендатора.

Все данные счета указаны в специальном бухгалтерском плане. Предприятие может заводить и другие счета, которых нет в плане, если это требуется для обеспечения деятельности.

Организация вправе открыть субсчет к уже существующему забалансовому счету либо ввести новый счет, если он не предусмотрен планом. Главное, чтобы это изменение было должным образом прописано в учетной политике.

ВАЖНО! Организация забалансовых счетов крайне важна. Если в рамках налоговой проверки обнаружатся объекты, которые никак не фигурируют в отчетности, они будут списаны во внереализационные доходы

То есть, на них будет начислен налог на прибыль.

Особенности учета на ЗС

Забалансовые счета представлены в форме таблицы с двумя столбцами. В одном из них отображается дебет, в другом – кредит. Учет на ЗС осуществляется по упрощенной системе. Двойная запись не требуется. То есть, в дебете и кредите можно не прописывать одинаковую сумму. В столбце по дебету нужно указывать следующие операции:

- получение объектов;

- приобретение или выдача обеспечений.

В столбце по кредиту отображается:

- выбытие объекта;

- прекращение обеспечения.

Дебет будет отображать приход, а кредит – расход.

Последствия неосторожности

Что можно ждать от проверяющих органов, если учреждение уклоняется от ведения учета на забалансовых счетах?

При проверках ревизоры очень часто выявляют ошибки в учете именно на забалансовых счетах. Как минимум, такие ошибки будут классифицированы как искажение данных бюджетного (бухгалтерского) учета. Административной ответственности данное деяние не подлежит, а вот за выявленное искажение отчетности предусмотрен штраф.

Как таковые, забалансовые счета являются вспомогательными. Движения по ним не влияют на формирование финансового результата, а остатки не входят в валюту баланса. Вместе с тем, государственные учреждения представляют в составе годовой отчетности сведения о данных на забалансовых счетах:

-

Об остатках по счетам в «Справке о наличии имущества и обязательств на забалансовых счетах» в составе форм баланса. Порядок ее заполнения определен для казенных учреждений п. 20 Инструкции №191н, для бюджетных и автономных – п. 21 Инструкции №33н;

-

О суммах поступления/выбытия материальных ценностей в разделе 3 «Движение материальных ценностей на забалансовых счетах» форм «Сведения о движении нефинансовых активов» (ф.0503168), «Сведения о движении нефинансовых активов учреждения» (ф.0503768).

Причем суд скорее всего встанет на сторону ревизора – и доказать, что такая ошибка не влияет на правильность учета, будет сложно. Пример – решение суда ВС Республики Марий Эл о т 19.03.2018 по делу № 7Р-94/2018. Главного бухгалтера привлекли к административной ответственности по статье 15.15.6 КоАП и оштрафовали на 10 000 руб. (размер штрафа по данной статье составляет от 10 000 до 30 000 руб.)

Причиной наказания явилось неотражение на счете 01 немецкой овчарки стоимостью 25 000 руб., полученной в безвозмездное пользование. Бухгалтер не посчитала нужным ставить собаку на учет по счету 01, хотя по нормам Инструкции №157н (действующим на момент совершения факта хозяйственной деятельности) безвозмездно переданное имущество должно было быть отражено на счете 01.

Виды забалансовых счетов

Существуют следующие забалансовые счета, предусмотренные Планом счетов.

Для учета имущества, не принадлежащего организации, используются забалансовые счета:

-

001 «Арендованные основные средства». По этому счету отражаются арендованные основные средства в оценке, указанной в договоре;

-

002 «Товарно-материальные ценности, принятые на ответственное хранение». Если товарно-материальные ценности поступают в компанию, но по условиям договора право собственности на них переходит к организации после соблюдения определенных условий (например, после перечисления 100% оплаты), то такие ТМЦ компания отражает на забалансовом счете ;

-

003 «Материалы, принятые в переработку». По этому счету отражается сырье и материалы заказчика, принятые в переработку (давальческое сырье), которые не оплачиваются изготовителем;

-

004 «Материалы, принятые на комиссию» По этому счету отражаются товары, принятые комиссионером на продажу;

-

005 «Оборудование, принятое для монтажа». По этому счету отражается оборудование, полученное подрядчиком от заказчика для монтажа.

-

Для учета имущества организации, списанного на расходы используются забалансовые счета:

-

006 «Бланки строгой отчетности». По этому счету отражаются бланки строгой отчетности — квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов;

-

007 «Списанная в убыток задолженность неплатежеспособных дебиторов». По этому счету отражается задолженность неплатежеспособных дебиторов, учитываемая за балансом в течение пяти лет после списания на случай изменения имущественного положения должников.

Для сбора информации для раскрытия в пояснениях к бухгалтерской отчетности, используются забалансовые счета:

-

001 «Арендованные основные средства»;

-

011 «Основные средства, сданные в аренду». Если по условиям договора аренды имущество учитывается на балансе арендатора (нанимателя), то у собственника оно отражается на счете 011 «Основные средства, сданные в аренду»;

-

008 «Обеспечения обязательств и платежей полученные». Счет 008 «Обеспечения обязательств и платежей полученные» предназначен для обобщения информации о наличии и движении полученных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных под товары, переданные другим организациям (лицам);

-

009 «Обеспечения обязательств и платежей выданные». Счет 009 «Обеспечения обязательств и платежей выданные» предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей. В случае если в гарантии не указана сумма, то для бухгалтерского учета она определяется исходя из условий договора.

При этом Организация может заводить и забалансовые счета, не предусмотренные Планом счетов.

Следует отметить, что не стоит пренебрегать учетом хозяйственных операций на забалансовых счетах, так как при проведении налоговой проверки неучтенные нигде товары, основные средства и прочее могут быть расценены как излишки, которые в бухгалтерском учете относятся к внереализационным доходам и с которых нужно платить налог на прибыль.

Когда нельзя переносить имущество с забалансовых счетов 03 и 07?

Ответ очевиден — когда оно не удовлетворяет хотя бы одному из условий, перечисленных выше.

Рассмотрим подробнее на примерах.

Пример 1. В учете учреждения на забалансовом счете 03 учитываются топливные карты согласно положениям учетной политики. Переносить их с забалансового счета 03 на баланс в состав материальных запасов не нужно. Дело в том, что топливные карты, как правило, являются собственностью выпустившей их компании. Соответственно, они не удовлетворяют понятию актива.

Пример 2. В учете учреждения на забалансовом счете 07 учитываются грамоты, приобретенные в 2014-2015 годах. В учреждении нет склада. Грамоты находятся у ответственных за их выдачу сотрудников. Переносить в таком случае грамоты с забалансового счета 07 на балансовый счет 105 06 не нужно.

ОСВ: НДС

Заполнение шапки отчета

Откройте отчет Оборотно-сальдовая ведомость. В его шапке укажите:

- Период — период составления отчета.

- Организация — организация, для которой строится отчет.

Вкладка Группировка

По кнопке Добавить укажите данные:

- 08 — По субсчетам — Объекты строительства, Статьи затрат.

- 19 — По субсчетам — Контрагенты, Счета-фактуры полученные, Способы учета НДС.

- 60.02 — По субсчетам — Контрагенты, Договоры, Документы расчетов с контрагентами.

- 62.02 — По субсчетам — Контрагенты, Договоры, Документы расчетов с контрагентами.

- 76.АВ — По субсчетам — Контрагенты, Счета-фактуры выданные.

Вкладка Отбор

По кнопке Добавить укажите данные: PDF

Счет — В списке — 08.04, 19.01, 19.03, 19.04, 60.02, 62.02, 68.02, 76.АВ, 76.ВА, 90.01.1, 91.01.

Проверьте выставление флажка БУ (данные бухгалтерского учета).

Цель использования

На балансе любого предприятия должны отображаться поступления и списание всех позиций, но не всегда удобно, чтобы некоторые операции ставились на баланс организации, потому что они будут мешать формированию отчетности. Эти счета еще называют бюджетными или активными счетами, потому что они используются для учета следующих позиций:

- Получение или выбытие имущества.

- Выдача или прекращение обеспечений.

- Движение материальных ценностей, в том числе имущественных объектов: недвижимость, транспорт, земельные участки, которые не принадлежит предприятию, а поступают на ответственное хранение.

- Движение материальных ценностей, которые принадлежат организации, но стоимость которых уже списана в расходы.

- На забалансовых счетах могут собираться сведения, которые позже могут потребоваться для пояснения некоторых проводок в бухучете и будут прилагаться к отчету о финансовых результатах.

Виды и учет операций

На ЗС можно проводить разные операции: ставить их на учет, списывать и даже продавать. Учет хозяйственных операций проводят аналогично балансовым. Его ведут в ведомостях, по каждому счету отдельно. Для этого можно использовать типовые формы и таблицы или разработать свои. В них записывают дату постановки на учет, наименование документа для основания, сумму, количество, материально-ответственное лицо.

Прямой ответственности за неведение ЗС нет. Но за нарушения правил ведения бухучета компанию могут привлечь по ст. 120 НК РФ, а руководителя и главного бухгалтера по ст. 15.11 КоАП, которая предусматривает штраф до 25 000 руб. и дисквалификацию от 1 до 2 лет.

Для чего нужны забалансовые счета МЦ (МЦ.01, МЦ.02, МЦ.03, МЦ.04)

В плане счетов программы «1С:Бухгалтерия» присутствует целый ряд дополнительных забалансовых счетов помимо 11 общепринятых. Это сделано для более тщательного и удобного учета. Счет МЦ.04 является субсчетом счета МЦ «Материальные ценности в эксплуатации» наряду с еще тремя субсчетами:

- МЦ.01 «Основные средства в эксплуатации»,

- МЦ.02 «Спецодежда в эксплуатации»,

- МЦ.03 «Спецоснастка в эксплуатации».

МЦ.02— забалансовый счет, используемый для учета спецодежды, выданной сотруднику для выполнения им своих служебных обязанностей. Счет МЦ.03 накапливает информацию по переданному в эксплуатацию специальному инструменту и оборудованию. Счет МЦ.01 часто используется, если основное средство по-разному отражается в налоговом и бухгалтерском учете.

Введение в учет этих счетов обусловлено необходимостью контроля за имуществом, списанным с баланса организации, учтенным в затратах, но используемым в хоздеятельности организации. По их дебету отражаются ценности, подлежащие учету, в разрезе номенклатурных позиций, материально ответственных лиц и мест хранения. По кредиту отражается списание активов. При этом проводки записываются только по дебету или только по кредиту таких счетов — корреспонденция забалансовым счетам не свойственна.

Что и как учитывать на забалансовых счетах, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Ознакомиться с особенностями использования забалансовых счетов в учете можно в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Видео-урок “Учет на забалансовых счетах”

Видео-урок про ведение учета на забалансовых счетах организации, подробно описываются ключевые счета, разбираются проводки и типовые примеры. Ведет урок преподаватель сайта “Бухгалтерский и налоговый учет для чайников”, главный бухгалтер Гандева Н.В. ⇓

Скачать презентацию к видео “Учет на забалансовых счетах” в формате .pdf

|

Забалансовые счета отражают дополнительную информацию об обязательствах предприятия и его товарно-материальных ценностей, которым не нашлось места на основных счетах. Как следует из названия, эти счета находятся «за балансом», то есть не отражаются в балансе предприятия, они не характеризуют финансовое положение организации, скорее они выделяют особенности её деятельности.

Забалансовые счета также, как и обычные счета бухгалтерского учета, представляют собой двухстороннюю таблицу: дебет и кредит. Но на них не действует правило двойной записи, то есть при составлении проводок на забалансовых счетах не нужно отражать одну и ту же сумму по дебету одного счета и кредиту другого. По дебету забалансового счета ведется учет поступления объектов, по кредиту — учет выбытия. Поэтому конечного сальдо такого счета всегда дебетовое. Также к ним могут быть открыты аналитические счета, что это за счета подробно написано в статье: → Виды счетов бухгалтерского учета.

Как уже выше было сказано, в Плане счетов предусмотрено 11 забалансовых счетов, они обозначаются от 001 до 011:

- 001 «Арендованные основные средства» – здесь учитываются объекты арендованных ОС, которые не отражены на балансе. Подробнее об аренде основных средств читайте здесь.

- 002 «ТМЦ, принятые на ответственное хранение» – учитываются товары, которые принадлежат поставщикам и покупателям предприятия и предназначены к вывозу, то есть находятся на складе этого предприятия временно.

- 003 «Материалы, принятые в переработку» – используется производственными предприятиями, которые выполняют переработку давальческого сырья.

- 004 «Товары, принятые на комиссию» – используется организациями-комиссионерами при учете товара, принятого на комиссию.

- 005 «Оборудование, принятое для монтажа» – данный счет используют подрядчики для учета оборудования заказчика.

- 006 «Бланки строгой отчетности» – в частности, с этим забалансовым счетом мы сталкивались, когда разбирали тему учета чековых книжек, на этом счете учитываются бланки строгой отчетности.

- 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» – если должник не способен выплатить свою задолженность, то долг может быть списан в убыток, при этом задолженность должна числиться на этом забалансовом счете в течении 5 лет, возможно, в течении этого периода появится возможность взыскать её с должника.

- 008 «Обеспечения обязательств и платежей полученные» – используется залогодержателями.

- 009 «Обеспечения обязательств и платежей выданные» – учитывают заложенное имущество по собственным кредитам и займам, а также при поручительстве.

- 010 «Износ основных средств» – используется некоммерческими организациями для начисления износа на ОС.

- 011 «Основные средства, сданные в аренду» – лизингодатели отражают на нем объекты, переданные на баланс лизингополучателя.

Хочется отметить, что не стоит пренебрегать учетом вышеуказанных ТМЦ и хозяйственных операций на забалансовых счетах, ведь при неожиданной налоговой проверке неучтенные нигде товары, основные средства и прочее могут быть приняты как излишки, которые в бухгалтерском учете относятся к внереализационным доходам и с которых нужно платить налог на прибыль.

Проводки на забалансовых счетах односторонние. При поступлении объекта отражаем его по дебету счета, при его выбытии, списании делаем запись по кредиту этого счета. Как уже говорилось ранее, на финансовый результат данные этих счетов не влияют и в отчетности предприятия их отражать не нужно.

Понятие забалансового счета

Забалансовый учет включает в себя группу счетов и подгрупп, которые обобщают информацию по операциям и касаются передвижения ТМЦ предприятия. Проводки с их участием не присутствуют в бухучете и квартальной отчетности фирмы постоянно, но являются важным элементом при формировании отчетности. Балансовый учет не может проводиться корректно без забалансового, потому что на балансе не отражаются подобные операции. Несмотря на это, после завершения процесса обработки остатки выходят итоговым показателем и не учитываются в балансовых отчетах.

Применение

Применение

Эти субсчета оказывают лишь косвенное влияние на итоговый результат отчетности по основным показателям и не отображаются в отчетности или при инвентаризации. Несмотря на это, их структура стандартна. Присутствует дебет и кредит, а учет происходит по стандартной простой схеме. Они позволяют вводить информацию о поступлении ТМЦ, которые в ближайшее время будут списаны, но должны быть отражены по факту. Данные позиции не являются собственностью предприятия, поэтому не учитываются в балансе.

Важно! Забалансовые счета это обобщающая проводка и создается она для аналитических целей, потому что учета требуют даже временные позиции

Порядок ведения забалансового учета

Ведение забалансового учета обеспечивает контроль за использованием и сохранностью ценностей, находящихся у учреждения во временном распоряжении, а также своевременное и корректное оформление соответствующей бухгалтерской документации и организацию надлежащего бухучета по забалансу.

Учет по забалансу ведется в простой форме, избегая спама, то есть суммы по операциям с активами, вынесенными за баланс, отражаются либо по дебету, либо по кредиту. Корреспонденция (двойная запись) по ним не ведется.

Проводки составляются по следующему правилу: необходимая сумма записывается или в Дт, или в Кт. Одна и та же операция не должна проводиться по дебету одного бухсчета и по кредиту другого. На Дт забаланса формируются бухгалтерские записи по получению имущества и выдаче обеспечений, на Кт — выбытие ценностей и завершение обеспечений.

Остаток на начало периода (месяца) указывает на наличие того или иного вида ценностей, которые учитываются на определенном счете. Остаток на конец месяца у ЗС всегда является дебетовым.

Дебетовое сальдо на конец периода определяет остаток средств, сформировавшийся на отчетную дату.

Для каких целей используются забалансовые счета

Как правило, на забалансовых счетах:

1) ведется учет наличия и движения имущества (для обеспечения его сохранности):

-

или не принадлежащего организации;

-

или собственного имущества организации, стоимость которого списана в расходы.

2) собирается информация, которую нужно раскрыть в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Основными задачами забалансовых счетов являются:

-

обеспечение контроля за использованием материальных ценностей, не принадлежащих данному предприятию;

-

контроль за сохранностью материальных ценностей, числящихся на этих счетах, за своевременным оформлением документов на поступление и выбытие этих средств;

-

обеспечение правильной организации бухгалтерского учета на этих счетах;

-

обеспечение всесторонней и полной информацией по этим счетам для оценки кредитоспособности и финансовой устойчивости предприятия.

Забалансовый учет основных средств

Основные средства учитывать за балансом нужно в нескольких случаях.

Основные средства стоимостью до 40 000 рублей

Пожалуй, самой распространенной ситуацией учета основных средств за балансом можно считать учет активов стоимостью до 40 000 рублей.

Напомним, что основные средства не дороже 40 000 рублей можно списать единовременно на затраты в бухгалтерском учете ( ПБУ 6/01). Сначала такие активы приходуются на счет учета материальных запасов (счет 10), а далее списываются на счета затрат (счета 20, 25, 26 и т. п.). При списании малоценных основных средств с баланса встает вопрос о контроле за сохранностью имущества. Здесь и пригодятся забалансовые счета.

В плане счетов не предусмотрен забалансовый счет для учета списанных с баланса активов. Компания вправе самостоятельно ввести новый забалансовый счет, присвоив ему код (например, счет 015 «Имущество стоимостью до 40 000 рублей»). Информацию о созданных забалансовых счетах следует отразить в учетной политике предприятия.

Пример. Компания приобрела кресло для директора стоимостью 24 780 рублей, в том числе НДС 3 780 рублей. Согласно учетной политике, компания списывает такие активы на забалансовый счет 015. Проводки будут такими:

Дебет 10 Кредит 60 — 21 000 — оприходовано кресло в составе материально-производственных запасов

Дебет 19 Кредит 60 — 3 780 — выделен НДС

Дебет 68 Кредит 19 — 3 780 — НДС взят к вычету

Дебет 44 Кредит 10 — 21 000 — стоимость кресла отнесена на затраты торговой компании

Дебет 015 — 21 000 — кресло учтено за балансом

Когда кресло придет в негодность, его следует списать с забалансового учета проводкой:

Кредит 015 — 21 000

При проведении инвентаризации также следует учитывать данные забалансового учета.

Основные средства по договору аренды или лизинга

Забалансовые счета понадобятся арендаторам и арендодателям. Вести учет арендованных объектов предписывает абз. 7 ПБУ 6/01. В приложениях к бухгалтерской отчетности бухгалтер также обязан раскрывать информацию об арендованных основных средствах ( ПБУ 4/99). Отсутствие забалансового учета при существенной доле таких объектов может привести к штрафам ( КоАП РФ, НК РФ).

Арендаторы берут в аренду различные объекты — от офисных помещений до производственного оборудования. На основании договора аренды или лизинга арендатор (лизингополучатель) должен поставить на учет полученные основные средства. Для этого предусмотрен специальный счет 001 «Арендованные основные средства». Лизингополучатель учитывает полученное имущество у себя за балансом, если договором предусмотрено, что имущество учитывается на балансе лизингодателя.

При поступлении арендованного основного средства делается проводка:

Дебет 001

При выбытии арендованного объекта (возврате его арендодателю) нужно сделать обратную проводку:

Кредит 001

Забалансовый учет подтвердит целесообразность арендных платежей, перечисляемых арендодателю. При достоверном забалансовом учете арендатор сможет обоснованно списать на затраты сумму арендных платежей.

Арендодатели также ведут учет основных средств, если по условиям договора имущество учитывается на балансе арендатора (лизингополучателя). Для учета предназначен счет 011 «Основные средства, сданные в аренду».