Нераспределенная прибыль (непокрытый убыток) в балансе

Содержание:

- Контроль за чистыми активами

- Какой бухгалтерской записью отражается прибыль от продажи продукции

- Балансовая прибыль в отчетности

- Как посчитать финансовый результат деятельности предприятия

- Среднемесячная выручка

- Как влияет убыток на получение кредитов и участие в тендерах

- Показатели для инвесторов

- Нераспределенная прибыль в балансе (нюансы)

- Как закрыть

Контроль за чистыми активами

Стоимость чистых активов на конец финансового года необходимо контролировать начиная со второго финансового года (п. 4 ст. 30 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Если два года подряд стоимость чистых активов окажется меньше уставного капитала, общество не позднее чем через шесть месяцев обязано принять одно из следующих решений:

- об уменьшении уставного капитала общества до размера, не превышающего стоимости его чистых активов;

- о ликвидации общества.

Такие решения относятся к исключительной компетенции общего собрания участников ООО (подп. 2, 11 п. 2 ст. 33).

Решение об уменьшении уставного капитала принимается в ситуации, когда участники не полностью оплатили уставный капитал. Но такая ситуация встречается не слишком часто.

Решение о ликвидации общества должно быть принято единогласно (п. 8 ст. 37 Закона № 14-ФЗ).

Отметим, что с иском о ликвидации может обратиться учредитель (участник) ООО в случае невозможности достижения целей, ради которых оно создано (подп. 5 п. 3 ст. 61 ГК РФ). Суд может удовлетворить такое требование, если иные учредители (участники) ООО уклоняются от участия в нем, делая невозможным принятие решений в связи с отсутствием кворума (п. 29 постановления Пленума Верховного суда РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»).

А вот государственные органы или органы местного самоуправления не наделены правом на ликвидацию ООО в судебном порядке (п. 3 ст. 61 ГК РФ). Поэтому «внешней» угрозы существованию ООО с недостаточной величиной чистых активов (в т. ч. при отрицательном значении этого показателя) не возникает.

Уменьшение стоимости чистых активов, включая их отрицательное значение, не означает, что общество является неплатежеспособным. Многолетняя практика функционирования хозяйственных обществ в России показывает, что предприятие может в течение нескольких лет иметь отрицательные активы и при этом оставаться работающим, платежеспособным и приносящим реальную пользу экономике страны. Следовательно, сама по себе недостаточная величина чистых активов «фатального» значения для бизнеса не имеет.

Обратите внимание

Участники ООО ждут прибыли в расчете на дивиденды. А если таковых не получают, вправе ставить вопрос о переизбрании директора. Это основание для увольнения руководителя должно быть предусмотрено трудовым договором (п. 13 ст. 81, ст. 278 ТК РФ).

В итоге убыточность ООО можно считать его «имиджевым» дефектом, создающим ООО проблемы в отношениях с контрагентами. Например, такое ООО в глазах банка является ненадежным заемщиком, а у покупателей может порождать сомнения в способности исполнять гарантийные обязательства.

Итак, в настоящее время никто, кроме самих участников ООО, не вправе ликвидировать общество на основании недостаточности его чистых активов. Отметим, что в прошлые годы с исками о ликвидации ООО в суд нередко выходили налоговые инспекции. Однако теперь – в связи с изменением законодательства – такая опасность миновала.

Очевидно, увеличение уставного капитала не приведет к превышению величины чистых активов над уставным капиталом. Для преодоления проблемы нужно наращивать другие статьи капитала – «Переоценка основных средств» и «Добавочный капитал (без переоценки)».

Напомним, что годовой отчет ООО должен содержать раздел о состоянии чистых активов, в котором указываются:

- показатели, характеризующие динамику изменения стоимости чистых активов и уставного капитала общества за три последних завершенных финансовых года;

- результаты анализа причин и факторов, которые привели к тому, что стоимость чистых активов общества оказалась меньше его уставного капитала;

- перечень мер по приведению стоимости чистых активов общества в соответствие с размером его уставного капитала (п. 3 ст. 30 Федерального закона «Об обществах с ограниченной ответственностью»).

А если участники игнорируют требования закона о ликвидации? В перспективе такое ООО ждет банкротство. Конкурсное производство завершится ликвидацией несостоятельного должника (ст. 149 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»). Правда, дело о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику – юридическому лицу в совокупности составляют не менее чем 300 000 рублей (п. 2 ст. 6 Закона № 127-ФЗ).

Какой бухгалтерской записью отражается прибыль от продажи продукции

Для учета доходов и формирования себестоимости реализованной продукции работ или услуг используется счет 90 «Продажи». В зависимости от вида деятельности и специфики работы организации проводки для отражения поступления выручки и списания расходов могут отличаться. Но отражение прибыли или убытка от реализации будет одинаковым независимо от того, какую деятельность ведет компания.

Для верного понимания того, как формируется прибыль от продаж, лучше всего проанализировать, какие обороты попадают на 90-й счет:

- Выручка отражается проводкой Дт 62 Кт 90.1. Но в розничной торговле проводка будет выглядеть как Дт 50 Кт 90.1 или Дт 57 Кт 90.1.

- Себестоимость услуг, работ списывается такими проводками, как Дт 90.2 Кт 20 (23, 26, 25 и др.). В оптовой торговле себестоимость товаров будет списана операцией Дт 90.2 Кт 41, а расходы на продажу — Дт 90.2 Кт 44. В рознице дополнительно нужно учесть наценку Дт 90.2 Кт 42. А в производстве себестоимость готовой продукции будет списана записью Дт 90.2 Кт 43.

- НДС при любом виде деятельности будет начислен проводкой Дт 90.3 Кт 68.

- Прибыль от продаж будет отражена в учете записью Дт 90.9 Кт 99.

- Убыток от реализации отразит проводка Дт 99 Кт 90.9.

ВАЖНО! В некоторых бухгалтерских программах номера субсчетов могут отличаться от утвержденного Минфином Плана счетов. Кроме того, организация может изменять, удалять или вводить дополнительные субсчета самостоятельно, если того требует специфика деятельности. Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации

Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода. Наличие остатка будет означать, что формирование проводки по списанию прибыли (убытка) сделано с ошибкой

Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации. Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода. Наличие остатка будет означать, что формирование проводки по списанию прибыли (убытка) сделано с ошибкой.

При реформации баланса необходимо закрыть 90-й счет. Данное мероприятие подразумевает списание сальдо по всем субсчетам к счету 90 на счет 90.9. Это могут быть такие операции, как (при наличии оборотов в течение года):

- Дт 90.1 Кт 90.9 — для списания оборотов по выручке в течение года;

- Дт 90.9 Кт 90.2 — для списания оборотов по себестоимости;

- Дт 90.9 Кт 90.3 (90.4) — для списания оборотов по начисленному НДС или акцизам.

Сальдо по счету 90.9 (как и в целом по счету 90) должно стать нулевым автоматически после проведения вышеуказанных операций. Если этого не произошло, следует искать ошибку в проводках.

Подробнее о реформации баланса читайте в материале «Как и когда проводить реформацию баланса».

Балансовая прибыль в отчетности

Изменение отложенных налоговых обязательств (код строки 2430) – равняется произведению налогооблагаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль на отчетную дату. Изменение отложенных налоговых обязательств равняется также разнице между остатком отложенных налоговых обязательств на 31.12 текущего периода и остатка отложенных налоговых обязательств на 31.12 предыдущего периода по бухгалтерскому балансу.

Изменение величины отложенных налоговых активов (код строки 2450) — равняется произведению вычитаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату. Изменение величины отложенных налоговых активов равняется также разнице между остатком отложенных налоговых активов на 31.12 текущего периода и остатка отложенных налоговых активов на 31.12 предыдущего периода по бухгалтерскому балансу.

Прочее (код строки 2460) – сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета о прибылях и убытках (после статьи текущего налога на прибыль).

Чистая прибыль (убыток) ((код строки 2400) – определяется как:

Прибыль (убыток) до налогообложения (стр. 2300) +- Текущий налог на прибыль (стр. 2410) +- Изменение отложенных налоговых обязательств (стр. 2430) +- Изменение величины отложенных налоговых активов (стр. 2450) +- Прочее (стр. 2460).

Обратите внимание, что данные по строке «Постоянные налоговые обязательства (активы)» (код строки 2421) в расчете чистой прибыли не участвуют!

Пример

По итогам года финансовые показатели организации, отражаемые в Отчете о финансовых результатах, составили (в тыс. рублей):

Прибыль (убыток) до налогообложения (код строки 2300) – 3 700

Текущий налог на прибыль (код строки 2410) – 400

Постоянные налоговые обязательства (активы) (код строки 2421) – 800

Изменение отложенных налоговых обязательств (код строки 2430) – 300

Изменение величины отложенных налоговых активов (код строки 2450) — 200.

Прочее (код строки 2460) – 0.

Чистая прибыль (убыток) ((код строки 2400) составит 3 700 – 400 – 300 + 200 = 3 200 тыс. рублей.

Определение в нормативных актах

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказ Минфина РФ от 29.07.1998 N 34н).

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения (п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказ Минфина РФ от 29.07.1998 N 34н).

Чистая прибыль (убыток) — чистая нераспределенная прибыль (убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей (п. 1 Правил проведения арбитражным управляющим финансового анализа, утв. Постановлением Правительства РФ от 25.06.2003 N 367).

Как посчитать финансовый результат деятельности предприятия

Вот несколько простых правил:

- финансовый результат деятельности предприятия – это разница между доходами и расходами. Если она положительна, то итог называется прибылью. Если отрицательна – убытком. Выходит, отождествлять прибыль с доходами, а убыток с расходами неверно. Это принципиально отличающиеся показатели;

- финансовый результат бывает разный. Все определяется тем, какие именно доходы и расходы вы берете в расчет. Например, если вообще все, то получите чистую прибыль (убыток). Если только по основным видам деятельности, то прибыль (убыток) от продаж. Иначе она именуется операционным результатом деятельности;

- предыдущие два правила не совсем подходят для расчета нераспределенной прибыли или непокрытого убытка из баланса. Там это уже не просто доходы за вычетом расходов. Это сумма чистой прибыли (убытка), которую предприятие накопило за весь период функционирования с учетом корректировки на некоторые операции. Например, на уменьшение по причине выплаты дивидендов;

- в большинстве случаев неверно отождествлять доходы и расходы с денежными притоками и оттоками. Значит, нельзя рассматривать финансовый результат как остаток денег на счетах и в кассе. Такое равенство иногда возможно лишь у организаций, которые пользуются кассовым методом признания доходов и расходов. О том, кому разрешается его использовать, написано в п. 4 и 5 ст. 6 Закона «О бухгалтерском учете».

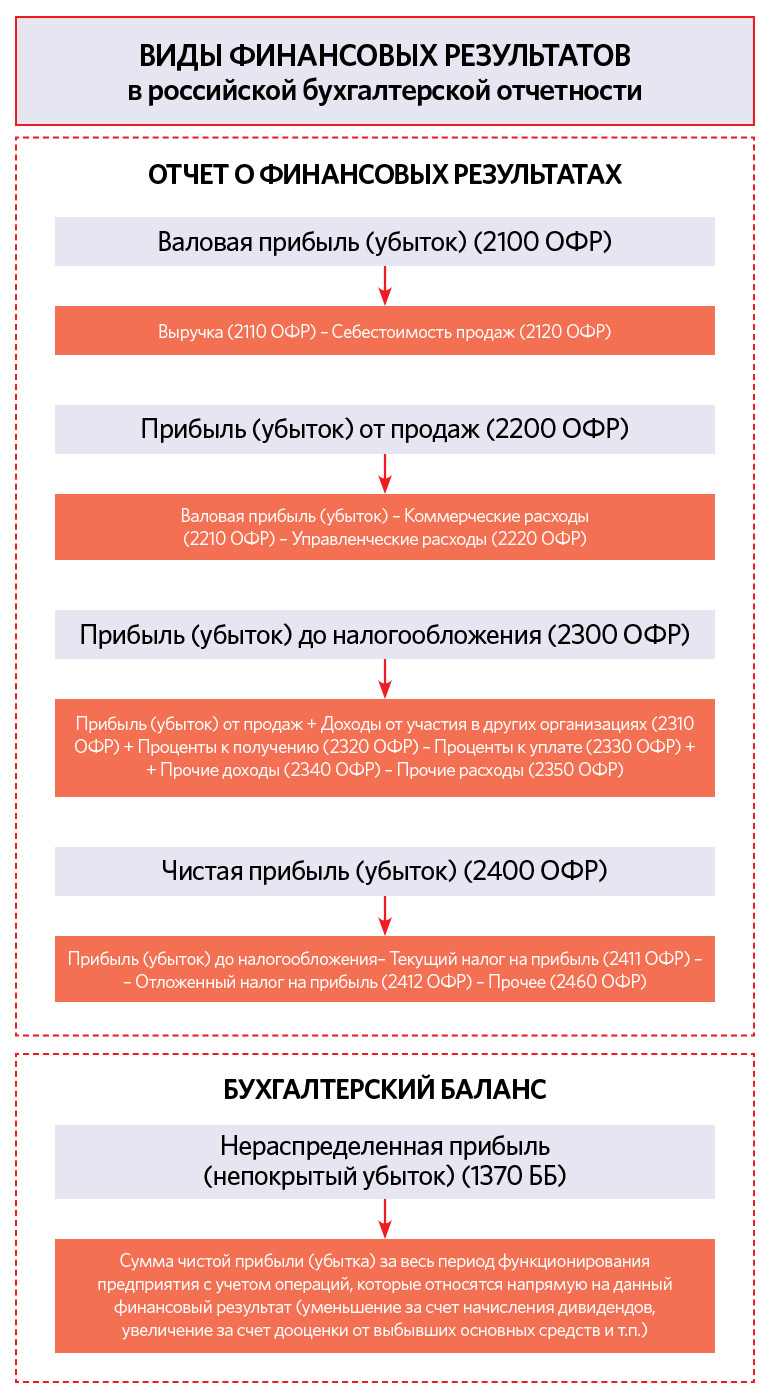

На схеме мы показали, как называются виды финансового результата в российской отчетности и как они рассчитываются.

Примечание:

ОФР – отчет о финансовых результатах;ББ – бухгалтерский баланс;цифры в скобках – номера строк бухгалтерской отчетности

Рисунок. Виды финансовых результатов в российской отчетности

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам.

Среднемесячная выручка

Среднемесячная выручка ( К1) рассчитывается как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде.

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку от реализации за отчетный период ( по оплате), НДС, акцизы и другие обязательные платежи.

Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку организации от реализации за отчетный период ( по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации, который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

Эффективность внеоборотного капитала — фондоотдача ( К20) определяется как отношение среднемесячной выручки к стоимости внеоборотного капитала. Показатель характеризует эффективность использования основных средств, определяя, насколько соответствует общий объем имеющихся основных средств ( машин и оборудования, зданий, сооружений, транспортных средств, ресурсов, вкладываемых в усовершенствование собственности) масштабу бизнеса.

Среднемесячная выработка на одного работника ( К19) вычисляется как частное от деления среднемесячной выручки на среднесписочную численность работников.

Коэффициент обеспеченности оборотными средствами ( К14) вычисляется путем деления оборотных активов предприятия на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах, а также их оборачиваемость. Показатель оценивает скорость обращения средств, вложенных в оборотные активы. Он дополняется коэффициентами оборотных средств в производстве и в расчетах, значения которых характеризуют структуру оборотных активов предприятия.

Коэффициент обеспеченности оборотными средствами ( К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость.

Степень платежеспособности общая и распределение показателя по виду задолженности представляют собой значения обязательств, отнесенные к среднемесячной выручке, и являются показателями оборачиваемости по соответствующей группе обязательств. Кроме того, эти показатели определяют, в какие средние сроки предприятие может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

Степень платежеспособности общая и распределение показателя по виду задолженности представляют собой значения обязательств, отнесенные к среднемесячной выручке организации, и являются показателями оборачиваемости по соответствующей группе обязательств организации. Кроме того, эти показатели определяют, в какие средние сроки организация может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

Коэффициент оборотных средств в производстве ( К15) вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке.

Степень платежеспособности общая ( К4) определяется как частное от деления суммы заемных средств ( обязательств) организации на среднемесячную выручку. Показатель характеризует общую ситуацию с платежеспособностью предприятия, объемами его заемных средств и сроками возможного погашения задолженности кредиторами.

Степень платежеспособности по текущим обязательствам ( К9) определяется как отношение текущих заемных средств ( краткосрочных обязательств) организации к среднемесячной выручке.

Как влияет убыток на получение кредитов и участие в тендерах

Убыток в бухгалтерской и налоговой отчетности негативно скажется на фирме, которая собирается брать кредит или участвовать в тендерах.

Банки при выдаче кредита рассматривают рентабельность предприятия, активы и платежеспособность. При убыточной деятельности скорее всего решение для такой фирмы будет отрицательным и кредит не дадут.

Что касается участия в тендерах, законодательно нет запрета для участия компаний, у которых в прошлом периоде был убыток. Однако заказчик может озвучить требование предоставления таких документов как справка об отсутствии задолженности, финансовая отчетность и больше шансов для выигрыша в тендере у безубыточной компании.

Показатели для инвесторов

Анализируя финсостояние компании, инвесторы обращают внимание на использование нераспределенной прибыли. Если НП накапливается и не пускается в оборот, такое положение дел вроде бы должно инвесторов устраивать, т

к. они могут рассчитывать на существенные дивиденды.

Однако без инвестиций в деятельность компания перестает расти, и ее доходы не только не увеличиваются, но и могут сократиться (из-за падения конкурентоспособности, большого износа оборудования и по другим, связанным с отсутствием инвестиций причинам). Так что накапливающая прибыль, но не инвестирующая в свою деятельность компания не может быть привлекательной.

В то же время не получающая прибыль и не выплачивающая дивиденды компания вообще не может заинтересовать инвесторов.

Идеальным вариантом для инвесторов является компания, которая инвестирует оставшиеся после выплаты дивидендов средства в свое развитие. Хотя владельцы могут принять решение о невыплате дивидендов и направлении всего объема НП в оборот.

Нераспределенная прибыль в балансе (нюансы)

Нераспределенная прибыль (или убыток, который не был покрыт) по итогам отчетного периода отображается в строке 1370 баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль и непокрытый убыток — что это?

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Нераспределенная прибыль: формула вычисления

Показатели для инвесторов

Итоги

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО – образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2018 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2018 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2018 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2018 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

Как закрыть

Если организация функционирует на УСН, реформация баланса происходит так же, как и у других предприятий – в конце отчетного года. Однако имеются особенности при закрытии. В начале процесса закрываются субсчета счета 90. После этого фирма может приступить к обнулению сч. 90, 91 и 99.

В письменном виде это отображается следующим образом:

- Д 90, 91 Кт 99 либо Д 99 Кт 90, 91 – это означает, что произошло закрытие счетов доходов.

- Д 99 Кт 84 либо Д 84 Кт 99 – учтена списанная чистая прибыль или понесенный убыток.

В конце отчетного года

Ежемесячно бухгалтером формируются проводки, необходимые для списания итогов от деятельности компании. Это делается так:

- Д 90.9 Кт 99 либо Д 99 Кт 90.9 – формируются данные о доходах или убытках от основной деятельности организации.

- Д 99 Кт 84 – отображается списание чистой прибыли (ЧП), если в проводке 84 формируется по дебету, то это означает списание имеющихся у предприятия убытков.

В конце года проводится реформация баланса. В ходе него происходит обнуление соответствующих счетов. Проводки составляются в зависимости от целевого предназначения:

- Д 84 Кт 75 – содержит информацию о начислении денежных средств для расчетов по сформированным по итогам года дивидендным выплатам.

- Д 84 Кт 80 – отчисления на увеличение объема УК.

- Д 84 Кт 82 – составление базы резервного капитала.

- Д 84.3 Кт 84.2 – использование части от НРП с целью покрытия убытка накопившегося за отчетный год.