Чистая прибыль

Содержание:

- Как считать доходность в процентах годовых?

- Как отображается нераспределенная прибыль прошлых лет

- Что такое прибыль и чем она отличается от дохода и выручки

- Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

- Нераспределенная прибыль и непокрытый убыток — что это?

- Балансовая прибыль в отчетности

- Формула расчета чистой прибыли по балансу

- Что такое валовая прибыль и в чем ее отличие от чистой прибыли

- Нераспределенная прибыль — это актив или пассив?

- Роль прочих доходов и расходов в формировании чистой прибыли

- Влияние деятельности организации на рентабельность

- Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

- Пример расчета чистой прибыли

- Как рассчитывается чистая прибыль

Как считать доходность в процентах годовых?

В формуле расчета простой доходности не учитывается такой важный параметр, как время. 25% можно получить за месяц, а можно и за 5 лет. Как тогда корректно сравнить доходность активов, время владения которыми различается? Для этого считают доходность в процентах годовых. Доходность в процентах годовых рассчитывается для того, чтобы сравнить друг с другом эффективность активов, время владения которыми отличается. Доходность в процентах годовых — это доходность, приведенная к единому знаменателю — доходности за год.

К примеру банковский вклад дает 11% в год, а какие-то акции принесли 15% за 1,5 года владения ими, что было выгоднее? На первый взгляд акции, они ведь принесли доходность больше. Но инвестор владел ими больше на полгода, поэтому их доходность как бы растянута во времени по сравнению с депозитом. Поэтому, чтобы корректно сравнить депозит и акции, доходность акций нужно пересчитать в процентах годовых.

Для этого в формулу добавляется коэффициент 365/T, где Т — количество дней владения активом.

Пример расчета доходности: Мы купили акцию за 100 рублей, продали через 1,5 года за 115 рублей. 1,5 года это 1,5*365=547 дней.

(115-100)/100 ∗ 365/547 ∗ 100% = 10%. В этом случае депозит оказался немного выгоднее акций.

Как форекс, управляющие компании, брокеры и банки манипулируют годовой доходностью.

В любой рекламе доходности обращайте внимание на сноски, уточняйте какую доходность указывают в рекламе и за какой период. К примеру, в рекламе звучит доходность 48% годовых

Но она может быть получена всего лишь за один месяц. То есть компания за месяц заработала 4% и теперь с гордостью рекламирует продукт, дающий 4*12=48% годовых. Даже вы, заработав за день на бирже 1%, можете хвастаться, что заработали 365% годовых) Только доходность эта виртуальная.

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль прошлых лет аккумулируется на бухсчете 84. Сальдовый остаток по кредиту этого счета переносится в балансовую строку 1370.

Обычно в течение года движения по дебету счета быть не должно, поскольку распределение прибыли традиционно происходит по итогам года после ежегодного собрания собственников компании. Но есть и особый случай, когда дебет 84 нужно задействовать и в течение года. Чтобы удостовериться, что вы не пропустили эту самую проводку, получите бесплатный доступ к КонсультантПлюс и переходите в Типовую ситуацию.

О том, как для отражения в балансе (окончательном и промежуточном) формируются данные по нераспределенной прибыли, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Что такое прибыль и чем она отличается от дохода и выручки

Объективно оценить финансовое состояние любого предприятия можно с помощью расчета экономических показателей, к числу которых относится прибыль. Ее размер позволяет делать выводы об эффективности текущей деятельности компании и перспективах. Человек, который хорошо разбирается в бизнесе, в первую очередь судит о финансовом и хозяйственном состоянии организации именно по тому, насколько она прибыльна.

Согласно определению, которое дает классическая экономическая теория, прибыль – это разница между двумя показателями: размером средств, потраченных предприятием на реализацию изготовленной продукции, и производственными расходами. Термин начал использоваться еще пару веков назад, в те времена, когда у любого предприятия было всего лишь две задачи: изготовить товары и продать их.

На сегодняшний день экономическая деятельность компаний более разнообразна. Помимо основного направления (продажа продукции), у современного бизнеса есть и косвенные источники доходов (сдача недвижимости в аренду, валютные операции и пр.), а также сложная структура расходов (логистика, маркетинг, реклама, получение патента и т. д.).

В зависимости от того, какой объем издержек учитывается при расчете, прибыль может быть двух видов:

- бухгалтерская – для расчета берется размер внешних издержек, то есть расходов на производство и реализацию товаров, в том числе на выплату зарплаты, налогов, арендной платы и пр.

- экономическая (чистая) – в формуле учитываются явные и неявные издержки (недополученные в обмен на явные). То есть для расчета данного показателя нужно бухгалтерскую прибыль уменьшить на размер неявных издержек.

Выручка – это денежные средства, которые компания (или предприниматель) получает от реализации своих товаров или услуг. Проще говоря, это те деньги, которые удалось заработать на продаже продукции.

Наглядный пример расчета размера выручки: бизнесмен продал 100 шт. своего товара, каждый стоимостью 100 рублей. Выручка составила: 100 × 100 = 10 тыс. руб.

Существуют две разновидности выручки:

- валовая – это суммарное денежное поступление от продажи товаров (оказания услуг, выполнения работ);

- чистая – размер денежных средств, которые остаются после налогообложения (в том числе НДС), кредитных платежей, штрафов и пр.

Доход – это разница между выручкой и себестоимостью (ценой закупки) произведенной и реализованной продукции. В себестоимость включаются налоговые платежи, отчисления в бюджетные фонды (например, на социальное страхование), а также материальные затраты, то есть средства, направленные на приобретение сырья и материалов, топлива, инвентаря, упаковки, на вспомогательные хозяйственные нужды и пр.

Прибыль – это разница между совокупными доходами (проданные товары и иные поступления) и расходами (производство, сбыт и т. д.).

Приведем упрощенный наглядный пример формулы расчета прибыли предприятия: доход от реализованной продукции составил 100 000 руб. Из этой суммы 20 000 – это оклад продавца, а 13 % после вычета зарплаты – налог. Итоговая сумма: 100 000 − 20 000 − (100 000 − 20 000) × 13 % = 69 600 рублей.

Главная цель любого коммерческого предприятия или предпринимателя заключается в том, чтобы деятельность была максимально прибыльной, поскольку именно этот показатель дает понять, насколько успешно развивается бизнес.

Прибыль включает в себя следующие элементы:

- Поступления от продажи товаров (оказания услуг, выполнения работ).

- Средства, которые организация получает от своей вспомогательной (неосновной) деятельности. К этой категории можно отнести проценты по вкладам, сдачу в аренду помещений и т. д.

- Разница между суммой, полученной от реализации продукции, и ее себестоимостью.

Для чего нужно знать, какова прибыль предприятия:

- Показатель демонстрирует результат хозяйственной деятельности.

- Если разница между доходами и расходами положительная, то полученные средства могут стать инвестициями, необходимыми для расширения бизнеса.

- Индекс является основой для расчета налогооблагаемой базы.

Вас также может заинтересовать: Виды прибыли компании: какие бывают и как рассчитать

Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

В своем исследовании я проанализировал взаимосвязь между размером чистой прибыли для предприятия ОАО «Роснефть» и кредитного рейтинга международного агентства Standard&Poor’s

Наблюдается тесная взаимосвязь и корреляция, показанная на рисунке ниже – это доказывает важность такого показателя как чистая прибыль как критерий инвестиционной привлекательности не только на национальном пространстве, но и на международной арене

Резюме

Чистая прибыль является важнейшим показателем результативности и эффективности деятельности предприятия. Чистую прибыль отражает инвестиционную привлекательность для инвесторов, платежеспособность для кредиторов, устойчивое развитие для поставщиков и партнеров, эффективность/результативность деятельности для акционеров и собственников. Для анализа чистой прибыли используют два метода: факторный и статистический. На основе факторного метода анализа оценивается абсолютное и относительное влияние различных показателей на формирование чистой прибыли. Статистический метод базируется на прогнозировании временных рядов изменения чистой прибыли. Проведенное исследование тесноты связи кредитного рейтинга международного рейтингового агентства Standard&Poor’s доказывает значимость показателя чистой прибыли в оценке предприятия на международной финансовой арене.

к.э.н. Жданов Иван Юрьевич

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 20ХХ году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 20ХХ года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

На что может быть направлена нераспределенная прибыль прошлых лет? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 20ХХ году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 20ХХ года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Непокрытый убыток появляется при получении компанией фактического убытка и отсутствии резервов финансирования. Вписанное в пассиве баланса значение в круглых скобках уменьшит итог по разделу 3 баланса.

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

- найденные в текущем году ошибки, допущенные в прошлые годы, которые повлияли на финрезультат (подп. 1 п. 9 ПБУ 22/2010, утвержденного приказом Минфина России от 28.06.2010 № 63н).

ПБУ 1/2008 «Учетная политика организации» (нюансы)».

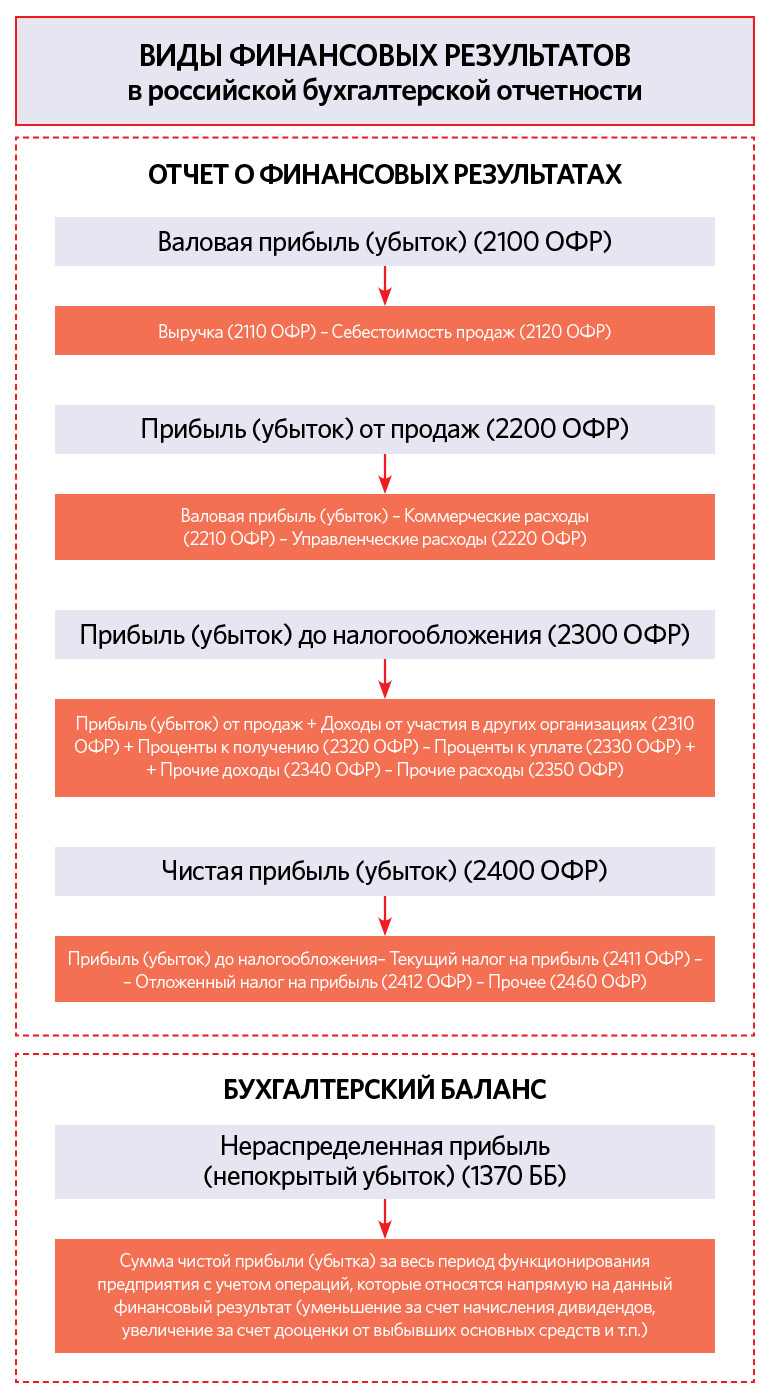

Балансовая прибыль в отчетности

Изменение отложенных налоговых обязательств (код строки 2430) – равняется произведению налогооблагаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль на отчетную дату. Изменение отложенных налоговых обязательств равняется также разнице между остатком отложенных налоговых обязательств на 31.12 текущего периода и остатка отложенных налоговых обязательств на 31.12 предыдущего периода по бухгалтерскому балансу.

Изменение величины отложенных налоговых активов (код строки 2450) — равняется произведению вычитаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату. Изменение величины отложенных налоговых активов равняется также разнице между остатком отложенных налоговых активов на 31.12 текущего периода и остатка отложенных налоговых активов на 31.12 предыдущего периода по бухгалтерскому балансу.

Прочее (код строки 2460) – сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета о прибылях и убытках (после статьи текущего налога на прибыль).

Чистая прибыль (убыток) ((код строки 2400) – определяется как:

Прибыль (убыток) до налогообложения (стр. 2300) +- Текущий налог на прибыль (стр. 2410) +- Изменение отложенных налоговых обязательств (стр. 2430) +- Изменение величины отложенных налоговых активов (стр. 2450) +- Прочее (стр. 2460).

Обратите внимание, что данные по строке «Постоянные налоговые обязательства (активы)» (код строки 2421) в расчете чистой прибыли не участвуют!

Пример

По итогам года финансовые показатели организации, отражаемые в Отчете о финансовых результатах, составили (в тыс. рублей):

Прибыль (убыток) до налогообложения (код строки 2300) – 3 700

Текущий налог на прибыль (код строки 2410) – 400

Постоянные налоговые обязательства (активы) (код строки 2421) – 800

Изменение отложенных налоговых обязательств (код строки 2430) – 300

Изменение величины отложенных налоговых активов (код строки 2450) — 200.

Прочее (код строки 2460) – 0.

Чистая прибыль (убыток) ((код строки 2400) составит 3 700 – 400 – 300 + 200 = 3 200 тыс. рублей.

Определение в нормативных актах

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказ Минфина РФ от 29.07.1998 N 34н).

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения (п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказ Минфина РФ от 29.07.1998 N 34н).

Чистая прибыль (убыток) — чистая нераспределенная прибыль (убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей (п. 1 Правил проведения арбитражным управляющим финансового анализа, утв. Постановлением Правительства РФ от 25.06.2003 N 367).

Формула расчета чистой прибыли по балансу

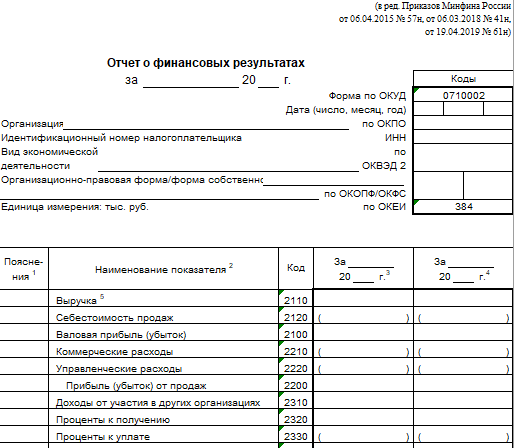

В стандартной форме бухгалтерского баланса, утвержденной приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н, показатель чистой прибыли отсутствует. Но в разделе III «Капитал и резервы» баланса по строке 1370 отражается нераспределенная прибыль (непокрытый убыток), частью которой и является чистая прибыль (убыток) текущего периода.

Скачать бланк бухбаланса и узнать о составе его строк вы можете из статьи «Заполнение формы 1 бухгалтерского баланса (образец)»

Имея данные из строки 1370 баланса, чистую прибыль можно рассчитать по формуле:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года),

где НП — нераспределенная прибыль.

Эта формула справедлива в случае, когда фирма не выплачивала дивиденды. Если дивиденды (Д) выплачивались, чистая прибыль рассчитывается следующим образом:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года) + Д.

Без расчета чистой прибыли по данным из баланса можно обойтись, изучив другой важный бухгалтерский отчет — о финансовых результатах. В нем чистая прибыль находит отражение в строке 2400 «Чистая прибыль (убыток)». Этот показатель и используют финансисты и бухгалтеры в своих дальнейших расчетах, отчетах и анализах. Формула же расчета чистой прибыли может потребоваться только в тех случаях, когда нет доступа к иным формам бухгалтерской и финансовой отчетности, кроме баланса.

Несмотря на то что расчет чистой прибыли производится в отчете о финансовых результатах, большинство активов и пассивов, отраженных в балансе, оказывают свое влияние на величину этого показателя. Расскажем об этом в следующих разделах.

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

- покупная стоимость реализуемого товара.

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье «Как рассчитать валовую прибыль (формула расчета)?».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенную прибыль обязательно нужно отразить в балансе. Как правильно это сделать, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель по налогам. Это бесплатно.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Влияние деятельности организации на рентабельность

Сфера деятельности организаций, предприятий, сколько в реальности они зарабатывают денег – неразрывно связанные между собой понятия.

Естественно, что, открывая свое дело или принимая руководство крупной компанией, основной целью является добиться рентабельности и получения денег. Изыскивая возможности получить материальную выгоду, для реализации потребностей:

- создают новые производства;

- проводят различные исследования, чтобы найти новые пути развития;

- изучают потребительские запросы;

- ищут новые пути наращивания объемов;

- находят новые места применения трудовых ресурсов;

- по итогам проведенных анализов пытаются найти эффективные способы наращивание показателей всех видов дохода.

Изучив спрос на рынке сбыта, только выпуская качественную продукцию, можно добиться положительного результата.

Качество товара непосредственно связано:

- с технологией его производства;

- износом оборудования;

- внедрением новаторских идей для совершенствования рабочих процессов;

- производительностью труда рабочих, которая во многом зависит от материальной стимуляции, размеров заработка, микроклимата отношений между самими трудящимися, от отношения руководства к подчиненным.

Один из важных показателей удачно выбранной модели управления экономикой предприятия – доход от продажи продукции за счет объема сбыта без увеличения цен.

Можно ждать добросовестного отношения к выполнению своих должностных и профессиональных обязанностей, если трудовой коллектив имеет личную заинтересованность не только в росте количества выпускаемой продукции, но и увеличении объема ее реализации.

Рассчитав, сколько реально приходится на ЧП, оценивают экономическую эффективность деятельности любого предприятия или предпринимателя.

Только подсчитав доходы, полученные по факту, можно сделать выводы о правильно выбранном направлении бизнеса, использования в полной мере ресурсов.

Затраты, понесенные на производство, в совокупности с потерями на уплату пеней, неустоек, прочих штрафных санкций, могут принести убыток, сведя показатели заработанных средств к нулю или отрицательным значениям.

Имея представление о том, что такое чистая прибыль, как ее рассчитать, собственнику не составит труда своевременно принять меры, чтобы:

- не обанкротиться;

- добиться повышения показателей дохода, что в свою очередь может способствовать привлечению новых инвесторов;

- укрепить авторитет компании на рынке сбыта.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Подробнее о критериях для малых предприятий см

в этой статье

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Пример расчета чистой прибыли

Конечно, расчет рассматриваемого показателя сделать несколько сложнее, чем выписать счет на оплату или товарную накладную, однако при наличии формулы, исходных данных и калькулятора процесс не займет и пары минут. Рассмотрим практический пример, цель которого – посчитать чистую прибыль компании.

Предположим, что ООО «Аленький цветочек» необходимо найти чистую прибыль за два отчетных периода. Исходные данные представлены в таблице:

| Наименование показателя | Сумма, рублей | |

| 1 квартал 2018 год | 2 квартал 2018 год | |

| Выручка | 298 000 | 355 000 |

| Себестоимость | 99 000 | 113 000 |

| Управленческие расходы | 49 000 | 57 000 |

| Коммерческие расходы | 38 000 | 41 000 |

| Прочие доходы | 6 000 | 8 000 |

| Прочие расходы | 11 000 | 15 000 |

| Налог на прибыль | 21 400 | 27 400 |

- Чистая прибыль (1 квартал) = 298 000 – 99 000 – 49 000 – 38 000 + 6 000 – 11 000 – 21 400 = 85 600 рублей.

- Чистая прибыль (2 квартал) = 355 000 – 113 000 – 57 000 – 41 000 + 8 000 – 15 000 – 27 400 = 109 600 рублей.

Совет: для производственных компаний объем чистой прибыли в большей степени определяется величиной себестоимости, а ее расчет сопряжен с рядом трудностей – важно не запутаться с налогом на добавленную стоимость. Вычесть НДС из суммы не составит труда, если держать в голове простые формулы

Также нужно следить, чтобы вся документация была в порядке, так как в противном случае не избежать проблем при составлении баланса и другой бухгалтерской отчетности. Бывают ситуации, когда контрагенты забывают прикладывать к поставляемой продукции необходимые бумаги, тогда разумно будет направить в адрес невнимательных партнеров письмо-просьбу о повторной отправке товарных накладных.

Как рассчитывается чистая прибыль

Для расчета чистой прибыли используется очень много способов. По какому способу не считать чистую прибыль результат получиться одинаковым для всех способов расчета. Но на практике используется упрощенная формула, то есть идет построчное заполнение отчета о финансовых результатах итоговой строкой которого считается чистая прибыль.

Упрощенная формула расчета чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

Данные для расчета прибыли по упрощенной формуле можно взять из отчета о финансовых результатах предприятия за необходимый период.

Как это выглядит в отчете, а так что в какой строке заполнять рассмотрим на примере в виде таблицы. Например, предприятие «Подсолнух» отразило в своей отчетности следующие данные:

| Показатель | Строка | 2016 год (тыс. рублей) |

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие расходы | 2210 | 15 |

| Управленческие расходы | 2220 | 20 |

| Прочие доходы | 2340 | 2 |

| Прочие расходы | 2350 | 1.5 |

| Налог на прибыль | 2410 | 11.1 |

| Чистая прибыль | 2400 | 61.9 |

В данном случае чистая прибыль считается так:

150 + 2 — 60 — 15 — 20 — 1,5 — 11,1 = 44,4 тыс. руб.

Формула расчета чистой прибыли в развернутом виде:

ЧП= ФП + ВП + ОП — Н,

где ЧП — чистая прибыль;

ФП — финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

Н — сумма налогов.

Формула для расчета чистой прибыли в свернутом виде:

ЧП = П – Н, где

П – прибыль;

Н- сумма налога.

В данном способе расчета принято считать под прибылью разницу между общими доходами и общими расходами на предприятии за определенный период.

Показатели, которые влияют на формирования чистой прибыли

Чистая прибыль зависит он множество показателей, а судя по формуле расчета мы видим, что такими показателя являются:

- Выручка предприятия – это сумма денежных средств полученных от покупателя за продажу продукции за определенный период. К выручке так же относятся доходы, поступившие от других операций, которые не относятся к основному виду деятельности:

- полученные проценты от предоставляемого займа;

- доход от участия в деятельности других организаций;

- полученный доход от продажи имущества и оборудования;

- арендная плата и другие поступления.

- Затраты предприятия, которые связаны с его деятельностью. В финансовом учете их принято называть:

- Издержки, связанные с производством продукции и с дальнейшей ее реализацией, тем самым они формируют себестоимость;

- Издержки, связаны с транспортировкой товара и в процессе продажи, они формируют коммерческие расходы;

- Расходы не связанные не с основным производством или принято называть прочие расходы.

К основным затратам на предприятии относятся такие расходы как:

- Оплата труда работникам предприятия;

- Обязательные социальные отчисления на фонд оплаты труда;

- Отчисления на амортизацию;

- Оплата коммунальных услуг;

- Материальные и другие затраты.

К прочим расходам относятся как внереализационные, так и операционные расходы, которые не связаны с производством, но оплачиваются за счет предприятия. К данной статье расходов относятся:

- Оплата процентов по полученным кредитам;

- Списание остаточной стоимости не реализованного оборудования;

- Оплата обучения сотрудникам предприятия;

- Расходы на маркетинг;

- Расходы, которые были связаны с форс-мажорными обстоятельствами.

- Величина налоговых отчислений. Так как законодательством Российской Федерации предусмотрено несколько режимов налогообложения, для которых и разнятся виды и размер налогов. Предприятие может платить такие налоги как: налог на доходы, налог на прибыль, ЕНВД или даже совмещать несколько бюджетных платежей в зависимости от видов деятельности.

Так же величина налоговых платежей может варьироваться в зависимости от того есть ли у налогоплательщика налоговые льготы.