Что является ликвидными активами компании

Содержание:

- Классификация активов по степени ликвидности: А1, А2, А3, А4 и их отличительные черты

- Краткосрочные финансовые вложения в балансе: правила, учет, бухгалтерия

- Документация

- Расшифровка отдельных показателей пассива бухгалтерского баланса

- Учёт личного бюджета

- Анализ ликвидности баланса

- Расчет наиболее ликвидных активов (А1) по бухгалтерской отчетности Казахстана

- Расчет быстрореализуемых активов (А2) по бухгалтерской отчетности Казахстана

- Медленнореализуемые активы (А3)

- Расчет медленнореализуемых активов (А3) по бухгалтерской отчетности Казахстана

- Расчет труднореализуемых активов (А4) по бухгалтерской отчетности Казахстана

- Расчет наиболее срочных пассивов (П1) по бухгалтерской отчетности Казахстана

- Расчет краткосрочных обязательств (П2) по бухгалтерской отчетности Казахстана

- Постоянные пассивы (П4)

- Разность медленнореализуемых активов (А3) и долгосрочных обязательств (П3

- Виды

- Как рассчитать

- Долгосрочные активы и бухгалтерский баланс

- Для чего он нужен и что обозначает

Классификация активов по степени ликвидности: А1, А2, А3, А4 и их отличительные черты

Активы подлежат классификации по степени ликвидности. Что характерно, именно по этому принципу, в порядке возрастания ликвидности, они систематизированы и представлены в обновленной форме бух. баланса. Ранжирование активов по группам, а также их распределение по строкам бух. баланса показано далее в таблице.

| Классификация активов по степени ликвидности | ||

| Группа | Отличительные признаки | Как рассчитать показатель по бух. балансу |

| А1 (наиболее ликвидные) | Наибольшая скорость реализации | Стр. 1250 + 1240 |

| А2 (быстро ликвидные) | Достаточно большая скорость реализации | Равнозначен стр. 1230 |

| А3 (медленно ликвидные) | Медленная реализация, занимающая длительное время | Стр. 1210 + 1220 + 1260 + 12605 |

| А4 (трудно реализуемые либо трудно ликвидные) | Реализуются сложнее всего, с трудностями | Равнозначен стр. 1100 |

Таким образом, труднее всего обратить в деньги именно активы из группы А4. К ним обычно относят внеоборотные активы, дебитор. задолженность со сроком загашения через год после отчетной даты (НА, ОС, долговременные финансовые вложения, незавершенное строительство).

Трудно ликвидные активы А4 в бух. балансе: строки, примеры, формула для калькуляции

Трудно ликвидные активы отображены в бух. балансе по Разделу I («Внеоборотные активы»). К ним относят: НМА, итоги исследований, НПА, МПА, ОС, инвестиции в мат. ценности, отложенные налог. активы, финансовые вложения, прочее. Их построчное распределение представлено в следующей таблице.

|

НМА |

Итоги исследований, разработок |

НПА |

МПА |

ОС |

Доходные вложения в МЦ | Финанс. вложения | Отложен. налогов. активы |

Прочие

ВА |

| Стр. 1110 | Стр. 1120 | Стр. 1130 | Стр. 1140 | Стр. 1150 | Стр. 1160 | Стр. 1170 | Стр. 1180 | Стр. 1190 |

Использованы сокращения: НМА – нематериальные активы, ОС – основные средства, НПА – нематериальные поисковые активы, МПА, соответственно, – материальные производственные активы, МЦ – материальные ценности, ВА – внеоборотные активы.

К НМА можно отнести, к примеру, произведения литературы и науки, предметы искусства и другие объекты интеллектуальной собственности. К НПА – право на проведение поиска и разведки месторождений полезных ископаемых, а также их оценке. МПА – это ОС, которые используются при поиске полезных ископаемых (транспортные средства, специальное оборудование, иное). В качестве ОС можно назвать здания, теплосети, внутрихозяйственный дороги, хоз. инвентарь.

Доходными вложениями признаются ОС, которые передаются сторонним юрлицам напрокат, в аренду, т. е. с целью получения материальной выгоды. К финансовым вложениям можно причислить депозиты, ценные бумаги. Соответственно, отложенные налоговые активы – это определенная отсроченная часть налога на прибыль, понижающая размер этого же налога к уплате в следующих периодах. Под «прочими ВА» (стр. 1190) подразумевают те активы, которые не вошли по тем либо иным причинам в выше названые категории. Например, к ним можно отнести стоимость молодых многолетних культур, которые на текущий момент не подлежат эксплуатации.

Чтобы рассчитать значение А4 по бух. балансу, требуется суммировать показатели всех строк по ВА, к примеру:

Итоговая сумма по Разделу I отображается в строке 1100. Это суммарная величина ВА, которые имеются у предприятия. По сути, между А4 и стр. 1100 можно поставить знак равенства. Именно эта сумма используется далее при анализе ликвидности бух. баланса.

Краткосрочные финансовые вложения в балансе: правила, учет, бухгалтерия

К категории краткосрочных относятся вложения на срок не более года. Подразумевается, что по его истечении понесенные затраты превращаются в дебиторку. В этом качестве учитывается покупка ценных бумаг, выдача займов под проценты со сроком погашения до 12 месяцев, депозиты и иные возвратные вложения, приносящие прибыль.

Суть краткосрочных финансовых вложений

Инвестировать средства можно только при наличии свободной денежной массы. Это возможно при получении незапланированной прибыли или ее сезонном характере. Получение повышенного дохода дает возможность разместить «излишек» под проценты при условии возврата в течение года. Обязательным наличие записей по счетам и строке баланса, предназначенным для краткосрочных вложений, не является.

Краткосрочные вложения в балансе

Краткосрочные финансовые вложения входят в состав актива баланса и отражаются по строке 1240 по состоянию на 31 декабря. Отражаемую в ней сумму составляет сальдо по следующим счетам, уменьшенное на остаток по кредиту 59-счета:

- 58 – для краткосрочных вложения по субсчету второго порядка;

- 55 – для краткосрочных депозитов;

- 73 – внутренние займы сотрудникам со сроком погашения в течение года.

По строке 1240 отражаются только вложения, предполагающие получение прибыли. Если займ выдан без процентов (деньги в долг), он теряет статус финансового вложения и по 58-му счету и 1240-й строке баланса отражаться не может. На счете 59 собирается резерв финансовых вложений, необходимый для компенсации их обесценивания.

Помимо строки 1240 в балансе заполняется пояснительный раздел 3 (подразделы 3.1 и 3.2). Они показывают наличие, движение и использование вложений.

Финансовые вложения в бухучете

Счет № 58 является общим для долго- и краткосрочных вложений. Приказом Минфина октября 2000 г. официальные субсчета для него упразднены, но регламентировано жесткое разделение учета вложений по сроку. Компании вправе самостоятельно открывать и вести их с учетом сроков вложений. Для этого вводятся субсчета второго порядка. Например, 58.1 – для акций, 58.2 – для долговых обязательств.

На учет краткосрочные вложения принимаются по себестоимости, то есть по сумме приобретения актива. Доход от них появляется в бухгалтерской отчете по мере перечисления процентов или по окончании срока вложения, то есть, по итогам года.

Увеличение и уменьшение краткосрочных вложений

Рост объема краткосрочных вложений говорит о наличии свободных средств, доступных для инвестиций на небольшой срок. Такие вложения менее рискованны, чем долгосрочные, быстро возвращаются и позволяют быстро компенсировать возможные убытки.

Примеры проводок:

- Выдача займов сторонним организациям – Дт 58 – Кт 50;

- Открытие депозита – Дт 58 – Кт 51;

- Покупка ценных бумаг – Дт 58 – Кт 76.

Уменьшение краткосрочных вложений говорит о:

- снижении деловой и финансовой активности;

- нехватке оборотных средств;

- приближении кризисной ситуации;

- возврате займа или погашении ценных бумаг.

Снижение сумм по краткосрочным вложениям свидетельствует и о погашении обязательств. Средства, которые можно было бы вложить, использованы на погашение кредита.

Это не свидетельствует о снижении финансовых показателей и приближении кризиса, а рассматривается, как перспектива на будущее.

В следующем отчетном периоде эти суммы уже могут использоваться для активизации деятельности при условии аналогичного уровня доходов.

При выбытии вложений они фиксируются по кредиту 58-счета и дебету 91-го (субсчет 2).

Управление краткосрочными вложениями

Под управлением понимается отслеживание их движения – есть ли риск утраты, оправданы ли затраты, нужно ли задействовать резервы. Последние создаются с целью компенсации убытков при обесценивании вложения.

Для их формирования используется 91-счет. Появление и движение резервов отражается проводкой: Дт 91 – Кт 59. Общая величина резерва учитывается в составе прочих расходов (ПБУ 19/02).

Проверка на предмет обесценивания проводится не реже 1 раза в год. В отношении краткосрочных вложений допустима более плотная регулярность. Например, на конец квартала или полугодия. (33 голос.

, 4,90 из 5) Загрузка…

Документация

- Ценные бумаги, имеющие государственный и муниципальный характер.

- Те, стоимость полного погашения которых является определенной.

- Займы, которые предоставляются иным организациям.

- Вклады депозитного характера в организациях, выдающих кредиты.

- Дебиторские задолженности, купленные на основании права требования.

- Вклады в соответствии с договором товарищества.

- Вложения других видов.

К имеющим финансовых характер нельзя относить:

- Акции собственного вида, которые были приобретены одним из акционерных обществ для того, чтобы в дальнейшем их перепродать или же от них избавиться.

- Вклады в другое имущество, которое имеет материальную и вещественную форму, предоставляется организацией за плату на определенное пользование для того, чтобы получать доход.

- Купленные не для того, чтобы осуществлять привычные виды деятельности.

Говоря про фактические затраты, связанные с приобретением активов в качестве вложений финансового характера, то к ним относят суммы, которые уплачиваются на основании договора. Помимо этого сюда можно отнести денежные суммы, уплачиваемые организациями или же какими-либо другими лицами для того. чтобы обеспечить получение услуг информационного и консультационного характера.

Также к фактическим затратам относят те, которые связаны с покупкой активов. В том случае если оказываются консультации или предоставляется информация и организация, в свою очередь не принимает решение о покупке, то стоимость услуг относится к финансовым результатам коммерческой организации.

Осуществляя бухгалтерскую отчетность, необходимо выполнять раскрытие в соответствии с существенностью. Как минимум, следует выполнять:

- Оценку финансовых вложений в случае, если произошло выбытие по видам.

- Вложения, на основании которых рыночная цена не может быть определенной.

- Разницу, которая относится к рыночной цене на дату проведения отчета и стоимости, относящейся к предыдущей оценке.

- Информацию про резерв в случае обесценивания вложений финансового характера. Здесь необходимо указывать вид вложений, резерв, количество резерва, который принят иным доходом.

- Отчетный период по ценным бумагам долгового характера и займам, которые были предоставлены.

Говоря про краткосрочные финансовые вложения, необходимо отметить, что самыми распространенными субъектами вкладов краткосрочного типа являются материалы и сырье. В данном случае, они являются самым лучшим вложением, так как экономическая ситуация чаще всего может быть спрогнозирована на один год вперед. Помимо этого необходимо определить политическую обстановку, а также курс валют, существующий на сегодняшний день.

Немаловажную роль также играют ценные бумаги. При этом вложение данного вида является рискованным. Это объясняется сильным падением в стоимости, а также в сложности продажи. Именно поэтому целесообразнее осуществлять вклад денежных средств в бумаги ликвидного типа. Дело в том, что в случае какой-либо ситуации, они могут без проблем быть реализованы.

Кредиты также являются очень выгодным вложением. Дело в том, что кредиты, которые были выданы на значительно меньший срок, могут подвергаться обложению сильными процентами. Подобная мера является профилактической и направлена на то, чтобы не произошел возврат денег. По большому счету, к затратам фактического характера на покупку активов в виде вложений относят:

- Выплаты денежных средств продавцу, в соответствии с договором который был заключен.

- Выплата денег за получение информации, а также консультацию, связанную с приобретением активов.

- Вознаграждения.

- Прочие виды затрат, напрямую связанные с приобретением активов.

Расшифровка отдельных показателей пассива бухгалтерского баланса

Коды пассива также 4-значные: 1-я цифра — это принадлежность строки к бухбалансу, 2-я — это номер раздела пассива (например, 3 — капитал и резервы). Следующая цифра кода отражает обязательства в порядке возрастания срочности их погашения. Последняя цифра кода предназначена для детализации. Суммарные пассивы в балансе — это строка 1700 бухгалтерского баланса. Иными словами, суммарные пассивы в балансе — это сумма строк 1300, 1400, 1500.

Статьи пассива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

| Наименование строки | Код | Расшифровка строки | |

| По приказу № 66н | По приказу № 67н | ||

| ИТОГО капитал | 1300 | 490 | Строка содержит информацию о капитале компании на отчетную дату |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 410 | Информация по строкам 1300–1370 детализируется в отчете об изменениях капитала и отчете о финансовых результатах (в части чистой прибыли отчетного периода).

Компания вправе сама определить дополнительный объем пояснений о капитале |

| Переоценка внеоборотных активов | 1340 | 420 | |

| Добавочный капитал (без переоценки) | 1350 | ||

| Резервный капитал | 1360 | 430 | |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 470 | |

| Долгосрочные заемные средства | 1410 | 510 | Информация расшифровывается в табличном (форма 5) или текстовом виде в пояснениях к бухбалансу |

| Отложенные налоговые обязательства | 1420 | — | Указывается кредитовое сальдо счета 77 |

| Оценочные обязательства | 1430 | — | Отражается кредитовое сальдо счета 96 — оценочные обязательства, предполагаемый срок исполнения которых превышает 12 месяцев |

| Прочие долгосрочные обязательства | 1450 | 520 | Приводится информация об долгосрочных обязательствах, не указанных в предыдущих строках раздела |

| ИТОГО долгосрочных обязательств | 1400 | 590 | Отражается итоговый результат долгосрочных обязательств |

| Краткосрочные заемные обязательства | 1510 | 610 | Кредитовое сальдо счета 66 |

| Краткосрочная кредиторская задолженность | 1520 | 620 | Отражается суммарное кредитовое сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76.

Информация расшифровывается в пояснениях к бухбалансу (например, в форме 5) |

| Прочие краткосрочные обязательства | 1550 | 660 | Заполняется в том случае, если не все краткосрочные обязательства отражены в других строках раздела |

| Итого краткосрочных обязательств | 1500 | 690 | Указывается суммарный итог краткосрочных обязательств |

| Пассивы всего | 1700 | 700 | Итог всех пассивов |

Эксперты КонсультантПлюс подготовили построчный комментарий по заполнению баланса, в том числе, строк пассива. Если у вас нет доступа к К+, получите его бесплатно.

О том, что характеризует упрощенную бухотчетность, читайте в статье «Упрощенная отчетность малого бизнеса».

Учёт личного бюджета

Активы являются положительным денежным потоком, преумножающим капитал. Пассивы – это отрицательный денежный поток, забирающий денежные средства из капитала. Выражаясь простым и доступным языком, актив – это имущество, пассив – источник этого имущества. Необходимо стремиться к тому, чтобы доходы, получаемые от активов, превышали расходы на пассивы. Для этого необходимо:

- Определить размер собственных пассивов, то есть ежемесячные расходы и текущие потребности.

- Распределить расходы. Отказаться от ненужных развлечений (рестораны, театры, клубы) и от покупки дорогостоящих вещей.

- Определить собственные активы, обладающие наибольшей доходностью, то есть всё то, что приносит прибыль.

- Сравнить разницу между активами и пассивами. Успешные люди утверждают, что активов должно быть больше, чем пассивов. Если они будут находиться в равном соотношении, человек будет балансировать на одной и той же отметке.

| Инструменты | Являются активом | Являются пассивом |

| Денежные средства | На банковском счёте | Если взяты в долг у друга |

| Недвижимость | Сдаётся в аренду | Используется в личных целях |

| Автомобиль | Задействован в бизнесе | Используется в личных целях, несет за собой расходы или взят в аренду |

| Земля | Сдаётся в аренду и приносит доход | Не используется и не приносит доход |

| Знания | Когда приносят доход | Когда за них заплатили, но дохода они так и не принесли |

Только грамотно распределяя активы и пассивы можно прийти к материальному благополучию. Если формулировать наиболее просто, активы – это всё, что приносит доходы, то есть это положительные денежные потоки, преумножающие капитал. Пассивы – это всё, на что расходуются деньги, отрицательные денежные потоки, другими словами, расходы.

Анализ ликвидности баланса

Денежные средства + Краткосрочные финансовые вложения = Стр. 1250 Форма 1 + Стр. 1240 Форма 1

Расчет наиболее ликвидных активов (А1) по бухгалтерской отчетности Казахстана

Денежные средства и их эквиваленты + Финансовые активы, имеющиеся в наличии для продажи = Стр. 010 Форма 1 + Стр. 011 Форма 1

Расчет быстрореализуемых активов (А2) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая дебиторская задолженность + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Прочие краткосрочные финансовые активы + Прочие краткосрочные активы = Стр. 016 Форма 1 + Стр. 012 Форма 1 + Стр. 013 Форма 1 + Стр. 015 Форма 1 + Стр. 019 Форма 1

Медленнореализуемые активы (А3)

Запасы + НДС по приобретенным ценностям + Долгосрочные финансовые вложения = Стр. 1210 Форма 1 + Стр. 1220 Форма 1 + Стр. 1170 Форма 1

Расчет медленнореализуемых активов (А3) по бухгалтерской отчетности Казахстана

Запасы + Финансовые активы, удерживаемые до погашения + Текущий подоходный налог + Активы (или выбывающие группы), предназначенные для продажи + Финансовые активы, имеющиеся в наличии для продажи + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Финансовые активы, удерживаемые до погашения + Прочие долгосрочные финансовые активы + Долгосрочная торговая и прочая дебиторская задолженность = Стр. 018 Форма 1 + Стр. 014 Форма 1 + Стр. 017 Форма 1 + Стр. 101 Форма 1 + Стр. 110 Форма 1 + Стр. 111 Форма 1 + Стр. 112 Форма 1 + Стр. 113 Форма 1 + Стр. 114 Форма 1 + Стр. 115 Форма 1

Расчет труднореализуемых активов (А4) по бухгалтерской отчетности Казахстана

Инвестиции, учитываемые методом долевого участия + Инвестиционное имущество + Основные средства + Биологические активы + Разведочные и оценочные активы + Нематериальные активы + Отложенные налоговые активы + Прочие долгосрочные активы = Стр. 116 Форма 1 + Стр. 117 Форма 1 + Стр. 118 Форма 1 + Стр. 119 Форма 1 + Стр. 120 Форма 1 + Стр. 121 Форма 1 + Стр. 122 Форма 1 + Стр. 123 Форма 1

Расчет наиболее срочных пассивов (П1) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая кредиторская задолженность + Текущие налоговые обязательства по подоходному налогу + Вознаграждения работникам = Стр. 213 Форма 1 + Стр. 215 Форма 1 + Стр. 216 Форма 1

Расчет краткосрочных обязательств (П2) по бухгалтерской отчетности Казахстана

Краткосрочные заемные средства + Краткосрочные производные финансовые инструменты + Прочие краткосрочные финансовые обязательства + Краткосрочные резервы + Прочие краткосрочные обязательства + Обязательства выбывающих групп, предназначенных для продажи = Стр. 210 Форма 1 + Стр. 211 Форма 1 + Стр. 212 Форма 1 + Стр. 214 Форма 1 + Стр. 217 Форма 1 + Стр. 301 Форма 1

Постоянные пассивы (П4)

Капитал и резервы + Доходы будущих периодов + Оценочные обязательства = Стр. 1300 Форма 1 + Стр. 1530 Форма 1 + Стр. 1540 Форма 1

А1 – П1

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

А2 – П2

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

Разность медленнореализуемых активов (А3) и долгосрочных обязательств (П3

А3 – П3

Показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Рекомендованное значение больше либо равно 0.

Виды

Ресурсы организации делятся на две большие группы: внеоборотные и оборотные. Главным образом при отнесении имущества к определенной группе выступают следующие факторы:

- Срок использования или реализации. Для внеоборотных активов срок использования в основном превышает 12 месяцев. Для оборотных ситуация противоположная и ограничивается сроком обращения в 12 месяцев.

- Ликвидность. Это показатель того, насколько быстро имущество можно превратить в деньги. Производственное здание обладает низкой ликвидностью и относится к внеоборотным средствам. Деньги обладают наивысшей ликвидностью и относятся строго к оборотным активам.

Пассивы подразделяются на три большие группы:

- Собственный капитал. Например, собственные средства, вложенные учредителями или деньги, привлеченные от выпуска акций и т.д.

- Долгосрочные обязательства. Срок погашения более 1 года.

- Краткосрочные. Срок погашения менее 1 года.

Как рассчитать

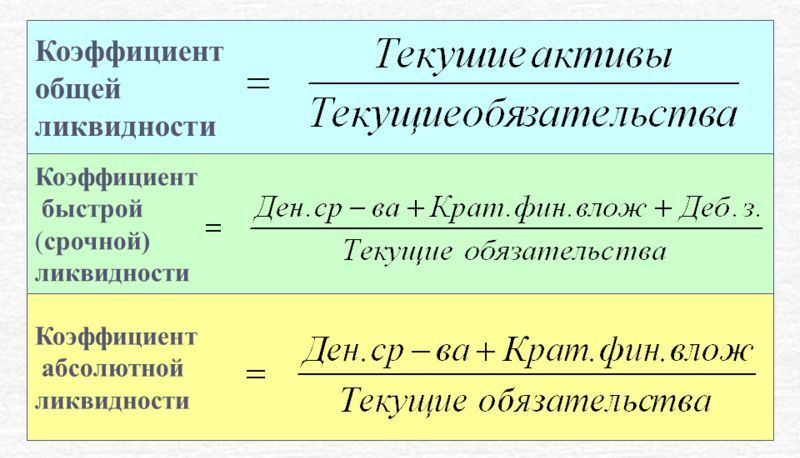

Расчет, основанный на балансовых показателях, можно делать двумя способами. Первый основан на суммировании – быстрого и высоколиквидного имущества. При использовании второго способа берут все оборотные активы и вычитают из общей суммы запасы. Считается, что последние не являются высоколиквидными.

Можно представить сказанное в виде формул, обозначив коэффициент срочной ликвидности – КСЛ.

КСЛ1 = (ДЗ + КЗД + КФВ) / (КСЗ + КЗК + КОП), где:

- ДЗ – запасы в форме денежных средств;

- КЗД — задолженность дебиторов краткосрочного типа;

- КФВ – финансовые вложения краткосрочного типа;

- КСЗ – краткосрочные средства в виде займов;

- КЗК – задолженность кредиторам краткосрочного типа;

- КОП – краткосрочные обязательства, прочие.

КСЛ2 = (ОС – Зп) / ОТ, где:

- ОС – оборотные средства (активы) в общей сумме;

- Зп – объем запасов;

- ОТ – текущие обязательства.

Это «свернутый» вариант суммы (КСЗ + КЗК + КОП), использующийся в предыдущей формуле.

Используя цифровые обозначения строк баланса, преобразуем формулы для использования данных в расчетах.

КСЛ1 = (с. 1230 + с. 1240 + с. 1250) / (с. 1510 +с. 1520 +с. 1550), где: с. 1250 – денежные средства, с. 1230 – краткосрочная дебиторская задолженность, с. 1240 – краткосрочные финансовые вложения, с. 1510 – заемные краткосрочные средства, с. 1520 – кредиторская задолженность краткосрочная, с.1550 — прочие обязательства краткосрочного типа.

Заметим, что по с. 1230 отражается «дебиторка» долгосрочная и краткосрочная. Организация может самостоятельно выделять такую задолженность сроком менее года, отдельной строкой в балансе. Например, с. 1231 либо отдельными строками долгосрочную и краткосрочную задолженность, соответственно, 1231 и 1232.

КСЛ2 = (с.1200 – с.1210)/ (с.1510 +с.1520 +с.1550), где знаменатель дроби соответствует КСЛ1, а числитель — это с. 1200 – итог р. 2 по оборотным активам, с. 1210 – запасы юрлица.

Как можно заметить из формул, используются одни и те же балансовые данные, в одном случае – более развернуто, а в другом – сжато. Коэффициент срочной ликвидности исчисляется по ним на определенную дату и в динамике.

Пример (данные условные). Показатели бухгалтерского баланса:

- Денежные средства в сумме – 230 т. руб.

- Краткосрочные финансовые вложения (вексель сроком до 12 мес.) – 40 т. руб.

- Задолженность дебиторская сроком до 12 мес. – 150 т. руб.

- Кредиторская задолженность до 12 мес. – 120 т. руб.

- Банковский кредит сроком до 12 мес. — 100 т. руб.

КСЛ1 = (230 т. руб. + 40 т. руб. + 150 т. руб.)/ (120 т. руб. + 100 т. руб.) = 420/220 = 1,91.

Можно исчислить коэффициент на начало и на конец года, за несколько лет подряд и использовать данные в динамическом анализе.

Пример (данные условные). Текущие обязательства, рассчитанные как показано выше:

- На начало года – 63 т. руб.

- На конец года – 73 т. руб.

Оборотные активы в сумме:

- На начало года – 410 т. руб.

- На конец года – 420 т. руб.

Объем запасов:

- На начало года – 85 т. руб.

- На конец года – 115 т. руб.

КСЛ2 на начало года = (410 т. руб. — 85 т. руб.)/ 63 т. руб. = 325/63 = 5,16. КСЛ2 на конец года = (420 т. руб. — 115 т. руб.)/ 73 т. руб. = 305/73 = 4,18.

Долгосрочные активы и бухгалтерский баланс

В форме бухгалтерского баланса долгосрочные активы отражаются по следующим строкам:

|

Строка |

Вид оборотных активов |

|

1110 |

Нематериальные активы |

|

1120 |

Результаты исследований и разработок |

|

1130 |

Нематериальные поисковые активы |

|

1140 |

Материальные поисковые активы |

|

1150 |

Основные средства |

|

1160 |

Доходные вложения в материальные ценности |

|

1170 |

Финансовые вложения |

|

1180 |

Отложенные налоговые активы |

|

1190 |

Прочие внеоборотные активы |

Стоимость приведенного выше имущества соответствует сальдо раздела I «Внеоборотные активы» бухгалтерского баланса, которое отражается по строке 1100 «Итого по разделу I».

В то же время долгосрочная дебиторская задолженность, которая также относится к долгосрочным активам, отражается в разделе II «Оборотные активы» бухгалтерского баланса.

Поэтому для определения общей величины долгосрочных активов необходимо к остатку по разделу I бухгалтерского баланса прибавить долгосрочную дебиторскую задолженность, отраженную в разделе II баланса и выделенную в нем отдельно в составе дебиторской задолженности.

Для чего он нужен и что обозначает

Разберемся, что обозначают полученные в примерах значения коэффициента. Очевидно, что более высокое значение коэффициента означает и более прочное финансовое положение. Нормальным в настоящее время считается показатель равный или более 1 (хотя отдельные источники предлагают брать как норму значение 0,8).

Он свидетельствует, что стоимость активов, которые можно быстро и (или) в скором времени реализовать, покрывает объем текущих обязательств компании либо превышает их.

Если показатель ниже, значит, компания может не успеть погасить текущую задолженность в короткий промежуток времени. Полученный в расчете коэффициент 1,91 свидетельствует о прочном финансовом положении. «Быстрые» активы покрыли текущие обязательства почти в два раза.

Говоря о полученных динамических значениях показателя из примера, отметим, что они высоки, как на начало года, так и на конец, хотя к концу года и произошло некоторое снижение (соответственно 5,16 и 4,18).

Текущие обязательства покрыты соответствующим видом активов в несколько раз. На первый взгляд, это положительный фактор. В то же время значение, превышающее 3, может свидетельствовать, например, о росте краткосрочной дебиторской задолженности, неэффективной работе финансовой службы с должниками, небрежно составленном бухгалтерском балансе, о проблемах в первичном учете активов компании.

Кроме того, большой объем денежных средств, находящихся не в обороте, а в кассе или на счетах, говорит о замедленном, неэффективном их использовании. В конечном итоге такая финансовая политика снижает прибыль компании.

Уменьшает коэффициент объем задействованных кредитных ресурсов, займов, обязательств перед контрагентами сроком менее года. Качество информации при определении коэффициента играет решающую роль. Так, недопустимо включать в расчет безнадежную дебиторскую задолженность, вложения в ценные бумаги, если быстрая ликвидность их представляется сомнительной; другие данные по активам, быстрая ликвидность которых подвергается сомнению.

Тезисно

- Коэффициент срочной ликвидности – один из важнейших финансовых показателей работы компании. Он исчисляется как отношение суммы быстроликвидных и высоколиквидных активов к текущим обязательствам. Расчет ведут по данным бухгалтерского баланса.

- В зависимости от целей анализа показатель исчисляют за определенный период либо в динамике: на начало и конец периода; за несколько лет. Он демонстрирует, во сколько раз «быстрые» активы покрывают текущие обязательства компании.

- Положительным считается значение, равное единице или превышающее ее. Значение, превышающее 3, может свидетельствовать о неэффективном использовании активов, замедлении их оборачиваемости, плохой работе с дебиторской задолженностью; ниже 1 — о высокой зависимости компании от краткосрочных кредитов и займов, не покрытых соответствующими ресурсами.