Почему важно проводить регулярную оценку финансового состояния компании

Содержание:

- Задачи финансового состояния компании

- Организационные основы проведения анализа

- Группировка показателей

- Рентабельность

- Классификация методов финансового анализа

- Финансовый анализ – важная процедура в деятельности компании

- Экспресс-диагностика финансового состояния: когда пригодится

- Коэффициенты деловой активности и эффективности деятельности предприятия

- Этапы проведения финансового анализа предприятия

- Коэффициенты финансовой устойчивости

- Коэффициенты рентабельности

- Основные методы финансового анализа

- Финансовые показатели

Задачи финансового состояния компании

В настоящее время в экономике не всегда складывается простая ситуация. На деятельность организации влияет множество негативных факторов и грамотные управленцы и экономисты должны уметь справляться с ними.

Именно поэтому перед финансовым анализом ставятся непростые задачи.

ВАЖНО! Оценка отчетности для принятия корректных управленческих решений является главной задачей анализа

Финансовый анализ решает и более тривиальные задачи:

- Привлечение займов и инвестиций

- Повышение доли компании на рынке

- Определение степени эффективности использования ресурсов организации

- Выявление негативных факторов, которые влияют на финансовые стороны деятельности организации

- Определение возможных резервов, которые могут помочь поправить положение организации при необходимости

- Составление плана действий, при реализации которого можно улучшить финансовое положение фирмы

- Определение прогноза развития предприятия, а также закономерностей в его деятельности

Для того чтобы задачи могли быть решены, необходимо иметь данные аналитического учета, а также иметь возможность беспрепятственно получать всю необходимую информацию, которая касается деятельности предприятия.

Мероприятия по проведению анализа можно проводить по каждой задаче в отдельности, а потом сводить их в общий вывод.

Организационные основы проведения анализа

Регламентация процедуры анализа

Комплекс методов и процедур анализа, применяемых на предприятии, утверждается его руководством и закрепляется в «Положении об анализе», являющимся одним из регламентных документов, формируемых при постановке бюджетного управления, и обязательным для исполнения всеми ответственными за анализ сотрудниками.

При этом сама процедура проведения анализа на предприятии представляет собой бизнес-процесс (в определенном смысле, схожий с процессом бюджетного планирования), который также необходимо зафиксировать в «Положении об анализе» и соблюдать в каждом конкретном случае проведения.

Процедура анализа как бизнес-процесс характеризуется следующими составляющими:

1. Период анализа — временной период, за который проводится анализ определенных данных. Для проведения корректного план-фактного анализа его период должен совпадать с периодом (горизонтом и шагом) планирования по соответствующему объекту планирования: доходы и расходы, движения денежных средств, движение ТМЦ.

2. Участники анализа — лица, ответственные за проведение процедуры анализа. Регламентом может быть определено, что эти лица (или некоторые из них) объединены в Бюджетный комитет.

3. Документы для анализа — управленческие, бухгалтерские и иные отчеты, используемые в процедуре анализа.

4. Этапы анализа — последовательные логически связанные шаги, из которых состоит процедура анализа. Конкретный набор этих шагов определяется спецификой предприятия, но в общем случае можно выделить следующие этапы анализа:

a. Предоставление информации

b. Анализ информации

c. Подготовка исходной информации для корректировки целей/планов.

Информационные источники для анализа

Финансовый анализ ведется на базе:

a. учетной информации по фактам хозяйственной деятельности;

b. планируемым данным (как правило, агрегированным по статьям).

При этом возможно использование следующих учетных политик с соответствующей каждой из них документацией:

a. только бухгалтерской;

b. только управленческой;

c. одновременно бухгалтерской и управленческой.

Ведение управленческого учета, а тем более, двух методик учета параллельно, является достаточно дорогостоящим мероприятием, но именно управленческий учет дает возможность наиболее оперативно и адекватно анализировать данные.

Версия для печати

Группировка показателей

Все показатели разделяются на абсолютные (объемные) и относительные. Последние еще называют финансовыми коэффициентами либо финансовыми показателями.

К объемным показателям относятся в первую очередь:

- итог (валюта) баланса;

- объем чистых активов;

- объем уставного капитала;

- выручка за период;

- прибыль за период;

- положительный денежный поток (поступление денег, денежный приток) за период;

- отрицательный денежный поток (выплаты, денежный отток) за период и др.

К сведению! Денежный поток, как правило, анализируется еще и по видам деятельности.

Финансовые коэффициенты могут подразделяться по-разному. Одна из распространенных группировок приведена далее:

- Ликвидность. Применяются коэффициенты текущей, абсолютной, быстрой ликвидности.

- Рентабельность. Можно выделить в первую очередь рентабельность активов, чистых активов, оборотных средств.

- Оборачиваемость активов. Кроме общей оборачиваемости активов, может исчисляться оборачиваемость чистых активов, ТМЦ, задолженности, как кредиторской, так и дебиторской, средний период их погашения и пр.

- Рыночная стоимость. Исчисляется прибыль на 1 акцию, дивидендный доход, коэффициент реальной стоимости активов предприятия и пр.

К этой группировке могут добавляться категории:

- Финансовая устойчивость (коэффициент соотношения собственных и заемных средств, обеспеченности запасов собственными средствами, сохранности собственного капитала и пр.).

- Эффективность труда. Основная обобщенная формула включает в себя объем работы в единицу времени в отношении к произведению «численность * качество». Качественный показатель при этом может устанавливаться предприятиями (например, процент сдачи продукции с первого предъявления). Исчисляют и другие показатели, например, затраты труда на полученную прибыль. Известный показатель эффективности труда – производительность труда.

Применяются и более расширенные группировки, например, разделение на коэффициенты, характеризующие:

- операционный анализ;

- анализ аналогичных издержек;

- управление активами;

- ликвидность;

- рентабельность;

- структуру капитала;

- обслуживание долга;

- рыночные показатели.

Включение в систему показателей финансового анализа новых группировок связано, как правило, с расширением числа используемых коэффициентов.

Внимание! Некоторые специалисты предлагают строить систему показателей финансового анализа предприятия как совокупность именно финансовых коэффициентов. Другая точка зрения базируется на необходимости рассматривать два вида показателей — объемные и финансовые коэффициенты — в комплексе

Рентабельность

Рассмотренный коэффициентный анализ позволяет прогнозировать, готова ли компания к форс-мажорам, но он ничего не говорит о ее успешности. Специально для этой цели используются другие показатели, оценивающие рентабельность.В финансовом анализе есть много одноименных коэффициентов, но постоянно предприниматели отслеживают два критерия.Первый — чистая рентабельность активов (ЧР). Это отношение чистой прибыли (ЧП) к средней стоимости активов (Аср) за период (обычно год).

ЧР = ЧП/Аср= (2400Ф2/0,5*(1600Ф1 на начало периода +1600Ф1 на конец периода))×100%

И второй коэффициент — рентабельность продаж (РП).

РП = Операционная прибыль/Выручка = (2200Ф2/2110Ф2)×100%

После расчета и сопоставления всех перечисленных критериев эксперт делает объективные выводы и предоставляет их руководству. Подобные исследования интересны, прежде всего, тем, что они охватывают сразу несколько областей. Так, например, случается, что коэффициент ЧР высокий, а Кфу стремится к нулю. В такой ситуации руководство может искренне полагать, что оно превосходно управляет организацией. Но если начнется рецессия или кризис, компания одна из первых обанкротится.Предлагаем вам также интересную видео-лекцию по этой теме.

Классификация методов финансового анализа

бухгалтерского учета

- вертикальный (структурный);

- горизонтальный (динамический);

- сравнительный;

- интегральный (факторный);

- трендовый;

- метод коэффициентов.

Первые четыре метода используются наиболее часто.

Вертикальный анализ

Цель вертикального анализа заключается в определении удельного веса статей в общем итоге баланса и последующем сравнении результата с данными предыдущего периода. Вертикальный анализ проводится по исходной или агрегированной отчетности. Он позволяет рассмотреть соотношения между активами, собственным и заемным капиталом, а также определить структуру капитала по отдельным элементам.

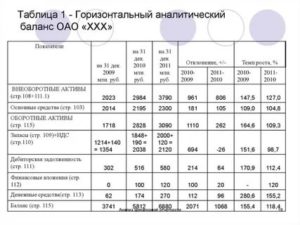

Горизонтальный анализ

Цель горизонтального анализа – в выявлении изменений величин различных статей отчетности за определенный период с последующей оценкой этих изменений. При проведении этого вида ФА требуется построение нескольких аналитических таблиц, в которые вносят как абсолютные балансовые показатели, так и относительные темпы роста (снижения). Исходными данными служат базисные темпы роста (снижения) за несколько периодов.

Сравнительный анализ

Этот вид ФА строится на основе вертикального и горизонтального анализа. Аналитическое сравнение проводят по трем группам показателей:• структуры баланса;• динамики баланса;• структурной динамики баланса.Сравнительный анализ часто применяется для анализа структуры имущества и источников его формирования.

Интегральный анализ

Под интегральным анализом понимается процесс изучения влияния отдельных факторов на общий показатель. При его проведении применяют детерминированные и статистические приемы исследования. Интегральный анализ может быть прямым и обратным. В последнем случае он представляет собой не анализ, а синтез – отдельные его элементы соединяются в одно целое.

Трендовый анализ

При проведении трендового ФА рассчитывают относительные отклонения параметров отчетности от базисного уровня. По сути, трендовый анализ представляет собой вариант горизонтального ФА. Он носит перспективный характер, поскольку позволяет спрогнозировать изменение ряда показателей в будущем. Проведение трендового ФА подразумевает использование соответствующего математического аппарата.

Метод коэффициентов

Этот метод представляет собой расчет отношений показателей отчетности (финансовых коэффициентов) и определение их взаимосвязей. Финансовые коэффициенты характеризуют следующие стороны экономической деятельности предприятия:

- платежеспособность;

- финансовая зависимость или финансовая автономия;

- деловая активность;

- эффективность работы;

- рыночные характеристики организации.

Финансовый анализ – важная процедура в деятельности компании

Для того чтобы определить финансовое состояние предприятия необходимо провести его анализ. Такой анализ является очень важным явлением в деятельности каждого предприятия.

При проведении такого анализа подразумевается осуществление следующих мероприятий:

- Первым делом оценивается состояние компании на текущий момент, а также на ближайшее будущее

- Можно оценить, как будет развиваться организация при тех или иных вливаниях финансов

- Можно определить какую нишу предприятие занимает на рынке

- Выявить, не близится ли организация к процедуре банкротства

Во время анализа можно определить многие другие показатели, которые являются отражением и итогом принятых управленческих решений.

Анализ позволяет выяснить есть ли в компании возможности для роста, эффективно ли используются ресурсы, дает возможность построить грамотную политику в сфере финансов.

Экспресс-диагностика финансового состояния: когда пригодится

Есть такое понятие «должная осмотрительность при выборе контрагента». Не описывается нормативными регламентами, зато диктуется жизненной необходимостью. Смысл сводится к выбору из числа потенциальных поставщиков и покупателей надежного

экономического субъекта, а не конторы-однодневки.

На кону – не только своевременная поставка материальных ценностей, оказание услуг или оплата по счетам. Это еще и возможные доначисления по НДС и налогу на прибыль. Так будет, если налоговики признают компанию-партнера по сделке номинальной, а не реальной. Далее последует обвинение в получении необоснованной налоговой выгоды. В итоге финансово пострадает сама организация. Ей в вину предъявят непроявление той самой должной осмотрительности. Судебная практика по данному правонарушению столь обширна, что ее нельзя признать редкой и случайной.

Поверьте, результат стоит усилий. Практика показывает: суды принимают как доказательство должной осмотрительности не только факты запроса разных бумажек у потенциального бизнес-партнера. Не последнюю роль в вынесении решений играют оценка имущественной состоятельности, платежеспособности и рентабельности, которые проводились компанией в отношении будущего поставщика или покупателя.

Вот адреса нескольких сайтов, где размещается бухгалтерская отчетность компаний:

- http://e-disclosure.ru/;

- https://www.audit-it.ru/buh_otchet/;

- https://zachestnyibiznes.ru/.

Давайте посмотрим, какую информацию можно извлечь из баланса и отчета о финансовых результатах, даже если вы не на «короткой ноге» со всеми этими строками и цифрами.

Коэффициенты деловой активности и эффективности деятельности предприятия

Процесс создания товара включает в себя несколько этапов: заготовку, производство и сбыт. Чем быстрее проходит каждый этап, тем больше товара компания успеет произвести и продать за отчетный период. И тем больше будет прибыль.

Все коэффициенты данной группы можно разбить на две части. Первая характеризует оборачиваемость того или иного актива, то есть показывает, сколько оборотов он делает за год, например. Чем больше это количество, тем лучше.

Вторая демонстрирует, сколько дней длится каждый оборот. Показатели этой группы должны уменьшаться в динамике.

Существуют коэффициенты оборачиваемости капитала, основных средств, оборотных активов, запасов, дебиторской задолженности и кредиторской. Чтобы найти любой из них, понадобится полученную за период выручку разделить на среднюю величину актива. То есть в знаменателе будет сумма капитала, допустим, за 2018 и 2019 год, поделенная на 2.

Поскольку в нашей таблице есть данные только за 1 год, рассчитать коэффициенты на примере не удастся. Объем выручки находится в отчете о прибылях и убытках. Он формируется за тот же период, что и бухгалтерский баланс.

Для нахождения продолжительности оборота используется количество дней в выбранном периоде (365 для года, 90 для квартала и т. д.), которое делится на коэффициент оборачиваемости соответствующего актива.

Продолжительность оборота запасов показывает, сколько дней проходит с момента их приобретения до изготовления готового продукта.

Продолжительность оборота дебиторской задолженности – это временной промежуток между отгрузкой продукции и получением денег за нее. Существует такой же показатель для кредиторской задолженности – время с момента ее возникновения до погашения.

Положительной является ситуация, когда вторая цифра больше. То есть долги предприятию должны возвращаться быстрее, чем наступает срок платежей по его обязательствам.

Если сложить длительность оборота запасов и дебиторской задолженности, получится продолжительность операционного цикла. Это период, в течение которого активы заморожены в неденежной форме, ими нельзя воспользоваться. Этот показатель следует сокращать путем ускорения оборачиваемости запасов и дебиторки.

Чтобы запасы обращались быстрее, проще всего увеличить производственные мощности. Например, поставить еще несколько станков. Тогда за неизменное количество времени получится сделать больше продукции. А можно развивать технологии. Допустим, придумать новый способ обработки материалов, который позволит сэкономить время.

В случае с дебиторской задолженностью логично пересмотреть договоры о поставках, убрав из них пункт об отсрочке платежа.

Этапы проведения финансового анализа предприятия

1. Описание цели анализа, его формата

На этом этапе обычно привлекаются аналитики, которые на основе круга вопросов, на которые надо получить ответы, подбирают методы, которыми можно получить нужную информацию.

Уже на этом этапе необходимо понимать:

- кто будет использовать данные финансового анализа, в какой форме должны быть поданы результаты, какова часть конфиденциальной информации;

- промежуток времени, за который понадобятся данные;

- перечень документов, из которых черпают нужную информацию.

2. Предварительный обзор состояния предприятия

Собираются данные о том, каковы ключевые показатели деятельности компании на момент проведения анализа. Обязательно надо зафиксировать такие данные:

- условия работы компании;

- результаты, которых добилось предприятие;

- имущественное положение на начало и конец отчетного периода;

- перспективы.

3. Проверка имущественного и финансового состояния организации

На этом этапе проверяется рациональность вложения денежных средств в активы. Также оцениваются платежеспособность и ликвидность организации.

Обычно рассчитываются такие показатели.

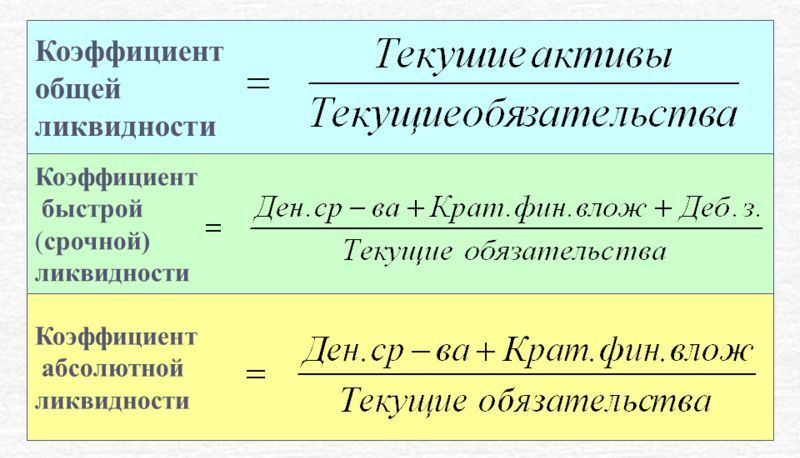

Коэффициенты ликвидности

Обеспечивают понимание способности компании отвечать по краткосрочным обязательствам. В идеале — досрочно. В пессимистичном варианте — с нарушением сроков.

Показатели структуры капитала

На основании приведенных ниже коэффициентов можно понять, насколько компания стабильна в долгосрочной перспективе. Практика показывает, что рассматривать эти показатели необходимо в динамике.

При этом постоянный рост заемного капитала — неблагоприятный фактор. Если в динамике и в сравнении с коэффициентом маневренности собственного капитала заемные средства периодически уменьшаются, это может быть свидетельством особенностей компании (например, сезонности)

Также при оценке структуры капитала важно учитывать репутацию компании, источники привлечения средств

4. Анализ результатов финансово-хозяйственной деятельности

На этом этапе оцениваются и интерпретируются данные таких параметров.

Эффективность использования ресурсов предприятия

Анализируется на основе коэффициентов, приведенных ниже. Практика показывает, что от скорости оборота средств зависит годовой финансовый оборот.

Прослеживается закономерность: ускорение оборота на одном участке ведет к тому же на других. То есть: средства, вложенные в активы, быстрее становятся реальными денежными средствами.

Соответствие плановым показателям

Они задаются внутри компании (реже — вышестоящими организациями). Есть случаи, когда отклонение от плана не говорит о неполадках в работе. Если есть данные о том, что ресурсы перераспределены для достижения высоких результатов в других направлениях, то отставание от плана в определенном сегменте может быть оправданным и нормальным.

Рентабельность

Этот показатель — комплексная оценка степени эффективности применения разных видов ресурсов предприятия.

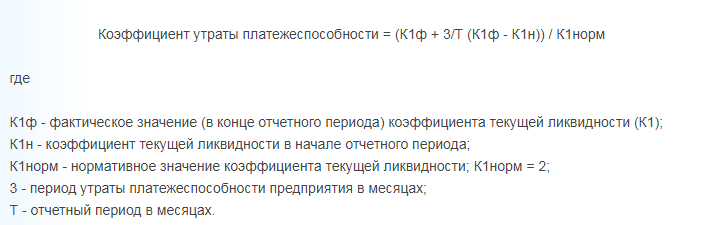

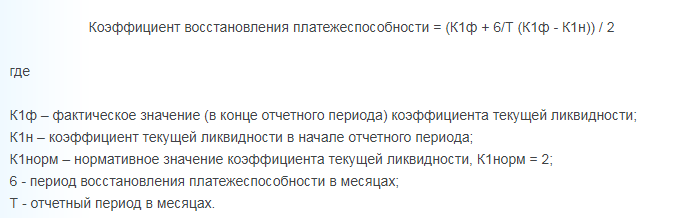

5. Анализ структуры баланса

На этом этапе проверяется риск несостоятельности предприятия и возможности ее преодолеть. Обычно рассчитывается коэффициент утраты (или восстановления) платежеспособности. Покажет реальные перспективы компании:

Результат, который меньше 1 — опасный признак. Говорит о том, что в ближайшее время структура баланса может стать неудовлетворительной.

Результат, который больше 1 — свидетельство того, что на протяжении полугода компания может стать платежеспособной.

Оба показателя — вероятностные. Чтобы сделать картину достовернее, можно взять для расчетов не 2, а 4 временных отрезка (и даже более).

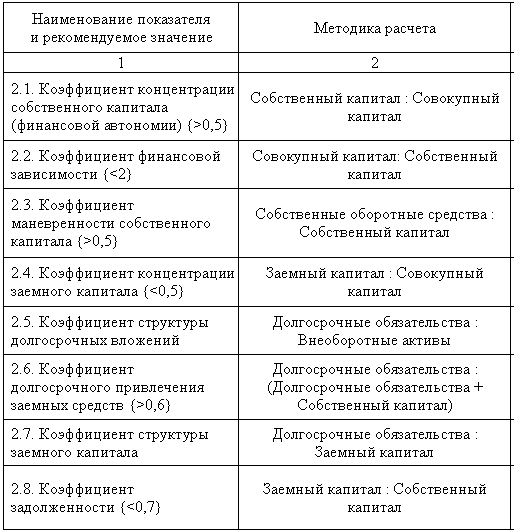

Коэффициенты финансовой устойчивости

Входящие в эту группу относительные показатели иллюстрируют, насколько стабильно положение компании на рынке, способна ли она осуществлять предпринимательскую деятельность за свой счет или находится в зависимом от сторонних вложений положении. Поскольку полезных коэффициентов несколько, их удобнее представить в табличной форме.

| Название коэффициента | Экономическое содержание | Формула | Наиболее приемлемая величина | Результат для ООО «Евразия» |

| Коэффициент финансовой автономии (независимости) | Демонстрирует долю имущества, которая была сформирована с использованием только собственных средств. | Собственный капитал (итог раздела III) разделить на валюту баланса | Больше либо равно 0,5 | 0,52 |

| Коэффициент финансового риска | Результат позволяет узнать, сколько заемных средств приходится на один рубль принадлежащего предприятию капитала. | Заемный капитал (сумма разделов IV и V) разделить на собственный. | Меньше либо равно 1 | 0,93 |

| Коэффициент финансовой зависимости | Его смысл обратен первому. Рассчитав коэффициент, можно увидеть, какая часть имущества была приобретена за счет заемного капитала. | Заемный капитал разделить на валюту баланса. | Больше либо равно 0,5 | 0,48 |

| Коэффициент долгосрочной финансовой устойчивости | Результат показывает долю источников, привлеченных на долгосрочной основе. | Сумму долгосрочных активов и принадлежащего фирме капитала разделить на валюту баланса. | Больше либо равно 0,7 | 0,8 |

| Коэффициент маневренности | Расчет дает долю собственного капитала, направленную на формирование оборотных активов. | Разность собственного капитала и внеоборотных активов (итог по разделу I) разделить на собственный капитал. | В интервале от 0,1 до 0,5 включительно | -0,38 |

| Коэффициент обеспеченности оборотных активов собственными источниками | Показатель похож на предыдущий. Его значение – это доля оборотных активов, которая была приобретена без использования заемных средств. | Разницу между собственным капиталом и внеоборотными активами разделить на оборотные активы. | Больше либо равно 0,1 | -0,7 |

Из таблицы видно, что два последних коэффициента существенно ниже нормы. Это означает, что собственные средства направляются главным образом на формирование основных средств. А поскольку источник оборотных активов – деньги, полученные по договорам займа, то в случае разрыва отношений с заимодавцами организация не сможет обеспечить свои ежедневные потребности в запасах.

Так как собственными средствами в нужных объемах компания не располагает, ее финансовая политика является зависимой от предприятий-кредиторов.

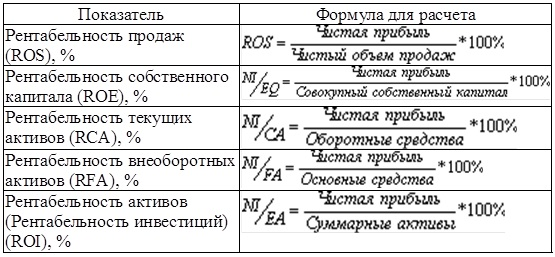

Коэффициенты рентабельности

Конечная цель деятельности любой компании – получение прибыли. Как уже говорилось, абсолютная величина последней ни о чем не свидетельствует. Поэтому используются коэффициенты рентабельности, где полученный эффект соотносится с использованными для его достижения ресурсами.

Различают несколько показателей рентабельности.

- Экономическая рентабельность. Она иллюстрирует количество прибыли, полученной с каждого инвестированного рубля, и находится путем деления чистой прибыли на среднюю величину капитала.

- Рентабельность продаж – это величина прибыли, приходящейся на каждый рубль выручки. Чтобы ее найти, необходимо чистую прибыль разделить на выручку.

- Рентабельность издержек. Это результат от деления чистой прибыли на затраты. Он показывает прибыль, полученную с каждого рубля, потраченного на производство и продажу товара.

Чем больше эти показатели, тем эффективнее работало предприятие в исследуемом периоде.

Помимо вычисления всех показателей необходимо проводить сравнительный анализ как минимум за три года, чтобы понять, улучшается ситуация или ухудшается.

Если ваша фирма создана недавно, целесообразно анализировать коэффициенты ежеквартально. В случае выявления слабых мест это позволит внести корректировки в деятельность компании, не дожидаясь окончания года.

Использовать коэффициенты необходимо не только владельцам бизнеса, но и потенциальным инвесторам. Если вы думаете о том, чтобы вложить деньги в какую-то компанию, обязательно проанализируйте ее бухгалтерский баланс. Так вы обезопасите себя от риска потерять деньги.

Основные методы финансового анализа

4.1. Аналитический метод

Аналитический метод является наиболее простым и представляет собой сравнение однородных показателей финансовой отчетности на определенных временных интервалах.

Данный метод является больше диагностическим и позволяет оценить тенденции изменения статей бухгалтерского баланса по горизонтали (сопоставление показателей за разные отчетные периоды) и по вертикали (сопоставление показателей актива и пассива).

4.2. Метод коэффициентов

Метод коэффициентов является более сложным. Он основан на расчете соотношений определенных показателей финансовой отчетности. Указанные коэффициенты позволяют сравнивать предприятие с другими предприятиями отрасли и составить общую картину развития компании.

Анализ коэффициентов — это изучение взаимосвязи двух и более показателей, характеризующих финансовую деятельность предприятия. Наиболее полную картину можно увидеть, изучая эти коэффициенты в динамике и сравнивая показатели предприятия со средними отраслевыми показателями.

На сегодняшний день, при анализе предприятия, нет необходимости рассчитывать все известные коэффициенты, а их сейчас более 200. Чаще всего, наибольший интерес представляет анализ двух основных критериев работы компании: эффективность и платёжеспособность.

4.3. Модельный метод

Этот метод также называют предиктивным, или методом прогнозных моделей. Он является наиболее сложным из перечисленных и используется для оценки будущего финансового состояния компании. Данный метод может использовать не только данные о финансовом состоянии предприятия, но и любую иную информацию: географическую, демографическую и, даже, климатические изменение.

Суть метода в нахождение ключевых факторов, оказывающих доминирующее воздействие на развитие предприятия, подбора весовых коэффициентов этих факторов на основании исторических показателей компаний-аналогов, и, попытке спрогнозировать финансовое состояние компании при помощи данных уравнений.

Финансовые показатели

Популярным методом анализа отчетности на данный момент является изучение специальных коэффициентов, которые выводятся путем соотношений между статьями отчетности. Это достаточно простой способ, который позволяет с высокой точностью определить состояние финансовых дел.

Также очень важным достоинством этого метода является то, что он может исключать влияние инфляции в процессе долгосрочного планирования. Схема работы метода сводится к вычислению показателя и сравнения его с уже созданной базой, такой как: общепринятые стандартные параметры, среднеотраслевые показатели, аналогичные показатели прошлых лет, показатели фирм-конкурентов, а так же любые другие показатели конкурентов.

Выделяют основные группы финансовых показателей: показатели окупаемости, деловой активности, рентабельности, платежеспособности или структуры капитала, рыночной активности. Финансовая отчетность – это важный инструмент в финансовой деятельности. В состав финансовой отчетности входит: баланс, отчет о прибыли, отчет об изменениях в финансовом положении, отчет о движении денежных средств и примечание к отчетности.

К главным видам анализа для целей финансового менеджмента относятся: чтение отчетности, горизонтальный, вертикальный, трендовый анализ отчетности и анализ финансовых коэффициентов. Одним из главных моментов финансового менеджмента является не только сравнения полученных коэффициентов с определенной базой и дальнейшим анализом, а и вычисление оптимальных пропорций между ними для создания жизнеспособной финансовой стратегии.

Но не стоит полагаться только на эти коэффициенты при планировании финансовой деятельности в виду ограниченности этих показателей. Финансовый план предприятия позволяет создать связи между финансовыми показателями, распределить прибылей и фондов денежных средств.

Стратегический финансовый план – это коммерческая тайна предприятия. Планирование финансовых ресурсов позволит вам контролировать выполнение всех пунктов бюджета, возвращение кредитных средств заемщикам, а так же бесперебойное финансирование предпринимательской деятельности.