Как проявить должную осмотрительность при выборе контрагента?

Содержание:

- Суд апелляционной инстанции.

- Распределение бремени доказывания должной осмотрительности.

- Регламент проверки контрагентов. Что в него включить в обязательном порядке?

- Перспективы расширения базы данных налоговой службы

- Признаки недобросовестного контрагента

- Позиции Минфина и ФНС России

- Что грозит за НЕОСМОТРИТЕЛЬНОСТЬ

- Независимые источники для поиска информации

- Проверка личности. Недопустимое использование сведений

- Действия в чужом интересе и осмотрительность

- Какие документы для проверки контрагента запросить ?

- Способы проявления должной осмотрительности

- Вот онлайн — порталы, которыми я рекомендую пользоваться при проверке контрагента!

- Советы, как снизить риск претензий со стороны налоговых органов

- Риск-ориентированный подход к должной осмотрительности контрагентов

Суд апелляционной инстанции.

Апелляция вывод коллег (об отсутствии реального исполнения договора) не поддержала. Как указали арбитры, поставка контрагентом товара в адрес общества была подтверждена; товар был оприходован налогоплательщиком и использован при обслуживании и ремонте судов, что подтверждали акты входного контроля. Доказательствами реальности совершенных обществом хозяйственных операций также являлась представленная налогоплательщиком «первичка», в том числе договоры поставки, заявки на поставку товара, платежные поручения на оплату товара обществом, документы, подтверждающие транспортировку товара с привлечением транспортных компаний, а также сведения о движении денежных средств по счетам контрагента.

Вместе с тем Решение от 23.01.2019 об отсутствии у общества оснований для принятия налоговых вычетов было оставлено без изменения, поскольку факт исчисления и уплаты контрагентом общества НДС в бюджет материалами проверки подтвержден не был.

Поскольку в бюджете не сформировался источник вычета (возмещения) НДС, заявленного обществом, и отсутствовали доказательства проявления должной осмотрительности при выборе контрагента налогоплательщиком, не обосновавшим критерии выбора поставщика, произведенные инспекцией доначисления были правомерными (Постановление Тринадцатого арбитражного апелляционного суда от 27.06.2019 № 13АП-7247/2019).

Распределение бремени доказывания должной осмотрительности.

На ком – налогоплательщике или проверяющих – лежит бремя доказывания должной осмотрительности, также зависит от обстоятельств дела.

Если налоговый орган установит, что экономический источник вычета (возмещения) НДС не создан, а поставщик (исполнитель) в период взаимодействия с налогоплательщиком-покупателем не имел экономических ресурсов (материальных, финансовых, трудовых и т. п.), необходимых для исполнения заключенного с покупателем договора, в связи с чем сделка в действительности была исполнена иными лицами, которым обязательство по ее исполнению поставщик не мог передать в силу своей номинальности, данные обстоятельства могут указывать на то, что налогоплательщик не проявил должной осмотрительности при выборе контрагента, пока иное не будет доказано налогоплательщиком.

Напротив, вступление в отношения с контрагентом, обладающим экономическими ресурсами, достаточными для исполнения сделки самостоятельно либо с привлечением третьих лиц, представление таким субъектом бухгалтерской и налоговой отчетности, в которой отражено наличие таких ресурсов, дает разумно действующему налогоплательщику-покупателю основания ожидать, что сделка этим контрагентом будет исполнена надлежащим образом, а налоги при ее совершении – уплачены в бюджет. В подобной ситуации предполагается, что выбор контрагента отвечал условиям делового оборота, пока иное не будет доказано налоговым органом.

При рассмотрении дела налогоплательщик приводил доводы о том, что его контрагент был реальным субъектом экономической деятельности, имеющим в своем пользовании склад в г. Мурманске, нес издержки по оплате транспортных услуг различных экспедиторских организаций, аренды помещения. Генеральный директор контрагента при допросе в качестве свидетеля также подтвердил, что деятельность возглавляемой им организацией осуществлялась. Сделка с налогоплательщиком была исполнена именно избранным обществом поставщиком с привлечением третьих лиц (экспедиторов) на основании заключенных между ними и контрагентом общества договоров.

Данные доводы налогоплательщика налоговый орган не опроверг, а судьи признали обоснованными, но не приняли их во внимание при оценке того, допустимо ли возложение на налогоплательщика-покупателя негативных последствий возможных нарушений, допущенных его контрагентом

Регламент проверки контрагентов. Что в него включить в обязательном порядке?

Важно уделить достаточное внимание следующим факторам:

1. Порядок проведения проверки кандидата до совершения сделки:

Как проходит проверка.

Какие факты наличия имущества, мощностей, складских территорий и прочих ресурсов могут быть, как каким образом это фиксируется: фото, видео съемка объектов и т.д.

Какими интернет — ресурсами надо пользоваться, на что обратить особое внимание, как фиксируется информация.

2. Порядок хранения и объем требуемой информации:

Как правило, организация, заботящаяся о снижении своих рисков, устанавливает ведение «личных дел» по всем, с кем были подписаны договоры. В «личные дела» собираются все данные, полученные в ходе анализа

Это и документы, и фото, и видео и прочие документы, которые удалось собрать.

Проверяя контрагента на онлайн – ресурсах, важно правильно фиксировать полученную информацию

Для этого формируются скриншоты, которые распечатываются и подписываются ответственными лицами. Не стоит забывать, что время составления документа должно предшествовать подписанию контракта. Только так, получится доказать, что все меры предосторожностей были приняты до сделки, а не во время проведения налоговой проверки.

3

Признаки недобросовестности контрагента, на что обратить особое внимание

На такие маркеры недобросовестности указал 53 Пленум ВАС от 12.10.2006г. Нелишним будет включить их в ваше внутреннее Положение и строго анализировать деятельность проверяемых компаний:

- несостоятельность выполнения условий сделки в связи с, несоответствием времени и места нахождения имущества и материальных ресурсов;

- отсутствие требуемых условий для достижения результатов в силу недостатка управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

- нет обязательных для вида деятельности расходов;

- нет производственных мощностей и прочих требуемых ресурсов в достаточных объемах;

- организация создана менее, чем за 6 месяцев до совершения хозяйственной операции;

- неритмичный характер деятельности; нарушение законодательства в прошлом;

- разовый, не типичный характер операции;

- осуществление операции не по месту нахождения контрагента;

- использование цепочки посредников.

Возможно, само по себе наличие у кандидата некоторых из вышеперечисленных факторов и не говорит, что с ним нельзя работать. Но, если на это указывает несколько факторов, а в отдельных случаях достаточно и одного, то, скорее всего, стоить задуматься и отказаться от дальнейшего сотрудничества.

Более подробную информацию, на что обратить внимание при оценке кандидата на заключение сделки вы можете найти в моей статье:

Перспективы расширения базы данных налоговой службы

С высокой вероятностью можно предположить, что вскоре еще одним источником оценки благонадежности компаний-партнеров станет информация, в настоящее время составляющая налоговую тайну. Законопроект N 911054-6 <4> (принят Госдумой в окончательной редакции 20 апреля 2016 г.) предлагает снять режим налоговой тайны со всех или с части имеющихся в распоряжении налогового органа сведений и сделать их общедоступными.

<4> «О внесении изменений в статью 102 части первой Налогового кодекса Российской Федерации» (в части расширения состава сведений о налогоплательщике, не относящихся к налоговой тайне).

Дело в том, что к некоторой информации, поступающей в налоговые органы, одновременно имеется открытый доступ в соответствии с другими законодательными актами в случае, когда эта же информация поступает в иные органы государственной власти. Открытость годовой бухгалтерской отчетности коммерческих организаций для заинтересованных пользователей предусмотрена ч. 11 ст. 13 Закона о бухгалтерском учете <5> и п. 89 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации <6>. Кроме того, действующим законодательством в отношении юридических лиц отдельных категорий установлена публичность бухгалтерской отчетности, подразумевающая ее опубликование в средствах массовой информации. В результате бухгалтерская отчетность организации, даже не подлежащая обязательному опубликованию, полученная органами государственной статистики, формально находится в открытом доступе, и та же бухотчетность, но уже полученная налоговыми органами, подпадает под строгий режим хранения и ограничения доступа к ней.

<5> Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».<6> Утверждено Приказом Минфина России от 29.07.1998 N 34н.

Законопроект предлагает сделать открытыми следующие сведения о налогоплательщиках-организациях: среднесписочная численность работников за календарный год и совокупная сумма их доходов за предшествующий календарный год, суммы уплаченных в предшествующем году налогов и сборов, сумма доходов и расходов по данным бухгалтерской (финансовой) отчетности налогоплательщика.

Признаки недобросовестного контрагента

| Признак | Характеристика |

|---|---|

|

Действующая фирма Если фирма действующая, то вопросов нет. Если не действующая, то никаких сделок с такой фирмой быть не может |

Нет данных в ЕГРЮЛ |

|

Неуплата налогов Если контрагент имеет задолженности перед бюджетом — это первый признак, который свидетельствует о том, что возможно договор заключать не нужно. Либо нужно уточнить по каким причинам образовалась задолженность |

Есть долги перед бюджетом |

| Нет деятельности | Нет отчетности, признаки «однодневки», номинальный директор у фирмы |

|

Деньги Это говорит о том, что основной вид деятельности данной организации сводится к транзактным платежам, то есть платежам, которые приходят и сразу же уходят. Денежные средства не задерживаются на расчетном счете фирмы и основная цель этой деятельности является получение и вывод денежных средств |

Транзитный характер |

|

Есть ли какая-то информация о вашем контрагенте в интернете, в СМИ. Если у компании нет сайта, нет рекламы, то у налоговиков возникает вопрос как же вы узнали об этой компании |

Нет сайта, объявлений, отзывов |

|

Адрес Если поставщик зарегистрирован по адресу массовой регистрации |

Массовая регистрация |

|

Условия договора Для того, чтобы выполнить условия договора компания работает себе в убыток |

Обременительные |

| Суды | Наличие дел в картотеке |

|

Ресурсы компании К примеру, если вы заключаете договор на производство строительных работ, то у этой компании должен быть штат строителей |

Нет активов и сотрудников |

Позиции Минфина и ФНС России

Для начала изучим позицию Минфина. Ведомство неоднократно рекомендовало налогоплательщику получить от контрагента свидетельство о постановке на учет в налоговом органе, получить доверенность на подписание документов от лица контрагента, проверить, занесены ли сведения о контрагенте в ЕГРЮЛ (письмо Минфина от 6 июля 2009 г. № 03-02-07/1-340, письмо Минфина от 10 апреля 2009 г. № 03-02-07/1-177, письмо Минфина от 31 декабря 2008 г. № 03-02-07/2-231)

Важно также, указывает Минфин, пользоваться для проверки информации только официальными источниками

ФНС России более строга в своих требованиях. Судя по приказу ФНС России от 14 октября 2008 г. № ММ-3-2/467, налогоплательщик рискует при обсуждении условий поставок или же при подписании договоров попасть в список недобросовестных, если не соблюдает целый ряд условий. Во-первых, между руководством компании-поставщика и компании-покупателя должны существовать личные контакты. Во-вторых, руководители компании-контрагента или же его представитель должен иметь документ, подтверждающий его полномочия и удостоверяющий его личность

Третье условие – налоговикам важно видеть источники получения информации о контрагенте. Это могут быть реклама в СМИ, рекомендации партнеров, сайт

Отсутствие таких сведений спровоцирует недоверие проверяющих органов, особенно на фоне информационной открытости компаний-конкурентов, предлагающих аналогичные товары или услуги, в том числе по более низким ценам.

Перечисленный список, впрочем, был бы не полным без упоминания требований, которые содержатся в письме ФНС России от 11 февраля 2010 г. № 3-7-07/84 «О проблеме фактического возложения на налогоплательщиков дополнительной обязанности по проверке партнеров»

В нем указано, в частности, что налогоплательщик, проявляющий «должную осторожность и осмотрительность», должен позаботиться о наличии у своего контрагента всех необходимых учредительных документов. Установленным законом образом должны быть оформлены и документы о внесении записей о юридических лицах и ИП в соответствующие государственные реестры

Кроме того, указывает ведомство, до заключения сделки налогоплательщику необходимо проверить у контрагента документы, дающие ему право на осуществление предпринимательской деятельности

Важно также получить информацию о нарушениях законодательства РФ, фактах привлечения к ответственности и о перечне лиц, которые могут действовать без доверенности от имени юридического лица.

Что грозит за НЕОСМОТРИТЕЛЬНОСТЬ

Понятие должная осмотрительность введено постановлением Пленума ВАС РФ от 12.10.2006 № 53, однако точное определение понятия в нем отсутствует.

В п

10 постановления № 53 лишь указывалось, что «налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом…»

Пленум также обратил внимание на то, что факт нарушения контрагентом фирмы его налоговых обязанностей сам по себе еще не является доказательством получения фирмой необоснованной налоговой выгоды. Кроме того, Пленум указал, что, представив в инспекцию «все надлежащим образом оформленные документы» в целях получения налоговой выгоды, компания имеет все основания для ее получения

Если, конечно, инспекторы не докажут, что сведения, содержащиеся в этих документах, неполны, недостоверны или противоречивы.

Должная осмотрительность и осторожность — это означает, что фирма использовала все установленные законодательством возможности для получения информации о контрагенте. Итак, если налоговая инспекция придет к выводу, что компания не проявила должной осмотрительности при заключении сделки, она может обвинить фирму в получении необоснованной налоговой выгоды, сочтя ее затраты документально не подтвержденными, НДС-вычет и расходы в составе затрат при расчете налога на прибыль неправомерны

Как этому противостоять? Разобраться в проблеме поможет эта статья

Итак, если налоговая инспекция придет к выводу, что компания не проявила должной осмотрительности при заключении сделки, она может обвинить фирму в получении необоснованной налоговой выгоды, сочтя ее затраты документально не подтвержденными, НДС-вычет и расходы в составе затрат при расчете налога на прибыль неправомерны. Как этому противостоять? Разобраться в проблеме поможет эта статья.

Подтверждении должной осмотрительности и осторожности налогоплательщика при выборе контрагента

Для целей самостоятельной оценки рисков налогоплательщиками по результатам своей финансово-хозяйственной деятельности, в том числе оценки рисков при выборе контрагентов, могут учитываться утвержденные приказом ФНС России от 30.05.2007 N ММ-3-06/333@ Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок.

В соответствии с пунктом 12 указанных критериев при оценке налоговых рисков, которые могут быть связаны с характером взаимоотношений с некоторыми контрагентами, налогоплательщику рекомендуется исследовать определенные признаки, в частности, отсутствие информации о государственной регистрации контрагента в Едином государственной реестре юридических лиц (далее — ЕГРЮЛ).

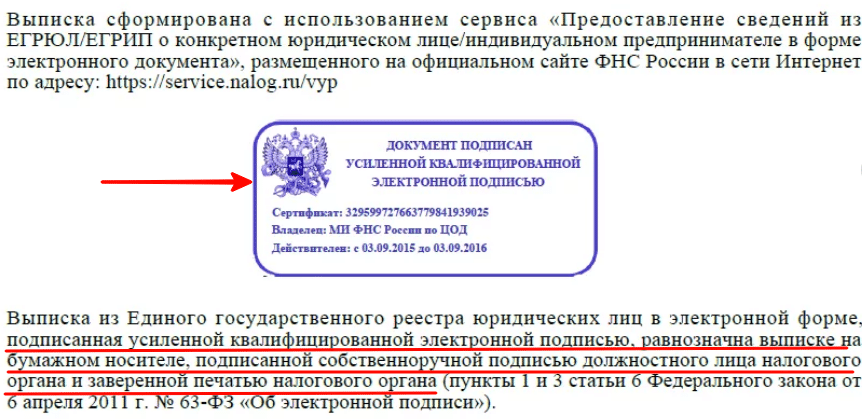

В пункте 22 постановления Пленума Верховного Суда Российской Федерации от 23.06.2015 N 25 отмечено, что согласно пункту 2 статьи 51 Гражданского кодекса Российской Федерации данные государственной регистрации юридических лиц включаются в ЕГРЮЛ, открытый для всеобщего ознакомления. Резюмируется, что лицо, полагающееся на данные ЕГРЮЛ, не знало и не должно было знать о недостоверности таких данных.

В письме ФНС России от 16.03.2015 N ЕД-4-2/4124 обращено внимание, что наличие выписки из ЕГРЮЛ в отношении какого-либо контрагента подтверждает только факт его государственной регистрации в установленном порядке и не может автоматически являться достаточным или единственным подтверждением должной осмотрительности и осторожности налогоплательщика при выборе контрагента. Таким образом, налогоплательщику при выборе контрагентов следует учитывать совокупность признаков, указанных в пункте 12 названных критериев

Таким образом, налогоплательщику при выборе контрагентов следует учитывать совокупность признаков, указанных в пункте 12 названных критериев.

Видео «Должная осмотрительность: контрагенты, банки» (2 часа). В программе: – как проверить контрагентов через Интернет, чтобы обезопасить вычеты НДС и расходы в налоговом учете; – какие документы свидетельствуют о вашей должной осмотрительности; – как проверить иностранного контрагента; – что делать бухгалтеру, если обслуживающий банк лишили лицензии; – простые способы проверить надежность банка, чтобы заранее избежать неприятностей; – ответы на ваши вопросы.

Независимые источники для поиска информации

Государственные органы не только контролируют проявление организациями должной осмотрительности, но и содействуют этому, предлагая соответствующие услуги.

Электронный сервис ФНС «Риски бизнеса: проверь себя и контрагента». ФНС как регистрирующий орган предоставляет сервис по анализу контрагентов на предмет их благонадежности. По адресу egrul.nalog.ru можно проверить интересующую организацию, введя ее ОГРН (ИНН) или наименование.

В рамках данного сервиса предоставляется следующая информация:

- сведения о юридических лицах и индивидуальных предпринимателях, в отношении которых представлены документы для государственной регистрации (в том числе для государственной регистрации изменений, вносимых в учредительные документы юрлица) и корректировки сведений о юрлице, содержащихся в ЕГРЮЛ;

- сообщения юрлиц, опубликованные в журнале «Вестник государственной регистрации», о принятии решений о ликвидации, реорганизации, уменьшении уставного капитала, приобретении ООО 20% уставного капитала другого общества, а также иные сообщения юрлиц, которые они обязаны публиковать в соответствии с законодательством РФ;

- сведения, опубликованные в журнале «Вестник государственной регистрации», о принятых регистрирующими органами решениях о предстоящем исключении недействующих юридических лиц из ЕГРЮЛ;

- сведения из реестра дисквалифицированных лиц;

- сведения о юридических лицах, в состав исполнительных органов которых входят дисквалифицированные лица;

- адреса, указанные при государственной регистрации в качестве места нахождения несколькими юридическими лицами;

- сведения о лицах, в отношении которых факт невозможности участия (осуществления руководства) в организации установлен (подтвержден) в судебном порядке;

- сведения о юрлицах, связь с которыми по указанному ими адресу (месту нахождения), внесенному в ЕГРЮЛ, отсутствует;

- сведения о юрлицах, имеющих задолженность по уплате налогов и (или) не представляющих налоговую отчетность более года;

- сведения о физических лицах, являющихся руководителями или учредителями (участниками) нескольких юридических лиц.

Реестр недобросовестных поставщиков на сайте закупок. В силу п. 5.3.4 Положения о Федеральной антимонопольной службе, утвержденного Постановлением Правительства РФ от 30.06.2004 N 331, на ФАС возложена обязанность ведения реестра недобросовестных поставщиков (подрядчиков, исполнителей) в рамках Законов N N 223-ФЗ <2> и 44-ФЗ <3>. В реестр вносится информация об участниках закупок, уклонившихся от заключения договоров (контрактов), а также о поставщиках (подрядчиках, исполнителях), с которыми договоры расторгнуты по решению суда или в случае одностороннего отказа заказчика от исполнения договора в связи с существенным нарушением его условий. Информация о недобросовестных поставщиках размещается в единой информационной системе в сфере закупок.

<2> Федеральный закон от 18.07.2011 N 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».<3> Федеральный закон от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Информационная система «Спарк». Для полноты картины назовем еще и эту систему, созданную агентством «Интерфакс» в 2004 г. «Спарк» является коммерческой службой, предоставляющей за плату сведения о бухгалтерской отчетности, получаемые, в свою очередь, из Росстата. Кроме того, «Спарк» предлагает скоринговую модель, рассчитывающую индекс должной осмотрительности — индикатор, оценивающий вероятность того, что та или иная организация является «однодневкой».

Проверка личности. Недопустимое использование сведений

При заключении сделки необходимо убедиться в том, что лицо, которое выступает в качестве представителя организации, действительно является ее уполномоченным лицом. К таковым относятся:

- Единоличный исполнительный орган или один из членов коллегиального исполнительного органа (ст. 40, 41 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, ст. 69, 70 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ). Такие лица обладают полномочиями в силу положений устава и решения участников (акционеров) об их избрании.

- Представители, которые вправе заключать сделки на основании доверенности, выданной исполнительным органом.

Кроме проверки полномочий целесообразно проверить и паспорт подписанта. Во-первых, чтобы убедиться, что человек именно тот, за кого себя выдает, а во-вторых, чтобы проверить, не числится ли паспорт в списке недействительных. Сделать это можно на официальном сайте МВД.

ВАЖНО! Любая информация, имеющая отношение к физическому лицу, является персональными данными и подлежит охране (закон «О персональных данных» от 27.07.2006 № 152-ФЗ). Это значит, что собирать данные, а тем более как-то их использовать следует только в порядке, установленном законом, и с согласия лица

За неправомерное использование информации о личности человека установлена ответственность. Подробнее об этом читайте в нашей статье «Какая ответственность предусмотрена за разглашение персональных данных по 137 УК РФ?».

Действия в чужом интересе и осмотрительность

Проявлять осмотрительность при действиях в чужом интересе должен не только комиссионер, но и лицо, которое выступает без специального поручения, указания или согласия заинтересованного лица. Такие действия могут быть совершены лицом:

- для недопущения причинения вреда как личности, так и имуществу;

- исполнения его собственных обязательств;

- в иных правомерных интересах.

Проявление осмотрительности в данном случае предписывается ст. 980 ГК РФ.

Непроявление осмотрительности не позволяет лицу в дальнейшем приобрести права, вытекающие из действия в чужом интересе, такие как возмещение убытков, выплата вознаграждения и т. п. См. например, апелляционное определение Верховного суда Республики Коми от 18.06.2015 по делу № 33-2844/2015, в котором истец, перечисливший деньги за третье лицо, не проявил необходимой осмотрительности, вследствие чего не приобрел прав кредитора.

***

Подводя итоги, напомним, что проявление осмотрительности не всегда открыто вытекает из требований закона. Тем не менее неосмотрительность в выборе контрагента может привести к образованию фискальной недоимки, а также начислению штрафов и пени. Для оценки риска и проведения проверки партнера можно использовать доступные официальные источники достоверной информации о налоговых, судебных и исполнительных делах предприятий.

***

Пробный бесплатный доступ к системе на 2 дня.

Какие документы для проверки контрагента запросить ?

- Правоустанавливающие документы на собственность, в т.ч свежую выписку из ГРН (например при заключении договора аренды);

- Учредительные документы;

- ИНН, ОГРН, свежую выписку ЕГРЮЛ, лист записи ЕГРЮЛ при открытии компании. Если же контрагент ИП , то надо запросить выписку ЕГРИП, свидетельство о регистрации ИП, уведомление о постановке на учет физ.лица в налоговом органе;Документы, свидетельствующие о наличии полномочий лица, которое будет подписывать договор;

- Необходимые лицензии (если вид деятельности требует её наличия).

- Многие компании требуют дополнительно:

- Наличие образца подписи руководителя и образец печати;

- Декларацию по НДС с квитанцией о приеме в налоговой;

- Бухгалтерскую отчетность за последний период с квитанцией или отметкой о сдаче в налоговую;

- Уведомление о применении спец. режима по налогообложению;

- Справку из ИФНС об отсутствии задолженности на момент подписания договора;

- Справку о наличии у контрагента действующего расчетного счета, без наличия блокировок.

Способы проявления должной осмотрительности

Стандартные рекомендации контролеров о проявлении должной осмотрительности сводятся обычно к проведению таких мероприятий, как получение от контрагента копии свидетельства о постановке на учет в налоговом органе, проверка факта занесения сведений о контрагенте в ЕГРЮЛ, использование официальных источников информации, характеризующих деятельность контрагента.

Ниже в качестве образца приводится примерный профиль добросовестного контрагента. Какие-то из перечисленных параметров жесткие, обязательные для исполнения (например, регистрация партнера в ЕГРЮЛ), иные показатели более мягкие, могут не соответствовать контрольным значениям (например, лимит участия в других организациях руководителей и учредителей контрагента). Предложенная методика базируется на нормативных актах, изданных ФНС и Минфином за последние 10 лет.

Примечание. Предложенная технология проверки контрагента в рамках проявления должной осмотрительности сформирована, в частности, на базе следующих нормативных актов: Приказа ФНС России N ММ-3-06/333@; Писем ФНС России о проведении работы в отношении юридических лиц, зарегистрированных до и после 01.08.2016 (от 03.08.2016 N ГД-4-14/14127@ и N ГД-4-14/14126@ соответственно), от 24.06.2016 N ЕД-19-15/104, от 24.07.2015 N ЕД-4-2/13005@, от 16.03.2015 N ЕД-4-2/4124, от 30.11.2012 N ЕД-4-3/20268@, от 11.02.2010 N 3-7-07/84; Писем Минфина России от 12.07.2016 N 03-01-10/41099 и от 17.06.2016 N 03-02-07/1/35452.

Признаки добросовестности контрагента:

I. Проверка контрагента через электронный сервис ФНС «Риски бизнеса: проверь себя и контрагента»

- Контрагент занесен в ЕГРЮЛ

- Решений о ликвидации, реорганизации, об уменьшении уставного капитала контрагента не принято

- Решение о предстоящем исключении контрагента из ЕГРЮЛ отсутствует

- В состав исполнительных органов контрагента не входят дисквалифицированные лица

- Адрес контрагента не является адресом массовой регистрации в качестве места нахождения юридических лиц

- В состав исполнительных органов контрагента не входят лица, в отношении которых факт невозможности участия (осуществления руководства) в организации установлен (подтвержден) в судебном порядке

- Информация о том, что с контрагентом нельзя связаться по указанному им адресу (месту нахождения), отсутствует

- Контрагент не имеет долгов по налогам и налоговой отчетности

- Руководитель контрагента исполняет обязанности руководителя не более чем в пяти юридических лицах

- Участники контрагента являются таковыми не более чем в десяти юридических лицах

II. Проверка документов контрагента

- Копии заверенных контрагентом документов (учредительных документов, свидетельства о регистрации в ЕГРЮЛ, свидетельства о постановке на учет в налоговом органе, лицензий, приказов о назначении руководителей) подтверждают его юридический статус

- Подлинность представленных доверенностей, уполномочивающих то или иное лицо подписывать документы от лица контрагента, сомнений не вызывает

- Бухгалтерская отчетность подтверждает наличие мощностей для выполнения взятых контрагентом на себя обязательств

- Численность персонала подтверждает реальность деятельности

III. Анализ открытых источников информации

- Контрагент имеет работающий сайт

- В Интернете присутствуют отзывы о работе контрагента

- Контрагент размещает рекламу в Интернете и СМИ

IV. Сведения о контактах с представителями контрагента

Контакты с сотрудниками контрагента проведены путем видеосвязи, личной встречи

* * *

Вооружившись технологически, налоговые органы подняли проблему должной осмотрительности на более высокий уровень. По всей видимости, налогоплательщикам, чтобы соответствовать новым требованиям, придется провести дополнительные мероприятия. Например, крупным налогоплательщикам, скорее всего, будет выгодно создать программный продукт с базой данных по контрагентам. Прочим налогоплательщикам было бы неплохо иметь досье на крупных и средних поставщиков и зафиксированную локальным актом процедуру проверки контрагентов. Возможно, целесообразнее вести досье контрагентов не в бумажном, а в электронном виде, с сохранением собранной информации в виде электронных копий, отсканированных изображений, скриншотов. По мере публикации новых документов налоговой службой также рекомендуется актуализировать методику проверки контрагента.

Январь 2017 г.

Налоговая ответственность, Налоговые споры

Вот онлайн — порталы, которыми я рекомендую пользоваться при проверке контрагента!

Анализируя возможность работы с тем или иным партнером воспользуйтесь:

- https://pb.nalog.ru/ — сервис «Прозрачный бизнес», проверяется текущий статус контрагента, его система налогообложения, сохраняется выписка из ЕГРЮЛ/ЕГРНИП

- https://service.nalog.ru/svl.do — проверяется отсутствие сведений о дисквалифицированных руководителях и владельцах компаний

- http://fssprus.ru/iss/ — сервис Службы судебных приставов, проверяется наличие исполнительных листов.

- http://kad.arbitr.ru/ — проверяются сведения об участии контрагента в арбитражных процессах

- https://www.vestnik-gosreg.ru/ -проверяется информация о недействующих юридических лицах и компаниях, находящихся в той или иной стадии ликвидации.

- http://services.fms.gov.ru/info-service.htm?sid=2000 — проверяется информация о действительности паспорта руководителя/владельца компании

- https://service.nalog.ru/bi.do — сведения о наличии блокировки счетов компании со стороны ФНС (наличие неоплаченных налогов или несданной отчетности)

В «личное дело» нового партнера, вместе с договором, складывайте для хранения распечатки из официальных вышеприведенных источников.

Внимание, будьте аккуратней!

1. Запомните, что никакие распечатки из коммерческих систем не смогут доказать, что вы осторожно и взвешенно подошли к выбору кандидата. Суды такие доказательства не принимают и вот почему

Как известно, все коммерческие системы берут сведения из официальных источников. Данные могут быть искажены, урезаны, не обновлены. Ответственность за неверные сведения коммерческие системы не несут. Технический сбой и все! Поэтому, пользуйтесь и фиксируйте в «личном деле» скриншоты и документы только с официальных сайтов государственных служб.

2

Помните, проявлять осторожность в выборе контрагента надо не по формальным признакам! Многие бизнесмены считают, что достаточно запросить копии учредительных документов, свидетельства о гос. регистрации и выписку из ЕГРЮЛ и все будет в шоколаде! Такой подход — это утопия

Арбитражная практика это подтверждает:

- АС Краснодарского края по делу А32-2566/2016;

- АС г. Москвы по делу А40-112921/16-20-966.

Мало формального сбора доказательств, требуется выполнять и иные проверочные действия. Пропишите их в своем внутреннем нормативном акте и следуйте ему. Только так вы защитите свое дело от штрафов и доначислений!

Советы, как снизить риск претензий со стороны налоговых органов

Снизить риск претензий со стороны налоговых органов можно, если:

налогоплательщик заранее, до заключения сделки позаботится о получении необходимых документов; документы, подтверждающие «должную осмотрительность и осторожность», будут заверены самим контрагентом; налогоплательщик проведет анализ документов, полученных как от государственных органов и официальных источников, так и от самого контрагента. Это даст возможность понять, стоит ли заключать на свой страх и риск сделку или же лучше обратиться к другому поставщику; будет проведена оперативная проверка поставщика до заключения сделки

Проверку следует закрепить в локальном нормативном акте компании. В качестве источников можно пользоваться открытыми интернет-ресурсами. Для предварительной проверки достаточно получить проект договора финансово-хозяйственной деятельности с основными реквизитами контрагента, или же можно сразу потребовать у него правоустанавливающие и регистрационные документы.

Риск-ориентированный подход к должной осмотрительности контрагентов

Международные стандарты требуют применения риск-ориентированного подхода к должной степени осмотрительности при выборе поставщика. Следовательно, эти меры должны применяться на уязвимой к риску основе в зависимости от типа контрагента, деловых отношений, характера сделок или деятельности. Более высокие категории риска должны подлежать усиленной должной осмотрительности.

Оценка риска позволит определить, какая часть собранной информации нуждается в независимой проверке:

- Для депозитного счета с низким балансом и низким оборотом может потребоваться сбор только упрощенной или базовой информации об открытии счета. Объем проверяемой информации может быть ограничен доказательствами идентификации и информацией об источнике финансирования, ожидаемой частоте депозитов, снятии средств;

- Для контрагентов со стандартным риском, то есть тех, кто постоянно зарегистрирован в стране, имеет прозрачный источник дохода, может потребоваться проверка только стандартной предоставленной информации;

- Усиленная должная осмотрительность должна применяться к контрагентам с более высоким риском, к бенефициарным владельцам или управляющим компаний или структур с более высоким риском;

- Котируемые компании и их стопроцентные дочерние фирмы считаются менее рискованными, требующими только упрощенной процедуры due diligence.

Частные или трастовые компании обычно оцениваются как более рискованные, чем котируемые, поскольку они подвергаются более низкому уровню внешнего контроля, чем те, которые находятся в государственной собственности. Для таких отношений необходимо также проверить личность бенефициарных владельцев и управляющих в дополнение к проверке корпоративного субъекта. Бенефициарными владельцами также могут быть исполнительные директора или учредители трастов.