Кто и зачем проводит оценку бухгалтерской отчетности предприятия: анализ

Содержание:

- Что такое аудит и зачем нужны такого рода услуги

- Основные ошибки, выявляемые аудиторами

- Задачи аудиторской проверки

- Виды аудита

- Сущность аудита финансовой отчетности

- Порядок проведения аудита бухгалтерской отчетности

- Проверка «Отчета об изменениях капитала»

- Порядок проведения аудита бухгалтерской отчетности

- Как проходит экспертиза

- Раскрытие информации о событиях после отчетной даты (СПОД) и условных фактах хозяйственной деятельности (УФХД)

- Форма бухгалтерской отчетности для компаний, подпадающих под требования обязательного аудита

- Оформление результатов проверки

Что такое аудит и зачем нужны такого рода услуги

Бухгалтерский аудит позволяет оценить, насколько хорошо работает финансовый отдел в компании, в порядке ли отчетность, нет ли пропущенных оплошностей, которые могут найти контролирующие органы. Регулярные проверки, проводимые аудиторской компанией по бухучету, способны уменьшить риски ведения документации на предприятии.

В ряде случаев прибегнуть к бухгалтерским услугам аудиторской компании необходимо. Если требуется аудит для посторонних органов, то недопустимо использовать заключение, которое будет выдано вашим финансистом. Придется позвать стороннюю фирму.

Но если проверка является плановой и используется для внутренних нужд предприятия, то возникает вопрос: кто будет ее делать? Свой бухгалтер или аудиторская компания? Есть доводы в пользу обоих решений.

Если учет ведется своим специалистом, и проверка будет проведена им же, то риск, что он не заметит своих же недочетов, заметно возрастает. Ведь если бы он их заметил, то постарался бы исправить и раньше, а может, и вовсе не допустил бы: ряд ошибок совершается по незнанию. Поэтому лучше доверить такую работу бухгалтеру аудиторской компании.

Но если бухучет ведет аудиторская компания, а вы нанимаете штатного специалиста, то разумно организовать прием работы так, чтобы он проверил, все ли в порядке. Проверить можно как всю отчетность, так и определенные части учета.

Основные ошибки, выявляемые аудиторами

Рассмотрим распространенные ошибки, которые выявляются в ходе аудита:

- В группу фирм включены исключительно национальные организации.

- Из перечня дочерних компаний исключены субъекты, менее 50% акций которых принадлежит материнской фирме, но при этом сохраняется контроль над ними.

- В группу включены субъекты, контрольный пакет акций которых принадлежит материнской фирме, но при этом отсутствует контроль.

- Неверное начисление амортизации.

- При учете запасов не осуществлены перерасчеты корректировок, нужные в рамках консолидации.

- Неверное установление элементов отложенного налога.

- Операции отражаются не в том отчетном периоде, в котором они были осуществлены фактически.

- Дочерние фирмы не осуществляют суммирование выверки остатков, содержавшихся на счетах общих расчетов.

- В примечании к КФО не содержится достаточных сведений.

Знание типичных ошибок нужно для ускорения проверки. Аудит наиболее проблемных направлений поможет легко обнаружить недочеты.

Задачи аудиторской проверки

Чтобы избежать обмана со стороны работников бухгалтерии, а также для исключения непреднамеренных ошибок и искажений в отчётности, был создан специальный аудиторский институт. Благодаря ему кредиторы, государство и инвесторы не понесут потери из-за ошибочных финансовых показателей, так как проверкой правильности отчётности занимается третья, независимая и незаинтересованная сторона.

Аудит финансовой отчётности является обязательным для крупных фирм, отчётность которых используется многими пользователями. Небольшие фирмы тоже могут обращаться к услугам аудиторов, что позволит им создать положительную репутацию и получить доверие возможных инвесторов и кредиторов.

Целью аудита является формирование мнения о том, является ли предоставленная финансовая отчётность достоверной. Задачи аудита сложны и разнообразны

Используются различные методы проверки, чтобы уделить внимание всем направлениям бухгалтерского учёта. Основными задачами аудиторской проверки являются:

- Проверка состава и содержания всех форм бухгалтерской отчётности.

- Установление фактического наличия актива, который был отражён в отчётности.

- Подтверждение того, что активы или обязательства действительно принадлежат лицу, в организации которого проходит аудиторская проверка.

- Установить, в полной ли мере отражена стоимость активов и обязательств в балансе.

- Проверить, точно ли отражена сумма каждой хозяйственной операции, относится ли она к соответствующему отчётному периоду.

- Проверка правильности формирования сводной и годовой отчётности.

Объектом аудиторской проверки является бухгалтерская отчётность, которая предоставляет данные о финансовом положении организации и составляется по специально установленной форме.

Аудиторская проверка проводится в 3 этапа.

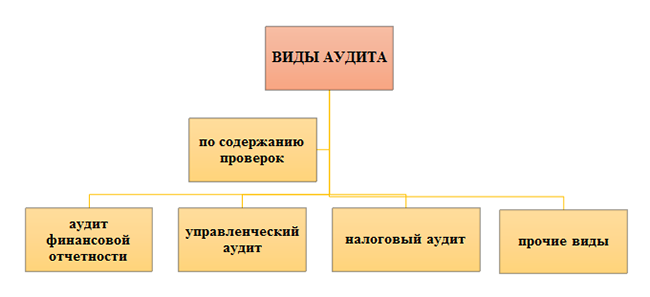

Виды аудита

В соответствии с действующим законодательством, выделяют два вида аудиторского контроля:

- Произвольный или инициативный аудит, то есть тот, который проводится по желанию руководства компании.

Обязательный аудит проводится один раз в год. Объектом проверки является бухгалтерская (финансовая) отчетность. Компании обязаны предоставить в ИФНС аудиторское заключение в течение 10 рабочих дней после получения такого заключения, но не позднее 31 декабря года, следующего за отчетным. Подать заключения по бухгалтерским отчетам 2020 требуется до конца 2021 года (п. 5 ст. 18 ).

Напомним, что субъекты, которые подвержены ежегодному обязательному аудиту, указаны в статье 5 закона № 307-ФЗ. Вот все случаи обязательного аудита в 2021 году:

- акционерные общества;

- страховые организации, общества взаимного страхования;

- кредитные учреждения, бюро кредитных историй;

- клиринговые компании;

- государственные, муниципальные предприятия;

- негосударственные пенсионные фонды, их управляющие компании;

- товарные и фондовые биржи;

- профессиональные участники рынка ЦБ;

- организаторы и операторы лотерей ();

- саморегулируемые организации ();

- учреждения накопительно-ипотечной системы ().

Законодатели предусмотрели ряд дополнительных условий для компаний, чья годовая отчетность должна пройти обязательный аудит в 2021:

- при допуске ценных бумаг компании к торгам;

- при составлении консолидированной отчетности, кроме государственных и муниципальных госучреждений;

- при превышении объема выручки в 800 миллионов рублей в год, кроме унитарных госпредприятий и сельхозкооперативов;

- суммарный актив баланса для обязательного аудита на конец года превысил 400 миллионов рублей;

- обязанность закреплена в отдельных нормативно-правовых актах или локальных распоряжениях руководства компаний.

А вот последние новости про обязательный аудит в 2021 — с 01.01.2021 внесены поправки в Федеральный закон «Об аудиторской деятельности», изменившие требования к проведению контроля для фондов и коммерческих организаций.

Для фондов введен лимит поступления имущества и денежных средств за год, непосредственно предшествовавший отчетному году, — свыше 3 млн рублей. При поступлениях меньше этой суммы проверка отчетности не обязательна.

Для организаций изменился один из критериев. Теперь учитывается не выручка, а доход за год, предшествующий отчетному. Этот показатель — сумма строки 010 и строки 020 листа 02 декларации по налогу на прибыль.

ВАЖНО!

ООО должны проводить обязательный аудит за 2020 год с учетом новых лимитов:

- доход от предпринимательской деятельности за год, предшествующий отчетному, составляет более 800 млн рублей;

- сумма активов бухгалтерского баланса на конец прошлого года составляет более 400 млн рублей (строка 1600 баланса).

В законе есть оговорка о том, что освобождение от проверки не действует, если до 01.01.2021 уже начата аудиторская проверка бухгалтерской финансовой отчетности по договору со специализированной организацией или индивидуальным аудитором. В этом случае новые правила применяются, начиная с отчетности за 2021 год. Для акционерных обществ лимиты не действуют, а проверка является обязательной при любых условиях, как это предусмотрено статьей .

Полный перечень тех, кто обязан предоставить аудиторское заключение по бухгалтерской отчетности 2020, — на официальном сайте Минфина.

Сущность аудита финансовой отчетности

Финансовая отчетность — это концентрированный набор показателей, характеризующих работу конкретного субъекта хозяйствования за определенный промежуток времени. На ее основе проводятся разнообразные виды экономического и финансового анализа, а также принимаются управленческие решения. Чем достовернее отчетная информация, тем полезнее она для пользователей и тем выше степень эффективности принятых на ее основе решений.

Об алгоритмах применения отчетных данных для анализа читайте в материалах:

- «Методика анализа бухгалтерского баланса предприятия»;

- «Особенности анализа консолидированной отчетности».

Чтобы у пользователей отчетности не возникало сомнений по поводу качества представленной в отчетности информации, а у ее составителей отсутствовал соблазн в модификации этих данных для своих целей, требуется независимая оценка достоверности финансовой отчетности.

Реализовать данную задачу позволяет аудит — набор специальных проверочных мероприятий, в результате которых независимые специалисты выражают в установленной форме мнение о степени достоверности представленных в отчетности данных.

Аудит дает возможность:

- аудируемому лицу — увидеть свой учет изнутри глазами специалистов-профессионалов, получить необходимые рекомендации и откорректировать выявленные искажения, устранить ошибки;

- руководству и собственникам аудируемого лица — оценить работу учетного персонала и компании в целом и сделать соответствующие оргвыводы;

- иным пользователям отчетности — получить квалифицированную профессиональную оценку достоверности отчетности, на основе которой можно принимать эффективные решения.

О том, какого рода решения собственников могут зависеть от данных отчетности, читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

Порядок проведения аудита бухгалтерской отчетности

Аудит проходит в несколько этапов:

- Традиционно первый этап — это планирование и подготовка к проверке. Аудитор изучает деятельность компании, составляет план работы, запрашивает необходимые документы. На этом же этапе между аудиторской фирмой и объектом проверки заключается договор.

- Далее начинается сбор доказательств и анализ данных, полученных для проверки. Изучается список всех запрошенных документов. Если это необходимо, то опрашиваются сотрудники компании, иногда и в письменной форме. Данные группируются, подвергаются систематизации. Аудитор делает заключение о достоверности бухгалтерской отчетности.

- Руководителю аудируемой компании сообщается заключение — мнение о достоверности бухгалтерской финансовой отчетности. Формируется и выдается на руки заключение аудитора, что и является непосредственной целью проверки. Кроме того, некоторые фирмы составляют аудиторский отчет, где в подробностях описывают ход проверки, все выявленные недочеты и другую информацию, которая может пригодиться руководству проверяемой компании для улучшения качества работы бухгалтерского отдела.

Проверка «Отчета об изменениях капитала»

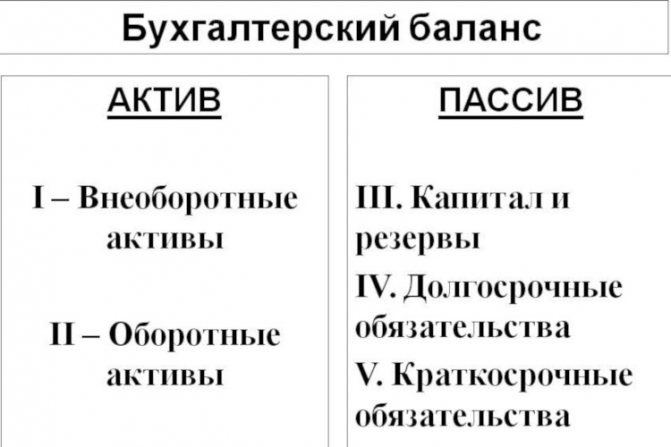

Отчет об изменениях капитала (ф. N 3) раскрывает дополнительные данные об изменениях в капитале и дает пояснения к статьям разд.III бухгалтерского баланса «Капитал и резервы».

Данный отчет содержит показатели о состоянии и движении:

капитала (разд.I):

уставного (складочного) капитала (стр. 010),

добавочного капитала (стр. 020),

резервного капитала (стр. 030),

нераспределенной прибыли прошлых лет (стр. 050),

фонда социальной сферы (стр. 060),

целевых финансирования и поступлений (стр. 070);

- резервов предстоящих расходов (разд.II);

- оценочных резервов (разд.III);

- изменении капитала (разд.IV);

- справок, характеризующих чистые активы организации и направления использования бюджетного и внебюджетного финансирования.

Форма N 3 построена так, что движение каждого вида капитала, фонда и резерва показывается по принципу «формулы балансовой увязки», где

в гр. 3 «Остаток на начало года» отражаются суммы капитала фондов и резервов, соответствующие их остаткам по данным предыдущей годовой бухгалтерской отчетности, с учетом произведенной реорганизации предприятия;

в гр. 4 «Поступило в отчетном году» отражаются суммы поступлений, увеличивающих капитал, отчислений от прибыли, поступлений из бюджета и других источников в фонды и целевые средства;

в гр. 5 «Израсходовано (использовано) в отчетном году» показываются суммы фактических расходов фондов и целевого финансирования и поступлений или списания средств фондов, например, на увеличение добавочного капитала в части использования фондов в качестве финансового обеспечения капитальных вложений и долгосрочных финансовых вложений, перевод средств из одного фонда в другой;

в гр. 6 «Остаток на конец года» данные по каждой статье определяются как результат от сложения показателей гр. 3 и 4 за минусом показателей, приведенных в гр. 5.

Проверку формирования показателей отчетной формы также рекомендуется начинать с арифметических подсчетов.

Показатели отдельных видов капитала, резервов предстоящих расходов, оценочных резервов на начало и конец года и оборотов за год, их увеличение и использование за отчетный период проверяются на соответствие данным главной книги и регистров синтетического учета по соответствующим счетам

Особое внимание следует уделить проверке разд.IV «Изменение капитала», в котором раскрывается информация об источниках увеличения капитала организации на конец отчетного года, а также причинах уменьшения капитала. При этом следует иметь в виду, что внутренние обороты, связанные с увеличением (уменьшением) одной составляющей капитала за счет уменьшения (увеличения) другой составляющей, отражаться в разд.IV не должны

Практика аудиторских проверок показывает, что разд.IV хозяйственными товариществами и обществами либо вообще не заполняется, либо заполняется с ошибками — с учетом внутренних оборотов между составляющими капитал.

Необходимо проверить «внутреннюю» увязку показателей разд.I и IV ф. N 3:

Показатель |

Раздел IV |

Раздел I |

Величина капитала на начало отчетного периода |

стр. 100 гр. З |

(стр. 079 - стр. 060 - стр.070) гр. З |

Увеличение капитала - всего |

стр. 110 ф. 3 |

(стр. 079 - стр. 060 - стр. 070) гр. 4 |

Уменьшение капитала - всего |

стр. 120 гр. З |

(стр. 079 - стр. 060 - стр. 070) гр. 5 |

Величина капитала на конец отчетного периода |

стр. 130 гр. З |

(стр. 079 - стр. 060 - стр. 070) гр. 6 |

Проверка взаимоувязки показателей разд.I ф. N 3 с данными бухгалтерского баланса рассмотрена выше. Аудитор должен провести проверку правильности расчета показателя «чистые активы» на соответствие порядку, изложенному в Приказе Минфина России и Федеральной комиссии по рынку ценных бумаг от 05.08.1996 N 71/149 «О порядке оценки стоимости чистых активов акционерных обществ».

Значение величины чистых активов для оценки финансового состояния организации очень важно, поскольку в соответствии с требованиями законодательных актов (ст.ст.90, 99 ГК РФ, Федерального закона «Об акционерных обществах» и др.) проводится сопоставление показателя чистых активов с величиной уставного капитала. Если величина чистых активов оказывается ниже величины уставного капитала, то величина уставного капитала должна быть доведена до величины чистых активов

Порядок проведения аудита бухгалтерской отчетности

Фиксированных сроков для проведения аудита законом не установлено. Одни организации предпочитают проводить аудит в несколько этапов, другие — приглашают аудиторов после завершения отчетного года.

Не все аудиторы вправе проводить обязательный аудит. Минфин размещает на своем сайте перечень организаций и индивидуальных аудиторов, которым разрешено проводить обязательный аудит. Привлекать к проверке индивидуальных аудиторов запрещено ряду компаний: кредитным и страховым организациям, негосударственным пенсионным фондам и т.д. (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Порядок проведения аудита зависит от разных факторов. В целом можно выделить следующие этапы работы с аудиторской компанией:

- Анализ задач и определение стоимости аудита.

- Утверждение сроков проверки.

- Формирование группы аудиторов.

- Аудиторская проверка ведения учета и бухгалтерской отчетности.

- Составление отчета и рекомендаций.

- Оформление аудиторского заключения.

- Консультирование заказчика, разъяснение предоставленных рекомендаций.

До подписания договора аудиторы тщательно изучают клиента. Независимые аудиторы смотрят на техническое оснащение и автоматизацию учета на предприятии, оценивают специфику деятельности и квалификацию штатных бухгалтеров, анализируют финансовое состояние, проверяют наличие обязательств и судебных разбирательств.

Далее аудиторская компания разрабатывает план проверки и график с указанием дат. Подбираются специалисты для каждого этапа работ.

Начинается проверка. Для получения доказательств аудиторы выполняют специальные процедуры: пересчет, осмотр, устный опрос сотрудников, подтверждение, инспектирование, изучение документов.

Собрав и проанализировав доказательства, специалист готовит аудиторский отчет и заключение. Аудиторское заключение будет положительным, если не найдено ни одного отрицательного факта. Если обнаружены ошибки и неточности, выдается модифицированное заключение. В некоторых случаях аудитор может оформить отказ в выражении мнения.

Аудиторское заключение передается в налоговую инспекцию. Компания может сдать заключение вместе с отчетностью или отдельно. Крайний срок подачи аудиторского заключения в ФНС — 31 декабря года, следующего за отчетным. При этом утвержденное заключение нужно сдать в течение десяти дней с момента его подписания.

До 2021 года нужно было представлять отчетность и аудиторское заключение в органы статистики. Сейчас такая обязанность отменена.

Как проходит экспертиза

Проверка достоверности бухгалтерского учета и отчетности проходит в несколько этапов.

Сначала аудитор знакомится с деятельностью компании, разрабатывает план экспертизы и согласовывает его с руководством или представителями фирмы, которые отвечают за проверку. После того как все детали согласованы, определяют условия сотрудничества и заключают договор, в котором указан объем работ, сроки и стоимость.

Следующий этап – анализ документов: баланса, пояснительных записок, первичной документации. Также аудитор может изучить учредительные документы, налоговые декларации и многое другое. Он обязан убедиться, что в наличии все формы бухгалтерской отчетности и что они не противоречат закону и внутренним нормативно-правовым актам компании. Дополнительно специалист анализирует, насколько полно документы отражают финансовое положение компании.

В заключении специалист подводит итоги и выдает официальный документ: аудиторское заключение. В нем обязательно указывают адресата и другие ключевые сведения:

- наименование, ОГРН, адрес компании, которая прошла независимую экспертизу;

- информацию об аудиторе;

- список проверенных документов и описание выполненной работы;

- мнение эксперта о достоверности бухгалтерской отчетности с уточнением обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность информации.

Форма заключения и его содержание регулируют стандарты аудиторской деятельности. Это официальный документ, который могут запросить контролирующие органы. И если по какой-то причине проверка была, но заключение аудитора компания предоставить не может, это считают нарушением.

Проверка достоверности бухгалтерского учета и отчетности помогает обнаружить ошибки в учете, снизить или вовсе устранить финансовые риски. Поэтому собственникам бизнеса рекомендуют приглашать экспертов, если появились подозрения, что бухгалтерская отчетность может не соответствовать действующему законодательству. Помимо выявления ошибок и возможных рисков, специалист также даст рекомендации, как улучшить бухучет и финансовые дела компании.

Раскрытие информации о событиях после отчетной даты (СПОД) и условных фактах хозяйственной деятельности (УФХД)

Требования отражения последствий, связанных с событиями после отчетной даты (СПОД), и условных фактов хозяйственной деятельности (УФХД) в бухгалтерской отчетности определены ПБУ 7/98 и ПБУ 8/01.

Последствия СПОД отражаются в бухгалтерской отчетности путем уточнения (признания) данных о соответствующих активах, обязательствах, капитале, доходах и расходах организации либо путем раскрытия соответствующей информации.

Последствия этих событий отражаются записями на счетах синтетического и аналитического учета заключительными оборотами отчетного периода (до утверждения годовой бухгалтерской отчетности) и, следовательно, находят отражение при оценке статей бухгалтерского баланса и отчета о прибылях и убытках.

Информация, раскрываемая в пояснительной записке о СПОД, должна включать краткое описание характера события после отчетной даты и оценку его последствий в денежном выражении. При этом расчет денежной оценки должен быть подтвержден. Если возможность оценить последствия СПОД в денежном выражении отсутствует, то организация должна указать на это.

Последствиями УФХД, определяемыми на отчетную дату при формировании бухгалтерской отчетности, могут быть условные обязательства или условные активы.

Для целей отражения в бухгалтерской отчетности условные обязательства подразделяются на две группы:

существующие на отчетную дату обязательства, в связи с которыми на счетах бухгалтерского учета создаются резервы;

возможные обязательства, информация о которых подлежит раскрытию в пояснительной записке.

Организация оценивает условные обязательства в денежном выражении и обеспечивает подтверждение такого расчета. Условные активы на счетах бухгалтерского учета не отражаются, они не подлежат оценке в денежном выражении, и информация о них раскрывается в пояснительной записке.

По каждому условному обязательству раскрывается информация:

краткое описание характера обязательства и ожидаемого срока его исполнения,

краткая характеристика неопределенностей, существующих в отношении срока исполнения и величины обязательства.

Для каждого резерва, образованного в связи с последствиями условного факта, дополнительно подлежит раскрытию:

сумма резерва на начало и конец отчетного периода;

сумма резерва, списанная в отчетном периоде в связи с признанием организацией обязательства, ранее признанного условным;

неиспользованная (излишне начисленная) сумма резерва, отнесенная в отчетном периоде на внереализационные доходы организации.

Организация может раскрывать информацию об условных фактах и резервах, образованных в связи с последствиями условных фактов, по группам однородных условных обязательств. Информация о наличии и величине выданных гарантий, обязательствах, вытекающих из учтенных (дисконтированных) организацией векселей, и других аналогичных обязательств, принятых на себя организацией, раскрывается независимо от степени вероятности возникновения последствий таких фактов хозяйственной деятельности.

Проверяя в пояснительной записке полноту раскрытия информации о последствиях УФХД, аудитору необходимо учитывать требование п.24 ПБУ 8/01 о том, что в исключительных случаях, когда раскрытие информации о последствиях условных фактов в объеме, предусмотренном Положением, наносит или может нанести ущерб организации в ходе урегулирования последствий соответствующего условного факта, организация может не раскрывать информацию в полном объеме, а указать в пояснительной записке лишь общий характер условного факта и причину, по которой более подробная информация не раскрывается.

Форма бухгалтерской отчетности для компаний, подпадающих под требования обязательного аудита

Согласно п. 2 ст. 13 Федерального Закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», п. 30 Положения № 34н и п. 5 ПБУ 4/99 бухгалтерская отчетность организации состоит из:

- бухгалтерского баланса;

- отчета о прибылях и убытках;

- приложений к ним, в частности отчета о движении денежных средств, приложения к бухгалтерскому балансу и иных отчетов, предусмотренных нормативными актами системы нормативного регулирования бухгалтерского учета;

- пояснительной записки;

- аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Формы бухгалтерского баланса, отчета о прибылях и убытках и отдельные формы приложений к ним (в том числе – отчет об изменениях капитала, отчет о движении денежных средств) утверждены п. 1 и п. 2 приказа Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций». Детализацию показателей по статьям бухгалтерского баланса указанных форм организация определяет самостоятельно (п. 3 Приказа N 66н). Кроме того, организацией самостоятельно оформляются иные приложения к бухгалтерскому балансу и отчету и прибылях и убытках и определяются содержания необходимых пояснений (п. 3 Приказа № 66н). Как следует из п. 85 Положения № 34н, организации обязаны представлять годовую бухгалтерскую отчетность в объеме форм, предусмотренных в п. 30 Положения № 34н. При этом субъектам малого предпринимательства разрешается не представлять отчет о движении денежных средств, иные приложения к бухгалтерскому балансу и пояснительную записку.

С 28 ноября 2018 года вступили в силу поправки в Закон № 402-ФЗ, внесенные Федеральным законом от 28.11.2018 № 444-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете». Большинство поправок вступает в силу с 01 января 2020 года. Поэтому бухгалтерскую отчетность за 2018 год следует представлять в прежнем порядке, а за 2019 год – уже по новым правилам. Форматы и порядок представления отчетности и аудиторских заключений в электронном виде будут утверждаться ФНС.

Важно! Формат и порядок представления бухгалтерской отчетности и аудиторского заключения за 2019 год утвержден Приказом ФНС России от 13.11.2019 № ММВ 7/1/569@ и от 13.11.2019 № ММВ-7-1/570@

Право формировать бухгалтерскую отчетность по упрощенной форме организациям — субъектам малого предпринимательства предоставлено и п. 6 Приказа Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций»

На приведенную выше норму обращает внимание и Минфин России при обобщении вопросов, связанных с упрощенной системой бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства, обобщены в Информации Минфина России от 19.07.2011 № ПЗ-3/2010 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства». Как указано в п. 17 Информации, субъект малого предпринимательства может составлять бухгалтерскую отчетность в сокращенном объеме

В частности, решение вопроса о включении в бухгалтерскую отчетность субъекта малого предпринимательства, за исключением эмитента публично размещаемых ценных бумаг, отчета об изменениях капитала и отчета о движении денежных средств определяется необходимостью приведения в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках наиболее важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности

Оформление результатов проверки

По итогам контрольных действий на объекте контрольного мероприятия оформляется акт, который обычно имеет следующую структуру:

- основание для проведения контрольного мероприятия;

- предмет контрольного мероприятия;

- проверяемый период деятельности объекта контрольного мероприятия;

- перечень вопросов, которые проверены на данном объекте;

- срок проведения контрольного мероприятия на объекте;

- краткая характеристика объекта контрольного мероприятия (при необходимости), объем которой не должен превышать двух-трех страниц печатного текста;

- результаты контрольных действий по каждому вопросу программы (рабочего плана).

К акту прилагаются перечень законов и иных нормативных правовых актов, исполнение которых проверено в ходе контрольного мероприятия, а также – при необходимости – таблицы, расчеты и иной справочно-цифровой материал, пронумерованный и подписанный составителями.

При выявлении на объекте контрольного мероприятия нарушений и недостатков они отражаются в акте, при этом указываются:

- наименования, статьи законов и пункты иных нормативных правовых актов, требования которых нарушены;

- виды и суммы выявленных нарушений, при этом суммы указываются раздельно по годам, видам средств (средства бюджетные и средства, полученные от осуществления приносящей доход деятельности), а также видам объектов государственной собственности и формам их использования;

- причины допущенных нарушений и недостатков, их последствия;

- принятые в период проведения контрольного мероприятия меры по устранению выявленных нарушений и их результаты.

При составлении акта должны соблюдаться:

- объективность, краткость и ясность при изложении результатов контрольного мероприятия на объекте;

- четкость формулировок содержания выявленных нарушений и недостатков;

- логическая и хронологическая последовательность излагаемого материала;

- изложение фактических данных только на основе материалов соответствующих документов, проверенных работником, проводящим проверку.

Акт по результатам контрольного мероприятия представляется для ознакомления и подписания руководителю и (или) иному ответственному должностному лицу проверяемого учреждения. В случае несогласия ответственных должностных лиц объектов контрольного мероприятия с фактами, изложенными в акте, им предлагается подписать акт с указанием на наличие замечаний.

* * *

В завершение статьи заметим, что грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, влечет наложение на должностных лиц административного штрафа в размере от 5 000 до 10 000 руб. (ст. 15.11 КоАП РФ). Повторное совершение такого административного правонарушения влечет наложение на должностных лиц административного штрафа в размере от 10 000 до 20 000 рублей или их дисквалификацию на срок от одного года до двух лет.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимаются, в частности:

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10%;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утв. Приказом Минфина РФ от 28.07.2010 № 81н.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Указания о порядке применения бюджетной классификации Российской Федерации, утв. Приказом Минфина РФ от 01.07.2013 № 65н.