Срок выплаты дивидендов

Содержание:

- Предпосылки дивидендных выплат

- Почему растет интерес к покупке акций

- Порядок распределения прибыли ООО для одного участника

- Часто задаваемые вопросы по дивидендам

- Как получить дивиденды?

- Как определить дату отсечки по дивидендам?

- Как можно быстро заработать на дивидендах?

- Как компания принимает решение о выплате дивидендов?

- В какие сроки компания выплачивает дивиденды?

- Можно ли зашортить дивидендную отсечку?

- Как быстро акции закрывают дивидендный гэп?

- Какие надо платить налоги с дивидендов?

- Решение о выплате дивидендов ООО – образец и приказ

- Налогообложение

- О распределении прибыли.

- Налогообложение дивидендов и иных выплат

Предпосылки дивидендных выплат

- по данным бухотчетности за период выплаты имеет место чистая прибыль;

- УК оплачен полностью;

- величина чистых активов превышает сумму УК и резервного фонда (а для АО еще и величину превышения стоимости привилегированных акций над номиналом), и это соотношение не изменится после выдачи дивидендов;

- не имеется признаков банкротства, и они не появятся после выдачи дивидендов;

- завершен выкуп акций по имевшимся требованиям акционеров — для АО;

- выбывшему участнику полностью выплачена его доля — для ООО;

- соблюдена нужная последовательность в определении выплат: сначала по привилегированным акциям, имеющим преимущества, затем по прочим привилегированным и в завершение — по обыкновенным для АО.

Собрание, принимая решение о выплате и оформляя его протоколом, устанавливает следующее:

- сумму, предназначенную для выплаты;

- форму и сроки выдачи средств;

- величину выплат по каждому виду акций — в АО;

- дату, на которую составят список акционеров, — в АО.

На основе этих данных определяют суммы, приходящиеся на каждого участника в зависимости от:

- вида и количества имеющихся у него акций — в АО;

- величины его доли (если в уставе нет иной формулы распределения) — в ООО.

При наличии у юрлица единственного участника протокол собрания заменяет его единоличное решение.

Из форм выдачи предпочтительна денежная, т.к. допускаемая имущественная форма приравнена к реализации (письмо Минфина РФ от 17.12.2009 № 03-11-09/405) и крайне невыгодна с позиции налогообложения.

Срок выдачи не должен выходить за пределы:

- в АО — 10 (по номинальным держателям и доверительным управляющим) и 25 (по прочим акционерам) рабочих дней с даты, на которую составлен список акционеров;

- в ООО — 60 дней с даты принятия решения.

Если по каким-то причинам участник не получил свою долю в назначенный срок, то у него есть возможность потребовать выплату в течение 3 лет (или 5 лет, если это определено в уставе) с даты:

- принятия решения — в АО;

- завершения 60-дневного срока — в ООО.

По прошествии 3- или 5-летнего срока невостребованные суммы возвращают в состав чистой прибыли юрлица.

Почему растет интерес к покупке акций

С 2021 года под налогообложение будут попадать проценты по депозитам и вкладам свыше 1 млн. рублей. Причем делить вложения по разным счетам и банкам смысла не имеет — ФНС все равно сама будет собирать всю информацию по каждому вкладчику и исчислять налог.

При условии, что банки и так понижают ставки по вкладам и депозитам (из-за низкой ключевой ставки), дополнительная уплата НДФЛ еще больше снижает интерес людей размещать средства таким образом.

В этих условиях многие начинают уходить на фондовый рынок и вкладывать деньги в акции, облигации и иные биржевые инструменты, доступные «физикам». Поскольку прибыль по ним, даже после уплаты НДФЛ и биржевых комиссий, может быть выше, чем по депозитам.

Самым «безрисковым», но и умеренно доходным инструментом являются облигации. Их владельцев с 2021 года также ждут изменения в налогообложении. Все льготы, существовавшие до 2021 года включительно, отменяются. НДФЛ придется уплачивать со всех полученных по облигациям доходов.

Более доходным и не менее популярным инструментом являются акции. По акциям возможны 2 варианта дохода:

- Дисконт — разница между выручкой от продажи акции и ценой ее покупки у одного владельца.

- Дивиденды — часть прибыли компании, которая выпустила акцию, распределенная между держателями акций.

Вот о дивидендах мы и поговорим подробнее далее.

Порядок распределения прибыли ООО для одного участника

На предприятии, где в состав учредителей входит лишь один участник, вопрос о выплате дивидендов рассматривается им единолично с последующим письменным оформлением собственного решения.

Существует ряд факторов, при которых запрещается распределять прибыль (п.1 ст. 29 Закона об «ООО»):

- отсутствует оплата в полном размере средств уставного капитала;

- стоимость доли бывшего участника еще не выплачена;

- наличие признаков неплатежеспособности или ее вероятное возникновение при принятии решения о выплате дивидендов;

- низкая стоимость чистых активов, то есть их размер буде меньше суммы средств уставного капитала и резервного фонда.

Решение единственного учредителя будет правомерным по итогам календарного года, конкретный срок прописывается в Уставе общества, но в диапазоне с 1 марта по 30 апреля.

Также подобный документ допускается оформлять в любой момент, если соблюдены интересы организации и ее участников.

Как составить?

На законодательном уровне (Законы № 208-ФЗ и 14-ФЗ) нет определенных критериев к содержанию решения единственного учредителя.

Но в любом случае оформление данного документа обязательно в письменной форме.

При написании решения необходимо опираться на положения Закона № 208-ФЗ с учетом особенностей конкретного случая.

В шапке документа обозначается наименование компании, порядковый номер решения, место и дата его составления.

Далее следует фиксирование паспортных данных единственного учредителя, а затем после слова «решил» перечисляются основные моменты документа:

- размер полученной чистые прибыли и период ее образования;

- сумма выплаченных дивидендов участнику (цифрами и прописью);

- остаток прибыли и цели ее распределения, если таковая осталась;

- порядок расчетов с единственным учредителем (сроки, место и форма выплаты);

- подпись единственного участника.

Менее продолжительный срок можно обозначить в уставе предприятия (п. 3 ст. 28 Закона № 14-ФЗ).

Выплату дивидендов лучше осуществлять по безналичному расчету — перевод на банковские счета. Расходование выручки наличными деньгами сопровождается определенными рисками.

Перечень целей, которые подразумевают трату наличных денег, не содержит такие выплаты, как дивиденды (п. 2 Указания ЦБ РФ от 07.10.2013 № 3073-У).

В случае ликвидации организации коммерческая деятельность его прекращается полностью.

В случае ликвидации организации коммерческая деятельность его прекращается полностью.

Правопреемство прав и обязанностей в подобном случае не предусмотрено.

Все материальные расчеты необходимо осуществлять до официального закрытия предприятия, в том числе и распределение прибыли.

Получение дивидендов возможно только за счет средств фирмы, свободных от долговых обязательств.

Участник, получающий дивиденды, обязан платить налог.

Любые предприятия, имеющие право выплачивать прибыль владельцам компании в виде дивидендов, должны выполнять требования Налогового кодекса (п. 2 статья 275), то есть своевременно перечислять прибыль и начислять проценты.

Дивиденды получаются различными способами (денежная форма, передача имущества в собственность), на практике встречаются компании, желающие схитрить и не выплачивать дивиденды.

Получить денежные средства учредитель вправе почтовым или банковским переводом, лично в руки или через представителя.

Часто задаваемые вопросы по дивидендам

Как получить дивиденды?

Чтобы получить дивиденды, надо купить акции и держать их на день, когда происходит фактическая отсечка по дивидендам (для акций, купленных на Московской бирже, эта дата указана в таблице сверху в графе “дата Т-2”). Например, если “дата Т-2” указана 16 июля, то для того, чтобы получить дивиденды, вам необходимо купить акции в любой день и в любое время и держать их до окончания торгов в этот день.

Как определить дату отсечки по дивидендам?

Дату отсечки заранее утверждает совет директоров компании. В таблице на странице дивиденды указаны две даты: “дата отсечки” — это дата, на которую надо быть в реестре акционеров, чтобы получить дивиденды. На Московской бирже торги акциями осуществляются в режиме Т+2, что означает, что поставка акций осуществляется на второй рабочий день после сделки. Поэтому если вы хотите попасть в реестр под дивиденды, акции надо покупать за два дня до даты, которую совет директоров компании определил как “дату, на которую определяются лица, имеющие право на получение дивидендов”. Фактическую дату отсечки в нашей таблице мы вывели в столбце “дата Т-2”.

Как можно быстро заработать на дивидендах?

Первое, что приходит в голову людям, которые плохо знакомы с рынком: купить акции на все плечи в день отсечки и получить дивиденды:) Но, как известно, халява только в мышеловке — на следующий день, акции будут торговаться без дивидендов и обычно, акции после дня фактической отсечки падают на величину дивидендов.

У тех, кто узнал про это, возникает другой вопрос — а можно ли зашортить акцию перед отсечкой? Зашортить-то можно, но смысла в этом большого нет — брокер удержит с каждой акции размер дивидендов или даже большую величину (уточняйте эту инфу у своего брокера!).

Единственный способ быстро заработать на дивидендах — это предсказать, что размер рекомендации совета директоров будет существенно больше, чем ожидает рынок и успеть купить акции до того, как рекомендация выйдет в ленты новостей. Такие сюрпризы редки, но возможны. Например настоящие ракеты в 2019 году случились после объявления неожиданно высоких дивидендов в Газпроме, НКНХ, Центральном телеграфе.

Как компания принимает решение о выплате дивидендов?

Сначала должен собраться совет директоров и вынести рекомендацию по дивидендам для собрания акционеров. Собрание акционеров не может сделать дивиденд больше, но может утвердить дивиденд, сделать его меньше, или отклонить совсем. Такое бывает, но редко. Между публичным сообщением о собрании акционеров, на котором будет голосование по дивидендам и самим собранием должно быть не меньше 20 дней.

Обычно, самый важный день — это именно заседание совета директоров, поскольку именно его рекомендацию почти всегда утверждает собрание акционеров.

После собрания акционеров сообщение о его итогах должно быть публично раскрыто в течение 4 дней.

Фиксация реестра акционеров для дивидендов должна произойти от 10 до 20 дней после собрания акционеров.

В какие сроки компания выплачивает дивиденды?

Эмитент перечисляет дивиденды номинальным держателям (депозитариям) деньги на счет в течение 10 рабочих дней. Другим акционерам — в течение 25 рабочих дней.

То есть максимальный срок, в течение которого вам могут перечисляться дивиденды может составить чуть больше месяца после отсечки.

Разные брокеры выплачивают дивиденды в разные сроки. Чтобы посмотреть, кто в каком брокере получил дивиденды, смартлабовцы используют ветку форума поступление дивидендов.

Можно ли зашортить дивидендную отсечку?

Запомните, легких денег не бывает! Брокер обязательно вычтет с каждой бумаги в вашей позиции величину дивидендов, а может и больше. Изучайте регламент, уточняйте правила у своего брокера!

Как быстро акции закрывают дивидендный гэп?

Все зависит от состояния рынка и от будущих перспектив прибыли. Если рынок считает, что в следующий раз дивиденды вырастут, то акции сохраняют привлекательность и могут быстро закрыть гэп. Если большие дивиденды были в последний раз и в дальнейшем ожидается ухудшение прибыли, то незакрытый гэп может висеть долго.

Какие надо платить налоги с дивидендов?

С дивидендов удерживается налог 13%. Даже если вы покупаете акцию на ИИС, с дивидендов вы заплатите налог. По этой причине бывает выгодно продать акцию до отсечки и откупить назад после дивидендного гэпа, так как гэп обычно бывает на всю величину дивидендов, а не дивиденд минус налог

Важно понимать, что в холдинговых структурах, которые получают свою прибыль из дивидендов других компаний, налог на дивиденд уже уплачен, поэтому в целях избежания двойного налогообложения, ставка налога может быть меньше или даже нулевой, если вся прибыль получена из дивидендов дочерних компаний, налог по которым уже уплачен

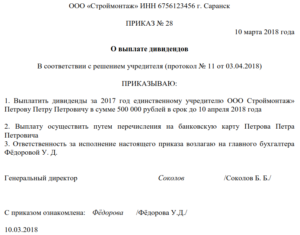

Решение о выплате дивидендов ООО – образец и приказ

Решение о выплате дивидендов ООО – образец его будет приведен в нашей статье. Возможны несколько вариантов его составления. Рассмотрим, от чего это зависит и что еще может понадобиться для выдачи дивидендов.

Кто и как выносит решение о выплате дивидендов в ООО

Как составляется протокол о выплате дивидендов в ООО

Как принять решение о выплате дивидендов единственному учредителю

Приказ о выплате дивидендов

Итоги

Кто и как выносит решение о выплате дивидендов в ООО

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 закона «Об обществах с ограниченной ответственностью» от 08.02.

1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст.

29 закона № 14-ФЗ):

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Соответствие перечисленным ограничениям и объем прибыли, которую возможно распределить, определяются по данным анализа бухгалтерской отчетности ООО, подготовленной к моменту созыва собрания.

Анализ отчетности касается и ООО на УСН. О составлении отчетности при УСН читайте в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность».

Как составляется протокол о выплате дивидендов в ООО

Вопрос о распределении прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания. Независимо от количества вопросов в повестке дня решение собрания оформляется путем составления протокола, непременными реквизитами которого станут:

- номер, дата и указание принадлежности документа к ООО;

- перечень участников, распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по каждому из вопросов.

В отношении дивидендов собрание должно определить:

- за какой период их намерены платить;

- общую сумму, выделенную для этого;

- форму и сроки выдачи.

Период выплаты может составлять от квартала до года. При этом возможны платежи и за год, предшествующий предыдущему.

Общая сумма распределяется между участниками в пропорции к доле каждого, если в уставе не предусмотрен другой порядок (п. 2 ст. 28 закона № 14-ФЗ), поэтому достаточно установить ее величину. Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения.

Форма выдачи чаще всего денежная. Однако закон не запрещает выплату имуществом.

Выплату производят с удержанием налога. О его расчете читайте в статье «Как правильно рассчитать налог на дивиденды?».

Выплату осуществляют не позднее 60 дней с момента принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Если срок в пределах этого промежутка не установлен уставом, собрание вправе назначить его своим решением по каждой конкретной выплате. Срок считают равным 60 дням, если в решении и уставе он отсутствует.

Образец решения учредителей о выплате дивидендов (протокола собрания) вы можете скачать на нашем сайте.

Скачать образец решения учредителей о выплате дивидендов

Как принять решение о выплате дивидендов единственному учредителю

Единственному учредителю собрание проводить не с кем, поэтому он просто выносит собственное решение о выдаче дивидендов себе. Оформляется оно в обычном для такого документа порядке.

Образец решения о выплате дивидендов единственному учредителю можно посмотреть и скачать на нашем сайте.

Скачать образец о выплате дивидендов единственному учредителю

Какие выплаты не считаются дивидендами, узнайте из статьи «Порядок расчета дивидендов при УСН».

Итоги

Закон позволяет направлять полученную ООО прибыль на выплату дивидендов. Решение о выплате принимает единственный учредитель или участники общества на общем собрании при соблюдении законодательно установленных ограничений (при полной оплате уставного капитала, отсутствии признаков банкротства и др.).

Решение учредителей о выплате дивидендов оформляется в форме протокола общего собрания или решения единственного учредителя. Вслед за решением оформляется приказ о выплате дивидендов.

Подписаться

Налогообложение

Относительно уплаты налогов операция по передаче имущества считается реализацией. Отсюда и вытекают последующие обязательства по выплатам в бюджет:

- П. 1 ст. 39 НК РФ говорит о том, что если товары и права собственности на них безвозмездно передаются другому лицу, то это тоже считается реализацией, как и при передаче за плату.

- По ст. 38 НК РФ товаром может считаться любой вид имущества, предназначенный для продажи.

- Ст. 48 ГК РФ позволяет учредителям и акционерам распределять полученную прибыль между собой.

- Право собственности на имущество после передачи переходит к владельцам долей, акций, следовательно налогооблагаться такая операция будет как реализация.

Внимание! Передача имущества в счет выплаты дивидендов признается реализацией

НДС

При расчете налога базой будет признаваться стоимость переданного имущества. Цены определяются с учетом норм ст. 40 НК РФ. НДС при расчете в стоимость не включается. Если на товар налагаются акцизы, они подлежат включению.

Налог на прибыль

Переданное имущество на уплату дивидендов с точки зрения расчета налога на прибыль будет считаться проданным. По ст. 249 НК РФ выручка от реализованных имущественных прав признается доходом, в том числе если реализация не включала в себя перечисление денежных средств. Эквивалент денежного выражения переданных в натуральной форме товаров должен включаться в налоговую базу для расчета налога на прибыль.

П. 1 ст. 268 НК РФ позволяет уменьшить ее. Стоимость для уменьшения налоговой базы будет определяться для разных групп имущества так:

- Для купленных товаров с целью дальнейшей перепродажи — в сумме, за которую их купили. При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.

- Если передается имущество, на которое начисляется амортизация, учитывается остаточная стоимость, полученная после вычитания амортизационных отчислений.

- По имуществу, на которое не предусмотрено начисление амортизации, база снижается на первоначальную покупную стоимость.

НДФЛ

Так как имущество, переданное участникам, является доходом в натуральной форме, с его стоимости нужно удерживать НДФЛ. Обязанность по расчету и уплате лежит на организации, выплачивающей дивиденды. Норма закреплена ст. 214, 226 НК РФ. Налоговая база для исчисления налога на доход определяется как рыночная стоимость имущества. Налог рассчитывается умножением базы на процентную ставку. Для выплаты по дивидендам лицам, имеющим долю, она равна 9%. Перечисление в бюджет должно быть исполнено не позднее дня фактического получения участниками доходов. Поскольку долю имущества передать в качестве бюджетных платежей нельзя, НДФЛ вычитается из заработной платы или иных выплат в денежной форме. И перечисляется в бюджет в тот же день, когда перечислена зарплата. В соответствии со ст. 138 ТК РФ единовременно удержать из нее можно не более 50%. Данные по выплатам НДФЛ по дивидендам также необходимо подавать в налоговую инспекцию в форме отчета 2-НДФЛ.

Страховые взносы: ПФ, НС, ПЗ, ТФОМС, ФФОМС, ФСС

По ФЗ от 24.07.2009 г. №212 , ст. 7 страховые взносы начисляются на доходы лиц, полученные за выполнение работ или оказание услуг. При этом лица должны быть работниками организации, оформленными по трудовому договору или исполняющими трудовую функцию по договору ГПХ. Выплата дивидендов не является вознаграждением за труд. Это отчисление за вклад в уставный капитал фирмы. Даже если учредитель, акционер занимает должность в организации, официально числится в ее штате и платит НДФЛ из своей зарплаты, полученные дивиденды не будут относиться к трудовым доходам. Он будет получать свою долю прибыли от взноса в бизнес. Поэтому оснований для начислений страховых взносов на выплаты по дивидендам нет.

Законодательно возможность выплатить участнику часть прибыли в натуральной форме предусмотрена

Но важно предусмотреть, чем будет обосновано это решение и выгодно ли это стратегически. Выплата дивидендов – не только исполнение обязательств, но и показатель стабильности, надежности и солидности компании для партнеров и потенциальных участников

О распределении прибыли.

Согласно п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» ООО вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между его участниками, принимается их общим собранием. Принятие решения о распределении чистой прибыли ООО между его участниками относится к исключительной компетенции общего собрания участников общества и не может быть отнесено его уставом к компетенции иных органов управления (пп. 7 п. 2 ст. 33 Федерального закона № 14-ФЗ).

Как видим, законодательством не запрещено распределение между участниками ООО нераспределенной прибыли прошлых лет

На это, в частности, обращается внимание в Постановлении АС СКО от 14.10.2016 № Ф08-7341/2016 по делу № А53-30867/2015:. Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

В то же время необходимо учитывать, что ограничения в части распределения прибыли общества между его участниками все же есть – они установлены п. 1 ст. 29 Федерального закона № 14-ФЗ.

Общество не вправе принимать решение о распределении своей прибыли между участниками:

-

до полной оплаты всего уставного капитала общества;

-

до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных Федеральным законом № 14-ФЗ;

-

если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у общества в результате принятия такого решения. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по внесению обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены (п. 2 ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»);

-

если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения. Стоимость чистых активов ООО определяется по данным бухгалтерского учета в порядке, утвержденном Приказом Минфина РФ от 28.08.2014 № 84н;

-

в иных случаях, предусмотренных федеральными законами.

Если перечисленные ограничения не срабатывают, учредитель общества вправе принять решение о распределении прибыли прошлых лет, даже если по итогам 2018 года получен убыток. При этом размер распределяемой прибыли должен быть таким, чтобы в результате распределения стоимость чистых активов ООО не стала меньше уставного капитала и резервного фонда и у общества не появились признаки несостоятельности (банкротства).

Также следует учитывать, что прибыль, по которой принято решение о распределении между участниками ООО, нельзя выплатить, если (п. 2 ст. 29 Федерального закона № 14-ФЗ):

-

на момент выплаты общество отвечает признакам несостоятельности (банкротства) или указанные признаки появятся у общества в результате выплаты;

-

на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в связи с выплатой.

Налогообложение дивидендов и иных выплат

Теперь перейдет к налоговой стороне вопроса. Вспомним, что Налоговый кодекс содержит собственное определение дивидендов. А значит, для налоговых целей каждую выплату, подразумевающую распределение прибыли, необходимо сверить с этим определением, чтобы понять, как правильно ее квалифицировать. Статья НК РФ признает под дивидендом доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

Обратим внимание на последнюю оговорку в этом определении: для целей налогообложения доход, полученный при распределении между участниками прибыли (в том числе промежуточной), признается дивидендом, если прибыль распределяется пропорционально долям участников. Это означает, что если общее собрание участников ООО решило распределить прибыль на основе какого-то иного принципа (а Закон № 14-ФЗ этого не запрещает), то для целей налогообложения это будут не дивиденды, а «иные выплаты»

В то же время квалификация производимых выплат (дивиденды или «иные выплаты)» имеет значение исключительно при формировании отчетности по НДФЛ (справок 2-НДФЛ и расчета 6-НДФЛ).

Ведь в настоящее время ставка НДФЛ по дивидендам равна общей ставке 13 процентов (ст. НК РФ). Таким образом, даже если прибыль распределяется не пропорционально долям участников, а, например, с учетом времени оплаты доли (те, кто оплатил свою долю раньше, получают «премию» в виде повышенного процента от прибыли), данные выплаты будут облагаться НДФЛ точно также как и «пропорциональные».

Также квалификация выплаты не влияет на порядок исчисления и удержания налога: в обоих случаях организация, которая выплачивает распределенную прибыль, будет признаваться налоговым агентом по НДФЛ в отношении получателей — физических лиц (п. 1 ст. НК РФ). Датой фактического получения дохода будет день реальной выплаты (перечисления) денег (подп. 1 п. 1 ст. НК РФ). А удержать налог необходимо непосредственно из выплачиваемых дивидендов (п. 4 ст. НК РФ).

Таким образом, законодатели существенно облегчили жизнь бухгалтеров, исключив из статьи НК РФ льготную ставку для дивидендов, и тем самым снизив риски возникновения различных ошибок при исчислении налога с промежуточных дивидендов.