Выплата промежуточных дивидендов: новая позиция минфина

Содержание:

- О распределении прибыли.

- Как налоговому агенту рассчитывать НДФЛ по ставке 13 процентов

- Часто задаваемые вопросы по дивидендам

- Как получить дивиденды?

- Как определить дату отсечки по дивидендам?

- Как можно быстро заработать на дивидендах?

- Как компания принимает решение о выплате дивидендов?

- В какие сроки компания выплачивает дивиденды?

- Можно ли зашортить дивидендную отсечку?

- Как быстро акции закрывают дивидендный гэп?

- Какие надо платить налоги с дивидендов?

- Отчетность по НДФЛ

- Что следует учитывать при исчислении налога на прибыль с дивидендов в 2021 году?

- Начисленные но не выплаченные дивиденды в какой статье баланса отражать

- Отражаем в бухучете начисление и выплату дивидендов

- Налогообложение

- Счет 84 — бухгалтерские проводки и примеры

О распределении прибыли.

Согласно п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» ООО вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между его участниками, принимается их общим собранием. Принятие решения о распределении чистой прибыли ООО между его участниками относится к исключительной компетенции общего собрания участников общества и не может быть отнесено его уставом к компетенции иных органов управления (пп. 7 п. 2 ст. 33 Федерального закона № 14-ФЗ).

Как видим, законодательством не запрещено распределение между участниками ООО нераспределенной прибыли прошлых лет

На это, в частности, обращается внимание в Постановлении АС СКО от 14.10.2016 № Ф08-7341/2016 по делу № А53-30867/2015:. Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

В то же время необходимо учитывать, что ограничения в части распределения прибыли общества между его участниками все же есть – они установлены п. 1 ст. 29 Федерального закона № 14-ФЗ.

Общество не вправе принимать решение о распределении своей прибыли между участниками:

-

до полной оплаты всего уставного капитала общества;

-

до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных Федеральным законом № 14-ФЗ;

-

если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у общества в результате принятия такого решения. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по внесению обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены (п. 2 ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»);

-

если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения. Стоимость чистых активов ООО определяется по данным бухгалтерского учета в порядке, утвержденном Приказом Минфина РФ от 28.08.2014 № 84н;

-

в иных случаях, предусмотренных федеральными законами.

Если перечисленные ограничения не срабатывают, учредитель общества вправе принять решение о распределении прибыли прошлых лет, даже если по итогам 2018 года получен убыток. При этом размер распределяемой прибыли должен быть таким, чтобы в результате распределения стоимость чистых активов ООО не стала меньше уставного капитала и резервного фонда и у общества не появились признаки несостоятельности (банкротства).

Также следует учитывать, что прибыль, по которой принято решение о распределении между участниками ООО, нельзя выплатить, если (п. 2 ст. 29 Федерального закона № 14-ФЗ):

-

на момент выплаты общество отвечает признакам несостоятельности (банкротства) или указанные признаки появятся у общества в результате выплаты;

-

на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в связи с выплатой.

Как налоговому агенту рассчитывать НДФЛ по ставке 13 процентов

При расчете НДФЛ с дивидендов резидента применяйте ставку 13 процентов. При расчете налога учтите, получала ли ваша организация дивиденды от других компаний или нет.

Когда таких доходов у организации нет, налог рассчитайте по формуле:

| НДФЛ с дивидендов (к удержанию) = Дивиденды, начисленные резиденту x 13% |

Такой порядок следует из положений пункта 3 статьи 214 Налогового кодекса РФ.

Пример расчета НДФЛ с дивидендов, начисленных учредителям. Организация не получала доходов от долевого участия в других организациях

По итогам 2015 года АО «Альфа» получило чистую прибыль в размере 266 000 руб. 5 марта 2021 года общее собрание акционеров решило направить эту сумму на выплату дивидендов. Доходов от долевого участия в других организациях «Альфа» не получала.

Уставный капитал «Альфы» разделен на 100 обыкновенных акций. Из них 60 акций принадлежат директору «Альфы» А.В. Львову, а 40 акций – гражданину Ирака Р. Смиту, который не является налоговым резидентом России и сотрудником «Альфы».

5 марта 2021 года бухгалтер «Альфы» сделал в учете такие записи:

Дебет 84 Кредит 70 – 159 600 руб. (266 000 руб. : 100 акций * 60 акций) – начислены дивиденды Львову;

Дебет 84 Кредит 75-2 – 106 400 руб. (266 000 руб. : 100 акций * 40 акций) – начислены дивиденды Смиту.

Сумма НДФЛ с дивидендов, начисленных Львову, составляет: 159 600 руб. * 13% = 20 748 руб.

Между Россией и Ираком не заключен договор об избежании двойного налогообложения по НДФЛ. Поэтому сумма НДФЛ с доходов, начисленных Смиту, равна: 106 400 руб. * 15% = 15 960 руб.

Если же компания в текущем или предыдущем годах получала дивиденды от участия в других организациях, порядок расчета НДФЛ будет другим. Он зависит от того, учтены ли полученные дивиденды от участия в других организациях при выплатах участникам. Если учтены, то НДФЛ считайте в обычном порядке.

Ну, а если, получив доходы от участия в других организациях, дивиденды вы еще не платили, то НДФЛ считайте следующим образом:

| НДФЛ с дивидендов (к удержанию) | = | Дивиденды, начисленные резиденту | Дивиденды к распределению всем получателям | x | Дивиденды к распределению всем получателям | – | Дивиденды, полученные налоговым агентом | x | 13% |

Удерживать НДФЛ не понадобится, только если те дивиденды, что получила ваша организация, окажутся больше или равны выплачиваемым участнику.

Такой порядок предусмотрен абзацем 2 пункта 2 статьи 210 и пунктом 5 статьи 275 Налогового кодекса РФ.

При определении показателя «дивиденды, полученные налоговым агентом» учитывайте такие доходы за вычетом ранее удержанного налога (письмо Минфина России от 6 февраля 2008 г. № 03-03-06/1/82).

Учитывайте поступления как от российских организаций, так и от иностранных. И только дивиденды, которые облагают по ставке 0 процентов, в расчет не берите (письма Минфина России от 31 октября 2012 г. № 03-08-05 и от 19 февраля 2008 г. № 03-03-06/1/114).

Ситуация: по какой ставке (9 или 13%) удерживать НДФЛ с дивидендов, выплаченных в 2021 году, но распределенных в предыдущие годы?

С дивидендов, выплаченных 1 января 2021 года и позже, НДФЛ удерживайте по ставке 13 процентов. То есть по той, которая действует с 2021 года

При этом неважно, за какой период эти дивиденды

Распределить прибыль за 2015 год или за более ранние периоды можно в любое время. В законодательстве нет ограничений для этого. Такой вывод следует из положений статьи 43 Налогового кодекса РФ, статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ и статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ и подтверждается письмами Минфина России от 20 марта 2012 г. № 03-03-06/1/133, от 6 апреля 2010 г. № 03-03-06/1/235.

В любом случае ставку налога нужно применять ту, которая действует на дату получения дохода. А в рассматриваемой ситуации такой датой считается день, когда дивиденды выплатили участнику (учредителю). То есть это день, когда деньги перевели на банковский счет участника, либо день, когда вы выдали дивиденды из кассы. Дата распределения дивидендов здесь значения не имеет. Поэтому если выплата датирована 2021 годом, то НДФЛ придется рассчитать, удержать и перечислить в бюджет по ставке 13 процентов.

Такой порядок следует из положений, установленных подпунктом 1 пункта 1 статьи 208, абзацем 2 пункта 2 статьи 210, пунктом 3 статьи 214, подпунктами 1 и 2 пункта 1 статьи 223 и пунктом 1 статьи 224 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 16 марта 2015 г. № 03-04-06/13962.

Часто задаваемые вопросы по дивидендам

Как получить дивиденды?

Чтобы получить дивиденды, надо купить акции и держать их на день, когда происходит фактическая отсечка по дивидендам (для акций, купленных на Московской бирже, эта дата указана в таблице сверху в графе “дата Т-2”). Например, если “дата Т-2” указана 16 июля, то для того, чтобы получить дивиденды, вам необходимо купить акции в любой день и в любое время и держать их до окончания торгов в этот день.

Как определить дату отсечки по дивидендам?

Дату отсечки заранее утверждает совет директоров компании. В таблице на странице дивиденды указаны две даты: “дата отсечки” — это дата, на которую надо быть в реестре акционеров, чтобы получить дивиденды. На Московской бирже торги акциями осуществляются в режиме Т+2, что означает, что поставка акций осуществляется на второй рабочий день после сделки. Поэтому если вы хотите попасть в реестр под дивиденды, акции надо покупать за два дня до даты, которую совет директоров компании определил как “дату, на которую определяются лица, имеющие право на получение дивидендов”. Фактическую дату отсечки в нашей таблице мы вывели в столбце “дата Т-2”.

Как можно быстро заработать на дивидендах?

Первое, что приходит в голову людям, которые плохо знакомы с рынком: купить акции на все плечи в день отсечки и получить дивиденды:) Но, как известно, халява только в мышеловке — на следующий день, акции будут торговаться без дивидендов и обычно, акции после дня фактической отсечки падают на величину дивидендов.

У тех, кто узнал про это, возникает другой вопрос — а можно ли зашортить акцию перед отсечкой? Зашортить-то можно, но смысла в этом большого нет — брокер удержит с каждой акции размер дивидендов или даже большую величину (уточняйте эту инфу у своего брокера!).

Единственный способ быстро заработать на дивидендах — это предсказать, что размер рекомендации совета директоров будет существенно больше, чем ожидает рынок и успеть купить акции до того, как рекомендация выйдет в ленты новостей. Такие сюрпризы редки, но возможны. Например настоящие ракеты в 2019 году случились после объявления неожиданно высоких дивидендов в Газпроме, НКНХ, Центральном телеграфе.

Как компания принимает решение о выплате дивидендов?

Сначала должен собраться совет директоров и вынести рекомендацию по дивидендам для собрания акционеров. Собрание акционеров не может сделать дивиденд больше, но может утвердить дивиденд, сделать его меньше, или отклонить совсем. Такое бывает, но редко. Между публичным сообщением о собрании акционеров, на котором будет голосование по дивидендам и самим собранием должно быть не меньше 20 дней.

Обычно, самый важный день — это именно заседание совета директоров, поскольку именно его рекомендацию почти всегда утверждает собрание акционеров.

После собрания акционеров сообщение о его итогах должно быть публично раскрыто в течение 4 дней.

Фиксация реестра акционеров для дивидендов должна произойти от 10 до 20 дней после собрания акционеров.

В какие сроки компания выплачивает дивиденды?

Эмитент перечисляет дивиденды номинальным держателям (депозитариям) деньги на счет в течение 10 рабочих дней. Другим акционерам — в течение 25 рабочих дней.

То есть максимальный срок, в течение которого вам могут перечисляться дивиденды может составить чуть больше месяца после отсечки.

Разные брокеры выплачивают дивиденды в разные сроки. Чтобы посмотреть, кто в каком брокере получил дивиденды, смартлабовцы используют ветку форума поступление дивидендов.

Можно ли зашортить дивидендную отсечку?

Запомните, легких денег не бывает! Брокер обязательно вычтет с каждой бумаги в вашей позиции величину дивидендов, а может и больше. Изучайте регламент, уточняйте правила у своего брокера!

Как быстро акции закрывают дивидендный гэп?

Все зависит от состояния рынка и от будущих перспектив прибыли. Если рынок считает, что в следующий раз дивиденды вырастут, то акции сохраняют привлекательность и могут быстро закрыть гэп. Если большие дивиденды были в последний раз и в дальнейшем ожидается ухудшение прибыли, то незакрытый гэп может висеть долго.

Какие надо платить налоги с дивидендов?

С дивидендов удерживается налог 13%. Даже если вы покупаете акцию на ИИС, с дивидендов вы заплатите налог. По этой причине бывает выгодно продать акцию до отсечки и откупить назад после дивидендного гэпа, так как гэп обычно бывает на всю величину дивидендов, а не дивиденд минус налог

Важно понимать, что в холдинговых структурах, которые получают свою прибыль из дивидендов других компаний, налог на дивиденд уже уплачен, поэтому в целях избежания двойного налогообложения, ставка налога может быть меньше или даже нулевой, если вся прибыль получена из дивидендов дочерних компаний, налог по которым уже уплачен

Отчетность по НДФЛ

Как мы уже сказали, компании, выплачивающие дивиденды, признаются налоговыми агентами по НДФЛ. Значит, они согласно п. 2 ст. 230 НК РФ обязаны представлять в налоговые органы:

Форма 2-НДФЛ

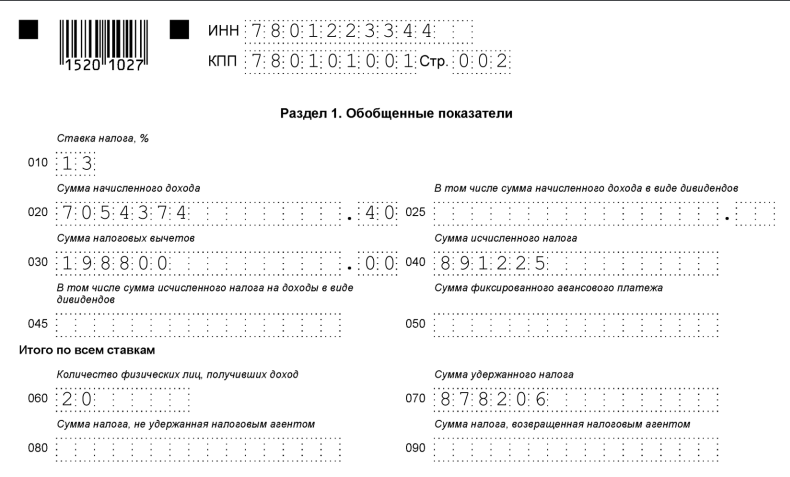

Таким образом, если к дивидендам применялась ставка 15%, то нужно отдельно заполнить раздел 3 и раздел 5 (глава I Порядка заполнения формы 2-НДФЛ).

Напомним, что для дивидендов предусмотрен код дохода 1010. Сумма дивидендов указывается полностью, включая НДФЛ.

Форма 6-НДФЛ

Дивиденды показываются в расчете по форме 6-НДФЛ за период, в котором они были фактически выплачены (подп. 1 п. 1 ст. 223 НК РФ). Начисленные, но не выплаченные дивиденды в расчете не отражаются.

В разделе 1 нужно указать:

— по строке 010 — ставку налога (13 или 15%);

— по строкам 020 и 025 — всю сумму дивидендов, выплаченных в отчетном периоде, вместе с НДФЛ;

— по строке 030 — вычет с дивидендов, если он применялся;

— по строкам 040, 045 и 070 — НДФЛ с дивидендов.

Обратите внимание: если компания при налогообложении дивидендов использует разные налоговые ставки, то нужно будет отдельно заполнить строки 010—050 раздела 1 расчета. В разделе 2 в отдельном блоке строк 100—140 отражаются все дивиденды, выплаченные в один день, с указанием:

В разделе 2 в отдельном блоке строк 100—140 отражаются все дивиденды, выплаченные в один день, с указанием:

— в строке 100 — даты выплаты дивидендов;

— в строке 110 — даты удержания НДФЛ;

— в строке 120 — срок перечисления НДФЛ;

— в строках 130 и 140 — суммы дивидендов вместе с НДФЛ и суммы удержанного налога.

Что следует учитывать при исчислении налога на прибыль с дивидендов в 2021 году?

ООО, выплачивающее дивиденды участникам, должно исчислить с них налог, удержать его из выплачиваемого дохода и перечислить в бюджет. Иными словами, выполнить стандартные обязанности налогового агента

При этом неважно, какой режим налогообложения применяет организация, выплачивающая дивиденды: общий, УСН, уплачивает ЕНВД или ЕСХН

Налог на дивиденды

Какой налог платить с дивидендов и в каком размере, зависит от того, кому именно выплачиваются дивиденды (п. 3, 4 ст. 214, п. 3, 7 ст. 275, п. 3 ст. 284 НК РФ).

| 13% | ||

| Физлицо – нерезидент РФ | НДФЛ | 15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения |

| Российская организация (кроме указанной ниже категории) | Налог на прибыль | 13% |

| Российская организация, владеющая не менее чем 50%-ной долей в УК ООО, выплачивающего дивиденды, не менее 365 календарных дней до дня принятия решения о выплате дивидендов | Налог на прибыль | 0% |

| Иностранная организация | Налог на прибыль | 15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения |

С 01.01.2019 ставка 0% устанавливается в отношении дивидендов, полученных некоторыми международными холдинговыми компаниями, и ставка 5% в отношении дивидендов, полученных иностранными лицами, по акциям (долям) международных холдинговых компаний (пп.а п.4 ст.2 Закона от 03.08.2018 N 294-ФЗ).

Налог на прибыль рассчитывается отдельно по каждому принятому участниками решению. НДФЛ рассчитывается отдельно по каждому участнику.

Если организация, выплачивающая дивиденды, сама дивиденды не получала, то налог с дивидендов, распределенных в пользу российских участников, рассчитывается по формуле (п. 5 ст. 275 НК РФ):

В таком же порядке рассчитывается налог с дивидендов, начисленных иностранным участникам.

Если же само ООО получало дивиденды (кроме облагаемых по ставке 0%), то расчет налога с дивидендов, выплачиваемых российским участникам, будет несколько сложнее:

Налог на прибыль, удержанный с дивидендов, перечисляется в бюджет на следующие КБК.

Сведения о выплаченных дивидендах и удержанном с них налоге на прибыль нужно отразить в Декларации по налогу на прибыль.

По этой позиции организации на ЕСХН показывали доходы своих работников, которые они получили в виде аграрной продукции.Одновременно введены новые позиции.

Ниже представлена таблица с расшифровкой.Обратите внимание на следующие новые коды доходов для 2-НДФЛ в 2021 году. Большинству предприятий их придется проставлять

К тому же, это одни из самых спорных видов выплат с точки зрения налогового учета и оптимизации платежей в казну.Суммируя вышесказанное, далее приведена таблица с расшифровкой кодов доходов, которые могут иметь место в справках о доходах в 2021-м году.КодТип дохода1010Дивиденды1011Проценты, включая дисконт, полученный по долговому обязательству любого вида, за исключением: · процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.; · процентов, получаемых по вкладам в банках; · доходов, получаемых при погашении векселя.1110Проценты по облигациям с ипотечным

Большинству предприятий их придется проставлять. К тому же, это одни из самых спорных видов выплат с точки зрения налогового учета и оптимизации платежей в казну.Суммируя вышесказанное, далее приведена таблица с расшифровкой кодов доходов, которые могут иметь место в справках о доходах в 2021-м году.КодТип дохода1010Дивиденды1011Проценты, включая дисконт, полученный по долговому обязательству любого вида, за исключением: · процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.; · процентов, получаемых по вкладам в банках; · доходов, получаемых при погашении векселя.1110Проценты по облигациям с ипотечным

Примеры исчисления и отражение в отчетности

- сумма дивидендов, начисленная всем участникам, — величина «Д1»;

- сумма дивидендов, полученных вашей . В нее включаются дивиденды, которые:

- не облагались налогом на прибыль по ставке 0%;

- ранее не учитывались при расчете налогов с выплаченных вами дивидендов.

Чтобы рассчитать НДФЛ, действуйте так:Рассчитайте вычет по НДФЛ по формуле:Рассчитайте налог с дивидендов, начисленных участнику, по формуле:Пример.

Начисленные но не выплаченные дивиденды в какой статье баланса отражать

Отражается это в пояснениях к балансу за отчетный год. Но в отчетном периоде, когда происходит распределение, ничего не отражается.

Дивиденды отражаются в балансе лишь в том случае, когда они начислялись и выплачивались в течение годаКогда событие наступает следом за отчетной датой периода, который следует за отчетным, происходит отражение операции в стандартном порядке (пп. 3, 5, 10 ПБУ 7/98).

Потому долги по перечислению доходов (по завершении года, либо периодические выплаты) в бухгалтерском учете устанавливаются на дату принятия постановления участников общества.Для бухучета расчетов по дивидендам применяют счет 75/2 по аналитике с субсчетом «Расчеты по выплате доходов».

Если выплата полагается сотруднику организации, то учет ведется на сч.

70 «Расчет с персоналом по заработной плате».

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.

2000 N 94н (далее — Инструкция), направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета и кредиту счетов и .

Аналогичная запись делается при выплате промежуточных доходов.

Таким образом, при выплате в рассматриваемом случае дивидендов за I квартал и полугодие 2011 года в учете делается запись по дебету счета и кредиту счета и (или) 75.

Отражаем в бухучете начисление и выплату дивидендов

Ничего подобного. Например, Закон об ООО № 14-ФЗ разрешает делить чистый доход и за каждый квартал.

В основном, это зависит от успешности бизнеса. Также см. «».Что касается ООО, то соответствующее решение полномочно принимать общее собрание участников. При этом его оформляют обычным протоколом (отдельной формы для дивидендов нет).

Также см. «».Однако есть множество небольших ООО, в которых всего один участник.

Он же руководитель. Он же иногда ведет и здесь не исключение).

Тогда он просто составляет на себя решение о выплате дивидендов. Также см. «».Как провести в бухгалтерском учете дивиденды, немного подсказали чиновники Минфина в разъяснениях от 19 мая 2015 года № 07-01-06/28541.

С опорой на их мнение, покажем в таблице проводки в бухучете при начислении и выплате дивидендов.Суть операции с дивидендамиДтКтНачисляем участникам84 «Нераспределенная прибыль» (непокрытый убыток)

Бухучет выплаты дивидендов

операции Дебет счета Кредит счета На дату выплаты дивидендов Удержан налог с дивидендов 75-2 «Расчеты по выплате доходов» или 70 «Расчеты с персоналом по оплате труда», субсчет «Расчеты по выплате дивидендов» 68 «Расчеты по налогам и сборам» Налог перечислен в бюджет 68 «Расчеты по налогам и сборам» 51 «Расчетные счета» Выплачены дивиденды участнику 75-2 «Расчеты по выплате доходов» или 70 «Расчеты с персоналом по оплате труда», субсчет «Расчеты по выплате дивидендов» 51 «Расчетные счета» или 50 «Касса» Читайте подробнее о том, как . В бухгалтерском балансе распределенные в пользу участников дивиденды отражаются в периоде начисления. Дивиденды, начисленные из нераспределенной прибыли прошлых лет, отражаются по строке 1370 «Нераспределенная прибыль», автоматически уменьшая показатель этой строки.

Где в балансе отразить дивиденды выплаченные

Рассматриваемые доходы не облагаются также страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Как рассчитать налог на прибыль и НДФЛ с дивидендов С 1 января 2014 г. формула расчета налога на прибыль, который нужно удержать у российской организации изменена. Теперь она содержится в пункте 5 статьи 275 НК РФ (изменения внесены Федеральным законом от 02.11.2013 №306-ФЗ).

Компания Ребус

Выплата дивидендов производится из чистой прибыли, исходя из решения учредителей.

Расчет чистой прибыли производится лишь после того, как будет окончен финансовый год, однако решение, касающееся выплаты дивидендов, организация может принимать раз в квартал, раз в полгода либо один раз в год.

Отчет о финансовых итогах содержит информацию о размере чистой прибыли за отчетный год в строке 2400.

Отражаем в бухучете начисление и выплату дивидендов

Особого внимания бухгалтера требуют дивиденды.

Бухучет этой категории выплат имеет свои особенности.

Вдобавок, не все специалисты сталкивались на практике с дивидендами: в каких-то компаниях их в принципе не может быть в силу закона, в других – руководство предпочитает пускать их на другие нужды своего бизнеса.

Поэтому введем в курс дела. Участники бизнеса обладают правом чистый доход от него между собой. Тогда встает вопрос о том, как посчитать прибыль, которой можно так распорядиться.

Есть два пути:

- просто заглянуть в графу 1370 баланса:

- посмотреть кредитовое сальдо счета 84. Он имеет такое же название (см. рисунок выше).

Заметим, что бухучет выплаты дивидендов подразумевает, что разделить можно, как чистый доход минувшего года, так и прошлых периодов.

В этом случае задача бухгалтера довольно проста.

Налогообложение

Относительно уплаты налогов операция по передаче имущества считается реализацией. Отсюда и вытекают последующие обязательства по выплатам в бюджет:

- П. 1 ст. 39 НК РФ говорит о том, что если товары и права собственности на них безвозмездно передаются другому лицу, то это тоже считается реализацией, как и при передаче за плату.

- По ст. 38 НК РФ товаром может считаться любой вид имущества, предназначенный для продажи.

- Ст. 48 ГК РФ позволяет учредителям и акционерам распределять полученную прибыль между собой.

- Право собственности на имущество после передачи переходит к владельцам долей, акций, следовательно налогооблагаться такая операция будет как реализация.

Внимание! Передача имущества в счет выплаты дивидендов признается реализацией

НДС

При расчете налога базой будет признаваться стоимость переданного имущества. Цены определяются с учетом норм ст. 40 НК РФ. НДС при расчете в стоимость не включается. Если на товар налагаются акцизы, они подлежат включению.

Налог на прибыль

Переданное имущество на уплату дивидендов с точки зрения расчета налога на прибыль будет считаться проданным. По ст. 249 НК РФ выручка от реализованных имущественных прав признается доходом, в том числе если реализация не включала в себя перечисление денежных средств. Эквивалент денежного выражения переданных в натуральной форме товаров должен включаться в налоговую базу для расчета налога на прибыль.

П. 1 ст. 268 НК РФ позволяет уменьшить ее. Стоимость для уменьшения налоговой базы будет определяться для разных групп имущества так:

- Для купленных товаров с целью дальнейшей перепродажи — в сумме, за которую их купили. При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.

- Если передается имущество, на которое начисляется амортизация, учитывается остаточная стоимость, полученная после вычитания амортизационных отчислений.

- По имуществу, на которое не предусмотрено начисление амортизации, база снижается на первоначальную покупную стоимость.

НДФЛ

Так как имущество, переданное участникам, является доходом в натуральной форме, с его стоимости нужно удерживать НДФЛ. Обязанность по расчету и уплате лежит на организации, выплачивающей дивиденды. Норма закреплена ст. 214, 226 НК РФ. Налоговая база для исчисления налога на доход определяется как рыночная стоимость имущества. Налог рассчитывается умножением базы на процентную ставку. Для выплаты по дивидендам лицам, имеющим долю, она равна 9%. Перечисление в бюджет должно быть исполнено не позднее дня фактического получения участниками доходов. Поскольку долю имущества передать в качестве бюджетных платежей нельзя, НДФЛ вычитается из заработной платы или иных выплат в денежной форме. И перечисляется в бюджет в тот же день, когда перечислена зарплата. В соответствии со ст. 138 ТК РФ единовременно удержать из нее можно не более 50%. Данные по выплатам НДФЛ по дивидендам также необходимо подавать в налоговую инспекцию в форме отчета 2-НДФЛ.

Страховые взносы: ПФ, НС, ПЗ, ТФОМС, ФФОМС, ФСС

По ФЗ от 24.07.2009 г. №212 , ст. 7 страховые взносы начисляются на доходы лиц, полученные за выполнение работ или оказание услуг. При этом лица должны быть работниками организации, оформленными по трудовому договору или исполняющими трудовую функцию по договору ГПХ. Выплата дивидендов не является вознаграждением за труд. Это отчисление за вклад в уставный капитал фирмы. Даже если учредитель, акционер занимает должность в организации, официально числится в ее штате и платит НДФЛ из своей зарплаты, полученные дивиденды не будут относиться к трудовым доходам. Он будет получать свою долю прибыли от взноса в бизнес. Поэтому оснований для начислений страховых взносов на выплаты по дивидендам нет.

Законодательно возможность выплатить участнику часть прибыли в натуральной форме предусмотрена

Но важно предусмотреть, чем будет обосновано это решение и выгодно ли это стратегически. Выплата дивидендов – не только исполнение обязательств, но и показатель стабильности, надежности и солидности компании для партнеров и потенциальных участников

Счет 84 — бухгалтерские проводки и примеры

Счет бухгалтерского учета 84 используют для отражения и анализа обобщенной информации о нераспределенной прибыли (непокрытом убытке), сумма которого определяется по итогам отчетного финансового года. С помощью типовых проводок и наглядных примеров мы поможем Вам разобраться в специфике использования счета 84 и в особенностях отражения операций с нераспределенной прибылью.

Сумма чистой прибыли (убытка) определяется по итогам отчетного года при реформации баланса. При определении прибыли ее сумма проводится по Кт 84 в корреспонденции с Дт 99. Если в отчетном году выявлен убыток, то его показатель отражается по Дт 84.

Сумма чистой прибыли на счете 84 может быть распределена:

Убыток, сумма которого сформирована на бухгалтерском счете 84, может быть покрыт за счет собственных средств акционеров, а также средствами резервного капитала:

| Дт | Кт | Описание |

| 82 | 84 | Убыток покрыт средствами резервного фонда |

| 84 | 83 | Прибыль направлена на формирование добавочного капитала |

По итогам 2015 года АО «Фантазия» получило прибыль в размере 184.200 руб. Решением правления АО «Фантазия» было установлено, что прибыль будет распределена следующим образом:

Бухгалтером АО «Фантазия» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 99 | 84.01 Нераспределенная прибыль | Отражена сумма чистой прибыли, полученной АО «Фантазия | 184.200 руб. | Отчет о прибыли и убытках |

| 84.01 Нераспределенная прибыль | 82 | Часть средств от суммы нераспределенной прибыли направлена на пополнение резервного фонда (184.200 руб. * 12%) | 22.104 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 75 | Часть средств от суммы нераспределенной прибыли направлена на выплату дивидендов акционерам АО «Фантазия» (184.200 руб. * 65%) | 119.730 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 84.02 Прибыль, подлежащая распределению | Остаток средств в виде нераспределенной прибыли отражен в учете (184.200 руб. — 22.104 руб. — 119.730 руб.) | 42.366 руб. | Протокол решения правления |

Согласно учетной политике АО «Мегаполис», одним из источников капитальных инвестиций является нераспределенная прибыль. В январе 2016 АО «Мегаполис» приобретен конвейерный станок стоимостью 175.300 руб., НДС 26.741 руб.

В учете АО «Мегаполис» были сделаны следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 60 | Приобретен конвейерный станок (175.300 руб. — 26.741 руб.) | 148.559 руб. | Товарная накладная |

| 19.1 | 60 | Учтена сумма входящего НДС по приобретенному станку | 26.741 руб. | Счет-фактура |

| 01 | 08 | Принят к учету приобретенный конвейерный станок | 148.559 руб. | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19.1 | Принята к вычету сумма входящего НДС | 26.741 руб. | Счет-фактура |

| 84.02 | 84.03 | Учтено целевое финансирование стоимости приобретенного станка (за счет использования чистой прибыли) | 148.559 руб. | Товарная накладная, Акт ввода ОС, Отчет о прибыли и убытках |

По итогам 2015 года АО «Фиеста» получило убытки в размере 841.800 руб. Учредителями АО «Фиеста» выступают Савельев Р.Н. (58% доли в уставном капитале) и Марков К.Л. (42% доли в уставном капитале). Решением правления было установлено, что покрытие убытков 2015 года будет осуществлено за счет учредителей:

- за счет Савельева — 488.244 руб. (841.800 руб. * 58%);

- за счет Маркова — 353.556 руб. (841.800 руб. * 42%).

Протокол решения правления был подписан в феврале 2016. В том же месяце от Савельева и Маркова поступили средства а расчетный счет АО «Фиеста».

Для отражения операций по покрытию убытка за счет собственных средств учредителей, в балансе АО «Фиеста» были открыты следующие субсчета:

- 75.1 — Средства Савельева, направленные на погашение убытка;

- 75.2 — Средства Маркова, направленные на погашение убытка.

В учете АО «Фиеста» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 75.1 | 84 | Отражена задолженность Савельева по погашению убытка собственными средствами | 488.244 руб. | Протокол решения правления |

| 75.2 | 84 | Отражена задолженность Маркова по погашению убытка собственными средствами | 353.556 руб. | Протокол решения правления |

| 51 | 75.1 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 488.244 руб. | Банковская выписка |

| 51 | 75.2 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 353.556 руб. | Банковская выписка |

| 99 ПНО | 68 Налог на прибыль | Учтена сумма постоянного налогового обязательства (488.244 руб. * 20%) | 97.649 руб. | Протокол решения правления |