Порядок изменения аудиторского заключения, если после даты аудиторского заключения выявлена существенная ошибка в отчётности аудируемого лица

Содержание:

- Мнение с оговоркой

- Отрицательное мнение

- Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля

- Структура аудиторского заключения

- Какие компании должны проходить аудит обязательно

- Часть аудиторского заключения «Ответственность аудитора»

- Часть аудиторского заключения «Мнение»

- 11.4. Факторы, влияющие на мнение аудитора в аудиторском заключении

- Обзор документа

- Ответственность за непроведение

- Порядок подготовки аудиторских заключений

- Какие документы подлежат проверке

- Замена аудиторского заключения по МСА 700

- Результат

- Безусловно-положительное аудиторское заключение по МСА 700

Мнение с оговоркой

(англ. — Qualified opinion)

См. «» []

Термин «Мнение с оговоркой» упоминается в:

-

Образец аудиторского заключения

… искажена

Мнение с оговоркой

Отрицательное мнение

Отсутствие возможности получения достаточных надлежащих аудиторских доказательств

Мнение с оговоркой … ) приведен ниже:

Основание для выражения мнения с оговоркой

По статье 1230 «Дебиторская задолженность … созданию резерва по сомнительным долгам.

Мнение с оговоркой

По нашему мнению, за исключением … части, содержащей основание для выражения мнения с оговоркой, бухгалтерская отчетность отражает достоверно во … -

Аудиторский вердикт с оговоркой

… повлиять на достоверность отчетности и мнение с оговоркой.

Необходимые для проверки документы следует … -

Всегда ли в случае убытка следует отражать в учете отложенный налоговый актив

… , то аудиторская организация правомерно выразила мнение с оговоркой.

Однако существенность оценивается аудитором по … ) модифицированное мнение, формой которого является мнение с оговоркой, имеет место, в частности, в … должна выразить в том числе мнение с оговоркой.

Существенность оценивается аудитором по своему …

Отрицательное мнение

(англ. — Adverse opinion)

См. «» []

Термин «Отрицательное мнение» упоминается в:

-

Аудит годовой бухгалтерской отчетности организаций за 2018 год

… применение неправомерно, аудитор должен выразить отрицательное мнение.

В случае если были выявлены … ;

выразить мнение с оговоркой или отрицательное мнение, в зависимости от обстоятельств, в … -

Образец аудиторского заключения

… существенно искажена

Мнение с оговоркой

Отрицательное мнение

Отсутствие возможности получения достаточных надлежащих … мнением аудитора (отрицательное мнение) приведен ниже:

Основание для выражения отрицательного мнения

Как указано в … консолидированной финансовой отчетности, не осуществлялась.

Отрицательное мнение

По нашему мнению, вследствие существенности … части, содержащей основание для выражения отрицательного мнения, консолидированная финансовая отчетность не отражает … -

Применение суждения о существенности нарушений при проведении внешнего контроля качества

… доходы.

6.

и не выражено отрицательное мнение по результатам аудита бухгалтерской отчетности … и всеобъемлющим, то следует выражать отрицательное мнение о достоверности отчетности .

Возникает …

Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля

МСА 265 «Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля» обязывает аудитора надлежащим образом информировать лиц, отвечающих за корпоративное управление, и руководство о недостатках в системе внутреннего контроля, которые выявил аудитор при проведении аудита финансовой отчетности.

Согласно МСА 265 недостаток системы внутреннего контроля

(СВК) — недостаток, который имеет место в том случае, если:

(1) средство контроля разработано, внедрено и функционирует таким образом, что оно не в состоянии предотвратить или своевременно обнаружить и устранить искажения в финансовой отчетности, или;

(2) отсутствует необходимое средство контроля для предотвращения или своевременного обнаружения и устранения искажений в финансовой отчетности.

Значительный недостаток СВК — недостаток или сочетание недостатков в системе внутреннего контроля, которые, согласно профессиональному суждению аудитора, являются достаточно важными и поэтому заслуживают внимания со стороны лиц, отвечающих за корпоративное управление.

Аудитор должен включить в письменное сообщение о значительных недостатках в СВК:

- описание недостатков и пояснение их возможного воздействия;

- достаточную информацию, позволяющую лицам, отвечающим за корпоративное управление, и руководству понять контекст сообщения.

В частности, аудитор должен пояснить следующее:

цель аудита состояла в том, чтобы аудитор выразил мнение о финансовой отчетности;

проводимый аудит включал анализ СВК, имеющей отношение к подготовке финансовой отчетности, с целью определения аудиторских процедур, соответствующих сложившимся обстоятельствам, но не с целью выражения мнения об эффективности системы внутреннего контроля;

вопросы, о которых сообщается, ограничиваются недостатками, которые аудитор выявил в ходе аудита и в отношении которых аудитор пришел к выводу, что эти недостатки являются достаточно важными, чтобы привлечь внимание к ним лиц, отвечающих за корпоративное управление.

Примеры вопросов, которые может рассмотреть аудитор при определении того, является ли значительным недостаток или сочетание недостатков в СВК, включают следующие:

вероятность недостатков, приводящих к существенным искажениям в финансовой отчетности в будущем;

подверженность соответствующего актива или обязательства потерям или недобросовестным действиям;

субъективность и сложность определения оценочных величин, таких как оценочные значения справедливой стоимости;

суммы в финансовой отчетности, подверженные воздействию соответствующих недостатков;

объем деятельности, который имел место или может иметь место с остатком по счету или виду операций, подверженных воздействию соответствующего недостатка (недостатков);

важность средств контроля для процесса подготовки финансовой отчетности; например:

общие средства контроля и мониторинга (такие как надзор за руководством);

средства контроля по предотвращению и обнаружению недобросовестных действий;

средства контроля выбора и применения значимых аспектов учетной политики;

средства контроля значительных операций со связанными сторонами;

средства контроля значительных операций, выходящих за рамки обычной деятельности организации;

средства контроля процесса подготовки финансовой отчетности в конце периода (такие как средства контроля нетипичных бухгалтерских записей);

причина и частота обнаруженных исключений в результате недостатков в средствах контроля;

взаимодействие того или иного недостатка с другими недостатками в СВК.

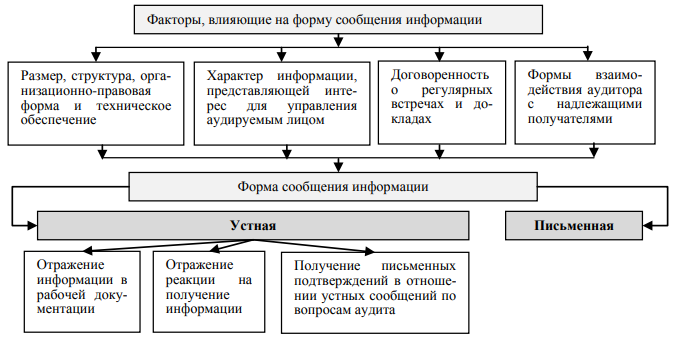

Форма сообщения аудитора о недостатках в СВК может быть устной или письменной:

- устная форма сообщений применяется для оказания помощи руководству или лицам, отвечающим за корпоративное управление, в принятии своевременных мер для исправления ситуации, чтобы снизить риски существенного искажения финансовой отчетности;

- письменная форма сообщений обязательно применяется по окончанию аудиторской проверки, как это требует МСА 265.

Рисунок 9.6. Форма сообщения информации о недостатках в СВК

Если аудитор предполагает модифицировать аудиторское заключение, то информация о недостатках в СВК не может рассматриваться в качестве надлежащей замены модифицированного аудиторского заключения.

Письменная информация аудитора является конфиденциальным документом.

Структура аудиторского заключения

Как уже говорилось, аудиторские заключения предполагают строгие правила оформления, соответствующие федеральным стандартам. По своей структуре они состоят из следующего набора элементов:

- имя документа;

- имя адресата (обычно аудиторские заключения направляются руководству аудируемого субъекта или его директорам);

- информация об аудиторе;

- информация об аудируемом субъекте;

- введение;

- 1 часть: предназначена для описания объема аудита;

- 2 часть: отводится на мнение эксперта (аудитора);

- дата оформления заключения;

- подпись эксперта.

Аудиторское заключение должно соответствовать правилам оформления

Теперь разберем указанные элементы более подробно.

Информация об аудиторе

Пункт, в котором должны содержатся основные данные об эксперте, должен содержать информацию, касающуюся:

- наименования организации;

- адреса организации;

- организационно-правовой формы организации, занимающейся аудитом;

- номера свидетельства о госрегистрации;

- органа, который предоставил организации лицензию, позволяющую заниматься аудиторской деятельностью (также должно быть указано время ее действия);

- участия в профессиональных аудиторских объединениях.

Аудиторские объединения имеют соответствующие лицензии, позволяющие им осуществлять проверки

Информация об аудируемом субъекте

Для соответствия стандартам, в пункте, посвященном аудируемому субъекту, требуется упомянуть такие данные, как:

- организационно-правовая форма субъекта;

- имя субъекта;

- адрес;

- номер свидетельства о госрегистрации.

Номер свидетельства о госрегистрации ИП

Введение

В ведении должны оговариваться следующие важные вопросы:

- сроки предоставления данных в финансовом отчете;

- состав отчета;

- уточнение ответственности между аудитором и аудируемым субъектом.

Первая часть

Первая часть, сосредотачивающаяся на объеме аудита, составляется с опорой на следующие утверждения:

- составление аудита не сопровождалось нарушением каких-либо федеральных законов или правил, распространяющихся на аудиторскую деятельность;

- целью проведения аудита является подтверждение факта о том, что данная организация вела финансовые отчеты совершенно корректно;

- аудит включает в себя четыре обязательных пункта: 1) рассмотрение доказательств посредством тестирования, которое дает информацию о том, насколько корректно были составлены рассматриваемые отчеты; 2) анализ методов, которыми руководствовался бухгалтер при составлении отчетов; 3) выявление основных оценочных значений, которые использовались в отчете; 4) общую оценку формы и содержания финансовых отчетов;

- на основании проведенного аудита можно с уверенностью утверждать, что финансовый отчет был составлен корректно и не нарушил законодательство РФ.

В первой части заключения аудитор дает характеристику финансовых отчетов, предоставленных организацией

Вторая часть

Задачей второй части является обобщение всего сказанного в первой и предоставление мнения эксперта, который дает финальную оценку проанализированным отчетам. Как говорилось выше, аудитор несет прямую ответственность за данную оценку и ее соответствие реальному положению вещей.

Дата и подпись

Дата, которую проставляет эксперт в документе должна совпадать с датой фактического завершения аудита. В случае несовпадения дат аудитор будет нести ответственность перед законом. Также, документ должен содержат две обязательных подписи:

- подпись руководства организации, занимающейся аудитом;

- подпись руководства аудиторской проверки.

Для того, чтобы аудиторское заключение имело юридическую силу, оно должно содержать подписи

Какие компании должны проходить аудит обязательно

Аудит бухгалтерской отчетности может быть обязательным и инициативным. Первый может быть только внешним, то есть проводиться независимыми экспертами фирм, специализирующихся на аудите, или индивидуальными аудиторами, не работниками аудируемой компании.

Фирмы, которые должны подвергаться процедуре обязательного аудита, названы в ФЗ от 30.12.2008г. №307 (закон «Об аудиторской деятельности»). К данным предприятиям относятся:

- компании с организационно-правовой формой ОАО;

- компании, чьи ценные бумаги допущены к организованным торгам;

- фирмы с определенным видом деятельности (сюда относятся кредитные, клиринговые, страховые, компании-участники рынка ценных бумаг, микрофинансовые, СРО, кооперативы, организаторы азартных игр и т.д.);

- компании, которые имеют объем выручки свыше 400 млн рублей или сумму активов больше 60 млн рублей (за год, предшествующий отчетному) и т.д.

Подробный список можно увидеть в ст. 5 ФЗ №307 «Об аудиторской деятельности».

Инициативный аудит может осуществляться в определенных случаях, таких как: кредитование в банках, необходимость принятия участия в тендерах, желание руководителей фирм уменьшить налоговые риски, проверка квалификации бухгалтерского отдела, подготовка отчета для потенциального инвестора.

Часть аудиторского заключения «Ответственность аудитора»

Здесь описан объем аудита, дано указание на то, что аудитор ответственен за выраженное мнение после проведенной проверки. Аудитор несет ответственность за проведение аудита по федеральным стандартам аудиторской деятельности и в соответствии с требованиями профессиональной этики аудиторов. Аудиторская проверка должна быть распланирована так, чтобы получить достоверную бухгалтерскую отчетность с большой долей уверенности. Аудитор должен быть убежден, что доказательства, полученные в ходе аудита достаточны для аудиторской оценки.

В объеме аудита развернуты положения, которые включают аудиторские процедуры, направленные на получение доказательств подтверждения числовых значений в отчетности и раскрытую в ней информацию. Аудитор имеет право самостоятельно выбрать процедуры, основанные на рисковой оценке существенных искажений, которые могут быть допущены в результате безответственных действий и ошибок. Система внутреннего контроля рассматривается аудитором в ходе проверки, именно она обеспечивает составление и достоверность. Аудитором оценивается учетная политика и бухгалтерская отчетность в общем виде.

Часть аудиторского заключения «Мнение»

Здесь приведен вывод аудитора по поводу отражения бухгалтерской отчетностью достоверности во всех значимых отношениях финансового состояния аудируемого субъекта по состоянию на отчетный период. Разбираются результаты его финансово-хозяйственной деятельности, движение денег в соответствии с установленными правилами. Чтобы сформировать мнение, аудитором проводится оценка общего порядка составления и предоставления отчетности, ее состав и содержание. Соответствие данных, нашедших отражение в бухгалтерской отчетности, способам ведения учета, влияющим на оценку и принятие решений пользователями этой отчетности

Принятая учетная политика должна быть обоснована, оценочные показатели тоже, это важно для руководства аудированного лица. Данные бухгалтерской отчетности должны обладать надежностью, сопоставимостью, понятностью и уместностью

Должно быть составлено достоверное представление о хозяйственных операциях, имевших место. Терминология бухгалтерской отчетности должна быть уместной.

Аудиторское заключение может иметь раздел о дополнительной работе аудитора.

Замечание 1

Иногда от аудитора может потребоваться составление отдельного отчета по результатам этой работы.

Аудиторское заключение должно быть подписано руководителем аудиторской организации, который имеет квалификационный аттестат. Проставленная дата не должна быть ранее даты завершения процесса получения аудиторских доказательств.

Аудиторское заключение составляется в письменной форме и имеет столько экземпляров, сколько согласовано аудитором и аудируемым лицом.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

11.4. Факторы, влияющие на мнение аудитора в аудиторском заключении

Иногда ограничения объема работы аудитора могут устанавливаться аудируемым лицом (например, если условия аудиторского задания предусматривают, что аудитор не может выполнять процедуры аудита, которые он считает необходимыми). Если ограничение, предусмотренное условиями задания, таково, что аудитор считает необходимым отказаться от выражения мнения, он обычно не принимается за выполнение такого задания, за исключением случаев, когда выполнение задания обусловлено требованиями законодательства Российской Федерации. Кроме того, аудитор не должен приниматься за выполнение аудиторского задания, когда такое ограничение препятствует выполнению установленных законодательством Российской Федерации обязанностей аудитора.

Ограничение объема аудита может быть следствием обстоятельств (например, если время назначения аудитора не позволяет ему наблюдать за проведением инвентаризации товарно-материальных запасов). Ограничение объема также возможно, если, по мнению аудитора, учетная документация аудируемого лица отсутствует либо не соответствует требованиям законода тельства Российской Федерации или если аудитор не может осуществить процедуры аудита, которые считает необходимыми. При этих обстоятельствах аудитор должен выполнить возможные альтернативные процедуры, чтобы получить достаточные доказательства.

Если ограничение объема работы аудитора требует выражения мнения с оговоркой или отказа от выражения мнения, аудиторское заключение должно включать описание этого ограничения и возможных корректировок финансовой (бухгалтерской) отчетности, которые могли бы оказаться необходимыми, если бы не существовало данного ограничения.

Аудитор может иметь разногласия с руководством аудируемого лица по таким вопросам, как допустимость выбранной учетной политики, метод ее применения или адекватность раскрытия информации в финансовой (бухгалтерской) отчетности. Если такие разногласия являются существенными для финансовой (бухгалтерской) отчетности, аудитор должен выразить мнение с оговоркой или отрицательное мнение.

Обзор документа

С 1 января 2020 г. вступят в силу приказы Минфина, которыми утверждены форматы и порядок представления экземпляра годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования соответствующего госинформресурса. Ведомство дало разъяснения по применению указанных актов. В частности, указаны обязанности передающей организации, основания для отказа в приеме документов, особенности представления отчетности за 2019 г. субъектами малого предпринимательства.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Ответственность за непроведение

Хозяйствующие субъекты, перечисленные ранее, должны проходить процедуру аудита бухгалтерской отчетности каждый год, а также направлять заключение в органы статистики. Сдача заключения должна осуществляться вместе со сдачей отчетности. Если не получается отправить документ в срок, то можно предоставить его в течение 10 дней со дня выдачи, но не позже 31 декабря того года, который идет за отчетным. Об этом сказано в ФЗ от 06.12.2011 №402 (закон «О бухучете»), а именно во 2 его статье.

Помимо этого, на протяжении 3 рабочих дней с даты выдачи заключения компания обязана внести информацию об итогах проведенного аудита в Единый федеральный реестр о фактах деятельности юридических лиц.

Сам факт непроведения аудита не влечет за собой наказание. Административная ответственность наступает в случаях, описанных ниже. Наказание возможно только для тех организаций, которые обязаны проходить обязательный аудит бухгалтерской отчетности.

| Инициатор штрафа | Причина | Статья | Штраф |

| ФНС | При выездной проверке обнаружилось отсутствие аудиторского заключения на протяжении необходимых сроков хранения (от 5 лет). | Ч.1. ст. 15.11 КоАП РФ | От 5 до 10 тыс. рублей для должностных лиц. |

| Росстат | Если в данный орган на протяжении необходимого периода не было предоставлено аудиторское заключение. | 19.7 КоАП РФ | От 300 до 500 рублей для должностных лиц и от 3 тыс. рублей до 5 тыс. рублей — для юрлиц. |

| Банк России | В течение необходимого срока на сайте АО не было выложено аудиторское заключение. | Ч. 2 ст. 15.19 КоАП РФ | От 30 тыс. до 50 тыс. рублей или отстранение от работы на 1-2 года для должностных лиц. Для юрлиц — от 700 тыс. до 1 млн рублей. |

Сумма штрафа может быть снижена по решению суда, если имели место какие-либо исключительные обстоятельства, повлекшие за собой административное правонарушение.

Порядок подготовки аудиторских заключений

Подготовка аудиторского мнения проходит в процессе обобщения результатов проведенной проверки соответствия отчетности принципам бухгалтерского учета. Единая форма аудиторского заключения рекомендована для всех видов аудита.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Документ по результатам аудиторской проверки содержит следующие пункты:

- заголовок «Аудиторское заключение»;

- адресат (юр. лицо);

- сведения о проверяемом лице (наименование, гос. регистрационный номер, адрес);

- реквизиты аудиторской фирмы (наименование, Ф.И.О. индивидуального проверяющего, государственный номер и номер в реестре аудиторов);

- состав проверяемых документов;

- часть, где описан порядок проверки;

- мнение проверяющего о соответствии документации стандартам и правильности отражения хозяйственных операций;

- дата аудиторского заключения;

- подпись аудитора.

В ходе проверки учитываются следующие моменты:

- общий порядок составления отчетности, содержание бухгалтерской документации;

- правомерность учетной политики;

- является ли информация в отчетности достоверной, уместной, надежной, правильной.

Какие документы подлежат проверке

При аудите отчетности специалисты изучают не только годовую бухгалтерскую отчетность, но и различные реестры, договоры, счета, кадровые и прочие сопутствующие документы.

В частности, аудиторы могут запросить:

- первичную документацию для проверки оформления и законности сделки;

- инвентаризационные ведомости;

- документы по созданным резервам;

- договоры;

- учредительные документы;

- выписки банка;

- бухгалтерскую отчетность и декларации;

- оборотно-сальдовые ведомости, анализ и карточки счетов;

- кадровые приказы;

- авансовые отчеты;

- штатное расписание и др.

Аудиторы проверяют не только документы, но и различные расчеты. Например, начисление зарплаты, расчет налогов и пеней, расчет курсовых разниц и материальной выгоды и т.п.

Аудиторская компания оценивает финансовые риски аудируемого лица. Анализирует переплаты и задолженность перед контрагентами и бюджетом. По результатам оценки аудиторы дают рекомендации по устранению ошибок и минимизации рисков.

Замена аудиторского заключения по МСА 700

Если предприятие в ходе

аудиторской проверки или после нее устранит существенные недостатки и нарушения

в бухгалтерском учете в соблюдении законодательства и других нормативных актов,

внесет изменения в финансовые отчеты, то аудитор может заменить отрицательное

или условно-положительное заключение соответственно на условно-положительное

или положительное.

Замене аудиторского заключения должна предшествовать проверка исправлений, уточнений и дополнений, внесенных в бухгалтерский учет, во внутренний контроль и в финансовую отчетность предприятия. Об этой проверке составляется отдельный отчет аудитора.

Аудиторская организация

несет полную ответственность за выдачу аудиторского заключения, письменной

информации аудитора руководству экономического субъекта по результатам

проведения аудита, а также несет ответственность за определение содержания,

сроков и объема аудиторских процедур.

Эта ответственность не

уменьшается, если используются какие-либо результаты работы внутреннего аудита.

При выявлении существенных искажений аудитор отражает это в рабочих документах, учитывает влияние нарушений на надежность доказательств и уточняет их, корректируя план аудиторской проверки, отражает нарушения в письменной информации, сообщает пользователям отчетности и представляет условно положительное или отрицательное аудиторское заключение.

Если руководство

проверяемой организации или ее персонал препятствует аудитору в получении

достаточной информации о том, что невыполнение нормативных актов существенно

исказило бухгалтерскую отчетность, то аудитор составляет отрицательное

аудиторское заключение или отказывается от выражения своего мнения в

аудиторском заключении.

Просмотров

5 181

Результат

Итак, в конце проверки компания получает отчет и аудиторское заключение. Форма, в которой будет предоставляться информация, а также ее получатели, должны быть прописаны заранее в договоре с аудиторской фирмой. Отчет, он же письменная информация, — документ конфиденциальный. Как правило, он содержит следующую информацию:

методы, которыми аудитор пользуется при проверке;

рекомендации по изменениям в учетной политике, которые могут повлиять на финансовую отчетность организации;

предложения по корректировке отчетности компании;

другие моменты, на которые руководителю организации нужно обратить внимание (сюда можно отнести ошибки в ведении внутреннего контроля, ситуации необоснованных действий руководства).

В отчете прописываются выявленные нарушения и возможные варианты их исправлений. Как правило, это оформляется в виде сводной таблицы.

ВНИМАНИЕ! К отчету должны быть обязательно приложены копии бухгалтерской отчетности за текущий год и самое главное — заключение аудитора

Заключение аудитора

Это официальный документ, который содержит мнение эксперта-аудитора о достоверности бухотчетности проверяемой компании. Именно его следует предоставлять в органы статистики вместе с бухгалтерской отчетностью.

О структуре и информации, которая должна быть внесена в заключение аудитора, подробно написано в ст. 6 ФЗ №307, упомянутого ранее.

Коротко о том, что должен содержать документ:

- название «Аудиторское заключение»;

- сведения о том, кому адресован документ (акционеры АО, участники ООО и т.д.);

- информацию об аудируемом лице;

- информацию об аудиторе, проводящем проверку;

- список документов (бухотчетности), который проверялся аудитором, с обозначением срока, когда они были составлены;

- мнение аудитора о достоверности информации, указанной в проверенных документах;

- результаты проверки;

- дату, когда было составлено заключение.

Заключение может предоставляться только тому лицу, с кем был заключен договор.

Безусловно-положительное аудиторское заключение по МСА 700

Безусловно-положительное заключение даётся клиенту в случаях, когда, по мнению аудитора, выполнены следующие условия:

– аудитор получил всю

информацию, все необходимые пояснения для целей аудита;

– полученная информация

отражает реальное состояние дел на предприятии;

– финансовая

документация отвечает требованиям учётной политики;

– финансовая отчётность

составлена на основе достоверных отчётных данных.

Таким образом, аудитор

не выявил нарушений, которые влияют на законность функционирования, наносят

убытки государству, учредителям или акционерам, и он фиксирует это в

аналитической части заключения.