Для чего инвестору знать свободный денежный поток компании

Содержание:

- #5 – Alibaba FCFF – Positive and Increasing FCFF

- Пример расчета денежных потоков

- #1 – What is Free Cash Flow to Firm or FCFF

- Учетная ставка

- Математика

- Расчеты

- Frequently Asked Questions

- Отчетность.

- Примеры расчета FCF

- Пример расчета в Excel

- What is Price to Free Cash Flow?

- дальнейшее чтение

- Назначение показателя свободного денежного потока (кэш-фло)

- Пример расчета кэш-фло

- Типы денежных потоков

- История

- Frequently Asked Questions

- Виды FCF

- Что такое Cash flow простыми словами

- Example

#5 – Alibaba FCFF – Positive and Increasing FCFF

On 6th May 2014, Chinese E-commerce heavyweight Alibaba filed a registration document to go to public in the US in what may be the mother of all Initial Public Offerings in the US history. Alibaba is a fairly unknown entity in the US and other regions, though its massive size is comparable or even bigger than Amazon or eBay. I used a Discounted Cash Flow approach for Alibaba’s valuation and found that this amazing company is valued at $191 billion dollars!

For Alibaba DCF, I had made the financial statement analysis and forecast financial statements and then calculate Free Cash Flow to the Firm. You can download Alibaba Financial Model here.

Presented below is the Free Cash Flow to the Firm of Alibaba. The Free Cash flow tisirm is divided into two parts – a) Historical FCFF and b) Forecast FCFF.

- Historical Free Cash Flow to Firm is arrived at from the Income Statement, Balance Sheet, and Cash Flows of the company from its Annual Reports.

- Forecast Free Cash Flow to Firm calculation is done only after forecasting the Financial Statements (we call this as preparing the financial model in excel). Financial Modeling fundamentals is slightly tricky, and I will not discuss the details and types of Financial Models in this article.

- We note that Alibaba’s Free Cash Flow to the firm is increasing year after year

- In order to find the valuation of Alibaba, we must find the present value of all the future financial years (till perpetuity – Terminal value)

Пример расчета денежных потоков

Основная деятельность:

- поступления от продажи товаров — 300 тыс. руб.

- расходы на сырье — (-)50 тыс.

- зарплаты — (-)100 тыс.

- общие расходы — (-) 5 тыс.

- налоги — (-) 12 тыс.

- кредиты — (-) 7 тыс.

- прирост оборотного капитала — (-) 2 тыс.

Итого: 124 тыс. руб.

Инвестиционная деятельность:

- вложения землю – (-) 50 тыс.;

- покупка оборудования – (-) 25 тыс.;

- лицензия – (-) 9 тыс.

Итого: – (-) 84 тысячи рублей.

Финансовая деятельность:

- оформление кратковременного кредита – 160 тыс.;

- возврат старого кредита – (-) 30 тыс.;

- лизинг – (-) 17 тыс.;

- дивиденды – (-) 30 тыс.

Итого: 83 тысячи рублей.

Получается, что чистый денежный поток равен:

124 — 84 + 83 = 123 тыс. руб.

На нашем примере, есть приток финансов, значит работа проекта эффективна. В отчетном периоде был погашен кредит, оплачено пользование земельным участком, совершена покупка оборудования и ряд других дорогостоящих операций. А чтобы избежать проблем, пришлось взять дополнительный банковский кредит.

Кроме того, регулярно обновлять данные по статьям энергозатратно, а для понимания картины достаточно иметь общее представление о ситуации. Стоит отметить, что контроль денежного потока должен быть регулярным, через определенные промежутки времени. Это динамичный показатель, который часто и быстро меняется, поэтому еще вчера успешное предприятие завтра может стать убыточным

Важно держать руку на пульсе и следить за направлениями денежного потока. От этого зависит эффективность и срок жизни организации

#1 – What is Free Cash Flow to Firm or FCFF

In order to gain an intuitive understand of Free Cash Flow to Firm (FCFF), let us assume that there is a guy named Peter who started his business with some initial equity capital (let us assume $500,000), and we also assume that he takes a bank loan of another $500,000 so that his overall finance capital stands at $1000,000 ($1 million).

- The business will begin earning revenues, and there would be some associated expenses.

- As for all the businesses, Peter’s business also requires constant maintenance capital expenditure in assets each year.

- Debt Capital Raised in year 0 is $500,000

- Equity Capital raised in year 0 is $500,000

- There is no cash flow from operations and cash flow from investments as the business is yet to start.

Scene # 1 – Peter’s Business with not enough earnings

Year 1

- We assume that the business has just started and generates a modest $50,000 in year 1

- Cash flow from Investments in Assets is higher at $800,000

- Net Cash position at the end of the year is $250,000

Year 2

- Let us now assume that Peter’s business generated only $100,000 in Year 2

- In addition, in order to maintain and run the business, he needs to regularly invest in assets (maintenance Capex) of $600,000

- What do you think will happen in such a situation? Do you think the Cash at the beginning of the year is sufficient?- NO.

- Peter will need to raise another set of capital – this time, let us assume he raises another $250,000 from the bank.

Year 3

- Now let us analyze a stressed situation for Peter :-). Assuming that his business is not doing well as expected and was able to generate only $100,000

- Also, as discussed earlier, maintenance capital expenditure cannot be avoided; Peter must spend another $600,000 to keep the assets running.

- Peter will require another set of external funding to the tune of $500,000 to keep the operations running.

- Debt financing of another $250,000 at a relatively higher rate and Peter invests another $250,000 as equity capital.

Year 4

- Again in year 4, Peter’s business was able to generate only $100,000 as cash flows from operations.

- Maintenance capital expenditure (unavoidable) is at $600,000

- Peter requires another set of funding of $500,000. This time, let us assume that he doesn’t have any amount as equity capital. He again approaches the bank for another $500,000. However, this time the bank agrees to give him a loan at a very high rate (given the business is not in good shape and his earnings are uncertain)

Year 5

- Yet again, Peter was only able to generate $100,000 as cash flows from core operations

- Capital expenditure that is unavoidable still stands at $600,000

- This time the Bank declines to give any further loan!

- Peter is unable to carry forward the business for another year and files for bankruptcy!

- After filing for bankruptcy, Peters business assets are liquidated (sold) at $1,500,000

How much the bank receives?

Bank has given a total loan of $1500,000. Since Bank has the first right to recover their loan amount, the amount received on liquidation will be first used to serve the Bank, and Peter will receive the remaining excess amount (if any). In this case, Bank was able to recover their invested amount as the liquidation value of Peter’s Asset is at $1,500,000

How much Peter (shareholder) receives?

Peter has invested his own capital (equity) of $750,000. In this case, Peter receives no money as all the liquidated amount goes to the serving of the bank. Please note the return to the shareholder (Peter) is zero.

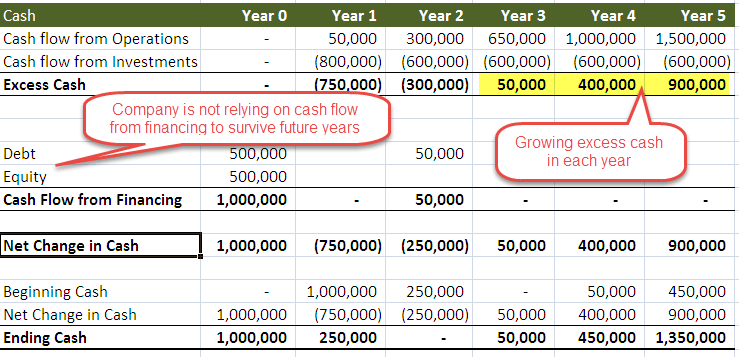

Scene # 2 – Peter’s Business Grows and show’s recurring earnings

Let us now take another case study where Peter’s business is not doing bad and is, in fact, growing each year.

-

- Peter’s business steadily grows from CFO of $50,000 in year 1 to CFO of 1,500,000

- Peter raises only $50,000 in year 2 due to liquidity requirements.

- Thereafter he does not need any other set of cash flow from financing to “survive” the future years.

- Ending cash for Peter’s Company grows to $1350,000 at the end of year 5

- We see that excess cash is positive (CFO + CFI) from year 3 and is growing every year.

How much the bank receives?

Bank has given a total loan of $550,000. In this case, Peter’s business is doing well and generating positive cash flows; he is able to pay off the bank loan along with interest within the mutually agreed time frame.

How much Peter (shareholder) receives?

Peter has invested his own capital (equity) of $500,000. Peter has 100% ownership in the firm, and his equity return will now depend on the valuation of this business that generates positive cash flows.

Учетная ставка

Акт дисконтирования будущих денежных потоков отвечает на вопрос, «сколько денег необходимо инвестировать в настоящее время при заданной норме доходности, чтобы получить прогнозируемый денежный поток в будущем?» Другими словами, дисконтирование возвращает приведенную стоимость будущих денежных потоков, где используемая ставка представляет собой стоимость капитала, которая надлежащим образом отражает риск и сроки денежных потоков.

Таким образом, этот « требуемый доход » включает:

- Временная стоимость денег ( безрисковая ставка ) — согласно теории временных предпочтений , инвесторы предпочли бы иметь наличные деньги немедленно, чем ждать, и поэтому должны получить компенсацию путем оплаты задержки.

- Премия за риск — отражает потребность инвесторов в дополнительной прибыли, поскольку они хотят получить компенсацию за риск того, что денежный поток может не материализоваться в конце концов.

Для последнего были разработаны различные модели , где премия (как правило) рассчитывается как функция производительности актива со ссылкой на некоторую макроэкономическую переменную — например, CAPM сравнивает историческую доходность актива с « рыночной прибылью в целом »; см и .

Альтернативный, хотя и менее распространенный подход заключается в применении метода «фундаментальной оценки», такого как « Т-модель », которая вместо этого полагается на бухгалтерскую информацию. (Другие методы дисконтирования, такие как гиперболическое дисконтирование , изучаются в академических кругах и, как говорят, отражают интуитивное принятие решений, но обычно не используются в промышленности. В этом контексте вышесказанное называется «экспоненциальным дисконтированием».)

Обратите внимание, что терминология « ожидаемый доход », хотя формально является математическим ожидаемым значением , часто используется взаимозаменяемо с приведенным выше, где «ожидаемый» означает «требуется» или «требуется» в соответствующем смысле.

Способ также может быть изменен отраслью, например, были предложены различные формулы для выбора ставки дисконтирования в условиях здравоохранения .

Математика

Дисконтированные денежные потоки

Формула дисконтированного денежного потока выводится из формулы будущей стоимости для расчета временной стоимости денег и сложного дохода.

- D C F знак равно C F 1 ( 1 + р ) 1 + C F 2 ( 1 + р ) 2 + ⋯ + C F п ( 1 + р ) п {\ displaystyle DCF = {\ frac {CF_ {1}} {(1 + r) ^ {1}}} + {\ frac {CF_ {2}} {(1 + r) ^ {2}}} + \ dotsb + {\ frac {CF_ {n}} {(1 + r) ^ {n}}}}

- F V знак равно D C F ⋅ ( 1 + р ) п {\ Displaystyle FV = DCF \ cdot (1 + r) ^ {n}}

Таким образом, дисконтированная приведенная стоимость (для одного денежного потока в одном будущем периоде) выражается как:

- D п V знак равно F V ( 1 + р ) п {\ displaystyle DPV = {\ frac {FV} {(1 + r) ^ {n}}}}

где

- DPV — это дисконтированная приведенная стоимость будущего денежного потока ( FV ) или FV, скорректированная с учетом задержки в получении;

- FV — номинальная стоимость суммы денежного потока в будущем периоде (см. Среднегодовая корректировка );

- r — процентная ставка или ставка дисконтирования, которая отражает стоимость связывания капитала и может также учитывать риск того, что платеж может быть получен не полностью;

- n — время в годах до появления будущего денежного потока.

Если дисконтируются несколько денежных потоков за несколько периодов времени, их необходимо суммировать следующим образом:

- D п V знак равно ∑ т знак равно N F V т ( 1 + р ) т {\ displaystyle DPV = \ sum _ {t = 0} ^ {N} {\ frac {FV_ {t}} {(1 + r) ^ {t}}}}

для каждого будущего денежного потока ( FV ) в любой период времени ( t ) в годах с настоящего времени, суммированных за все периоды времени. Затем эту сумму можно использовать как показатель чистой приведенной стоимости . Если известна сумма, подлежащая выплате в момент времени 0 (сейчас) для всех будущих денежных потоков, то эту сумму можно заменить на DPV, и уравнение может быть решено для r , то есть внутренней нормы прибыли .

Все вышесказанное предполагает, что процентная ставка остается постоянной на протяжении всего периода.

Если предполагается, что поток денежных средств будет продолжаться бесконечно, конечный прогноз обычно сочетается с предположением о постоянном росте потока денежных средств за пределами периода дискретного прогнозирования. Общая стоимость такого денежного потока является суммой прогноза конечного дисконтированного денежного потока и Конечной стоимости (финансы) .

Непрерывные денежные потоки

Для непрерывных денежных потоков суммирование в приведенной выше формуле заменяется интегрированием:

- D п V знак равно ∫ Т F V ( т ) е — λ т d т знак равно ∫ Т F V ( т ) ( 1 + р ) т d т , {\ Displaystyle DPV = \ int _ {0} ^ {T} FV (t) \, e ^ {- \ lambda t} dt = \ int _ {0} ^ {T} {\ frac {FV (t)} {(1 + r) ^ {t}}} \, dt \ ,,}

где сейчас скорость денежного потока, а .

F V ( т ) {\ displaystyle FV (t)} λ знак равно пер ( 1 + р ) {\ Displaystyle \ лямбда = \ пер (1 + г)}

Расчеты

Свободный денежный поток можно рассчитать следующим образом:

| Элемент | Источник |

|---|---|

| EBIT x (1- Налоговая ставка ) | Текущий отчет о доходах |

| + Амортизация и амортизация | Текущий отчет о доходах |

| — Изменения в оборотном капитале | Предыдущие и текущие балансы: счета оборотных активов и пассивов |

| — Капитальные затраты (CAPEX) | Предыдущие и текущие балансы: счета основных средств |

| = Свободный денежный поток |

Обратите внимание, что первые три строки выше рассчитаны на стандартном отчете о движении денежных средств .

Когда указаны чистая прибыль и применимая ставка налога, вы также можете рассчитать ее, взяв:

| Элемент | Источник |

|---|---|

| Чистая прибыль | Текущий отчет о доходах |

| + Процентные расходы | Текущий отчет о доходах |

| — Чистые капитальные затраты (CAPEX) | Текущий отчет о доходах |

| — Чистые изменения оборотного капитала | Предыдущие и текущие балансы: счета оборотных активов и пассивов |

| — Налоговый щит на процентные расходы | Текущий отчет о доходах |

| = Свободный денежный поток |

где

- Чистые капитальные затраты (CAPEX) = Capex — Амортизация и амортизация

- Налоговый щит = чистые процентные расходы X предельная налоговая ставка

Когда доступны PAT и соотношение долга / капитала:

| Элемент | Источник |

|---|---|

| Прибыль после уплаты налогов (PAT) | Справка о доходах |

| — Изменения в капитальных затратах X (1-d) | Балансовые отчеты, отчеты о движении денежных средств |

| + Амортизация X (1-д) | Предыдущие и текущие балансы |

| — Изменения в оборотном капитале X (1-d) | Балансовые отчеты, отчеты о движении денежных средств |

| = Свободный денежный поток |

где d — соотношение заемных и собственных средств. например: для микса 3: 4 это будет 3/7.

| Элемент | Источник |

|---|---|

| Чистая прибыль | Справка о доходах |

| + Амортизация и амортизация | Справка о доходах |

| — Изменения в оборотном капитале | Предыдущие и текущие балансы |

| = Денежные потоки от операций | То же, что и «Отчет о движении денежных средств»: раздел 1 из раздела «Операции». |

Следовательно,

| Элемент | Источник данных |

|---|---|

| Денежные потоки от операционной деятельности | Отчет о движении денежных средств: раздел 1 из раздела «Операции». |

| — Инвестиции в оборотный капитал | Отчет о движении денежных средств: раздел 2, из Инвестиций |

| = Свободный денежный поток с рычагом |

Frequently Asked Questions

How do you calculate unlevered free cash flow from net income?

Free Cash Flow = Net income + Depreciation/Amortization – Change in Working Capital – Capital Expenditure. To arrive at unlevered cash flow, add back interest payments or cash flows from financing.

Why is unlevered free cash flow preferred in discounted cash flows (DCF) analysis?

Because debt and financing charges are not included in UCFC, it provides a more accurate picture of a company’s enterprise value (EV), a measure of a company’s total value viewed as a more comprehensive alternative to equity market capitalization. This makes it easier to conduct discounted cash flow analysis (DCF) across different investments in order to make like comparisons.

Why don’t you take out interest expense in UFCF?

Unlevered means to remove consideration to leverage, or debt. Since firms must pay financing and interest expenses on outstanding debt, un-levering removes that consideration from analysis. Therefore, you do not deduct the interest expense in computing UFCF.

What is unlevered free cash flow margin?

Cash flow margins are ratios that divide a cash flow metric by overall sales revenue. UCFC margin would therefore represent the amount of cash available to a firm before financing charges as a percentage of sales.

Отчетность.

Не существует строго регламентированной отчетности для анализа кэшфлоу. Это инструмент не бухгалтерии, а управления финансами, инвестиционной деятельности. Важные принципы:

внимание к перераспределению средств;

рассмотрение входящих и исходящих потоков финансов;

разделение на статьи затрат и доходов, чтобы понимать, откуда ресурсы берутся и куда уходят, какая их часть размещается эффективно;

установление результирующих значений (итог), но при этом онлайн-контроль.

Привлекательность акций и ценных бумаг концерна определяется «плюсами» в итоговом отчете, но важную роль играет баланс – нет какого-то «перекоса».

Watch this video on YouTube

Watch this video on YouTube

Примеры расчета FCF

Вычислим свободный денежный поток двумя методами: простым и более сложным, используя формулы и данные баланса и отчета о движении ДС.

Пример 1.

Я приведу несколько скриншотов финансовой отчетности ПАО «ГАЗПРОМ», чтобы было наглядно видно, откуда взяты нужные данные:

CFO = 618632855 тыс. руб.

CAPEX = 216191 + (25838393 –25739724) + 3414766 + 3247836 + 929765550 + 6882732 = 943625744 тыс. руб.

FCF = 618632855 – 943625744 = –324992889 тыс. руб.

Отрицательное значение получилось из-за высоких затрат по незавершенному строительству. Возможно, эта ситуация носит временный характер. Рассчитаем скорректированный FCF в примере 2.

Пример 2.

Мы возьмем то же предприятие, но исходные данные приведем в таблице.

| Наименование показателя | 2019 г. | 2018 г. |

|---|---|---|

| CFO | 618632855 | Х |

| CAPEX | 943625744 | Х |

| Чистая прибыль | 651124114 | Х |

| Налог на прибыль | 187389340 | Х |

| Проценты к уплате | 107234097 | Х |

| Амортизация | 669737902 | Х |

| EBITDA | 1615485453 | Х |

| Оборотные активы | 3424088958 | 3830923087 |

| Краткосрочные обязательства | 2078766034 | 1955540509 |

| NWC | 1345322924 | 1875382578 |

| NWCC | -530059654 | Х |

FCF = 1615485453 – 187389340 – 943625744 – 530059654 = –45589285 тыс. руб.

Как видите, расчет исходя из прибыли дал нам совсем другое значение, но тоже отрицательное. Какой можно сделать вывод?

Все очень просто. Во-первых, в расчете прибыли участвуют доходы от инвестиционной деятельности. Во-вторых, прибыль рассчитывается по отгрузке. И, в-третьих, несмотря на ухудшение всех показателей в 2019 году по сравнению с 2018, чистая прибыль по-прежнему покрывает все текущие обязательства

Немаловажно учитывать, что мы анализируем предприятие, которое является одним из самых котируемых на фондовом рынке

А значит, необходимо принимать во внимание также прирост собственного капитала и текущую стоимость акций

Для сравнения, скорректированный свободный денежный поток Госкорпорации «Росатом», рассчитанный по такой же формуле и приведенный в финансовой отчетности, в 2019 году составил 328,7 млрд. руб., что на 2,2% выше, чем в 2018 г.

Пример расчета в Excel

Сначала мы рассчитаем чистый денежный поток прямым методом. Исходные данные берутся из отчета о движении ДДС, составляемого нарастающим итогом с начала года.

| Operation | Investing | Financial | |

|---|---|---|---|

| Cf(total) | 240067 | ||

| CFI | 620256 | 35 | 2370 |

| CFO | 382382 | 47 | 165 |

| CF | 237874 | -12 | 2205 |

В отчете зеленым цветом выделены итоги по поступлениям денежных средств, красным – оплаты. Желтым цветом помечены результаты вычисления по всем NCF.

По строке 4400 отражено итоговое значение NCF, которое получилось суммированием строк 4100, 4200 и 4300.

В таблице ниже эти же значения рассчитаны с помощью формул в Excel.

Чистый денежный поток косвенным методом определяется как сумма чистой прибыли, скорректированная на величину амортизации и изменение некоторых строк по балансу. Приведем исходные данные в таблице и рассчитаем NCF по формуле:

\

| 31.12.2020 | 31.12.2019 | Изменение | |

|---|---|---|---|

| NCF | 4451 | ||

| Чистая прибыль | 17115 | Х | |

| Амортизация | 43 | Х | |

| Дебиторская задолженность | 30569 | 39701 | -9132 |

| Запасы | 34077 | 33460 | 617 |

| Кредиторская задолженность | 42665 | 48802 | -6137 |

| Финансовые вложения | — | — | — |

| Авансы полученные | 412 | 235 | 177 |

| Авансы выданные | 1552 | 658 | 894 |

| Доходы будущих периодов | — | — | — |

| Расходы будущих периодов | 5481 | 4337 | 1144 |

| Резервный фонд | 1080 | 1350 | -270 |

В обоих случаях значение получилось положительным. А теперь выполним небольшой сравнительный анализ по данным второго примера – чем обусловлена разница между чистой прибылью и ЧДП?

Во-первых, за отчетный год уменьшилась дебиторская и кредиторская задолженность, а следовательно, и валюта баланса. Основными причинами могут быть:

- падение продаж и, как следствие, сокращение оборотных средств;

- изменение условий договоров: сокращение отсрочек платежей, применение факторинга.

What is Price to Free Cash Flow?

Price to free cash flow is an equity valuation metric used to compare a company’s per-share market price to its per-share amount of free cash flow (FCF). This metric is very similar to the valuation metric of price to cash flow but is considered a more exact measure, owing to the fact that it uses free cash flow, which subtracts capital expenditures (CAPEX) from a company’s total operating cash flow, thereby reflecting the actual cash flow available to fund non-asset-related growth. Companies use this metric when they need to expand their asset bases either in order to grow their businesses or simply to maintain acceptable levels of free cash flow.

Price to FCF

=

Market Capitalization

Free Cash Flow

\begin{aligned} &\text{Price to FCF} = \frac { \text{Market Capitalization} }{ \text{Free Cash Flow} } \\ \end{aligned}

Price to FCF=Free Cash FlowMarket Capitalization

Key Takeaways

- Price to free cash flow is an equity valuation metric that indicates a company’s ability to generate additional revenues. It is calculated by dividing its market capitalization by free cash flow values.

- A lower value for price to free cash flow indicates that the company is undervalued and its stock is relatively cheap. A higher value for price to free cash flow indicates an overvalued company.

дальнейшее чтение

- Международная федерация бухгалтеров (2008). .

- Copeland, Thomas E .; Тим Коллер; Джек Мюррин (2000). Оценка: измерение и управление стоимостью компаний . Нью-Йорк: Джон Вили и сыновья . ISBN 0-471-36190-9 .

- Дамодаран, Асват (1996). Оценка инвестиций: инструменты и методы определения стоимости любого актива . Нью-Йорк: Джон Вили и сыновья . ISBN 0-471-13393-0 .

- Розенбаум, Джошуа; Джошуа Перл (2009). Инвестиционный банкинг: оценка, выкуп с использованием заемных средств, слияния и поглощения . Хобокен, Нью-Джерси: Джон Уайли и сыновья . ISBN 978-0-470-44220-3 .

- Джеймс Р. Хитчнера (2006). Финансовая оценка: приложения и модели . Wiley Finance . ISBN 0-471-76117-6 .

- Чандер Сони (2012). . Corporatevaluations.in.

Назначение показателя свободного денежного потока (кэш-фло)

В России немногие предприятия занимаются вычислением коэффициента кэш-фло. Зачастую, данный показатель находят западные компании. Многие из них привязывают к нему дивидендные выплаты.

В классическом виде, кэш-фло отражает доходность фирмы от основной деятельности. Он отражает уровень создания компанией финансового оборота, средства которого направляются на осуществление следующих целей:

- уплату дивидендов;

- приобретение ценных бумаг;

- внесение части задолженности;

- проведение сделок поглощения, объединения или купли-продажи бизнеса;

- приобретение непрофильных финансовых инструментов.

Кроме того, полученную выручку компания имеет возможность отправить на хранение или накопление.

Таким образом, назначение коэффициента кэш-фло заключается в презентации потенциальным инвесторам результатов деятельности компании для получения от них вложений.

Пример расчета кэш-фло

Кэш-фло определяется при помощи установленных формул. Его расчет производится для проведения презентаций о результатах деятельности компании. Для лучшего понимания порядка определения коэффициента кэш-фло, проведем расчеты на основании следующих результатов деятельности компании:

- чистый финансовый оборот от основной деятельности компании – 4,6 млн. рублей;

- капитальные расходы – 0,2 млн. рублей;

- доход компании до вычета из него затрат на амортизацию, выплату процентов, уплату налогов – 6,3 млн. рублей;

- сумма налоговых обязательств – 1,06;

- динамика оборотного капитала – 3,6 млн. руб.;

- средняя ставка по налогам – 0,156%;

- уплаченные проценты – 0,2 млн. руб.;

- задолженность погашенная и выпущенная 0,6 млн. руб. и 0,8 млн. руб. соответсвенно;

- сумма амортизации – 0,4 млн. руб.

Найдем кэш-фло тремя методами: первичным, причинным и прогнозным.

Пример расчета кэш-фло: метод 1

Кэш-фло по первичному методу рассчитывается по формуле ЧФБод – КР, где

ЧФБод – чистый финансовый оборот от основной деятельности компании;

КР – капитальные расходы.

4,6 млн. рублей – 0,2 млн. рублей = 4,4 млн. рублей.

Показатель кэш-фло составил 4,4 млн. рублей. Именно эта сумма отражается в отчетных документах компании.

Пример расчета кэш-фло: метод 2

Причинный показатель кэш-фло определяется при помощи формулы Д – Н – КР – ДОК, где

Д – доход компании до вычета из него затрат на амортизацию, выплату процентов, уплату налогов;

Н – сумма налоговых обязательств;

ДОК – динамика оборотного капитала.

6,3 млн. руб. – 1,06 млн. руб. – 0,2 млн. руб. – 3,6 млн. руб. = 1,44 млн. руб.

Свободный денежный поток, рассчитанный вторым методом, составил 1,44 млн. рублей.

Пример расчета кэш-фло: метод 3

Третий метод определения коэффициента кэш-фло определяется при помощи формулы Д *(1 – ССН) + А – КР – ДОК, где

Д – доход компании до вычета из него затрат на амортизацию, выплату процентов, уплату налогов;

ССН – средняя ставка по налогам;

А – сумма амортизации;

КР – капитальные расходы;

ДОК – динамика оборотного капитала.

6,3 млн. руб. * (1 – 0,156) + 0,4 млн. руб. – 0,2 млн. руб. – 3,6 млн. руб. = 1,92 млн. руб. – плановый показатель денежного потока будущего периода.

Пример расчета FCFE

Также рассчитаем кэш-фло, определяемый для акционеров. Он находится по формуле:

ДПп – УП – Зп – Зв, где

ДПп – первичный свободный денежный поток;

Уп – уплаченные проценты;

Зп – задолженность погашенная;

Зв – задолженность выпущенная.

4,4 млн. руб. – 0,2 млн. руб. – 0,6 млн. руб. – 0,8 млн. руб. = 2,8 млн. рублей.

Таким образом, свободный денежный поток, рассчитанный для акционеров фирмы, составил 2,8 млн. рублей. Именно с этой суммы будут начислены дивиденды.

Типы денежных потоков

Показатели классифицируются в зависимости от источника их формирования:

- операционная деятельность — деньги, полученные в результате основной деятельности;

- инвестиции — средства, направленные на поддержание и развитие текущей деятельности;

- финансовая деятельность — оплата и привлечение кредитов, выплата дивидендов, выкуп или выпуск акций.

Их сумма дает чистый денежный поток. По нему легко установить финансовую ситуацию и понять, зарабатывает ли деньги фирма или теряет их. В зависимости от методики оценки, вычисляют свободный денежный поток, генерируемый совокупным и только собственным капиталом. Их аббревиатуры выглядят как FCFF и FCFE соответственно.

История

Расчет дисконтированных денежных потоков в той или иной форме использовался с тех пор, как в древние времена деньги давали в долг под проценты. Исследования древнеегипетской и вавилонской математики предполагают, что они использовали методы, аналогичные дисконтированию будущих денежных потоков. Этот метод оценки активов дифференцирует учетную балансовую стоимость , которая основана на сумме, уплаченной за актив. После краха фондового рынка в 1929 году анализ дисконтированных денежных потоков приобрел популярность как метод оценки акций . Ирвинг Фишер в своей книге 1930 года «Теория процента» и тексте Джона Берра Уильямса 1938 года «Теория инвестиционной стоимости» впервые формально выразил метод DCF в терминах современной экономики.

Frequently Asked Questions

How is Free Cash Flow (FCF) calculated?

There are two main approaches to calculating FCF. The first approach uses Cash Flow from Operating Activities as the starting point, and then makes adjustments for interest expense, the tax shield on interest expense, and any capital expenditures (CAPEX) undertaken that year. The second approach uses Earnings Before Interest and Taxes (EBIT) as the starting point, then adjusts for income taxes, non-cash expenses such as depreciation and amortization, changes in working capital, and CAPEX. In both cases, the resulting numbers should be identical, but one approach may be preferred over the other depending on what financial information is available.

What does FCF indicate?

Essentially, FCF indicates the amount of cash generated each year that is free and clear of all internal or external obligations. In other words, it reflects cash that the company can safely invest or distribute to shareholders. While a healthy FCF metric is generally seen as a positive sign by investors, it is important to understand the context behind the figure. For instance, a company might show high FCF because it is postponing important CAPEX investments, in which case the high FCF could actually present an early indication of problems in the future.

How important is FCF?

FCF is an important financial metric because it represents the actual amount of cash at a company’s disposal. A company with consistently low or negative FCF might be forced into costly rounds of fundraising in an effort to remain solvent. Similarly, if a company has enough FCF to maintain its current operations, but not enough FCF to invest in growing its business, that company might eventually fall behind its competitors. For yield-oriented investors, FCF is also important for understanding the sustainability of a company’s dividend payments, as well as the likelihood of a company raising their dividends in the future.

Виды FCF

Начнем с нужд компании. Предположим, руководство произвело основные выплаты: погасило задолженность перед бюджетом, поставщиками, сотрудниками. Далее нужно посчитать, сколько денег остается на выплату ссуд и доходов акционерам. Для этого используется формула free cash flow to firm.

Free Cash Flow to Firm (FCFF)

Упрощенная формула расчета свободного денежного потока такая:

\

\( CFO \) – ЧДП от текущих операций;

\( CAPEX \) – капитальные затраты.

Существует и более сложный алгоритм вычислений, который учитывает инвестиции и проценты по кредитам к выплате за минусом налога на прибыль. Это делается для того, чтобы понять, какая величина FCFF была бы при отсутствии финансирования извне.

\

\( CFI \) – ЧДП от инвестиций;

\( ПР \) – проценты к уплате;

\( t \) –ставка налога на прибыль.

Далее рассмотрим формулу свободного денежного потока (FCF) для акционеров.

Free Cash Flow to Equity (FCFE)

\

\( ЗП \) – полученные займы;

\( ЗВ \) – возвращенные займы.

Таким образом, акционерам интересна сумма свободных денег без конкретизации по источникам – дивиденды можно выплачивать как из собственных средств, так и из заемных.

Рассмотрим простую финансовую модель для этой формулы.

Все исходные данные можно взять из отчета о ДДС.

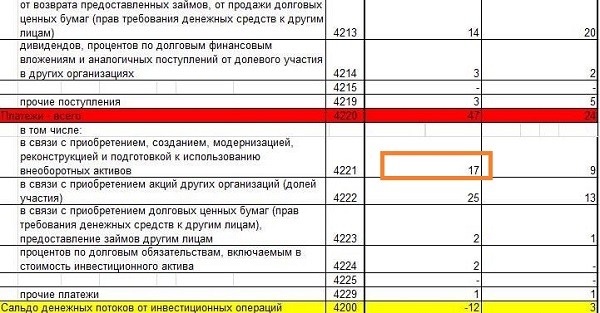

CAPEX=17 тыс. руб.

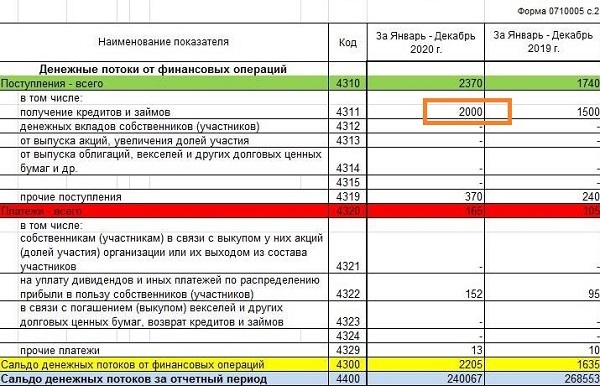

Полученные кредиты составляют 2 млн. руб., погашения займов в отчетном периоде не было.

FCFE = 237874 – 17 + 2000 = 239857 тыс. руб.

Что такое Cash flow простыми словами

Кеш флоу (от англ. “Cash flow” — “денежный поток”) — это совокупность денежных средств в компании, куда включены все притоки (прибыль) и оттоки (затраты). Составляется по утверждённой форме №4 (код формы по ОКУД 0710004).

Для определения результативности работы компании кэш флоу может дать множество полезных данных для инвесторов. Наиболее часто используется такой простой показатель, как “чистый денежный поток”:

Чистый денежный поток (от англ. “Net Cash Flow”, NCF) — это разница между поступлениями и расходами в отдельно взятый период. Это значение может быть как положительным, так и отрицательным.

Формула чистого денежного потока:

NCF = ∑CFi+ — ∑CFj-

Где:

- CFi+ — поступления на счет фирмы;

- CFj- — списания со счета фирмы;

Положительное значение NCF означает, что дела компании идут неплохо: есть свободные деньги, а значит бизнес работает в плюс.

Известный инвестор Уоррен Баффет считает показатель Cash Flow одним из ключевых при оценке акций компании.

Свободный денежный поток (Free Cash Flow) — что это такое;

Example

Tim’s Tool Shop is a small home improvement store that sells tools and other household goods. Tim wants to expand into new territories, but he can’t do it on his own. Thus, he wants to bring on new investors. The new investors want to analyze the store’s free cash flows to see if it would be worth their time.

Tim’s income statement shows that he had a net profit of $100,000 after taxes last year. In order to calculate the operating cash flow, we need to add back any non-cash expenses that reduced his net income like depreciation and amortization. We also have to adjust the profit for the change in working capital. Tim’s financial statements listed the following numbers:

- Depreciation: $10,000

- Amortization: $5,000

- Current assets: $100,000

- Current liabilities: $80,000

- Fixed asset purchases: $50,000

Thus, Tim would calculate his OCF like this $100,000 – ($100,000 – $80,000) + $10,000 + $5,000 = $95,000. Here’s how to calculate free cash flow for Tim’s business using the FCF formula:

As you can see, Tim’s free cash flow is greater than his capital expenditures. This excess free cash flow can be used to give investors a return or invest back into the business. If Tim’s CFC was less than his capital expenditures, he would have negative free cash flow and would not have enough money coming in to pay for his operations and expansions.