Денежный поток

Содержание:

- Практическое применение метода ДДП

- Определение величины денежного потока

- Классификация денежных потоков

- Сколько можно заработать — пример расчета

- Преимущества, недостатки и возможные риски сервиса

- Анализ денежных потоков

- Расчет нормы дохода (r) для дисконтирования денежных потоков

- Понятие денежный поток

- Что еще в мире финансов?

- Инвестиционный кэш фло среди других денежных потоков

- Что такое денежный поток проекта?

- Понятие и виды денежных потоков

Практическое применение метода ДДП

Для прогнозирования будущих денежных потоков и их приведения к текущему моменту необходимы следующие данные:

- доходность (сами денежные потоки);

- сроки расчетов;

- ставка дисконтирования.

Рассмотрим на их основе алгоритм расчетов по методу дисконтирования денежных потоков.

Исходная величина для дисконтирования денежных потоков

Базой для расчетов является доходность, то есть реальные денежные потоки от оцениваемой собственности. Учитывается «чистый свободный денежный поток», то есть те финансы, которые останутся в распоряжении собственника после вычета всех затрат, в том числе и инвестиций.

Сроки прогнозов

Определение расчетного периода зависит от объема сведений об объекте оценки. Если их достаточно, чтобы делать прогнозы на долгий срок, можно выбрать более длительный временной период или повысить точность оценки.

В условиях российских экономических реалий средний срок более или менее точных экономических прогнозов составляет 35 лет.

Расчет коэффициента дисконта

Этот показатель приводит величину доходов к текущему времени относительно стоимости. Для этого потоки денег нужно умножить на ставку дисконтирования, представляющую собой установленную норму доходов, которую может ждать инвестор, вложивший средства в объект оценки. При определении ставки используются следующие факторы:

- инфляционный коэффициент;

- доходность по активам, не предусматривающим финансовых рисков;

- прибыль за счет риска;

- ставка рефинансирования;

- процент по кредитным вкладам;

- средняя стоимость капитала и др.

Коэффициент дисконта определяется по формуле:

Кд = 1 / (1 + Сд)Nt

где:

- Кд – коэффициент дисконта;

- Сд – ставка дисконтирования;

- Nt – номер временного периода.

Порядок применения метода ДДП

Для адекватного использования метода ДДП необходимо действовать по следующему алгоритму, зарекомендовавшему себя в оценочной практике:

- Выбор оценочного периода. Как уже говорилось, для российских компаний он не может превышать 35 лет, тогда как мировая практика использует значительно более длинные периоды оценки за счет снижения количества неконтролируемых факторов.

-

Определение исследуемого типа денежного потока. Можно оценивать величины денежных потоков в обе стороны (доходы и убытки) путем анализа финансовой отчетности (текущей и за предыдущие годы) и реальной рыночной ситуации с учетом прогнозов. Учитывается несколько типов доходов, как-то:

- действительный валовой доход (за вычетом налога на недвижимость и предпринимательских расходов собственника);

- возможный валовой доход;

- чистый операционный доход (за вычетом капитальных вложений и платежей по обслуживанию займов);

- денежные потоки до и после уплаты налогов.

Амортизацию при учете потоков не учитывают

Во внимание принимаются потоки отдельно за каждый год прогнозного периода

СПРАВКА! В РФ чаще всего выбирается для применения метода ДДП не сами потоки, а чистый операционный доход без отягощения долгами, налогооблагаемая прибыль и наличный поток за вычетом эксплуатационных расходов.

Расчет реверсии – остаточной стоимости объекта оценки после того, как доходы перестали поступать. Реверсию можно примерно определить с помощью:

- изучения стоимости аналогичных объектов на отечественном рынке;

- прогноза рыночной ситуации;

- самостоятельного расчета ставки капитализации – дохода за год, следующий после окончания прогнозного периода.

Вычисление ставки дисконтирования. Самый сложный момент в этом расчете – правильно определить ставку дисконтирования, то есть норму дохода. Для этого существует более 10 экономических методов, каждый из которых обладает рядом достоинств и недостатков. Выбирается оптимальный метод в каждом конкретном случае. Специалисты РФ предпочитают кумулятивный метод (сложение всех рисков). В западной практике чаще всего применяются методы:

- сравнения альтернативных инвестиций – чаще всего применяется при оценке недвижимости (за ставку признается задаваемая инвестором доходность либо доходы от других проектов этого же инвестора);

- выделения – вычисляется сложный процент от сделок относительно аналогичных объектов на рынке;

- мониторинга – основан на регулярном отслеживании рынка для анализа инвестиций в недвижимость, ставка выводится путем качественного сравнения сводных показателей.

Применение метода ДДП по вычисленным исходным показателям. Для вычисления применяют формулу:

ДДП = ∑ Nt=1ДП / (1+ Сд)t

где:

- ДДП – дисконтированные денежные потоки;

- ДП – денежный поток в выбранный период времени (t);

- Сд – ставка дисконтирования (норма дохода);

- t – временной прогнозный период;

- N – количество прогнозных периодов проявления денежных потоков.

Определение величины денежного потока

Ключевым показателем, по которому рассчитываются перспективы предложенной на рассмотрение инициативы, является текущая стоимость, или чистый денежный поток (англ. Net Cash Flow, NCF). Это разница между положительным и отрицательным потоками в течение определенного отрезка времени. Формула расчета выглядит так:

- CI – поток входящий с положительным знаком (Cash Inflow);

- CO – поток исходящий с отрицательным знаком (Cash Outflow);

- n – число притоков и оттоков.

Если вести речь о суммарном показателе компании, то необходимо рассматривать его денежный поток как сумму трех основных видов поступлений денежных средств: основного, финансового и инвестиционного. В этом случае формулу можно изобразить так:

в ней указаны финансовые потоки:

- CFO – операционный;

- CFF – финансовый;

- CFI – инвестиционный.

Вычисление величины текущей стоимости можно производить двумя методами: прямым и косвенным:

- Прямой метод принят при бюджетном планировании внутрифирменном. Он основан на выручке от реализации товара. Его формула также учитывает также иные поступления и расходы на операционную деятельность, налоги и др. Недостатком метода является то, что по нему нельзя увидеть взаимосвязь между изменениями объемов средств с полученной прибылью.

- Косвенный метод более предпочтителен, поскольку он позволяет проанализировать ситуацию глубже. Он дает возможность провести коррекцию показателя с учетом операций, не носящих денежного характера. При этом он может свидетельствовать о том, что текущая стоимость успешного предприятия может быть как больше, так и меньше прибыли за определенный период. Например, приобретение дополнительного оборудования уменьшает кэш фло относительно размера прибыли, а получение займа, наоборот, увеличивает.

Разница между прибылью и денежным потоком состоит в таких нюансах:

прибыль показывает объем чистого дохода за квартал, год или месяц, этот показатель не всегда аналогичен Cash Flow; при вычислении прибыли не принимаются во внимание некоторые операции, учитываемые при расчете перемещений денежных средств (погашение займов, получение дотаций, инвестиций или кредитов); отдельные затраты начисляются и влияют на прибыль, но не становятся причиной реальных денежных трат (ожидаемые расходы, амортизация). Показатель величины потока денег используется представителями бизнеса для оценки эффективности начинания

Если NCF выше нуля, то он будет принят инвесторами, как доходный, если равен нулю или ниже него, то будет отклонен как такой, который не сможет увеличить стоимость. Если нужно сделать выбор из двух схожих проектов предпочтение отдается тому, у которого NFC больше

Показатель величины потока денег используется представителями бизнеса для оценки эффективности начинания. Если NCF выше нуля, то он будет принят инвесторами, как доходный, если равен нулю или ниже него, то будет отклонен как такой, который не сможет увеличить стоимость. Если нужно сделать выбор из двух схожих проектов предпочтение отдается тому, у которого NFC больше.

Классификация денежных потоков

Все денежные потоки можно разделить на три группы:

• Денежные потоки от операционной (производственной) деятельности. Это основная статья дохода. Прирост дают продажи, дивиденды и проценты, полученные от инвестиций. Уменьшается чистый доход за счет производственных расходов, в том числе выплат процентов и налогов. • Денежные потоки от инвестиционной деятельности. В эту группу входят денежные потоки, связанные с долгосрочными активами. Прирост средств происходит за счет уменьшения объема инвестиций, отказа от собственности, недвижимости, оборудования, нематериальных и других активов. Приращение же во всех этих областях приводит к тратам. • Денежные потоки от финансовой деятельности. Данную группу формируют долгосрочные пассивы и собственный капитал. Увеличение долгосрочных займов или продажа акций дает приток денег, уменьшение пассивов и распределение дивидендов акционерам – отток.

Сколько можно заработать — пример расчета

Это зависит от величины вложенных средств, срока кредитования и рискованности инвестиционного портфеля. Чем больше все эти три параметра, тем больше прибыль. Процентная ставка по самым нерискованным предприятиям может начинаться от 17-19%, а по самым рискованным — достигать 30% годовых.

Разберем на примере. Если клиент вкладывает 100 000 рублей в предприятия средней рискованности на срок в 220 дней, с процентной ставкой 22,3% годовых, будущую прибыль можно легко подсчитать:

100000×0,223×220/366 = 13404 рубля «грязными»

С прибыли резиденты РФ обязаны выплатить 13% в пользу НДФЛ. Соответственно, 13404×0,13 = 1742 рубля будет удержано в пользу налога. Останется 11 662 рубля относительно чистой прибыли.

Кроме того, не забывайте об инфляции и возможном падении курса российского рубля. Реальная инфляция в России примерно составляет 6% в год. Значит, за 220 дней весь вклад обесценится на 0,06×220/366×100% = 3,6%. Если подсчитывать грубо, получается, что реальная стоимость вложенных 100 000 рублей вместе с прибылью в размере 11 662 рублей спустя 220 дней составит:

111662×0,964 = 107 642 рубля

Получается, что реальная прибыль после учета всех прочих составляющих, включая налоги, составит 7 642 рубля за 220 дней кредитования. Учитывая то, что налоги и инфляция — это неизбежная проблема при любом формате инвестирования, предложение от Альфа-Банка можно смело называть выгодным и прибыльным.

Преимущества, недостатки и возможные риски сервиса

Судя по отзывам инвесторов про Альфа Поток, главные преимущества сервиса — это уменьшенное количество бюрократии и повышенные ставки для инвесторов. То есть, с одной стороны, кредитор получает замечательный способ заработать, но при этом он избавляется от волокиты, свойственной другим финансовым инструментам. Отсутствие бюрократии — это большой плюс и для заемщиков.

Плюс также в автоматизированном распределении инвестированных денег. Кроме того, быть кредитором может быть каждый — даже неопытный в этой области человек. Риски, неизбежные при самостоятельной «раздаче» кредитов, здесь также уменьшены за счет строгого отбора одобренных компаний.

Отдельно нужно сказать про техподдержку: учитывая новизну проекта «Альфа Поток», сотрудников техподдержки проинструктировали самым лучшим образом, чтобы даже «тонкие» принципы работы сервиса были ясны новым клиентам.

Риски такие же, как и при обычном инвестировании: клиент может потерять все, что вложил. Или потерять больше, чем заработал. Это — главный недостаток и риск проекта одновременно. Учитывайте, что государство и «Альфа-Банк» утерянные вклады возмещать не обязаны.

Однако, это хорошо компенсируется жестким отбором компаний и высоким процентом взысканий по долговым обязательствам (76%).

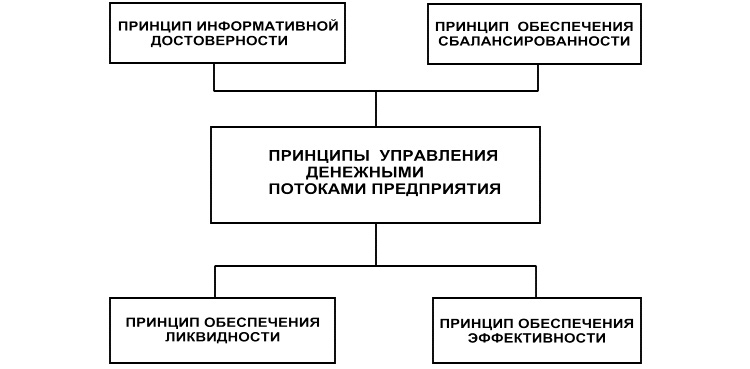

Анализ денежных потоков

Целью анализа денежных потоков является:

- выявление причин дефицита (избытка) денежных средств;

- определение источников поступления и направлений использования денежных средств.

Основным документом для изучения денежных потоков является отчет о движении денежных средств; методами анализа — прямой и косвенный.

Дефицит денежных средств свидетельствует о снижении ликвидности и утрате платежеспособности организации, избыток — о нерациональном расходовании средств и недополучении прибыли в связи с замедлением их оборачиваемости.

Причинами дефицита денежных средств могут быть:

- низкая рентабельность продаж, вызванная падением спроса или неэффективной ценовой политикой;

- отвлечение средств в излишние запасы товарноматериальных ценностей, их удорожание вследствие инфляции;

- большие капитальные затраты сверх имеющихся источников их покрытия;

- высокие налоги и дивиденды;

- чрезмерная доля заемного капитала и связанные с этим высокие выплаты на погашение кредитов, займов и процентов по ним;

- значительная дебиторская задолженность с неопределенными сроками погашения.

Отрицательные последствия дефицитного денежного потока проявляются:

- в снижении ликвидности и уровня платежеспособности организации;

- росте просроченной кредиторской задолженности поставщикам сырья и материалов;

- задержке выплаты заработной платы персоналу;

- повышении доли краткосрочной задолженности по кредитам;

- увеличении штрафных санкций, предъявляемых предприятию со стороны контрагентов;

- росте продолжительности финансового цикла.

Дефицит денежного потока в конечном счете способствует снижению рентабельности собственного капитала и активов предприятия. Длительный дефицит денежного потока является одним из факторов банкротства.

Причинами избыточного денежного потока могут быть:

распродажа активов, получение больших финансовых кредитов без соответствующего их освоения, падение рыночной активности.

Отрицательными последствиями избыточного денежного потока являются:

а) потеря реальной стоимости временно неиспользуемых денежных средств от инфляции;

б) потеря потенциального дохода от неиспользования денежных средств в производственном обороте или инвестиционном проекте.

Для нормально работающего предприятия избыточный денежный поток может быть только в краткосрочном периоде.

Отрицательный денежный поток не во всех случаях свидетельствует о неудовлетворительном прогнозе для предприятия. Неотложность инвестиционных программ или сезонные особенности производства и сбыта приводят к временному дефициту денежных средств, который покрывается за счет кредитов и займов.

Анализ источников поступления денежных средств чрезвычайно важен для финансовых менеджеров, так как лежит в основе инвестиционной, кредитной, заемной и дивидендной политики предприятия. Сущность каждой из них будет рассмотрена в последующих темах курса.

В качестве исходного документа для анализа рекомендуется использовать модель отчета о движении денежных средств, представленную в табл. 3.4.

Таблица 3.4

| Показатель | Сумма, ден. ед. | % |

|---|---|---|

| Источники денежных средств: | ||

| Денежные средства от текущей деятельности | 10 000 | 34,0 |

| Краткосрочные займы | 650 | 2,2 |

| Долгосрочные займы | 13 700 | 46,2 |

| Выпуск обыкновенных акций | 1800 | 6,0 |

| Эмиссия облигаций | 2700 | 9,1 |

| Выручка от продажи оборудования | 820 | 2,5 |

| Всего источников средств | 29 670 | 100 |

| Использовано денежных средств: | ||

| Текущая деятельность | 7800 | 26,4 |

| Приобретение оборудования | 12 800 | 40,3 |

| Покупка ценных бумаг | 1200 | 4,0 |

| Выплаченные дивиденды | 2310 | 7,8 |

| Погашение краткосрочных займов | 1300 | 4,4 |

| Погашение долгосрочных займов | 1560 | 5,3 |

| Свободный остаток денежных средств | 3500 | 11,8 |

| Всего использовано средств | 29 670 | 100 |

На основании данного отчета можно сделать следующие выводы: в анализируемом периоде лишь 34% поступивших средств было от основной деятельности, т. е. одна треть. Это не совсем нормальная ситуация; по всей видимости, она была вызвана недостаточными техническими возможностями предприятия. Понимая это, руководство вынужденно было активизировать финансовую деятельность — привлечь долгосрочный кредит (46,2% от всех поступлений), выпустить облигации (9,1% от поступлений) и 40,3% всех поступлений направить на приобретение оборудования, т. е. обновление производства.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Итак, основные способы расчета ставки дисконтирования или нормы прибыли:

- Средневзвешенная стоимость капитала (WACC) – усредненная величина по всем источникам поступления средств.

- Кумулятивное построение. Это наиболее распространенный метод. Здесь учитывается инфляция и все виды рисков. Формула расчета ставки выглядит следующим образом:

\

r – ставка дисконтирования;

r – безрисковая ставка;

i – инфляция;

R – суммарный риск.

- Формула Фишера. Здесь используется номинальная ставка с учетом инфляции. В качестве номинальной ставки можно брать:

- ключевую ставку ЦБ;

- среднюю ставку по вкладам крупнейших банков;

- ставку доходности ОФЗ.

Формула Фишера имеет вид:

\

rm – номинальная ставка.

Понятие денежный поток

Само определение денежный поток в отечественный язык пришло как перевод английского словосочетания Cashflow, которое дословно можно перевести как «поток наличных денег». То есть другими словами, это движение финансов за определенный промежуток времени. Это разница между суммой поступлений и расходов. Хорошо представить себе это можно на примере школьной задачи по математике. Есть бассейн в который из трубы А в него льется вода (то есть финансовые средства), а из трубы Б — выливается. Если в бассейн влилось воды больше, то мы можем говорить о положительном денежном потоке, а если больше вылилось — об отрицательном.

Другими словами, это оборот денег предприятия, от которого напрямую зависит его финансовое благополучие. Оно, во многом, определяется тем, насколько компания может выполнять свои обязательства, в первую очередь, финансового характера. Если денег катастрофически не хватает — это свидетельствует о материальных затруднениях, которые не прибавляют оптимизма относительно ее будущего. С другой стороны, переизбыток финансовых средств может свидетельствовать о том, что компания терпит убытки, поскольку эти средства используются нерационально.

Что еще в мире финансов?

Аналитика

Магазин Sellpy откроется в 20 странах мира

Airbus: амбициозные планы европейского конкурента Boeing

Exxon Mobil VS Engine No.1: кто победит?

Блоги

Как заработать первые 100 долларов благодаря трейдингу

Анализ сезонности рынка меди

Экономика ЕС переходит на цифровые технологии

Эксперты все еще пытаются подсчитать ущерб от блокировки Суэцкого канала большегрузом

Видео с Алгоритмуса-2015: выступления экспертов + неформальное общение

Александр Герчик запустил брокера Gerchik & Co

Profit Place: я бы поднял курс доллара выше 72 рублей

Виктор Геращенко об Эльвире Набиуллиной: ты пришла в чужую организацию

Инвестиционный кэш фло среди других денежных потоков

При проведении предварительной оценки и анализа инвестиционного проекта важнейшим условием является расчет ожидаемых потоков денежных средств (cash flow, или кэш фло). Каждый расчетный шаг за взятый период времени характеризуется такими показателями кэш фло:

При проведении предварительной оценки и анализа инвестиционного проекта важнейшим условием является расчет ожидаемых потоков денежных средств (cash flow, или кэш фло). Каждый расчетный шаг за взятый период времени характеризуется такими показателями кэш фло:

- поступлениями средств (приток);

- затратами в виде платежей;

- разницей между поступлениями и затратами (сальдо, баланс).

Денежный поток инвестиционного проекта рассматривается как сводный показатель потоков, создаваемых различными видами деятельности:

- Операционной (внутренней, основной). Она затрагивает производственную сферу (покупка необходимых материалов, деталей, сырья, обеспечение энергоносителями, оплата труда работников, перечисление налогов, реализация произведенного продукта).

- Финансовой. Здесь основу составляет работа с внешними финансами. Это выпуск, продажа и покупка ценных бумаг, расчет по дивидендам, привлечение дотаций, кредитов, субсидий и т.д.

- Инвестиционной. В данном направлении происходит работа с активами (их приобретение, модернизация, расширение и продажа).

Не владея полной информацией об ожидаемом перемещении денежных потоков, невозможно корректно рассчитать дисконтированную стоимость инвестиционного проекта, а без такого анализа вкладывать инвестиции в предложенное начинание нецелесообразно.

Что такое денежный поток проекта?

В конечном итоге инвестора интересует эффективность проекта. Но она напрямую зависит от времени, на протяжении которого будет производиться оценка.

Таким образом, эффективность инвестиционного проекта оценивается в течение расчетного периода, охватывающего временной интервал от начала проекта до его прекращения.

Именно этот расчетный период и называется горизонтом расчета.

Расчетный период разбивается на шаги – отрезки, в пределах которых производится агрегирование данных, используемых для оценки финансовых показателей.

Следовательно, за шаги расчета могут быть приняты: года, кварталы, месяцы и т.д.

Однако, надо понимать чем мельче шаг, тем более, с одной стороны, более точными будут расчеты, а, с другой стороны, увеличение количества периодов приведет к повышению трудоемкости расчетов, а следовательно и к увеличению финансовых затрат.

На каждом шаге значение денежного потока

характеризуется:

- притоком, равным размеру денежных поступлений на этом шаге;

- оттоком, равным платежам на этом шаге;

- сальдо (активным балансом, эффектом), равным разности между притоком и оттоком.

Понятие и виды денежных потоков

Перед тем, как рисковать своими деньгами и принять решение инвестировать в любое начинание, предполагающее получение прибыли, бизнесмен должен знать, какие денежные потоки оно способно генерировать. Бизнес-план должен содержать в себе информацию об ожидаемых затратах и поступлениях.

Перед тем, как рисковать своими деньгами и принять решение инвестировать в любое начинание, предполагающее получение прибыли, бизнесмен должен знать, какие денежные потоки оно способно генерировать. Бизнес-план должен содержать в себе информацию об ожидаемых затратах и поступлениях.

Анализ эффективности проекта обычно состоит из двух этапов:

- расчет необходимых для реализации инициативы капитальных вложений и прогнозирование денежных потоков (cash flow, или кэш фло), которые будет генерировать проект;

- определение чистой текущей стоимости, представляющей собой разницу между притоком и оттоком денежных средств.

Чаще всего вложение (отток) происходит на стартовом этапе проекта и в течение непродолжительного начального периода, после чего начинается приток средств. Для организации четко управляемой структуры денежный поток рассчитывается следующим образом:

- в первый год реализации – помесячно;

- во второй год – поквартально;

- в третий и последующие годы – по итогам года.

Зачастую специалисты рассматривают cash flow как стандартный и нестандартный:

- В стандартном сначала производятся все затраты, после чего начинаются поступления от деятельности предприятия;

- В нестандартном отрицательные и положительные показатели могут чередоваться. Как пример, можно взять предприятие, после окончания жизненного цикла которого согласно нормам законодательства необходимо провести ряд природоохранных мероприятий (рекультивация земли после завершения добычи полезных ископаемых из карьера и пр.).

В зависимости от вида хозяйственной деятельности фирмы выделяют три основных вида кеш фло:

- Операционный (основной). Он напрямую связан с работой предприятия. В нем в качестве притока средств выступает основная деятельность компании (реализация услуг и товаров), отток же происходит в основном поставщикам сырья, оборудования, комплектующих, энергоносителей, полуфабрикатов, то есть всего того, без чего деятельность предприятия невозможна.

- Инвестиционный. Он основан на операциях с долгосрочными активами и получении прибыли от предыдущих вложений. Притоком здесь является получение процентов или дивидендов, а оттоком – покупка акций и облигаций с перспективой получения прибыли позже, приобретение нематериальных активов (авторских прав, лицензий, права на пользование земельными ресурсами).

- Финансовый. Характеризует деятельность собственников и менеджмента на увеличение капитала фирмы для решения задач ее развития. Приток – средства от продажи ценных бумаг и получение долгосрочных или краткосрочных кредитов, отток – деньги на погашение взятых кредитов, выплата акционерам причитающихся им дивидендов.

Чтобы правильно посчитать денежный поток фирмы, необходимо учитывать все возможные факторы влияния на него, в частности, не забывать о динамике изменения стоимости денег во временной перспективе, т.е. дисконтировать. Причем, если проект краткосрочный (несколько недель или месяцев), то приведением будущих доходов к текущему моменту можно пренебречь. Если речь идет о начинаниях с жизненным циклом более года, то дисконтирование является основным условием анализа.