Виды и типы дивидендной политики. кратко

Содержание:

- Дивиденды с чистой прибыли -vs- Денежного потока

- Типы дивидендной политики

- В чем суть дивидендной политики

- Анализ дивидендной политики

- Как получить дивиденды

- На что обратить внимание при анализе дивидендной политики

- Дивидендная доходность

- Дивидендная политика для обыкновенных и привилегированных акций

- Что такое дивидендная политика

- Где найти дивидендную политику

- Зачем нужна дивидендная политика

- Виды дивидендной политики

- Факторы дивидендной политики

- Виды дивидендной политики

- Заключение

Дивиденды с чистой прибыли -vs- Денежного потока

Иностранные компании выплачивают свои дивиденды с чистого денежного потока (FCF), а не чистой прибыли как российские компании. В таблице ниже представлены различия ↓

| Денежный поток (CF) | Чистая прибыль |

| Движение денежных средств непосредственно в текущий момент времени | Показывает на итог рассматриваемого периода |

| Отражает весь объем денежных средств, которые поступили | Отражает прибыль, которая образовалась за период |

| Учитываются все поступления в компанию | В учет не входят некоторые поступления: субсидии, дотации, спонсорская помощь, кредиты, инвестиции и др. |

| Учитываются все денежные выплаты | Не учитываются выплаты: кредиты, погашение займов |

| Исключены затраты: амортизация, расходы будущих периодов | Включает все издержки |

Итог, денежный поток лучше отражает финансовое состояние предприятия, чем чистая прибыль. Денежный поток не подвержен бухгалтерским манипуляциям, нежели чистая прибыль.

Типы дивидендной политики

Можно выделить несколько типов дивидендной политики. Я предлагаю такую классификацию:

Выплата фиксированного процента от прибыли – компания регулярно платит определенный процент от прибыли по МСФО или РСБУ. К примеру, Сбербанк уже платит 50%, а Газпром и ВТБ только идут к этому, так как по требованиям правительства все госкомпании должны платить 50% чистой прибыли по МСФО.

Выплата переменного процента – коэффициент прибыли, направляемой на дивиденды, зависит от внешних факторов. В России компании, как правило, устанавливают процент в зависимости от долговой нагрузки. Эта нагрузка определяется коэффициентом ЧИСТЫЙ ДОЛГ / EBITDA (NET DEBT / EBITDA). Чем ниже этот показатель, тем выше процент выплат. Например, НЛМК выплачивает дивиденды так: если соотношение чистый долг / EBITDA меньше или равно 1,0, то компания выплатит 100% свободного денежного потока; если соотношение чистый долг / EBITDA выше 1,0, то дивидендные выплаты определяются на уровне 50% от свободного денежного потока. Северсталь при коэффициент чистый долг/EBITDA 0,5-1,0 будет выплачивать дивиденды в размере 100% свободного денежного потока. Если ниже – то более 100%, если выше – 50%.

Выплата дивидендов в фиксированном размере – компания выплачивает дивиденды определенного размера без учета прибылей и расходов. В России по такому принципу выплачивают дивиденды квазиоблигации, например, Юнипро или ЛСР.

Выплата фиксированного дивиденда + возможная премия – компания устанавливает определенный минимум дивидендов в абсолютном отношении, но если дела будут идти хорошо, то выплатит дополнительные деньги. Например, МТС установило планку выплат на уровне 25-26 рублей за год, но при хороших операционных результатах может повысить. В 2019 году состоялась продажа украинской дочки МТС, поэтому компания выплатила больше запланированного. А Мосбиржа обязалась платить 40-70% от чистой прибыли по МСФО, но не менее 12 рублей на акцию.

Нет дивидендной политики. Бывает и такое. Например, у Башнефти нет дивидендной политики. По умолчанию платят в диапазоне от 25% до 50% чистой прибыли по МСФО, но сколько заплатят в следующий год – неизвестно (точнее, известно, но для этого надо заглянуть в бюджет Башкирии – как это сделать, я рассказываю в своем курсе по инвестированию в дивидендные акции).

Есть компании, которые пока не платят дивиденды. Например, в России это Яндекс, в США – Tesla и Facebook. Вся заработанная компанией прибыль реинвестируется обратно в производство. Для компаний-единорогов такая схема, в принципе, является нормой, – их акции относятся к числу растущих (growth stocks) в противовес дивидендным и стоимостным акциям.

В чем суть дивидендной политики

Вот смотрите, выпустила компания акции. Инвесторы эти акции скупили. Инвесторы теперь хотят получать часть прибыли компании – то есть как раз дивиденды. Но компании ведь надо еще расти, расширяться. Поэтому какую-то часть прибыли нужно обязательно реинвестировать, вкладывать в производство.

Появляется вопрос: «Сколько денег платить инвесторам?»

В результате собирается Совет директоров и начинает этот вопрос решать. Они рассуждают, спорят, предлагают разные варианты. И к концу своего заседания решают:

- Какой процент дохода компании выплачивать акционерам в виде дивидендов.

- Сколько раз осуществлять дивидендные выплаты (раз в год, раз в квартал и пр.).

- Какие дивиденды платить держателям обыкновенных акций и какие – держателям привилегированных акций.

Вот эти три решения в совокупности и являются дивидендной политикой. Когда она принимается и публикуется, инвесторы узнают, на какие доходы от компании можно рассчитывать и когда надо ждать их поступления.

Анализ дивидендной политики

Одним из этапов работы с дивидендной политикой является ее анализ

В первую очередь обращают внимание на рыночную стоимость акций, объем их продаж и другие показатели. Делается сравнительный анализ по аналогичным данным прошлых периодов

Далее анализируются выплаты дивидендов в динамике, изменения уровня дохода акционеров. Это также достаточно красноречивый показатель успешности компании.

Если говорить о дивидендной политике не только в отношении АО, имея в виду расширенную трактовку термина, важен анализ ключевых показателей работы в целом: прибыли, рентабельности, кадровых показателей; сравнительный анализ с участием плановых показателей, в динамике.

Анализ дает основание для масштабной оценки дивидендной политики, если речь идет о значительном периоде, например, об оценке эффективности ее за год (поскольку сама процедура анализа, как правило, идет по годам).

Вместе с тем, анализировать данные можно и в оперативном режиме, например, определять эффективность принятой политики в рамках месяца, поквартально. Собираются сведения согласно документам за этот период, влияющие на результаты дивидендной политики, производится их группировка, оценка, исчисление оперативных показателей специалистами фирмы. Подготавливается отчет для руководства.

Такие меры позволяют определить тенденции развития компании, как положительные, так и негативные; вовремя исправить ошибки, допущенные при формировании дивидендной политики.

Как получить дивиденды

Принятие решения о дивидендных выплатах проходит в 2 этапа:

- Совет директоров компании или Наблюдательный совет (например, в Сбербанке) рекомендует размер дивидендов.

- Общее собрание акционеров принимает решение о размере и форме выплат по всем категориям акций. В большинстве случаев оно поддерживает рекомендацию Совета директоров.

Решение может быть принято в течение 3 месяцев после окончания отчетного периода (первого квартала, 6 или 9 месяцев отчетного года). Чаще доход выплачиваться не может. Поэтому, если вас интересует вопрос, как получать дивиденды с акций Газпрома ежемесячно, мой ответ – только самостоятельно распределив полученную один раз в год сумму на каждый месяц.

Регламент:

- Не позднее чем за 20 дней до общего собрания акционеров должна быть размещена о нем информация в открытом доступе.

- В течение 4 дней после него публикуются принятые решения.

- Через 10 – 20 дней после собрания проходит закрытие реестра акционеров (список лиц, получающих право на выплаты).

- После дивидендной отсечки в течение 10 дней деньги направляются брокерской компании, где у акционера открыт счет. В течение 25 дней доход получат все акционеры.

Главная мысль, которую должны вынести из этого регламента инвесторы, – что с момента выпуска отчетности компании до реальной выплаты денег проходит большой срок в несколько месяцев (минимум 2 месяца). Этого достаточно, чтобы определиться, хотим ли мы купить ценные бумаги в свой портфель и попасть в реестр акционеров.

Можно получить преимущество перед большинством инвесторов, если сразу после выхода отчетности самостоятельно рассчитать прогнозный размер дивидендов. Для этого заранее надо изучить дивидендную политику и узнать процент чистой прибыли, направляемый на дивиденды. В отчетности посмотреть сумму чистой прибыли за отчетный период.

Выше шла речь о дивидендной отсечке. Это дата определения списка акционеров, которым выплачиваются дивиденды. Покупка акций физическими лицами для получения дивидендов должна быть произведена до этой даты.

Еще одно важное понятие, которое должен знать инвестор, – дивидендный гэп. Это снижение стоимости акций после отсечки примерно на размер выплаченных дивидендов

Почему так происходит?

Решение о выплатах известно за несколько недель до отсечки. Получается, что с этого момента времени стоимость ценной бумаги включает суммы, которые должны быть выплачены акционерам. Инвесторы, которые купят акции после отсечки, уже не получат дивидендов. Именно поэтому цена и снижается, потому что дивидендной суммы уже нет в стоимости бумаги.

Если в компании дела идут хорошо, то через некоторое время гэп закрывается, и акции снова растут в цене. По предыдущему примеру дивидендный гэп наступит в понедельник. Когда он закончится, никто не знает. Иногда это происходит за несколько дней, иногда – недель, а бывает, что месяцами гэп не закрывается.

На что обратить внимание при анализе дивидендной политики

Если вы решили инвестировать в дивидендные акции, то анализу дивидендной политики надо уделить определенное время

И, что немаловажно, нужно понимать, насколько компания выполняет собственную политику. Дело в том, что дивполитика – это просто рекомендации, и иногда компании их нарушают

Даже госкомпании, которые должны платить 50% чистой прибыли по МСФО, не всегда выполняют это требование.

Итак, на что нужно обращать внимание:

- На продолжительность действия дивполитики. Обычно ее принимают на срок от 3 до 5 лет. Может случиться так, что в текущем году выплаты проводятся по старым правилам, а на следующий – уже по новым, и новый вариант оказывается менее доходным для миноритарных акционеров, чем прежний.

- Основные принципы начисления прибыли. Так, нужно выяснить, что служит основой для выплаты дивидендов – чистая прибыль по РСБУ, МСФО или FCF? Если ли коэффициент, ограничивающий размер прибыли (например, чистый долг / EBITDA)? Как CAPEX влияет на размер дивидендов? Ну и посмотрите прочие параметры.

- Какая часть прибыли направляет на дивиденды. Если меньше 100% свободного денежного потока – это хорошо. Если больше – значит, компания занимает деньги, чтобы поддерживать высокий уровень выплат или платит из резервов. В любом случае слишком большой коэффициент выплат – не есть хорошо, в будущем это грозит снижением размера дивидендов.

- Как часто компания платит дивиденды – раз в год, раз в полгода или ежеквартально. За рубежом есть компании, которые платят дивиденды ежемесячно. В целом, чем чаще производится выплата – тем лучше.

О других важных моментах, принципах начисления дивидендов со стороны государственных и частных компаниях, различиях между базами для вычисления дивидендов и других важных вещах я рассказываю в курсе «Как разбогатеть, инвестируя в дивидендные акции на российском фондовом рынке». Если вы хотите больше знать о дивидендной политике компаний, научиться в них разбираться и избегать подводных камней, то я советую изучить его. Удачи, и да пребудут с вами деньги!

Дивидендная доходность

Любой инвестор мечтает купить ценные бумаги, которые из года в год будут расти в цене, да еще и выплачивать по которым будут стабильно доходы. Просто отбирать в портфель активы по факту наличия выплат нельзя. Представьте, что предприятие делится с вами каждый год частью своей прибыли, но стоимость акций все время снижается. Ни о какой доходности вашего портфеля в этом случае говорить не приходится.

Поэтому надо отбирать акции только после тщательного изучения аналитики по конкретному эмитенту. Одним из анализируемых факторов будет дивидендная доходность. Рассчитывается она просто:

Например, собрание акционеров утвердило дивиденды в размере 50 руб., текущая стоимость – 500 руб. Дивидендная доходность составит 10 %.

Доходность по обыкновенным и привилегированным ценным бумагам может отличаться, потому что отличается их текущая стоимость на бирже. Можно рассчитывать доходность самостоятельно. Но и тут агрегаторы уже все за нас сделали, осталось только воспользоваться результатами.

Для примера рассмотрим несколько удобных сервисов.

- BlackTerminal. Ресурс платный, но есть тестовый режим 14 дней, в течение которого вы сможете оценить функционал.

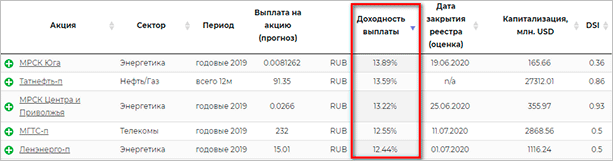

- Из бесплатных это ресурс управляющей компании “Доходъ”. Посмотрите на скриншоте ниже, как выглядит таблица для анализа.

В последней графе есть показатель DSI (индекс стабильности дивидендов). Чем он выше, тем лучше. Самые доходные из списка – это еще не значит, что самые лучшие. Например, индекс стабильности МРСК Юга всего 0,36. При выборе активов в свой портфель надо обязательно изучить компанию. Например, номер 1 в списке вообще не платил акционерам в 2017 и 2015 годах. И это мы еще не смотрели по другим показателям деятельности.

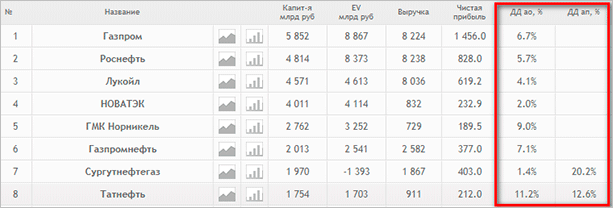

Еще один бесплатный сервис – Smart-lab. В их аналитической таблице почти все показатели для фундаментального анализа, в том числе и дивидендная доходность.

Дивидендная политика для обыкновенных и привилегированных акций

Если у компании есть обыкновенные и привилегированные акции, то для каждого типа акций предусмотрена своя дивидендная политика.

Чем обыкновенные акции отличаются от префов и какие лучше покупать инвестору – я писал в отдельной статье. Здесь вкратце: обычки являются голосующими акциями, а префы – нет. При этом по префам минимальный размер дивиденда прописан (т.е. он гарантирован), а по обыкновенным – нет. Другое дело, что минимальный размер дивидендов по префам обычно привязан к номинальной стоимости акции – а это мизерное значение, например, 1 рубль.

Например, Татнефть за 1 квартал 2020 года решила не платить дивиденды по обыкновенным акциям, а по привилегированным выплатила номинальную стоимость акции – 1 рубль.

Важно: если по префам дивиденды не выплачены, то эти акции превращаются в голосующие. Большинство российских компаний платят и по обыкновенным, и по привилегированным акциям одинаковый размер дивидендов

Но, например, Сургутнефтегаз, платит по префам полноценные дивиденды, а по обыкновенным – сущие копейки

Большинство российских компаний платят и по обыкновенным, и по привилегированным акциям одинаковый размер дивидендов. Но, например, Сургутнефтегаз, платит по префам полноценные дивиденды, а по обыкновенным – сущие копейки.

Некоторые компании платят дивиденды только по привилегированным акциям – например, Мечел, Лензолото, Возрождение и Россети.

Но есть и исключение. К примеру, Казаньоргсинтез платит дивиденды по обыкновенным акциям исходя из чистой прибыли по МСФО, а по префам – только 25% их номинальной стоимости, т.е. 25 копеек.

Что такое дивидендная политика

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Дивидендная политика разрабатывается исходя из целей компании, а они могут быть разными, например:

- повышение инвестиционной привлекательности за счет высокой доходности акций;

- рост вложений в развитие бизнеса.

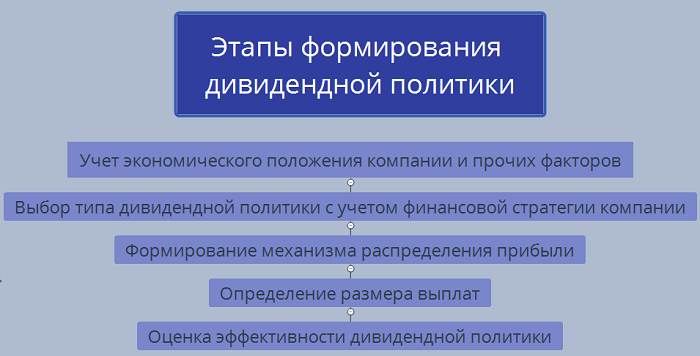

Ниже представлена схема с основными этапами создания документа. Инвесторов в процесс формирования новой стратегии не посвящают. Они знакомятся только с финальным результатом.

Дивидендная политика утверждается советом директоров или наблюдательным советом. На голосование на общем собрании акционеров она не выносится. Чаще всего в документе фиксируется уже опробованный механизм распределения прибыли. Поэтому радикального изменения доходности акций с его принятием не происходит.

Оценка эффективности должна проводиться каждый год. Если компания видит, что действующая дивидендная политика перестала удовлетворять ее финансовым целям, инициируется её пересмотр. Прозрачная дивидендная политика – одна из составляющих инвестиционной привлекательности компаний. В грамотно составленном документе должно быть прописано:

- Базовая величина, на основе которой рассчитывается суммарный размер дивидендов. В России большинство эмитентов привязывают его к свободному денежному потоку. Альтернативный вариант – чистая прибыль.

- Факторы, которые влияют на то, какая доля чистой прибыли или денежного потока будет направлена на дивиденды. Самый популярный вариант – уровень долговой нагрузки. Например, если соотношение Чистый долг/Ebitda больше единицы, то акционеры получают 50% от свободного денежного потока, в противном случае – 100%.

- Частота выплат. Большинство компаний переводят дивиденды один раз в год. Но есть эмитенты, которые платят каждый квартал.

- Сроки закрытия реестра и перечисления средств с момента утверждения размера вознаграждения.

- Дополнительные факторы, которые должен учитывать совет директоров при вынесении своих рекомендаций по размеру выплат. Например, это могут быть различные кризисные ситуации, из-за которых увеличивается потребность компании в свободных деньгах.

Если дивидендная политика тщательно продумана, то, опираясь на нее и финансовый отчет компании, любой инвестор может сделать достаточно точный прогноз размера выплат, который будет рекомендован советом директоров.

Где найти дивидендную политику

Все публичные компании должны размещать свою дивидендную политику на официальном сайте в разделе, посвященном взаимодействию с инвесторами. Документ чаще всего прилагается в форме доступного для скачивания pdf-файла.

Краткие выдержки из политики, содержащие принципы начисления дивидендов, можно найти как на сайте самого эмитента, так и на множестве аналитических сервисов, например, investing, smart-lab, dohod ru и др.

При анализе документа стоит обращать внимание на следующие пункты:

- Указан ли срок, в течение которого политика будет действовать. Например, МТС, заявляющая в политике фиксированную выплату, устанавливает ее на три года.

- Насколько понятно прописаны критерии определения размера выплат, на которые должен опираться совет директоров. Если не указаны четкие сведения, такую политику нельзя считать прозрачной.

Дополнительно следует проанализировать, как менялся подход компании к вознаграждению акционеров и насколько точно она выполняла требования своей дивидендной политики в предыдущие годы. Для этого придется поднять различные аналитические обзоры на сайтах, посвященных инвестициям. Следует помнить, что совет директоров компании всегда может пересмотреть действующую дивидендную политику. Поэтому высокие показатели доходности в прошлом не гарантируют постоянного роста будущих выплат.

Зачем нужна дивидендная политика

Она позволяет потенциальному инвестору хотя бы приблизительно понять цели компании, основные «векторы» ее развития. Да, компания может отклоняться от дивидендной политики. Да, рыночные катаклизмы могут вообще всё сводить на нет. Но общее представление о том, как будут выстраиваться отношения между компанией и акционерами, у инвестора будет.

Дивидендная политика позволяет отнести акции компании к одному из двух типов:

- Акции роста – когда дивидендов выплачивается мало или их вообще нет, но у акций есть перспектива роста в стоимости.

- Дивидендные акции – когда акции вряд ли будут мощно расти в цене, но зато компания будет системно платить инвесторам дивиденды.

Акции роста позволяют зарабатывать спекулятивно – покупать по одной цене и продавать по другой, более высокой.

Дивидендные акции – это возможность получать постоянный пассивный доход. Может быть, не большой, зато стабильный и регулярный.

Виды дивидендной политики

В подавляющем большинстве случаев компании осуществляют привязку размера дивидендов к определенному финансовому показателю, тем самым инвесторы разделяют с компанией степень риска. Как отмечает Кирилл Комаров, возглавляющий отдел по инвестиционному консультированию компании «Тинькофф Премиум Инвестиции», выплаты дивидендов в России носят достаточно изменчивый характер.

Компания «М.Видео», например, вообще не выплачивала дивиденды в 2017 и 2018 году, в то время как в 2013 году размер выплат был несколько меньше, чем в 2012, а также в период с 2014 по 2016 год.

В отличие от России, в США акционеры получают гораздо более стабильные выплаты, учитывая то обстоятельство, что компании берут на себя определенные риски фаз бизнес-цикла, выплачивая фиксированные дивиденды и проводя ежегодную индексацию соответствующих выплат. Подобное поведение характерно для компаний, относящихся к категории «дивидендных аристократов» Таким образом, снижение прибыли у менее крупных эмитентов будет достаточно чувствительным для инвестора. По мнению эксперта Алексея Павлова, представляющего «Открытие Research», практика, применяемая российскими эмитентами, выгодно отличается от инструментов, применяемых на рынках США и ЕС, где компании хотя и продолжают ориентироваться на прибыль, но осуществляют ее распределение на годовой основе.

Следует обозначить основные финансовые показатели, к которым компании РФ, в подавляющем большинстве случаев, привязывают размер дивидендов. Для проведения процедуры определения размера выплат акционерам чаще всего используется чистая прибыль, причем государственные компании, например Сбербанк, выплачивают до 50% от данного показателя по международным стандартам финансовой отчетности.

Выплаты дивидендов могут осуществляться и на основании показателя EBITDA, то есть прибыли до вычета налогов, равно как и затрат на амортизацию. Подобным инструментом, как правило, пользуются компании, относящиеся к металлургическому сектору. Так, акционеры «Норникеля» получают совокупные дивиденды в размере от 30% до 60% показателя EBITDA. Использование подобной схемы характерно для целого ряда цикличных компаний.

Кроме того, выплаты дивидендов могут проводиться по схеме свободного денежного потока. В данном случае имеются в виду денежные средства, которые остались от операционной прибыли после того, как были покрыты все расходы, но до момента оплаты по долгу компании.

В качестве примера можно привести компанию «Лукойл», у которой общая сумма дивидендов превышает 100% данного потока, учитывая коррекцию на проценты и погашение обязательств по аренде, а также расходы, связанные с выкупом акций. Подобный расчет выплат дивидендов, по мнению главного исполнительного директора «ВТБ Капитал Инвестиции» Владимира Потапова, учитывая то обстоятельство, что подобная методика назначения дивидендов является наиболее естественной для операционного бизнеса, а ее предсказуемый характер ценится инвесторами.

Имеет место и такая схема выплат дивидендов, как фиксированные выплаты, однако в российской экономике подобное встречается еще достаточно редко. В качестве примера модно привести выплаты акционерам МТС, причем пересмотр дивидендов эмитентом проводится раз в три года, что позволяет инвесторам получить четкий ориентир доходности. Особое значение имеет частота выплат дивидендов, причем если в США выплаты обычно осуществляются каждый квартал, то в России перечисление средств акционерам, в подавляющем большинстве случаев, осуществляется один раз в год. Однако есть компании, например «Норильский никель» и «Татнефть», которые выплачивают дивиденды по американской схеме.

Факторы дивидендной политики

Первоначальный этап формирования дивидендной политики — изучение и оценка факторов, определяющих эту политику. В практике финансового менеджмента эти факторы принято подразделять на четыре группы:

1. Факторы, характеризующие инвестиционные возможности предприятия. К числу факторов этой группы относятся:

- стадия жизненного цикла компании (на ранних стадиях жизненного цикла акционерная компания вынуждена больше средств инвестировать в свое развитие, ограничивая выплату дивидендов);

- необходимость расширения акционерной компанией инвестиционных программ (в периоды активизации инвестиционной деятельности, направленной на расширенное воспроизводство основных средств и нематериальных активов, потребность в капитализации прибыли возрастает);

- степень готовности отдельных инвестиционных проектов с высоким уровнем эффективности (отдельные подготовленные проекты требуют ускоренной реализации для эффективной их эксплуатации при благоприятной конъюнктуре рынка, что обусловливает необходимость концентрации собственных финансовых ресурсов в эти периоды).

2. Факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников. В этой группе факторов:

- достаточность резервов собственного капитала, сформированных в предшествующем периоде;

- стоимость привлечения дополнительного акционерного капитала;

- стоимость привлечения дополнительного заемного капитала;

- доступность кредитов на финансовом рынке;

- уровень кредитоспособности акционерного общества, определяемый его текущим финансовым состоянием.

3. Факторы, связанные с объективными ограничениями. К числу факторов этой группы относятся:

- уровень налогообложения дивидендов;

- уровень налогообложения имущества предприятий;

- достигнутый эффект финансового левериджа, обусловленный сложившимся соотношением используемого собственного и заемного капитала;

- размер получаемой прибыли и коэффициент рентабельности собственного капитала.

4. Прочие факторы. В составе этих факторов выделены:

- конъюнктурный цикл товарного рынка, участник которого — акционерная компания (в период подъема конъюнктуры эффективность капитализации прибыли возрастает);

- уровень дивидендных выплат компаниями-конкурентами;

- неотложность платежей по ранее полученным кредитам (поддержание платежеспособности — более приоритетная задача в сравнении с ростом дивидендных выплат);

- возможность утраты контроля над управлением компанией (низкий уровень дивидендных выплат может привести к снижению рыночной стоимости акций компании и их массовому «сбросу» акционерами, что увеличивает риск финансового захвата акционерной компании конкурентами).

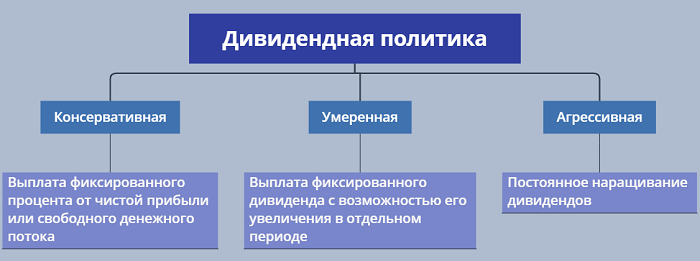

Виды дивидендной политики

Если за основу для расчета дивидендов берется свободный денежный поток, то такую политику относят к консервативной, а принцип начисления называют остаточным. Акционеры получают только те деньги, которые не востребованы бизнесом и остались после всех обязательных платежей и капитальных вложений.

Альтернатива зависимости выплат от финансовых результатов, – стратегия стабильного размера вознаграждения. В этом случае в документе прописывается минимальная сумма, которую будут получать акционеры. Если компания придерживается т. н. компромиссного или умеренного подхода, то также устанавливаются условия, при выполнении которых на дивиденды может быть направлено больше денег.

«Агрессивная» дивидендная политика предполагает стабильный рост выплат вне зависимости от финансовой ситуации. Желая повысить уровень инвестиционной привлекательности, некоторое эмитенты могут направлять на капитальные затраты и другие нужды бизнеса заемные средства, а прибыль распределять между акционерами. Такая стратегия может быть оправдана на коротком промежутке времени, если она не приводит к росту соотношения Чистый долг/Ebitda свыше двух.

Ниже на рисунке приведена схема видов дивидендной политики.

Если компания выпускает два типа акций, обыкновенные и привилегированные, то дивидендная политика может содержать 2 разных принципа расчета дивидендов. При этом для префов обязательно оговаривается минимальное вознаграждение, которое должны получать их владельцы. Если оно не будет выплачено, у них появится право голоса на собрании наравне с держателями обыкновенных акций.

Отдельная история – дивиденды компаний с государственным участием. Эти эмитенты не могут определять свою политику самостоятельно. Правительство настаивает на том, что они должны направлять на это не менее 50% чистой прибыли вне зависимости от рыночной ситуации и инвестиционных планов. Еще не все участники рынка выполняют это требование. Но ожидается, что в ближайшие годы к этой норме перейдет большинство из них, включая Сбербанк и Газпром.

Заключение

Дивиденды – отличная возможность почувствовать себя настоящим инвестором, когда после завершения отчетного периода на ваш брокерский счет падают реальные деньги. Вы – один из владельцев компании, и она делится с вами своей прибылью. Это всегда приятно.

Но хочу предостеречь новичков от формирования портфеля только из дивидендных акций. Во-первых, компании не обязаны делиться с вами прибылью. Они могут полностью направлять ее на свое развитие. Тогда с мечтой о пассивном доходе можно попрощаться.

Во-вторых, никогда нельзя забывать о диверсификации. Вложения в акции – рискованные инвестиции. При очередном кризисе вы можете получить психологический удар, когда ваш портфель, состоящий на 100 % из акций, просядет в цене на несколько десятков процентов. Поэтому вспомните о распределении активов и не теряйте свои деньги.