Что такое дивиденды: порядок получения и формула расчета дивидендной доходности

Содержание:

- Прошлая дивидендная доходность

- Новости дивидендов

- Общее понятие дивидендов, кому положена выплата

- Налог на дивиденды в 2021 году (НДФЛ)

- Кто и как выносит решение о выплате дивидендов в ООО

- Нюансы выплат

- Что говорит налогообложение о дивидендах

- НДФЛ с дивидендов

- Как отразить в налоговом учете «1С:Бухгалтерии 8» НДФЛ с дивидендов

- Как составляется протокол о выплате дивидендов в ООО

- Основания для выплаты

- Выплата дивидендов

- Отчетность

- Как часто ООО может выплачивать дивиденды

- Нюансы расчета налогов на дивиденды

- Что такое дивиденды

- Выплата дивидендов учредителям ООО в 2020 году пошаговая инструкция

- Дивиденды, по которым недавно прошла отсечка

- Источник дивидендов ООО

- Предпосылки дивидендных выплат

- Как часто можно делать выплаты

- Что такое дивиденды и как они начисляются?

- Ответы на распространенные вопросы

- Бухгалтерские проводки

- Налогообложение

- Бухгалтерский учет операций по начислению и выплате дивидендов

- Итоги

- Итоги

Прошлая дивидендная доходность

| № | Название | Див доход, ао, % | Цена, посл | ||

|---|---|---|---|---|---|

| 1 | ТМК | 17.5% | 72.44 | ||

| 2 | Globaltrans | 15.7% | 476 | ||

| 3 | МТС | 10.5% | 336.7 | ||

| 4 | Русагро | 9.6% | 939 | ||

| 5 | Селигдар | 9.6% | 46.85 | ||

| 6 | МРСК Центра и Приволжья | 9.0% | 0.2865 | ||

| 7 | Магнит | 9.0% | 5430 | ||

| 8 | АЛРОСА | 8.3% | 115.07 | ||

| 9 | Юнипро | 8.3% | 2.876 | ||

| 10 | НЛМК | 8.3% | 261.6 | ||

| Полная таблица |

| № | Название | Див доход, ап, % | Цена, посл | ||

|---|---|---|---|---|---|

| 1 | ВТБ | 31.0% | |||

| 2 | Сургутнефтегаз | 14.4% | 46.67 | ||

| 3 | Селигдар | 9.6% | 47 | ||

| 4 | Россети Ленэнерго | 9.0% | 169.05 | ||

| 5 | Пермэнергосбыт | 7.2% | 173 | ||

| 6 | Татнефть | 6.8% | 470.3 | ||

| 7 | Саратовский НПЗ | 6.8% | 16600 | ||

| 8 | ДЗРД — Донской завод радиодеталей | 6.8% | 1960 | ||

| 9 | Транснефть | 6.5% | 141650 | ||

| 10 | ЦМТ | 6.4% | 8.74 | ||

| Полная таблица |

Здесь представлены все последние новости по дивидендам, опубликованные на смартлабе. Чтобы добавить новость по дивидендам в этот раздел,

напишите пост и поставьте в нему тег «дивиденды»

Новости дивидендов

-

(164) +151

30/05

Продаю квартиру! -

(2) +18

30/05

На пенсию в 65(60). Большой дивидендный сезон 2021 года. 28 мая пришли дивиденды от Сбебанка. Моя дивидендная доходнось + 9,7 % -

(1) +49

29/05

Разбираемся в дивидендах Газпромэнергохолдинга (ОГК-2, ТГК-1, Мосэнерго) -

(1) +4

28/05

На размер дивидендов НМТП мог повлиять спор с ФНС по поводу налогов с прибыли от продажи НЗТ — Финам -

28/05

Дивиденды ВТБ по итогам 2021 года могут вырасти втрое — Финам -

+7

28/05

Можно рассчитывать на сильные финансовые результаты Газпрома в 1 полугодии 2021 года — Атон -

(1) +16

28/05

Дивиденды Русская Аквакультура составят ₽4 на акцию -

28/05

Чистая прибыль Газпрома позволяет рассчитывать на дивиденды по итогам квартала чуть выше 8 рублей на акцию — Промсвязьбанк -

28/05

ЯТЭК не будет выплачивать дивиденды за 20 г -

+8

28/05

Сегежа не будет выплачивать дивиденды за 20 г -

….

Здесь можно увидеть сообщения о дивидендах, поступивших на счет акционеров. Участники смартлаба, которым пришли дивиденды,

пишут в соответствующую ветку нашего форума акций —

«Поступление дивидендов»

Общее понятие дивидендов, кому положена выплата

Каждое общество с ограниченной ответственностью имеет право на распределение свей прибыли между его участниками, ежеквартально либо раз в пол года.

Существует ряд требований, которые необходимо соблюсти:

- Уставной фонд должен быть полностью сформирован и оплачен

- Если какой-либо участник выбыл, его доля должна быть ему возвращена

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов

- признаки банкротства отсутствуют

1.Решение о выдачи дивидендов принимается общим собранием акционеров, а в случае единственного учредителя- его единоличным решением.

2.Законодательство не запрещает выдавать прибыль за прошлые годы, однако порядок выдачи и распределения дивидендов должен быть предусмотрен уставом организации при его организации либо путем внесения изменений.

3.Не обязательно привязывать данное мероприятие к окончанию года, можно принять и внеочередное рещение, однако помнить, что сделать это можно не чаще чем раз в квартал.

4.Поскольку участник единственный, то его доля составляет 100% и выплачивается только ему.

Налог на дивиденды в 2021 году (НДФЛ)

Организация, которая выплачивает дивиденды учредителю-физлицу, выступает в роли налогового агента (п. 3 ст. НК РФ). Если участник (акционер) является налоговым резидентом РФ, то бухгалтерия обязана удержать и перевести в бюджет НДФЛ по ставке 13% (ст. НК РФ). На руки учредитель получает сумму за минусом налога.

Покажем на примере. Допустим, участнику ООО начислили дивиденды в размере 500 000 руб. НДФЛ составляет 65 000 руб. (500 000 руб. х 13%). Эту сумму бухгалтерия перечислила в бюджет. На руки учредитель получил 435 000 руб. (500 000 руб. – 65 000 руб.).

Перевести налог в бюджет нужно в сроки:

Кто и как выносит решение о выплате дивидендов в ООО

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст. 29 закона № 14-ФЗ):

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Соответствие перечисленным ограничениям и объем прибыли, которую возможно распределить, определяются по данным анализа бухгалтерской отчетности ООО, подготовленной к моменту созыва собрания.

Нюансы выплат

Допустим, компания перевела дивиденды по акциям своим участникам и уплатила НДФЛ. Однако деньги вернулись из-за изменения реквизитов акционеров. Тогда фактически суммы дохода она вынуждена переводить им по второму разу. Это значит, что перечислять налог заново не нужно.

Если акционеру не поступили деньги в результате ошибок с реквизитами, то его фактический доход отсутствует. НДФЛ, который ранее был перечислен в бюджет, имеет статус переплаты, которую необходимо вернуть. Если же имело место последующее перечисление ему дивидендов, то налог удерживают и оплачивают заново. Но позиция Минфина такова, что компания может не возвращать переплату, так как ее можно засчитать при втором заходе, даже не составляя специальное заявление.

Что говорит налогообложение о дивидендах

Согласно налогового кодекса Российской Федерации, дивиденды признаются доходом учредителя, поэтому с них предприятие обязано уплатить налог на доходы физического лиц.

В случае, когда единственный учредитель получит дивиденды, организация выступает налоговым агентом и в ее обязанности входит исчисление, удержание и перечисление в бюджет суммы НДФЛ.

Поскольку в анализируемой ситуации выплата дивидендов производится единственному участнику организации (то есть вся сумма распределяемой на выплату дивидендов прибыли распределяется в пользу одного человека), то формула примет следующий вид:

Н = Сн х Д1 (показатель Д2 в расчете не участвует, поскольку само общество не является участником (акционером) в других организациях).

Начислить НДФЛ с дивидендов налоговый агент должен на дату их выплаты, если дивиденды выплачиваются в денежной форме, или на дату передачи имущества, если дивиденды выплачиваются в натуральной форме.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. То есть при выплате дивидендов необходимо удержать исчисленный НДФЛ.

НДФЛ с дивидендов

По общему правилу при выплате налогоплательщику налоговым агентом денежных средств (дохода в натуральной форме) более одного раза в течение налогового периода исчисление суммы НДФЛ производится нарастающим итогом с зачетом ранее уплаченных сумм налога.

При этом исчисление суммы и уплата налога в отношении дивидендов осуществляются налоговым агентом отдельно по каждому налогоплательщику –физическому лицу применительно к каждой выплате указанных доходов.

Таким образом, если дивиденды выплачиваются более одного раза в год, то исчислять и перечислять в бюджет сумму НДФЛ нужно по каждой отдельно взятой выплате.

Отметим, что также применительно к каждой выплате определяются и налоговый статус физического лица-получателя дивидендов, и соответствующая ему налоговая ставка.

Напомним, что дивиденды физических лиц, не признаваемых налоговыми резидентами РФ, облагаются НДФЛ по ставке 15 процентов, а физических лиц — налоговых резидентов — по ставке 13 процентов (ст. 224 НК РФ).

Как отразить в налоговом учете «1С:Бухгалтерии 8» НДФЛ с дивидендов

Доходы физических лиц от долевого участия в деятельности организации, полученные в виде дивидендов, и суммы исчисленного налога с этих доходов для целей отражения в отчетности по НДФЛ регистрируются в программе по каждому физическому лицу с помощью документа Операция налогового учета по НДФЛ, который доступен из журнала Все документы по НДФЛ раздела Сотрудники и зарплата (рис. 4).

Рис. 4. Операция налогового учета по НДФЛ

При вводе нового документа следует вручную заполнить закладки:

- Сведения о доходах;

- НДФЛ удержанный.

На закладке Сведения о доходах указывается дата получения дохода, код дохода для дивидендов, сумма дохода, сумма предоставленного налогового вычета и исчисленная сумма НДФЛ (рис. 5).

Рис. 5. Закладка «Сведения о доходах»

На закладке НДФЛ удержанный указывается месяц налогового периода получения дохода, ставка налогообложения, сумма НДФЛ и код дохода для дивидендов (рис. 6).

Рис. 6. Закладка «НДФЛ удержанный»

В нашем примере реквизиты, указанные на закладках Сведения о доходах и НДФЛ удержанный совпадают для физических лиц – резидентов РФ (Романова О.Г. и Федорова П.П.).

Для физического лица – нерезидента РФ (Терещенко Е.Н.) документ Операция налогового учета по НДФЛ будет выглядеть следующим образом (рис. 7а, 7б):

Рис. 7а. Закладка «Сведения о доходах» для нерезидента

Рис. 7б. Закладка «НДФЛ удержанный» для нерезидента

Теперь суммы дивидендов, выплаченные участникам (акционерам) – физическим лицам, автоматически попадут в отчетность налогового агента при выплате доходов физическим лицам (раздел Сотрудники и зарплата):

- 2-НДФЛ для сотрудников;

- Справки 2-НДФЛ для передачи в налоговый орган (при помощи кнопки Заполнить).

Как составляется протокол о выплате дивидендов в ООО

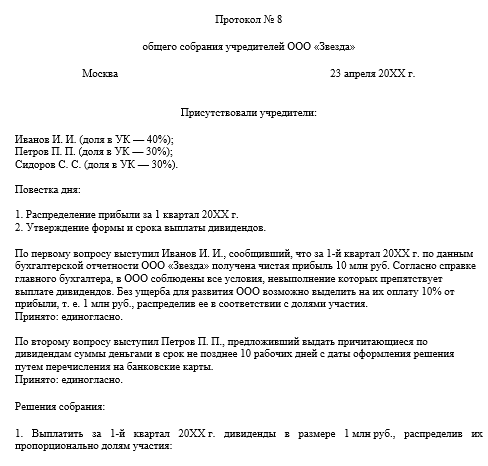

Вопрос о распределении прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания. Независимо от количества вопросов в повестке дня решение собрания оформляется путем составления протокола, непременными реквизитами которого станут:

- номер, дата и указание принадлежности документа к ООО;

- перечень участников, распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по каждому из вопросов.

В отношении дивидендов собрание должно определить:

- за какой период их намерены платить;

- общую сумму, выделенную для этого;

- форму и сроки выдачи.

Период выплаты может составлять от квартала до года. При этом возможны платежи и за год, предшествующий предыдущему.

Общая сумма распределяется между участниками в пропорции к доле каждого, если в уставе не предусмотрен другой порядок (п. 2 ст. 28 закона № 14-ФЗ), поэтому достаточно установить ее величину. Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения.

Форма выдачи чаще всего денежная. Однако закон не запрещает выплату имуществом.

Выплату производят с удержанием налога. О его расчете читайте в статье «Как правильно рассчитать налог на дивиденды?».

Выплату осуществляют не позднее 60 дней с момента принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Если срок в пределах этого промежутка не установлен уставом, собрание вправе назначить его своим решением по каждой конкретной выплате. Срок считают равным 60 дням, если в решении и уставе он отсутствует.

Не забудьте перечислить НДФЛ с дивидендов. Срок не позднее дня, следующего за днем выплаты. В общем случае ставка по налогу составляет 13%. Если сумма дивидендов превышает 5 млн. руб., ставка увеличивается до 15%.

Образец решения учредителей о выплате дивидендов (протокола собрания) вы можете скачать на нашем сайте.

Основания для выплаты

Главным основанием для начисления дивидендов по тому или иному периоду в ООО служит решение, зафиксированное в протоколе собрания учредителей общества.

Также обязательным требованием для принятия решения является ведение бухгалтерского учета, в котором четко зафиксирован размер нераспределенной прибыли прошлых периодов или текущих доходов.

В акционерных обществах рекомендацию по размеру начислений выносит уполномоченный совет директоров, после чего конечное решение принимается на общем собрании акционеров.

Обязательно в существенном факте, установленном в протоколе собрания, должны значиться:

- период начисления;

- размер распределяемой прибыли;

- форма выплат.

В каком случае нельзя выплатить дивиденды

Есть определенные законодательные ограничения, которые запрещают выплачивать дивиденды из нераспределенной прибыли общества, когда в организации:

- Сумма чистых активов (СЧА) меньше, чем сумма собственного капитала и резервного фонда или станет меньше в ходе выплаты.

- Полностью не погашена задолженность участников по формирования уставного капитала общества.

- У организации на момент решения наблюдаются признаки банкротства.

Выплата дивидендов

Помощник выплаты

В программе предусмотрен помощник выплаты дивидендов, НДФЛ и налога на прибыль с дивидендов.

Помощник запускается из документа Начисление дивидендов по кнопке Выплатить.

Результатом его работы будет создание документов Платежное поручение.

Для физических лиц Иванова А. П. и Кутузова А.П. автоматически будут сформированы документы Платежное поручение:

- на выплату дивидендов;

- на уплату НДФЛ.

Для ООО «Карандаш» будут сформированы документы Платежное поручение:

- на выплату дивидендов;

- на уплату налога на прибыль с дивидендов.

Платежное поручение

Платежное поручение можно также создать из документа Начисление дивидендов по кнопке Создать на основании.

Необходимо обратить внимание на заполнение полей:

- Вид операции – Перечисление дивидендов;

- Получатель – Физическое лицо;

- Статья расходов – Выплата дивидендов с установленным видом движения Выплата дивидендов и других платежей в пользу собственников. PDF

Документ Списание с расчетного счета

Суммы выплаченных дивидендов и уплаченных налогов будут отражены в отчетности после проведения документов Списание с расчетного счета.

Для физических лиц – Иванова А.П. и Кутузова А.П.:

- на выплату дивидендов;

- на уплату НДФЛ;

Для российского юридического лица – ООО «Карандаш»:

- на выплату дивидендов;

- на уплату налога на прибыль с дивидендов.

Сформированный документ Списание с расчетного счета автоматически заполнится.

Необходимо проверить поля:

- Вид операции – Перечисление дивидендов;

- Статья расходов – Выплата дивидендов.

Отчетность

6-НДФЛ

Расчет 6-НДФЛ формируется из раздела:

- Зарплата и кадры – НДФЛ – Отчетность по 6-НДФЛ – кнопка Создать;

- Отчеты – 1С Отчетность – Регламентированные отчеты – кнопка Создать – 6-НДФЛ.

По кнопке Заполнить отчет по форме 6-НДФЛ автоматически заполнится суммами начисленных дивидендов, исчисленного, удержанного и перечисленного НДФЛ.

2-НДФЛ

Справка по форме 2-НДФЛ может быть сформирована:

- для получателя доходов из раздела Зарплата и кадры – НДФЛ – 2-НДФЛ для сотрудников;

- по результатам года как отчет, Зарплата и кадры – НДФЛ – 2-НДФЛ для передачи в ИФНС.

В 2-НДФЛ по кнопке Заполнить автоматически заполняются суммы:

- начисленных дивидендов;

- исчисленного НДФЛ;

- удержанного НДФЛ;

- перечисленного в бюджет НДФЛ.

Дивиденды, облагаемые по ставке 13%, отражаются в Справке в составе доходов, облагаемых по ставке 13% на вкладке 13%.

Дивиденды, облагаемые по ставке 15%, отражаются обособленно от других доходов на вкладке 15%.

Отчет о движении денежных средств

В составе бухгалтерской отчетности формируется Отчет о движении денежных средств (ОДДС) из раздела Отчеты – 1С Отчетность – Регламентированные отчеты.

Как часто ООО может выплачивать дивиденды

Статья 28 закона «Об ООО» разрешает распределение дивидендов участникам общества ежеквартально, раз в полгода или раз в год. Периодичность выплат дивидендов должна быть прописана в уставе ООО. Дивиденды, которые распределяют не по итогам года (а раз в квартал или полгода) называют еще промежуточными.

В отношении такой периодичности есть следующий нюанс – если по итогам года деятельность организации окажется убыточной, то дивиденды распределять нельзя. В этом случае те суммы, что уже были выплачены участникам, будут признаваться не дивидендами, а иными выплатами физическим лицам, с которых все равно взимается налог. Кроме того, придется вносить изменения в уже сданную отчетность, поэтому распределять прибыль между участниками ежеквартально имеет смысл только при стабильном доходе.

Нюансы расчета налогов на дивиденды

При расчете налога на дивиденды важно учитывать следующие особенности:

- Общая сумма распределяемых дивидендов (в формуле это показатель Д1 и знаменатель показателя К), включает в том числе дивиденды в пользу:

- иностранных — нерезидентов РФ.

- В общую сумму дивидендов следует включать в том числе те, с которых «прибыльный» налог не удерживается (абз. 6 п. 5 ст. 275 НК РФ). В частности, дивиденды по акциям, находящимся в государственной или муниципальной собственности либо составляющим имущество ПИФов и публично-правовых образований (письмо Минфина России от 11.06.2014 № 03-08-05/28295).

- Дивиденды за прошлые периоды облагаются налогами по ставке, которая установлена на дату выдачи этих дивидендов (письмо УФНС России по г. Москве от 14.03.2007 № 20-08/).

- Показатель Д2 учитывает дивиденды (не считая облагаемых нулевой ставкой), полученные как от отечественных, так и от иностранных компаний. Причем они принимаются в расчет в так называемом чистом виде, то есть без налога, который с них удержал источник выплаты (письмо Минфина России от 11.06.2014 № 03-08-05/28295).

- Если в результате расчета сумма налога окажется отрицательной, то платить налог агенту не нужно. Но и получить разницу из бюджета он не сможет. Об этом прямо сказано в абз. 9 п. 5 ст. 275 НК РФ.

- О значениях показателей Д1 и Д2, использованных в расчете, организация, выплачивающая дивиденды через налоговых агентов, должна не позже 5 дней с даты определения круга лиц, имеющих право на получение дивидендов (если организация — эмитент), но и не позднее дня их выплаты уведомить каждого из налоговых агентов. Уведомление осуществляется путем направления информации электронно или на бумаге либо размещения на сайте или в платежном документе на перевод денег (пп. 5.1 и 5.2 ст. 275 НК РФ).

Что такое дивиденды

Дивиденды — это часть чистой прибыли, которую распределили между участниками, акционерами. Дивидендами признаются (п. 1 ст. НК РФ):

- любые доходы, распределённые пропорционально взносам участников или акционеров и выплаченные за счёт чистой прибыли организации;

- доходы от источников за рубежом, если они по законам иностранного государства признаются дивидендами;

- разница между доходом, который получен при выходе из организации или при её ликвидации, и: для налога на прибыль — фактически оплаченной стоимостью акций, долей или паёв с учётом денежных вкладов в имущество;

- для НДФЛ — расходами на приобретение акций, долей, паёв.

Выплаты, которые не относятся к дивидендам, перечислены в п. 2 ст. НК РФ.

Организации, которые платят дивиденды иностранным участникам, для начала должны смотреть в соглашение об избежании двойного налогообложения (если оно есть). Понятие дивидендов в нём может отличаться от НК РФ. Например, по некоторым соглашениям дивиденды могут распределяться и не пропорционально взносам.

С 12 мая начинается онлайн-курс для повышения квалификации «Налог на прибыль. Сложные вопросы в бухгалтерском и налоговом учёте, практические рекомендации»

Пройти курс и получить удостоверение о повышении квалификации

Выплата дивидендов учредителям ООО в 2020 году пошаговая инструкция

Шаг 1. Определить сумму чистых активов и дивидендов

Организация может производить выплату дивидендов в случае, если ее чистые активы больше уставного капитала. Размер капитала известен, необходимо выполнить расчет чистых активов.

Этот показатель можно рассчитать согласно данным из бухгалтерского баланса.

Производится расчет по формуле:

Чистые активы=(стр. 1600- Задолженность учредителей)-(стр. 1400+стр. 1500-Доходы буд. периодов).

Важно! Если полученный итог окажется меньше, чем размер уставного капитала (а такое может быть, если в балансе отражен убыток прошлых лет), то выплату дивидендов производить нельзя.

Шаг 2. Принятие решения о выплате дивидендов

Если условия для выплаты соблюдаются, то необходимо собрать всех учредителей, и принять решение — выплачивать дивиденды или нет. В последнем случае их можно отправить на развитие фирмы.

Кроме этого собственники должны решить, в качестве дивидендов выплачивать всю чистую прибыль, либо какую-либо ее часть. Еще один вопрос, который необходимо решить на собрании — как распределять прибыль между участниками. Это можно сделать пропорционально имеющимся долям, либо по какому-либо алгоритму (его необходимо зафиксировать в Уставе).

Решение о выплате должно быть принято большинством. Если, например, собственник у фирмы один, то он принимает решение единолично.

По итогам собрания оформляется протокол. Он должен содержать название компании, список собственником общества и размера из долей, повестку дня, принятое решение, сумма, сроки, формат выплаты.

В протоколе можно указать срок выплаты. Если он не обозначен, то это необходимо сделать в течение 60 дней с даты принятия решения.

Шаг 3. Оформить приказ на выплату дивидендов

Делопроизводитель, секретарь либо иное ответственное лицо оформляет приказ на выплату дивидендов. В нем руководитель дает поручение главному бухгалтеру либо иному лицу обеспечить выполнение решения, принятого на собрании и оформленного в виде протокола. Последний идет в качестве приложения к распоряжению.

Шаг 4. Удержат налоги и произвести выплату

Расчет дивидендов производится согласно выбранному алгоритму. Одновременно определяется размер налога, который удерживается с каждой суммы.

Выплата дивидендов может выполняться как из кассы, так и с расчетного счета. После этого не позднее следующего дня хозяйствующий субъект выполняет перечисление налога в бюджет.

Пример расчета дивидендов:

ООО по итогам года имеет чистую прибыль в размере 313440 руб. Уставный капитал сформирован тремя участниками: Ивановым с долей 20%, Петровым с долей 35% и Сидоровым с долей 45%.

Все необходимые условия для выплаты дивидендов выполнены.

Рассчитаем размер дивидендов по каждому участнику пропорционально его доле в капитале:

- Иванов — сумма дивидендов 313440х20% = 62688 руб.;

- Петров — сумма дивидендов 313440х35% = 109704 руб.;

- Сидоров — сумма дивидендов 313440х45% = 141048 руб.

Определим сумму налога, которую необходимо удержать с выплаты:

- Иванов — налог 62688х13% = 8149 руб.

- Петров — налог 109704х13%=14262 руб.

- Сидоров — налог 141048х13%=18336 руб.

Итого к выплате на руки:

- Иванов — 62688-8149=54539 руб.

- Петров — 109704-14262=95442 руб.

- Сидоров — 141048-18336=122712 руб.

Дивиденды, по которым недавно прошла отсечка

| Название | Тикер | Год | дивиденд,руб | Цена акции | Див.дох. | дата отсечки | выплата до | |||

|---|---|---|---|---|---|---|---|---|---|---|

| ПИК ао | PIKK | 2020 | 4 кв | 22,51 | 1027 | 2,2% | 13.05.2021 | 17.05.2021 | 31.05.2021 | |

| ПИК ао | PIKK | 2021 | 1 кв | 22,92 | 1027 | 2,2% | 13.05.2021 | 17.05.2021 | 31.05.2021 | |

| М.видео | MVID | 2020 | год | 38 | 696 | 5,5% | 14.05.2021 | 18.05.2021 | 01.06.2021 | |

| КузнецкийБ | KUZB | 2020 | год | 0,001466 | 0,03035 | 4,8% | 20.05.2021 | 24.05.2021 | 07.06.2021 | |

| Приморье | PRMB | 2020 | год | 901 | 38000 | 2,4% | 21.05.2021 | 25.05.2021 | 08.06.2021 | |

| FIVE-гдр | FIVE | 2020 | год | 110,49 | 2263 | 4,9% | 26.05.2021 | 28.05.2021 | 11.06.2021 | |

| СевСт-ао | CHMF | 2020 | 4 кв | 36,27 | 1758 | 2,1% | 28.05.2021 | 01.06.2021 | 16.06.2021 | |

| СевСт-ао | CHMF | 2021 | 1 кв | 46,77 | 1758 | 2,7% | 28.05.2021 | 01.06.2021 | 16.06.2021 | |

| Таттел. ао | TTLK | 2020 | год | 0,0393 | 0,696 | 5,6% | 28.05.2021 | 01.06.2021 | 16.06.2021 | |

| Левенгук | LVHK | 2020 | год | 0,3 | 13,24 | 2,3% | 28.05.2021 | 01.06.2021 | 16.06.2021 | |

| ГМКНорНик | GMKN | 2020 | год | 1021,22 | 27250 | 3,7% | 28.05.2021 | 01.06.2021 | 16.06.2021 | |

| РСетиМР ао | MSRS | 2020 | год | 0,0493 | 1,2455 | 4,0% | 28.05.2021 | 01.06.2021 | 16.06.2021 |

Источник дивидендов ООО

У ООО есть возможность выбрать периодичность выплаты дивидендов учредителям: поквартально, по полугодиям или за год — в зависимости от размера чистой прибыли за каждый из этих периодов. Учитывая, что прибыль считают нарастающим итогом за год, окончательная ее сумма будет известна по завершении налогового периода, и только тогда можно будет установить окончательную сумму возможных к выплате доходов. Поэтому во избежание ситуаций, когда выплаченные в течение года дивиденды превысят допустимую их сумму по году, лучше распределять их по завершении года по результатам утвержденной годовой бухотчетности.

О том, в каких случаях бухотчетность ООО может иметь упрощенную форму, читайте в материале «Упрощенная бухгалтерская отчетность для малых предприятий за 2020 год».

Предпосылки дивидендных выплат

- по данным бухотчетности за период выплаты имеет место чистая прибыль;

- УК оплачен полностью;

- величина чистых активов превышает сумму УК и резервного фонда (а для АО еще и величину превышения стоимости привилегированных акций над номиналом), и это соотношение не изменится после выдачи дивидендов;

- не имеется признаков банкротства, и они не появятся после выдачи дивидендов;

- завершен выкуп акций по имевшимся требованиям акционеров — для АО;

- выбывшему участнику полностью выплачена его доля — для ООО;

- соблюдена нужная последовательность в определении выплат: сначала по привилегированным акциям, имеющим преимущества, затем по прочим привилегированным и в завершение — по обыкновенным для АО.

Собрание, принимая решение о выплате и оформляя его протоколом, устанавливает следующее:

- сумму, предназначенную для выплаты;

- форму и сроки выдачи средств;

- величину выплат по каждому виду акций — в АО;

- дату, на которую составят список акционеров, — в АО.

На основе этих данных определяют суммы, приходящиеся на каждого участника в зависимости от:

- вида и количества имеющихся у него акций — в АО;

- величины его доли (если в уставе нет иной формулы распределения) — в ООО.

При наличии у юрлица единственного участника протокол собрания заменяет его единоличное решение.

Из форм выдачи предпочтительна денежная, т.к. допускаемая имущественная форма приравнена к реализации (письмо Минфина РФ от 17.12.2009 № 03-11-09/405) и крайне невыгодна с позиции налогообложения.

Срок выдачи не должен выходить за пределы:

- в АО — 10 (по номинальным держателям и доверительным управляющим) и 25 (по прочим акционерам) рабочих дней с даты, на которую составлен список акционеров;

- в ООО — 60 дней с даты принятия решения.

Если по каким-то причинам участник не получил свою долю в назначенный срок, то у него есть возможность потребовать выплату в течение 3 лет (или 5 лет, если это определено в уставе) с даты:

- принятия решения — в АО;

- завершения 60-дневного срока — в ООО.

По прошествии 3- или 5-летнего срока невостребованные суммы возвращают в состав чистой прибыли юрлица.

Как часто можно делать выплаты

Компания может производить выплаты своим учредителям при осуществлении деятельности, в результате которой был получен положительный финансовый результат. Он может определяться промежуточно на основании данных промежуточной бухгалтерской отчетности, то есть за 1 квартал, полугодие, 9 месяцев.

Производить выплаты за более короткий промежуток времени запрещено. Главное, чтобы данный порядок был предусмотрен уставом фирмы. Окончательный же финансовый результат за год может быть определен после его окончания.

Так как к концу года может быть получен убыток, то рекомендуется проводить выплаты учредителям в течение года, только при уверенности, что в итоге за год будет получена прибыль. Чаще всего промежуточные выплаты дивидендов наблюдаются у небольших предприятий.

Внимание! Как только принято решение о произведении выплаты дивидендов, в соответствии с нормами права, их нужно провести в течение 60 дней. Однако, иные сроки выплаты могут быть установлены в уставе организации.

Что такое дивиденды и как они начисляются?

Дивиденд — это определенная доля прибыли большого хозяйственного субъекта, и акционеры ее получают в определенных пропорциях. В своем материале об акциях apple я говорила, что можно рассчитывать на выплату компанией (в случае с «яблочной» прибыль длительное время не выплачивалась, а вкладывалась в развитие) или же ждать лучшей цены и затем продать.

Покупая ценные бумаги на бирже, можно узнать информацию о компании и ближайшую дату выплаты дивидендов.

Поскольку дивидендный доход — это суммарная прибыль ото всех фирм, где вы акционер, можно формировать капитал в зависимости от частоты выплаты прибыли дохода от компаний.

Ответы на распространенные вопросы

1.Вопрос №1:

Для чего на предприятии выплачивают дивиденды?

Ответ:

Дивиденды-это денежные средства, полученные с чистой прибыли организации. Поскольку изъять деньги из оборота предприятия можно только тремя путями, а именно выдать займ, который потом необходимо вернуть, выдать подотчет, который потом так же необходимо документально подтвердить, а также выплатить дивиденды. Но не все так просто. Сделать это можно только после подведения итогов, формирования отчетов, когда будет вычислена прибыль и заплачены все налоги, лишь после этого можно распределить дивиденды между акционерами, в соответствии с их долями в уставном капитале. Созывается совет учредителей, составляется протокол, в котором указывается кто и сколько получает и в какой срок деньги необходимо выплатить.

2.Вопрос №2:

Как быть, если единственный участник хочет подучить дивиденды?

Ответ:

Если на предприятии единственный участник-учредитель, он владеет 100% капитала, н сам издает решение о распределении прибыли, выплате дивидендов самому себе. Однако не стоит забывать, что сначала нужно уплатить все налоги, организация не должна находиться в стадии банкротства либо ликвидации, а также уставной фонд должен быть полностью сформирован.

3.Вопрос №3:

Если происходит ликвидация организации, можно ли выплачивать дивиденды?

Ответ:

Когда предприятие ликвидируется, необходимо сначала закрыть все вопросы с долговыми обязательствами, а именно: в первую очередь решить вопрос с задолженностью по заработной плате сотрудников, далее по налогам и сборам закрыть все долги, третья очередь за кредиторами, которым вы должны и уж потом можно выплачивать доли в соответствии с процентом соотношения по каждому акционеру.

Бухгалтерские проводки

Рассмотрим, как бухгалтер должен оформить проводками выплату дивидендов, согласно действующего плана счетов.

| Дебет | Кредит | Операция |

| 84 | 75 | Произведено начисление дивидендов лицам, которые не работают в организации |

| 84 | 70 | Произведено начисление дивидендов работникам компании |

| 75 | 68 | Произведено удержание налога из дивидендов у лиц, не работающих в компании |

| 70 | 68 | Произведено удержание налога из дивидендов у работников компании |

| 75 | 50, 51 | Произведена выплата дивидендов лицам, которые не работают в организации |

| 70 | 50, 51 | Произведена выплата дивидендов работникам компании |

| 68 | 51 | Выполнена оплата налога НДФЛ с дивидендов |

| 75 | 84 | Списаны на нераспределенную прибыль невыплаченные дивиденды лицам, не являющимся работниками |

| 70 | 84 | Списаны на нераспределенную прибыль невыплаченные дивиденды, начисленные работникам компании |

Налогообложение

Акционер, который получает дивиденды, должен оплачивать налог. Любые организации, которые имеют право выплачивать дивиденды, являются по закону налоговыми агентами и, согласно п. 2 ст. 275 НК РФ, должны вовремя перечислять прибыль и начислять проценты. Вполне логично, что такие организации подлежат налогообложению.

Если учредитель отказался от выплат в пользу организации, то компания все равно удерживает налог и оплачивает его согласно законам России.

Если размер выплат будет больше чистой прибыли, то эта оплата будет анализироваться как награда физ. лицу. Тогда организация должна заплатить 13 % налога вместо 9 процентов. К повышению налога тоже нужно доплатить все страховки и пересдать отчетность в Фонды.

Налог с дивидендов отчисляется в бюджет страны агентом по налогам. Налог назначается не позже дня со времени оплаты дивидендов. Если международное соглашение предусматривает пониженные ставки, то налог могут уменьшить.

Бухгалтерский учет операций по начислению и выплате дивидендов

Проводки в бухгалтерском учете по начислению и выплате дивидендов надо делать отдельно по каждому участнику (акционеру), на открытом для него субсчете к счету 75 «Расчеты с учредителями».

В бухгалтерском учете задолженность по выплате дохода участникам отражается записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции с кредитом счета 75 «Расчеты с учредителями», субсчет 75-2 «Расчеты по выплате доходов».

В случае если участники общества являются его работниками, задолженность по выплате дохода перед ними отражается записью по дебету счета и кредиту счета 70 «Расчеты с персоналом по оплате труда» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Удержание суммы НДФЛ отражается записью по дебету счета , субсчет 75-2, и кредиту счета 68 «Расчеты по налогам и сборам» (в общем случае), по дебету счета и кредиту счета (когда участники общества являются его работниками).

Таким образом, операции по начислению и выплате дивидендов необходимо отражать следующими записями:

|

Проводка |

Операция |

|

На дату решения о выплате дивидендов |

|

|

Д 84 — К 75 (70) |

Начислены дивиденды участнику (акционеру) |

|

На дату выплаты дивидендов |

|

|

Д 75 (70) — К 68/НДФЛ |

Удержан налог на прибыль (НДФЛ) с дивидендов |

|

Д 75 — К 51 (50) |

Дивиденды выплачены участнику (акционеру) |

|

На дату перечисления налога в бюджет |

|

|

Д 68/НДФЛ — К 51 |

Налог на прибыль (НДФЛ) перечислен в бюджет |

Итоги

Срок выплаты дивидендов в ООО — 60 дней с даты принятия решения об их выплате, если иной период не установлен уставом или собранием участников общества. В АО срок выплаты дивидендов зависит от получателя: 10 дней с момента принятия решения — для выплаты номинальным держателям и доверительным управляющим, и 25 дней — для выплаты дивидендов прочим акционерам.

- Налоговый кодекс РФ

- закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»

- закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Итоги

Порядок выплаты дивидендов учредителям в 2021 году не изменился. До принятия решения о выплате дивидендов необходимо проверить, не нарушаются ли ограничения, при которых выплата невозможна. Налогообложение операций по выплате дивидендов зависит от формы их выплаты, срока владения долей в уставном капитале, того, получало ли ООО дивиденды от других компаний, и того, кем является получатель дивидендов — российской или иностранной организацией / физическим лицом. Значительные изменения приняты в части расчета НДФЛ. Во-первых при выплате дивидендов свыше 5 млн.руб. применяется ставка 15%. Во-вторых утвержден новый порядок зачета налога на прибыль в счет НДФЛ, удерживаемого из дивидендов.

Пробный бесплатный доступ к системе на 2 дня.