Рентабельность совокупного капитала. формула расчета по балансу

Содержание:

- Оценка структуры пассивов баланса

- Основные статьи бухгалтерского баланса

- Примеры расчета в Excel

- Постановка вопросов и определение критериев

- Факторный анализ рентабельности собственного капитала

- Сравнение полученного показателя с его оптимальной величиной

- Причины изменения коэффициента финансовой устойчивости (автономии)

- Нормативное значение рентабельности собственного капитала

- Особенности различных способов изменения стоимости уставного капитала

- Собственный капитал. Формула по балансу

- Нормативное значение чистого оборотного капитала

- Нормальная величина показателя

- Учет

Оценка структуры пассивов баланса

Пассивы организации (т.е. источники финансирования её активов) состоят из собственного капитала и резервов, долгосрочных заемных средств, краткосрочных заемных средств и кредиторской задолженности. Обобщенно источники средств можно поделить на собственные и заемные (приравнивая к последним и кредиторскую задолженность).

Собственный капитал предприятия характеризует общую стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования чистых активов. Сформированный собственный каптал представляет собой финансовую основу предприятия и включает различные по своему экономическому содержанию, принципам формирования и использования источники и формы функционирования.

Формы функционирования: уставный капитал; добавочный капитал; резервный капитал; специальные финансовые фонды; нераспределенная прибыль; прочие.

Источники формирования собственных средств: внешние (привлечение дополнительного паевого или акционерного капитала, получение предприятием безвозмездной помощи и др.); внутренние (чистая прибыль, амортизационные отчисления и др.).

Наиболее устойчивой частью собственного капитала является уставный капитал, который, как правило, не подвергается изменениям в течении года на предприятиях, не изменивших свои формы собственности. В целом увеличение доли собственных средств в любой форме за счет любого источника способствует усилению финансовой устойчивости предприятия.

Заемный капитал характеризует совокупный объем финансовых обязательств предприятия. К источникам заемных средств относятся: долгосрочные кредиты и займы; краткосрочные кредиты и займы; кредиторская задолженность; расчеты по дивидендам; прочие краткосрочные обязательства.

Долгосрочные кредиты и займы выдаются на затраты по техническому совершенствованию и улучшению организации производства, на техническое перевооружение, механизацию внедрение новой техники и т.д. Такого рода ссуды должны окупаться на основе дополнительной экономии или прибыли, полученной от проведенных мероприятий.

Краткосрочные кредиты и займы используются для формирования оборотных средств предприятия. Движение источников заемных средств, динамика их состава и структуры анализируется по данным Форм №1 и № 5. При этом выявляется тенденция изменения объема и доли кредитов банка и займов, не погашенных в срок. Любое их увеличение свидетельствует о наличии у предприятия финансовых затруднений.

Кредиторская задолженность, ее объем, качественный состав и движение характеризуют состояние платежной дисциплины, свидетельствующая о степени стабильности финансового состояния предприятия. В целях углубления анализа качества кредиторской задолженность следует выявить неоправданную кредиторскую задолженность и проанализировать ее динамику. Неплатежи предприятия также свидетельствуют о финансовых затруднениях.

Причины увеличения или уменьшения имущества предприятия устанавливают в ходе происшедших изменений в составе источников его образования. Поступления, приобретения, создание имущества может осуществляться за счет собственных и заемных средств, характеристика соотношения которых раскрывает сущность финансового положения. Увеличение доли заемных средств с одной стороны свидетельствует об усилении финансовой неустойчивости предприятия и повышении степени его финансовых рисков, с другой — об активном перераспределении дохода от кредитора предприятию-должнику. Структуру пассивов характеризуют:

. Коэффициент соотношения заемных и собственных средств (коэффициент финансирования (КФ) или коэффициент финансового риска), который вычисляется по формуле:

ЗК — сумма привлечённого предприятием заёмного капитала;

СК — сумма собственного капитала предприятия.

Коэффициент финансирования характеризует объём привлечённых заёмных средств на единицу собственного капитала, т.е. степень зависимости предприятия от внешних источников финансирования.

. Коэффициент автономии (КА):

К — общая сумма капитала предприятия на определённую дату.

Нормальные ограничения для коэффициентов 0,5 — 1 означают, что обязательство предприятия могут быть покрыты собственными средствами. Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшение коэффициента соотношения заемных и собственных средств, отражающее уменьшение финансовой зависимости.

Основные статьи бухгалтерского баланса

Далее перечислим основные статьи бухгалтерского баланса и прокомментируем каждую из них с точки зрения проводимого нами анализа:

Оборотные активы (Current Assets). В целом, их увеличение является позитивным фактором, однако, слишком быстрый их рост (в виде скачка) может свидетельствовать о неэффективной политике управления компанией (являться следствием, например, затоваривания складов).

Внеоборотные активы (Non-current Assets). Увеличение этого параметра говорит о том, что растёт часть средств компании, направляемая мимо её основной деятельности (например, на строительство или на приобретение, какого либо имущества)

В этом случае, важно установить из какого источника берутся эти дополнительные средства (из собственных или из заёмных средств). Снижение величины внеоборотных активов может быть следствием продажи части основных средств (при этом деньги, вырученные от продажи могут быть направлены, например, на увеличение оборотных активов или на погашение долгов компании), либо уменьшением стоимости производственных средств в результате их естественного износа.

Запасы (Inventory)

Этот параметр необходимо рассматривать в связке с такими параметрами как объём продаж. Так, увеличение запасов без сопутствующего увеличения объёмов продаж говорит о затоваривании складов и приводит к снижению оборачиваемости и платёжеспособности компании. Уменьшение запасов, без одновременного роста объёмов продаж, может говорить о том, что компании не хватает оборотных средств для их пополнения, и может свидетельствовать о постепенной деградации компании.

Дебиторская задолженность (Net Receivables). Рост этого показателя может быть связан с продажами в кредит и проблемами с оплатой отпускаемой продукции. Так, например, если рост дебиторской задолженности возрастает одновременно с увеличением уровня продаж, то это может свидетельствовать о том, что рост выручки связан с увеличением сроков предоставляемого покупателям кредита. А если дебиторская задолженность будет расти на фоне снижения выручки, то это уже сигнал того, что, несмотря на увеличение сроков кредитования компании не удаётся удерживать своих покупателей (что, естественно, говорит не в её пользу). Очень важно сопоставить уровень дебиторской и кредиторской задолженности анализируемого предприятия. Опасным звоночком здесь может быть увеличение динамики в сторону увеличения кредиторской, и снижения дебиторской задолженности (особенно в том случае, когда долги предприятия и так превышают уровень его дебиторской задолженности).

Соотношение краткосрочных займов к долгосрочным (Short Term / Long Term Debt). Краткосрочные займы предполагают выдёргивание средств из бюджета для их погашения в самой ближайшей перспективе. А долгосрочные займы, напротив, могут подождать (дав тем самым компании время для их полноценного освоения). Следовательно, чем меньше данное соотношение, тем больше финансовая устойчивость компании.

Собственный капитал (Stockholders’ Equity). Здесь всё просто. Динамика в сторону увеличения собственного капитала компании (относительно общей величины её капитала) это весьма позитивный знак. И, наоборот, уменьшение данного параметра, может говорить о том, что дела на предприятии идут не самым лучшим образом.

Ну а теперь давайте рассмотрим алгоритм применения всей этой теории на практическом примере.

Примеры расчета в Excel

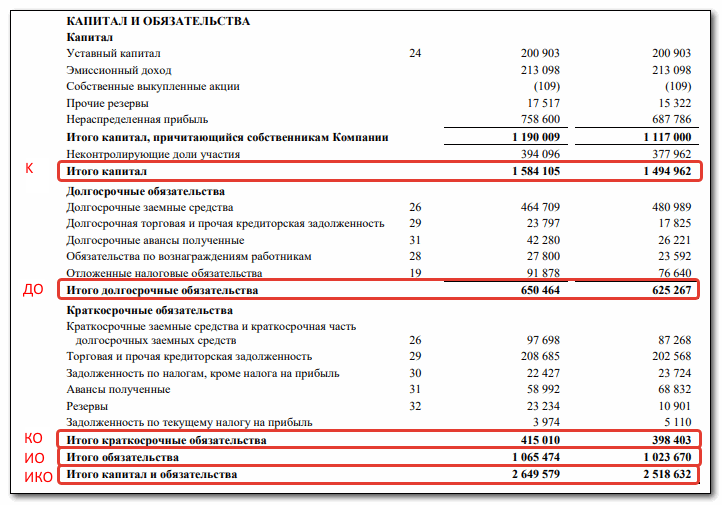

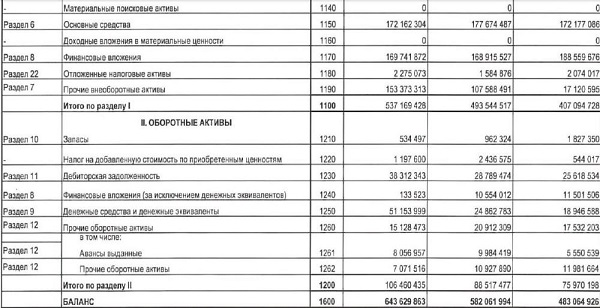

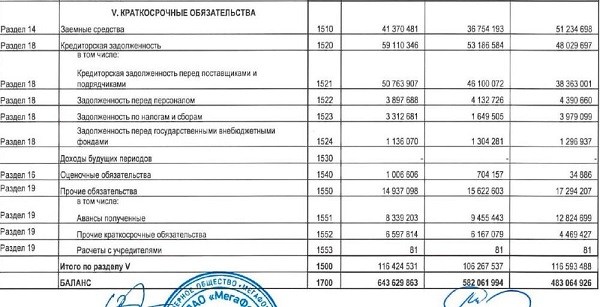

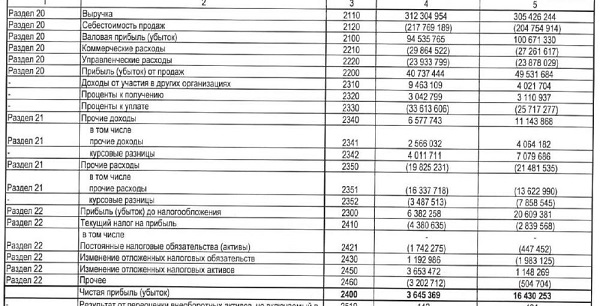

Рассчитаем чистый оборотный капитал, коэффициент оборачиваемости, а также оптимальную величину и изменение ЧОК для ПАО «Мегафон» по формулам, приведенным выше. Исходные данные возьмем из бухгалтерской отчетности за 2019 год.

| 2019 | 2018 | 2017 | |

|---|---|---|---|

| Денежные средства | 51 153 999 | 24 862 783 | |

| НДС | 1 197 600 | 2 436 575 | |

| Дебиторская задолженность | 38 312 343 | 28 789 474 | |

| Запасы | 534 497 | 962 324 | |

| Финансовые вложения | 133 523 | 10 554 012 | |

| Прочие оборотные активы | 15 128 473 | 20 912 309 | |

| ОБОРОТНЫЕ СРЕДСТВА | 106 460 435 | 88 517 477 | 75 970 198 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 116 424 531 | 106 267 537 | |

| Выручка | 312 304 954 | 305 426 244 | |

| Чистая прибыль | 3 645 369 | 16 430 253 | |

| NWC | -9 964 096 | -17 750 060 | |

| Rnwc | -36,59% | -92,56% | |

| Низколиквидные оборотные средства | 16 326 073 | 23 348 884 | |

| Коб | 3,20 | 3,71 |

Постановка вопросов и определение критериев

Для начала давайте поговорим о том, какие вопросы ставятся перед инвестором при чтении баланса компании:

- Одними из первых вопросов, на которые следует ответить, это есть ли у предприятия основные средства (и насколько они связаны с её основным родом деятельности), что происходит с активами компании, что происходит с оборотным капиталом;

- Если в каких-либо статьях баланса обнаруживаются резкие изменения (по сравнению с динамикой предыдущих периодов), то следует задаться вопросом об их причинах;

- Каким образом происходит финансирование текущей деятельности компании – за счёт собственных, или за счёт заёмных средств? Или за счёт сочетания собственных и заёмных средств (в этом случае, каково соотношение тех и других).

- Каково соотношение динамики расходов к приросту запасов компании?

- Какова ситуация с нераспределённой прибылью компании (куда она направляется и есть ли вообще). Если вы рассчитываете на получение дивидендов, то следует иметь в виду, что они выплачиваются только при положительном значении этого параметра (нераспределённой прибыли).

Об инвестиционной привлекательности компании (по крайней мере, с точки зрения её надёжности) можно говорить в том случае, когда её баланс удовлетворяет следующим основным критериям:

- По всем основным статьям прослеживается явная положительная динамика, то есть, валюта баланса к концу периода должна увеличиваться в сравнении её значением в начале периода. Причём темы её прироста должны быть выше уровня инфляции, но не превышать темпов роста выручки;

- Доли дебиторской и кредиторской задолженности должны быть примерно равными, то же касается и динамики их прироста (она должна быть приблизительно одинаковой);

- Динамика прироста оборотных активов должна превалировать над ростом внеоборотных активов компании;

- В балансе компании должны отсутствовать, так называемые, непокрытые убытки;

- Валюта баланса должна более чем на 50% состоять из собственного капитала компании.

Перед тем как продолжить, давайте познакомимся с некоторыми терминами бухгалтерского учёта фигурирующими в вышеозначенных критериях:

Непокрытым убытком же, называют такой убыток, возникший в результате деятельности компании, который не был покрыт за счёт её собственных источников.

Дебиторская задолженность – это все те средства, которые были переданы другим юридическим и физическим лицам, например, в виде кредитов. То есть, это та сумма денег, которая рано или поздно вернётся.

Кредиторская задолженность – это все те средства, которые компания задолжала другим юридическим и физическим лицам. То есть, это те деньги, которые рано или поздно уйдут из оборота компании.

Оборотными активами компании называют такие ресурсы, которые обеспечивают её непрерывную работу (обычно время их использования не превышает срока в один год).

Факторный анализ рентабельности собственного капитала

Для такого анализа используют формулу Дюпона:

| РСК = ПЧ/СК х 100% = (ПЧ/В х В/А х А/СК) х 100% |

Или:

| РСК = РП х ОА х МСК х 100% |

Где:

- РСК – рентабельность собственного капитала;

- ПЧ – чистая прибыль за рассматриваемый период;

- СК – средняя стоимость собственного капитала;

- В – выручка от продаж;

- А – средняя стоимость активов;

- РП – рентабельность продаж;

- ОА – оборачиваемость совокупных активов;

- МСК – мультипликатор собственного капитала.

Проанализировав данную формулу, можно увидеть, что рентабельность зависит от:

- структуры капитала;

- оборачиваемости активов;

- рентабельности продаж.

Важность этих показателей объясняется тем, что они обобщают все стороны деятельности предприятия (текущую, финансовую и инвестиционную), статистику и динамику. В общем случае прибыльность собственного капитала при одной и той же рентабельности зависит от источников финансирования

Если ведение бизнеса осуществляется без долгов, то рост доходов способствует увеличению чистой прибыли. В том случае, когда используются собственные и заемные средства, доход до налогообложения снижается из-за выплаты процентных ставок по кредитам. Соответственно, величина налога на прибыль уменьшается, а РСК увеличивается

В общем случае прибыльность собственного капитала при одной и той же рентабельности зависит от источников финансирования. Если ведение бизнеса осуществляется без долгов, то рост доходов способствует увеличению чистой прибыли. В том случае, когда используются собственные и заемные средства, доход до налогообложения снижается из-за выплаты процентных ставок по кредитам. Соответственно, величина налога на прибыль уменьшается, а РСК увеличивается.

Следовательно, использование займов способствует росту финансовой рентабельности. В результате таких действий возникает эффект финансового рычага или леверидж, то есть, способность заемного капитала генерировать дополнительный доход от вложений собственных средств. Иногда он приобретает отрицательное значение, что приводит к снижению РСК. Эффект финансового рычага – это объективный фактор, характеризующий результативность использования заемного капитала с учетом его размеров и стоимости.

Для расчета ЭФР используют формулы:

- По чистой прибыли: ЭФР = (РЭ — ЦЗК) х (1 — КН) х ЗК/СК.

- По прибыли до налогообложения: ЭФР = (РЭ — ЦЗК) х ЗК/СК.

где:

- РЭ – экономическая рентабельность активов;

- ЦЗК – средневзвешенная стоимость заемного капитала;

- КН – коэффициент налогообложения;

- ЗК – заемный капитал;

- СК – собственный капитал.

Эффект финансового рычага показывает, что РСК обычно превышает экономическую рентабельность. Ее рост тем выше, чем больше дифференциал рычага (разница между экономической рентабельностью и средней ставкой по займам), и чем лучше плечо рычага (соотношение между собственными и заемными средствами). Следовательно, финансовая рентабельность может служить оценкой эффективности управления капиталом.

Отсюда можно сделать вывод, что ЭФР позволяет определить степень финансового риска, то есть, возможность снижения рентабельности и потери прибыли из-за чрезмерного использования кредитов.

Небольшую долю собственного капитала или высокое значение коэффициента финансовой зависимости могут позволить себе компании со стабильным и прогнозируемым поступлением денежных средств, например, в банковской или торговой сферах.

Анализ РСК позволяет выявить тенденции в количественном изменении составляющих используемого капитала. Если при ведении бизнеса привлекается слишком много заемных средств, то он начинает зависеть от кредиторов. Поэтому любая внештатная ситуация может стать угрозой для жизнеспособности предприятия. По рекомендациям европейских банков заемных средств должно быть в 2 раза меньше собственных. Достаточно устойчивым является соотношение ЗК/СК = 1:1, но при условии выполнения необходимых показателей доходности. Предельно возможным считается показатель ЗК/СК = 4:1. Если доля займов превышает указанное соотношение, то это может обернуться банкротством.

Сравнение полученного показателя с его оптимальной величиной

Аналитики производят сравнение фактического размера чистых оборотных активов с нормативной величиной ЧОК. Под нормативным уровнем понимают достаточную величину ОА, необходимую для конкретной компании. Достаточная величина ЧОК определяется путем проведения анализа для каждого конкретного предприятия. Полученная в результате сравнения информация выявляет уровень платежеспособности компании.

| Соотношение с достаточным ЧОК | Характеристика | Особенности |

| Величина показателя, превышающего размер оптимального норматива ЧОК | Полученное значение свидетельствует о неэкономном расходовании ресурсов, затоваренности, значительной величине дебиторской задолженности и сверхнормативных запасов. В результате неэффективного ведения хозяйств предприятие будет испытывать дефицит текущих средств | Значительное превышение оптимальной потребности признается негативным показателем. Необоснованный рост в отдельных случаях связан с дополнительной эмиссией акций, привлечением нерациональных кредитов |

| Размер показателя ниже уровня оптимального значения ЧОК | При показателе коэффициента выше нуля (превышения активов над обязательствами) компания сохраняет возможность отвечать по текущим обязательствам, краткосрочным займам и кредитам | Одновременно выявляется недостаток ресурсов, указывающий на возможность неплатежеспособности. Указывает на вероятность низкой рентабельности и нерационального использования ресурсов |

| Величина ЧОК, равная нулю | Указывает на формирование оборотных средств за счет собственного и краткосрочного заемного капитала, свидетельствует о том, что все доступные средства направлены на использование в обороте | Ситуация преимущественно возникает на стадии начала ведения деятельности, имеющейся после регистрации компании. Для действующего в течение длительного времени предприятия показатель требует мониторинга |

| Значение ЧОК ниже нулевой отметки | Свидетельствует об отсутствии средств для содержания оборотных активов и финансовой стабильности. Покрытие потребности в ОА покрывается исключительно за счет земного капитала | Отрицательная величина показателя (превышение обязательств над оборотными активами) указывает на убытки, приводящие в худшем варианте развития к банкротству |

Показатель ЧОК на уровне ниже нулевой отметки считается рискованным для инвесторов и собственников компании. При выявлении отрицательного ЧОК необходим пересмотр структуры заемных средств с увеличением доли долгосрочного кредитования в общей массе.

Причины изменения коэффициента финансовой устойчивости (автономии)

Коэффициент автономии (Собственный капитал / Итого пассивов) отражает степень зависимости компании от заемного капитала и имеет отношение к оценке долгосрочной перспективы организации.

С точки зрения необходимости погашения долгосрочные и краткосрочные обязательства равнозначны. Поэтому при оценке финансовой устойчивости рассматривается совокупная величина заемного капитала — в отличие от анализа ликвидности, когда долгосрочные обязательства приравниваются к собственному капиталу, так как не требуют погашения в ближайшем будущем.

Небольшое изменение формулы (Собственный капитал / Итого активов) подтверждает, что снижение коэффициента автономии — результат превышения роста активов над собственным источникам финансирования. Отсюда — неизбежное наращивание заемных средств.

Причины, в результате которых возрастает доля заемных источников финансирования и снижается коэффициент автономии:

1. Сокращение собственного капитала в результате убытка или существенных дивидендных начислений (уменьшилась нераспределенная прибыль), бухгалтерского обесценения имущества (сократились накопленные ранее суммы переоценки внеоборотных активов) или медленного роста собственного капитала из-за низкой прибыльности либо невысокой доли чистой прибыли, остающейся в распоряжении компании (низкого уровня самофинансирования).

2. Капитальные вложения, размер которых превышает сумму собственных источников финансирования, возникших в том же периоде (рост внеоборотных активов, превышающий рост собственного капитала).

3. Увеличение оборотных активов, превышающее рост собственного капитала. Может происходить вследствие:

- наращивания объемов производства, при котором рост величины оборотных активов неизбежен;

- или/и снижения оборачиваемости оборотных активов (увеличения отсрочек платежей, предоставляемых покупателям, увеличения срока предоплаты поставщикам за получаемые ресурсы, увеличения периода хранения материалов и запасов готовой продукции на складе).

Причины роста коэффициента автономии:

1) увеличение собственного капитала (за счет максимизации прибыли или уменьшения той ее части, которая распределяется в пользу собственников, вложений со стороны собственников и инвесторов);

2) ускорение оборачиваемости активов;

3) приобретение активов в пределах сумм, не превышающих возникшие за период собственные источники финансирования.

В результате дооценки внеоборотных активов значение коэффициента автономии тоже может увеличиться, но интерпретировать такой рост как реальное повышение финансовой устойчивости компании не вполне обоснованно.

Чтобы выяснить причины изменения показателя, изучаются строки отчетности, перечисленные в табл. 1 и пояснениях к табл. 2, 3.

Нормативное значение рентабельности собственного капитала

Чтобы трезво оценить уровень доходности личных инвестиций по отдельному направлению деятельности, нужно сравнить полученный показатель с идентичным по вложениям в другие направления.

После проведения расчёта учитывается процентный показатель ROE, который в развитых странах должен быть не ниже 10 – 12%. При значительной инфляции в стране показатель превышает обозначенный результат. Поэтому в России нормой считается его значение в 20%.

При минусовом значении следует наращивать мощности личных инвестиций. При значительном превышении среднего показателя возникают повышенные инвестиционные риски.

Особенности различных способов изменения стоимости уставного капитала

Согласно закону (статья 17 ФЗ №14 от 8 февраля 1998 года «Об обществах с ограниченной ответственностью») увеличить УК можно за счет:

-

- Имущества компании.

- Дополнительных вкладов участников ООО.

- Вкладов третьих лиц при их входе в состав учредителей. Этот вариант может быть ограничен уставом организации.

Важно! С 1 января 2016 года независимо от способа увеличения факт принятия решения и состав учредителей общего собрания ООО должны быть в обязательном порядке удостоверены нотариусом (статья 17 ФЗ №14 от 8 февраля 1998 года).

При этом нотариус не просто заверяет подпись учредителей, а выдает свидетельство об удостоверении факта принятия решения общим собранием участников (статья 103.10 «Основ законодательства РФ о нотариате», утвержденные ВС РФ 11 февраля 1992 года). Если же общество с ограниченной ответственностью имеет только одного учредителя, то нотариус просто удостоверяет его подпись на решении об увеличении УК. Свидетельство при это в данном случае не выдается (пункт 3, статьи 17 ФЗ №14 от 8 февраля 1998 года).

Изменение стоимости за счет имущества

Правовое регулирование этого варианта устанавливается статьей 18 ФЗ №14 от 8 февраля 1998 года. Увеличить УК за счет имущества компании можно только в том случае, если за данный способ на общем собрании проголосует более двух третей всех учредителей общества с ограниченной ответственностью (если большее количество голосов не предусмотрено в уставе).

Причем закон предусматривает два условия увеличения капитала за счет имущества:

-

- Сделать это можно только на основании данных бухгалтерской отчетности за год, предшествующий году внесения изменений.

- Сумма, на которую он увеличивается, не должна быть более разницы между чистыми активами и стоимостью уставного капитала и резервного фонда.

Если УК увеличивается за счет имущества ООО, то стоимость долей всех его участников тоже будет увеличена без изменения размеров доли каждого учредителя.

Дополнительные вклады участников

В данной ситуации законодательно (статья 19 ФЗ №14 от 8 февраля 1998 года) закреплено два случая внесения участниками организации дополнительных вкладов:

- Если вклады вносятся всем участниками совместно.

- Если дополнительные средства вносятся одним или несколькими участниками ООО.

Независимо от того, кто вносит дополнительный вклад, в том случае если он вносится имуществом, необходимо провести независимую экспертную оценку вносимого имущества.

Процедура внесения дополнительных средства всеми учредителями ООО совместно

На общем собрании за данное изменение должно проголосовать две трети (или больше, если это указано в уставе) участников юридического лица. В решении о выборе такого способа увеличения уставного капитала указываются общая стоимость всех дополнительных вкладов и единое для всех соотношение стоимости дополнительного вклада с суммой, на которую возрастет номинальная стоимость доли каждого участника.

В течение двух месяцев (уставом компании может быть установлен другой, более длительный срок) каждый учредитель общества с ограниченной ответственностью обязан внести дополнительный вклад пропорционально своей доле в ООО.

Не позднее чем через месяц после истечения срока внесения дополнительных вкладов, общее собрание принимает решение об утверждении итогов увеличения уставного капитала. В этом же решении указывается необходимость внесения соответствующих изменений в устав организации.

Важно! Если будет нарушен месячный срок принятия решения об итогах внесения дополнительных вкладов участниками ООО, увеличение уставного капитала признается несостоявшимся.

Процесс внесения дополнительных вкладов одним или несколькими участниками организации

Если кто-либо из участников юридического лица решит внести дополнительный вклад в уставный капитал ООО, не привлекая при этом всех учредителей, он должен подать заявление директору организации.

В этом заявлении нужно указать:

-

- Размер и состав дополнительного вклада.

- Порядок и сроки его внесения.

- Размер доли, который он хотел бы иметь после внесения дополнительных средств.

После получения данного заявления директор созывает по этому вопросу общее собрание участников. На этом собрании принимается единогласное решение о возможности увеличения основного фонда предприятия таким способом.

Одновременно с данным решением собранием (также единогласно) принимается еще два решения:

-

- О необходимости внесения соответствующих изменений в устав ООО.

- Об изменении размеров долей участников.

После этого в течение полугода участник (участники) обязаны внести дополнительные средства в уставный капитал.

Важно! Если указанный срок пропущен, то, увеличение капитала ООО признается несостоявшимся.

Собственный капитал. Формула по балансу

Состоит собственный капитал из статей пассива баланса – уставный капитал, складочный капитал и вклады товарищей (строка 1310), добавочный капитал (строка 1350), резервный фонд (строка 1360), нераспределенная прибыль (строка 1730) и прочее.

Формула собственного капитала по балансу достаточно простая. Собственный капитал в балансе – это строка 1300 «Итого» по разделу Ш «Капитал и резервы». К примеру, найдем собственные средства в балансе ООО «Союз». Данные на 31 декабря:

– уставный капитал – 10 тыс. руб.;

– переоценка внеоборотных активов – 50 тыс. руб.;

– нераспределенная прибыль – 1000 тыс. руб.

Собственный капитал равен 1 060 тыс. руб. (10 тыс. руб. + 50 тыс. руб. + 1000 тыс. руб.).

Величина уставного (складочного) капитала отражается в балансе в соответствии с зарегистрированным уставом компании, он представляет собой вклады учредителей (участников, акционеров) общества. Для ООО минимальный размер УК составляет 10 000 рублей, для АО публичных 100 000 р., а непубличных АО те же 10 000 р. Может быть внесен как денежными средствами, так и неденежными (ценные бумаги, имущественные права и т.п.), при этом должна быть независимая оценка такого вклада. У госкомпаний вместо уставного капитала имеется уставный фонд. Найти размер УК можно в строке 1310 баланса.

Когда компания дооценивает внеоборотные активы, при продаже акций, долей получает сумму сверх номинальной стоимости, получает безвозмездную помощь как вклад в имущество общества, то это учитывается как добавочный капитал.

Из прибыли компании создается резервный фонд для возмещения возможных убытков, в том числе, в случае непогашенной дебиторской задолженности. Величина резерва определяется отдельно по каждому сомнительному долгу. Акционерные общества обязаны его создавать, для ООО такая обязанность предусматривается в уставе. В балансе резервный капитал отражается по строке 1360 «Резервный капитал».

Когда прибыль остается в распоряжении общества, не пошла на налоги и не распределилась между участниками (акционерами), она отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Нераспределенная прибыль вправе тратиться только по решению собственников, они могут направить ее на дивиденды или на увеличение уставного капитала. Также можно направить прибыль на покрытие прошлогодних убытков.

Под собственным капиталом понимают совокупность средств, которые имеются у компании, а если быть точнее, то средств, которые принадлежат участникам компании. Собственный капитал представляет собой базовую платформу предприятия, на которой в дальнейшем происходит построение бизнеса. Более высокий показатель свидетельствует о том, компания является стабильной и для инвесторов она будет выглядеть наиболее привлекательно. В статье рассмотрим каким образом определяется стоимость собственного капитала в балансе.

Нормативное значение чистого оборотного капитала

Для определения нормативного (оптимального) значения ЧОК следует классифицировать оборотные средства по степени ликвидности. Поясню это на нашем примере.

Исходя из специфики деятельности данной компании, к ликвидным активам мы отнесем:

- запасы;

- денежные средства;

- финансовые вложения;

- дебиторскую задолженность в размере 50%.

И рассчитаем их сумму:

\[ ЛА = 34077 + (31041 / 2) + 10500 + 4090 = 64187,50\ тыс. руб. \]

Теперь рассчитаем стоимость низколиквидных оборотных средств:

\

Эта величина меньше значения ЧОК, следовательно, контрольное соотношение выполнено и предприятие признается платежеспособным.

Нормальная величина показателя

Рентабельность – показатель, который нужно анализировать в динамике конкретного предприятия. Чем он выше, тем лучше на фирме обстоят дела с управлением заемными средствами.

Оптимально, чтобы доля кредитов в структуре источников финансирования постепенно снижалась, за счет этого будут сокращаться экономические риски предприятия. При этом рентабельность должна увеличиваться.

Рассчитывать РЗК необходимо параллельно с рентабельностью собственных средств. Эти два показателя нуждаются в совместном анализе.

У работающего несколько лет на рынке предприятия не может быть значение РЗК,, равное 1 (или 100%). То есть, прибыль не должен обеспечивать только заемный капитал. Такое возможно только на старте.

Учет

На счете 1260 могут быть учтены только активы оборотного характера, не признанные существенными. Информация формируется на основе следующих данных:

- Стоимость затрат на уже выполненные этапы по строительству незавершенного объекта, которая имеет самостоятельное значение и исчисляется на основании договора.

- Данные о непредъявленной к оплате выручки, которая сформировалась в результате соглашения о строительном подряде, длительность которого составляет более одного года, либо когда сроки начала и окончания работ установлены на разные отчетные года. Она исчисляется исходя из стоимости, указанной по договору или информации о затратах, произведенных за указанный период в ходе выполнения работ, если было признана возможность их возмещения.

- Стоимость убытков из-за недостачи или порчи ценностей, которая не была включена ни в состав расходов производства, ни начислена в качестве задолженности на счет виновного лица.

- Размер НДС, который был начислен на авансовые платежи и предварительную оплату и отображается по счету 62 и 76 в обособленном виде.

- Суммарная оценка акцизов, которые будут вычтены.

- Стоимость НДС, исчисленный на отгруженные товары, от выручки, которая не может быть учтена в данный период и учитывается отдельно на счете 76 и 45.

- НДС и акцизы, рассчитанные на экспорт, который не имеет подтверждения и в будущем будет покрыт из бюджетных средств.

Следовательно, размер стоимостного показателя в строке 1260 напрямую зависит от:

- Оценки дебетового сальдо по счетам 46 и 94.

- Остатков записанных по дебету по счетам аналитического типа 62 – НДС, 68, 76 и 45 по состоянию на дату составления отчета.

Пример: при проведении бухгалтерского учета была выявлена недостача на ткацком предприятии «Снежинка» в размере 32000 рублей. 21 января поступила предварительная оплата продукции в размере 324000 руб., в том числе и начисленный НДС.

27 января была проведена отправка продукции на сумму 462000 руб. с НДС в соответствии с заключенным договором. Себестоимость готового товара составила 212000 руб.

Как отобразить в учете:

- Списание стоимости недостачи или недостающего товара – 32000. Проводка: Дт. 94 К. 41.

- Предоплата, поступившая в счет будущей отправки – 324000. Проводка: Дт. 51 К. 62 Ав.

- Начисление налога на добавленную стоимость – 49423,43. Проводка: Дт. 76 К. 68.

- Учет отгруженного товара – 212000. Проводка: Дт. 45 К. 41.

- Учет НДС — 70474,58. Проводка: Дт. 76 К. 68.

В строке 1260 будут отображены:

32000 + 49423,43 + 70474,58 = 151898,01.

В тех случаях, когда после проведенной бухгалтерской проверки был выявлен рост значений в строке 1260 «Прочие оборотные средства», можно говорить о том, что предприятие использует имеющиеся денежные ресурсы и средства эффективно и стабильно.

Проводить специализированный анализ оборотных активов рекомендуется регулярно. Это позволяет увидеть эффективность использования и проследить за динамикой роста средств компании.

Расходы будущих периодов в оборотных активах представлены ниже.