Рентабельность основных средств: формула и способы изменения показателя

Содержание:

- Факторный анализ рентабельности собственного капитала

- Пример 2. Калькуляция значения СК по общей формуле

- Правила использования финансового рычага

- Показатель рентабельности примененного капитала ROCE

- Принцип работы формулы ROE

- Примеры расчета коэффициента

- Шаг 1. Увеличиваем рентабельность активов

- Ключевые показатели анализа капитала

- Что такое рентабельность активов (ROA от анг. Return on Assets)?

- Рентабельность заемного капитала DFL

- Пример расчета

- Использование

Факторный анализ рентабельности собственного капитала

Для такого анализа используют формулу Дюпона:

| РСК = ПЧ/СК х 100% = (ПЧ/В х В/А х А/СК) х 100% |

Или:

| РСК = РП х ОА х МСК х 100% |

Где:

- РСК – рентабельность собственного капитала;

- ПЧ – чистая прибыль за рассматриваемый период;

- СК – средняя стоимость собственного капитала;

- В – выручка от продаж;

- А – средняя стоимость активов;

- РП – рентабельность продаж;

- ОА – оборачиваемость совокупных активов;

- МСК – мультипликатор собственного капитала.

Проанализировав данную формулу, можно увидеть, что рентабельность зависит от:

- структуры капитала;

- оборачиваемости активов;

- рентабельности продаж.

Важность этих показателей объясняется тем, что они обобщают все стороны деятельности предприятия (текущую, финансовую и инвестиционную), статистику и динамику. В общем случае прибыльность собственного капитала при одной и той же рентабельности зависит от источников финансирования

Если ведение бизнеса осуществляется без долгов, то рост доходов способствует увеличению чистой прибыли. В том случае, когда используются собственные и заемные средства, доход до налогообложения снижается из-за выплаты процентных ставок по кредитам. Соответственно, величина налога на прибыль уменьшается, а РСК увеличивается

В общем случае прибыльность собственного капитала при одной и той же рентабельности зависит от источников финансирования. Если ведение бизнеса осуществляется без долгов, то рост доходов способствует увеличению чистой прибыли. В том случае, когда используются собственные и заемные средства, доход до налогообложения снижается из-за выплаты процентных ставок по кредитам. Соответственно, величина налога на прибыль уменьшается, а РСК увеличивается.

Следовательно, использование займов способствует росту финансовой рентабельности. В результате таких действий возникает эффект финансового рычага или леверидж, то есть, способность заемного капитала генерировать дополнительный доход от вложений собственных средств. Иногда он приобретает отрицательное значение, что приводит к снижению РСК. Эффект финансового рычага – это объективный фактор, характеризующий результативность использования заемного капитала с учетом его размеров и стоимости.

Для расчета ЭФР используют формулы:

- По чистой прибыли: ЭФР = (РЭ — ЦЗК) х (1 — КН) х ЗК/СК.

- По прибыли до налогообложения: ЭФР = (РЭ — ЦЗК) х ЗК/СК.

где:

- РЭ – экономическая рентабельность активов;

- ЦЗК – средневзвешенная стоимость заемного капитала;

- КН – коэффициент налогообложения;

- ЗК – заемный капитал;

- СК – собственный капитал.

Эффект финансового рычага показывает, что РСК обычно превышает экономическую рентабельность. Ее рост тем выше, чем больше дифференциал рычага (разница между экономической рентабельностью и средней ставкой по займам), и чем лучше плечо рычага (соотношение между собственными и заемными средствами). Следовательно, финансовая рентабельность может служить оценкой эффективности управления капиталом.

Отсюда можно сделать вывод, что ЭФР позволяет определить степень финансового риска, то есть, возможность снижения рентабельности и потери прибыли из-за чрезмерного использования кредитов.

Небольшую долю собственного капитала или высокое значение коэффициента финансовой зависимости могут позволить себе компании со стабильным и прогнозируемым поступлением денежных средств, например, в банковской или торговой сферах.

Анализ РСК позволяет выявить тенденции в количественном изменении составляющих используемого капитала. Если при ведении бизнеса привлекается слишком много заемных средств, то он начинает зависеть от кредиторов. Поэтому любая внештатная ситуация может стать угрозой для жизнеспособности предприятия. По рекомендациям европейских банков заемных средств должно быть в 2 раза меньше собственных. Достаточно устойчивым является соотношение ЗК/СК = 1:1, но при условии выполнения необходимых показателей доходности. Предельно возможным считается показатель ЗК/СК = 4:1. Если доля займов превышает указанное соотношение, то это может обернуться банкротством.

Пример 2. Калькуляция значения СК по общей формуле

Предположим, имеются данные из бух. баланса по внеоборотным, оборотным активам (ВА и ОА), а также долговременным и кратковременным обязательствам (ДО и КО). Сумма активов равняется сумме пассивов (А=П). Следует скалькулировать сумму СК по формуле 4 (Валюта баланса–Обязательства организации).

| Условные данные для калькуляции | Собственно калькуляция | Результат подсчета |

| ВА: 17 000 тыс. рос. руб.; ОА:10 500 тыс. рос. руб.;

ДО: 1050 тыс. рос. руб.; КО: 9 000 тыс. рос. руб. |

Расчет первый. А=П= ВА + ОА = 17 000 + 10 500 = 27 500

Расчет второй. СК = А(П) – ДО – КО = 27 500 – 1 050 – 9 000=17 450 |

Итого, сумма СК=17 450 тыс. рос. руб.

Следовательно, по стр. 1300 указывают «17 450» |

Правила использования финансового рычага

Основные правила, которые следует соблюдать предприятию:

- Темп роста заёмного капитала не должен превышать темп роста собственного капитала;

- Сумма долгосрочных обязательств не должна превышать сумму внеоборотных активов;

- Темпы роста текущей задолженности должны быть ниже темпов роста оборотных активов;

- Темпы роста задолженности поставщикам и подрядчикам должны быть ниже темпа роста объёма производства и реализации продукции.

Превышение темпов роста краткосрочной задолженности, по сравнению с ростом оборотных активов, указывает на снижение уровня ликвидности предприятия и может привести к снижению платёжеспособности.

Превышения темпа роста заёмного капитала над темпами роста собственного капитала приводит к снижению уровня финансовой устойчивости и к росту зависимости от кредиторов.

Таким образом, использование заёмных средств предприятием может быть эффективным, если в результате этого растёт рентабельность активов и собственный капитал. Но эффект финансового рычага может быть и отрицательным, что несет в себе большие риски потери предприятием финансовой устойчивости и «проедания» собственного капитала.

Показатель рентабельности примененного капитала ROCE

Что касается ROCE, этот коэффициент рентабельности использованного капитала определяется как отношение аналитического бизнес-критерия к капиталу, как личному, так и от полученных вкладов. Применяя данный критерий, возможно анализировать операционный менеджмент предприятия, не отталкиваясь от источников имеющихся финансовых активов.

Высокое значение ROCE для бизнеса заключается в возможности сравнивать подсчитанный коэффициент рентабельности с прочей деятельностью в ситуациях, когда нужно оценить целесообразность возможных вложений. Нормативного значения у ROCE нет, но часто вкладчики относят его к средней кредитной ставке.

Расчет таков: если ROCE предприятия превышает среднюю займовую ставку, компания может стать хорошим инвестиционным объектом. Иначе увеличение предприятия посредством других займов можно лишь осложнить финансовое положение, вызовет снижение выручки или даже появление убытков.

При снижении ROCE можно сделать следующие выводы:

- Повышается личный капитал и выплаты по задолженностям.

- Снижается оборот финансовых средств.

Если же имеет место возрастание ROCE, можно констатировать:

- Рост выручки компании.

- Повышение финансового рычага.

Коэффициент ROCE часто сравнивают с РСК, но определить значение рентабельности можно с помощью прибыли до налогообложения и процентных выплат, а в совокупности с акционерными активами принимаются во внимание и существующие задолженности предприятия. В том случае, если организация не обладает долгосрочными обязательствами и не должна выплачивать дивиденды, оба коэффициента будут равны

Взаимосвязь между данными критериями демонстрирует воздействие финансирования на доходность и риски предпринимательской деятельности, показывая эффективность применения внешних инвестиций для повышения дивидендов. Также РСК и ROCE позволяют оценить риски организации и акционеров при применении внешних денежных вливаний.

Преимущества внедрения ROCE при финансовой оценке компании имеют огромную значимость для финансовой грамотности и правильного использования имеющейся денежной базы. Среди них можно выделить следующие положительные стороны:

- С помощью анализа можно получить выгодный ориентир для принятия важнейших решений по будущим вкладам. К примеру, обретается понимание вероятности побочной эмиссии ценных бумаг или касаемо дивидендного направления организации.

- ROCE может стать великолепным ориентиром при анализе целесообразности займов для предприятия. В ситуации, если процентная ставка превышает показатель ROCE, это означает, что компания не способна извлечь выгоду из денежных вливаний и справиться с выплатой процентов.

- Повышенный ROCE демонстрирует эффективность применения капитала в будущем, а также дальнейшее повышение цены для акционеров.

- Коэффициент активно применяется в целях анализа эффективности деятельности в тех или иных сферах предпринимательской деятельности. С его помощью можно оценить, извлекает ли организация достаточную выгоду для оправдания цены привлечения финансовых вливаний.

Принцип работы формулы ROE

ROE это финансовый показатель, демонстрирующий в процентах объем чистой денежной выгоды объекта за 12 месяцев, для чего зачастую применяются сведения отчетности МСФО за двенадцать месяцев.

Данная формула ROE (РСК) предполагает разделение чистой выгоды за определенный период на личный капитал предприятия. Чаще всего доходность принимается на основе финансового года, в нее не входят дивиденды с традиционных акций, но учитываются факторы, оплаченные с привилегированных ценных бумаг. Привилегированные акции не принимаются при оценке общего капитала.

Для того, чтобы показатель доходности стал более понятным, следует остановиться на определении личного капитала. Образование предприятия осуществляется посредством средств учредителей, которые затем получают соответствующие доли. Далее организация используется для собственного развития различные займы, на которые закупаются активы.

Нюанс заключается в том, что дополнительные инвестиции потребуют оплаты, что затем уменьшает объем выручки

Важно подсчитать, какую именно выгоду способен предоставлять корпоративный капитал, на который не воздействуют оплаты по задолженностям

Примеры расчета коэффициента

Для того чтобы провести анализ рентабельности вложенного в основную деятельность капитала, на практике стоит взять показатели за несколько лет функционирования двух компаний из одной отрасли: гигантов производства растительного масла в России: ООО «Юг Руси» и ООО «Bunge Limited (BG)» (торговая марка «Олейна»). Таблица 1. Определение ROIC для ООО «Юг Руси – Золотая семечка», млн руб.

| Код | Статья баланса | 2014 | 2015 | 2016 |

| ст. 2200 | Операционная прибыль | 958,09 | 951,78 | 1007,23 |

| ст. 1300 | Собственный капитал | 8115 | 8181 | 8214 |

| ст. 1400 | Долгосрочные обязательства | 928 | 1299 | 1179 |

| Return on Invested Capital | 0,105948247 | 0,100398734 | 0,107231981 |

Вывод! Динамика показателя РИК для ООО «Юг Руси» в общем тренде положительная: с каждым годом вложенные в предприятие средства используются все более эффективно. В 2021 году корпорация проводила модернизацию производства, которая привела к снижению коэффициента. В 2021 году обновленное оборудование повысило эффективность производства и рентабельность инвестированных средств возросла. Таблица 2. Определение ROIC для ООО «Bunge Limited (BG)», млн руб.

| Код | Статья баланса | 2014 | 2015 | 2016 |

| ст. 2200 | Операционная прибыль | 665 | 702 | 734 |

| ст. 1300 | Собственный капитал | 6809 | 6991 | 7190 |

| ст. 1400 | Долгосрочные обязательства | 805 | 990 | 762 |

| Return on Invested Capital | 0,087339112 | 0,087958902 | 0,092303823 |

Вывод! В рамках ООО «Bunge Limited (BG)» отмечается рост эффективности использования инвестированного капитала: показатель РИК за три года вырос на 5,8%. Такая тенденция служит благоприятным сигналом как для собственников предприятия, так и для потенциальных сторонних инвесторов.

Если сравнить индикатор ROIC у двух компаний, то можно прийти к выводу о том, что ООО «Bunge Limited (BG)» более эффективно использует инвестированный капитал, нежели его конкурент ООО «Юг Руси» (показатели в 2021 году равны 0,092 и 0,011, соответственно). В этом свете последнему стоит пересмотреть политику использования вкладываемых в бизнес ресурсов.

Детальная схема расчета коэффициента РИК на базе табличного редактора Excel приведена в образце.

Шаг 1. Увеличиваем рентабельность активов

Математически формулу ROE можно представить так:

ROE = Пр/СК = Пр/А · А/СК, где А — активы (все имущество предприятия).

Заметим, Пр/А = ROA — рентабельность активов, характеризующая интенсивность их использования в бизнесе, или, проще говоря, сколько прибыли приносит один рубль активов.

Понятно, что чем больше ROA, тем больше и доходность капитала. Увеличивать же рентабельность активов можно двумя способами: либо наращивая прибыль (увеличение числителя в формуле), либо сокращая активы (снижение знаменателя в формуле). Чтобы увеличить размер прибыли, необходимо работать над ростом выручки и уменьшением затрат, в этом бесценным помощником окажется отчет о доходах и расходах предприятия.

Для сокращения же активов нужен системный подход: необходимо регулярно контролировать все составляющие активов — остатки на складах материалов и готовой продукции, предупреждать затоваривание складов, важно выстроить четкую работу с дебиторской задолженностью, не допуская роста задолженности покупателей и поставщиков.

Ключевые показатели анализа капитала

Анализ капитала компании проводится на основании абсолютных и относительных показателей. Абсолютные характеризуют прирост или убыток, выраженный в натуральных единицах – рублях, миллионах рублей и т.д., а относительные показывают рост или уменьшение, выраженное в %.

Для полноценного построения картины развития предприятия абсолютные и относительные показатели рассматриваются в динамике за несколько лет. Это позволяет проследить стабильность развития и спрогнозировать дальнейшую динамику компании – которая, разумеется, не обязательно будет следовать прогнозу на основании своих исторических данных. Но все же.

Помимо абсолютных и относительных показателей, для полноты картины также рассчитывают различные коэффициенты:

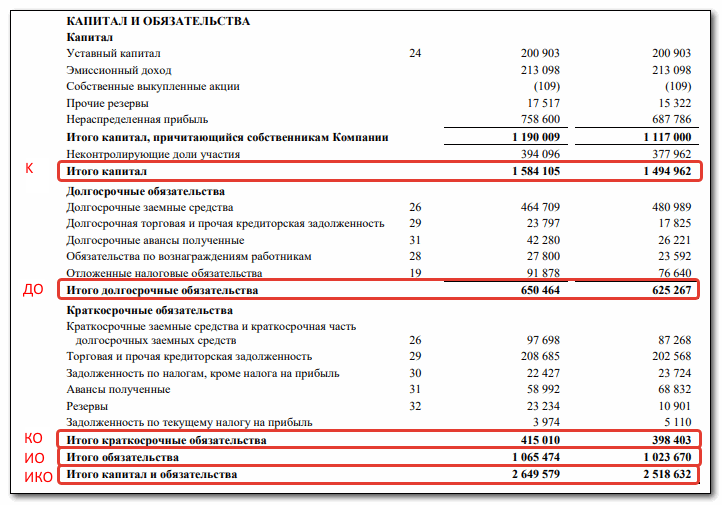

Информацию о капитале предприятия можно взять из консолидированного отчета о финансовом положении, в разделе «капитал и обязательства». Проанализируем перечисленные показатели на базе отчетности ПАО «Россети» за 2019 г. Но перед тем, как рассчитать указанные выше коэффициенты, проанализируем общую динамику капитала компании.

Динамика капитала предприятия

Динамика – это абсолютный показатель, отражающий увеличение/уменьшение анализируемой строки баланса со временем. Для расчета из значения строки текущего периода необходимо отнять значение предшествующего года. Данные указаны в млн. рублей.

| Наименование строки | 2019 г. | 2018 г. | Динамика |

| Капитал (К) | 1 584 105 | 1 494 962 | 89 143 |

| Долгосрочные обязательства (ДО) | 650 464 | 625 267 | 25 197 |

| Краткосрочные обязательства (КО) | 415 010 | 398 403 | 16 607 |

| Итого капитал и обязательства (ИКО) | 2 649 579 | 2 518 632 | 130 947 |

В ПАО «Россети» произошел прирост по всем показателям пассива. Капитал увеличился на 89 143 миллионов рублей, ДО на 25 197 млн. руб., КО – 16 607 млн. руб. Общий прирост составил 130 947 миллионов рублей. Больше всего вырос размер собственного капитала, что характеризует компанию положительно. Тем не менее главная черта бизнеса это умение генерировать прибыль.

Для более детального изучения капитала компании можно рассмотреть динамику по каждой строке баланса в отдельности, а не по итоговым показателям. Это позволит оценить, за счет чего именно произошло увеличение общего размера капитала.

Анализ структуры предприятия

Анализ структуры компании позволяет определить долю каждой позиции в общей сумме капитала. Эта доля определяется путем деления каждого числа на итоговую сумму пассива баланса, умноженную на 100%. Ничего сложного:

| Наименование | 2019 г. | Доля | 2018 г. | Доля |

| Капитал | 1 584 105 | 59,8% | 1 494 962 | 59,4% |

| Долгосрочные обязательства | 650 464 | 24,5% | 625 267 | 24,8% |

| Краткосрочные обязательства | 415 010 | 15,7% | 398 403 | 15,8% |

| Итого капитал и обязательства | 2 649 579 | 100% | 2 518 632 | 100% |

В пассиве баланса ПАО «Россети» доля собственного капитала составляет почти 60%, при этом наблюдается прирост капитала в 2019 году по сравнению с 2018 г. на 0,4%. Можно считать, что он остался постоянным.

Наименьшее влияние на структуру пассива ПАО «Россети» оказывает раздел КО, так как имеет наименьшую долю менее 16%. При этом наблюдается снижение доли его влияния в 2019 г. на 0,1%. Это значит, что компания осуществляет деятельность преимущественно за счет собственных денег и в малой степени зависит от краткосрочных кредитов или дебиторской задолженности со сроком погашения менее года.

Что такое рентабельность активов (ROA от анг. Return on Assets)?

В самом широком смысле, ROA это ультра-версия показателя ROI. Рентабельность активов говорит вам, какой процент от каждой денежной единицы, вложенной в бизнес, был возвращен вам в качестве прибыли.

Вы берете все, что используете в своем бизнесе для получения прибыли – любые активы, такие как деньги, приспособления, машины, оборудование, транспортные средства, товарные запасы и т. д. – и сравниваете все это с тем, что вы делали в этот период с точки зрения прибыли.

Это соотношение более полезно в одних отраслях, чем в других, отчасти потому, что то, сколько денег ваш бизнес вкладывает в активы, будет зависеть от вашей отрасли:

- У производственной компании может быть много капитала, связанного с заводами и оборудованием.

- Сервисный бизнес может иметь дорогие компьютерные и информационные системы.

- Розничным торговцам нужно много запасов.

Но независимо от вашей отрасли, ROA дает вам представление о вашей общей прибыльности.

Как вычислять рентабельность активов?

Это простой расчет, который выглядит так.

чистая прибыль / активы = рентабельность активов

Для простоты предположим, что ваша чистая прибыль за год составляет $ 248 и что активы вашего бизнеса составляют $ 5,193. Поэтому вы должны вычислить ROA следующим образом:

248 долл. / 5,193 долл. = 4,8%

Естественно, вам интересно, 4,8% – это хорошо? Это опять же зависит от вашей отрасли.

Для ROA, как и для большинства финансовых показателей, нет единственно верного значения, к которому нужно стремиться. Существуют диапазоны и ожидания для разных типов компаний.

Банки имеют тенденцию к снижению ROA приблизительно до 1%. Технологические компании имеют очень мало активов, поэтому у них часто высокая ROA. Нужно сравнивать свой коэффициент с другими компаниями в той же области, чтобы понять, на какой ступени вы находитесь, и как вы могли бы лучше использовать свои активы.

Большая часть показателей рентабельности, таких как валовая прибыль и чистая прибыль, редко бывают слишком высокими, хотя, вы, как правило, хотите, чтобы они были как можно выше. Рентабельность активов, с другой стороны, может быть слишком высокой.

Фактически, ROA, которая выше, чем отраслевая норма, может указывать на то, что компания не обновляет свои активы с расчетом на будущее. Возможно, компания не инвестирует в новые машины и оборудование, что может нанести ущерб ее долгосрочным перспективам, независимо от того, насколько хорошо выглядит ROA в данный момент.

Еще одна причина, по которой вы можете увидеть очень высокую ROA, – это то, что компания «играет» со своим балансом.

Возьмите печально известную Enron. У этой энергетической компании была очень высокая ROA. Это было связано с тем, что она создала отдельные компании и «продала» им свои активы. Поскольку, таким образом, ее активы были выведены из баланса, казалось, что у компании более высокая рентабельность активов и капитала. Этот прием называется «управление знаменателем».

Но «управление знаменателем» не всегда является мошенничеством. Фактически, это умный способ задуматься о том, как вести бизнес.

Как нам сократить активы, чтобы мы могли повысить нашу ROA?

Вы по сути выясняете, как делать ту же работу с меньшими затратами. Возможно, вы сможете восстановить его, а не выбрасывать деньги на новое оборудование. Это может быть немного медленнее или менее эффективно, но у вас будут более низкие активы.

Теперь давайте рассмотрим рентабельность капитала.

Рентабельность заемного капитала DFL

При анализе финансовой отчетности, для оценки эффективности использования заемного капитала применяется коэффициент рентабельность заемного капитала, часто называемый эффект финансового рычага.

Определение. Рентабельность заемного капитала показывает — сколько прибыли будет будет приходиться на заемный капитал. Так, например, при DFL = 12%, то на 1 рубль заемного капитала компания получит прибыль равную 12 копейкам.

Значок в формулах: DFL

Синонимы: эффект финансового рычага, Degree of Financial Leverage

Расчетная формула рентабельности заемного капитала без учета инфляции:

DFL = (ROAEBIT – WAСLP) * (1 – TRP/100) * LC / EC

Расчетная формула рентабельности заемного капитала с учетом инфляции:

DFL — рентабельность заемного капитала (Degree of Financial Leverage), %; ROAEBIT — рентабельность активов по EBIT, %;

WACLP — средневзвешенная цена заемного капитала (ставки ссудного процента), %; I — индекс (темп) инфляции, % (при условии, что долги и проценты по ним не индексируются); TRP — ставка налога на прибыль, %; EBIT — прибыль до уплаты процентов и налогов (Earnings Before Interest and Tax), рублей; TA — сумма активов (Total Assets), рублей; LC — заемный капитал (Loan Capital), рублей; EC — собственный капитал (Equity Capital), рублей.

Формула рентабельности заемного капитала c учетом ставки рефинансирования ЦБ РФ:

DFL = ((ROAEBIT – RR) * (1 – TRP/100) – RP) * LC / EC, где

RR — ставка процента по заемному капиталу в пределах ставки рефинансирования ЦБ, увеличенной на коэффициент 1,1, %; RP — ставка процента по заемному капиталу, превышающая ставку рефинансирования ЦБ, увеличенную на коэффициент 1,1, %.

Формула рентабельности заемного капитала с учетом ставки рефинансирования ЦБ РФ и инфляции:

DFL = ((ROAEBIT – RR/(1+I/100)) * (1 – TRP/100) – RP/(1+I/100)) * LC / EC,

Предназначение. Показатель DFL характеризует эффективность использования заемного капитала.

Для условия DFL > 0, необходимо чтобы рентабельность совокупных активов была больше чем стоимость заемных средств (ROA > WACLP).

Пример. Сравните эффективность использования заемного капитала двух компаний: ООО «Белый медведь» и ООО «Синяя птица». Прибыль до уплаты процентов и налогов на начало года была равна 248,21 млн. рублей, на конец 261,34 млн. рублей; Сумма активов (итог баланса) для первой компании была равна 1,641 млрд. рублей, для второй 1,523 млрд. рублей. Средневзвешенная цена заемного капитала для первой компании 12,4% и 13,6% для второй. Индекс (темп) инфляции для обеих компаний равен 9,5%. Ставка налога на прибыль 20%. Заемный капитал 1,121 млрд. рублей, для второй 583 млн. рублей. Сравним значения коэффициента рентабельность заемного капитала для двух компаний.

Рассчитаем рентабельность активов через EBIT: ROAEBIT БМ = 248,21 / 1641 = 0,15126 или 15,126% ROAEBIT СП = 261,34 / 1523 = 0,17160 или 17,16%

Определим величину собственного капитала: ECБМ = 1641 — 1121 = 520 млн. рублей. ECСП = 1523 — 583 = 940 млн. рублей.

Значение коэффициента рентабельность заемного капитала в начале года: DFLБМ = ((15,126 — 12,4/ (1 + 9,5/100)) * (1 — 20/100) * 1121/520 + 9,5*1121/520 = 6,55664 + 20,47981 = 27,03645%.

Значение коэффициента рентабельность заемного капитала в конце года: DFLСП = ((17,160 — 13,6/ ( 1 + 9,5/100))* (1 — 20/100) * 583/940 + 9,5*583/940 = 2,35180 + 5,89202 = 8,24382%.

Изменение значения:

БМСП

Ответ. Рентабельность заемного капитала у «Белого медведя» больше чем у «Синей птицы» в 3,28 раза.

Рентабельность заемного капитала DFL

Пример расчета

Расчёт рентабельности продаж, активов и инвестированного капитала можно использовать для сравнительного анализа компаний одной отрасли. Например, есть данные отчётности о трёх компаниях. На их основании составляется сравнительная таблица, где рассчитываются по вышеприведённым формулам соответствующие показатели:

| № | Показатели | Компания 1 | Компания 2 | Компания 3 |

| 1 | Выручка | 150 | 300 | 280 |

| 2 | Прибыль | 45 | 60 | 77 |

| 3 | Рентабельность продаж, ROS | 30% | 20% | 28% |

| 4 | Активы | 240 | 180 | 150 |

| 5 | Рентабельность активов, ROA | 19% | 33% | 51% |

| 6 | Инвестированный капитал | 210 | 150 | 100 |

| 7 | Рентабельность инвестированного капитала, ROI | 21% | 40% | 77% |

Сравнивая показатели, можно сделать следующие выводы:

- По рентабельности продаж компания 2 – аутсайдер, и ей, возможно, нужно пересмотреть структуру себестоимости. Остальные компании на хорошем уровне.

- По рентабельности активов лидирует компания 3, на активах в 150 у.е. заработав за период 77 у.е., это очень хороший показатель. Компания 1 очень неэффективно использует активы – они на четверть больше, чем у компании 2, но выручка вдвое меньше.

- По рентабельности капитала компания 3 также показывает отличные результаты. Большая разница между рентабельностью активов и капитала показывает, что компания отлично использует собственный капитал.

Использование

После получения данных путем применения одной из формулы или нескольких проводится их анализ. Он необходим для определения эффективности работы в избранном направлении и корректировки дальнейших действий. Уровень коэффициента влияет на величину дивидендов участников и ценность компании в целом.

Анализ определяет:

- уровень грамотного использования финансовых инструментов компанией, в том числе и привлечённых средств из вне после сопоставления результатов по рентабельности личных инвестиций и активов;

- в процессе изучения данных не стоит пренебрегать коэффициентом доходности заёмных средств. Прибыль от применения займа должна превышать размер процентов по уплате за его использование;

- большой коэффициент ROE, значительно превышающий установленный средний результат является следствием большого финансового рычага. Это значит, что доля заёмных средств значительно превышает долю собственных вложений.

Чтобы реально оценить ситуацию на предприятии, необходимо систематически проводить расчёт коэффициентов для их сравнения за несколько периодов.

На основании проведенного расчёта можно делать выводы относительно:

- Увеличения объёма личных средств

- Роста общей суммы долговых обязательств

- Снижения уровня оборачиваемости активов

- Роста прибыли фирмы

- Увеличения финансовых рисков.

После получения данных и объективной оценки ситуации можно нивелировать дальнейшие действия для улучшения финансового микроклимата.