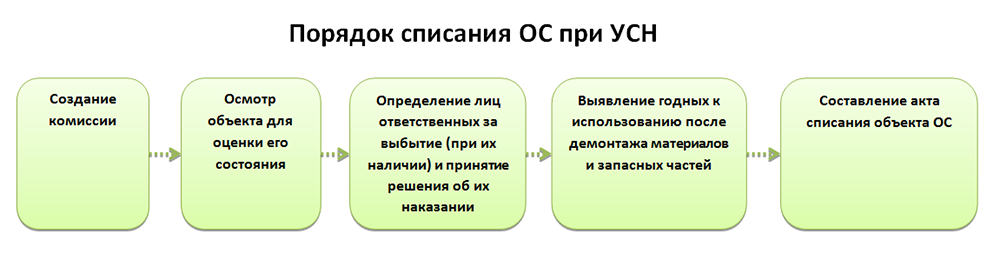

Увеличение стоимости основных средств

Содержание:

- Кому и зачем нужно читать баланс

- Ликвидность

- Что обозначает коэффициент прироста

- Что обозначает коэффициент прироста

- СТРУКТУРА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

- Чем отличается от текущих ремонтных работ?

- Ремонт, реконструкция и модернизация ОС

- Консервация основных средств

- Увеличение стоимости основных средств

- Формулы для определения коэффициента

- Сближение с МСФО

- Налоговый учет переоценки основных средств

- О чем свидетельствует уменьшение оборотных активов?

- ДИНАМИКА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

- ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

Кому и зачем нужно читать баланс

Баланс — это основной бухгалтерский отчет объемом всего в несколько страниц. В нём нет иллюстраций и мало текста, он заполнен множеством цифр. Тем не менее умеющим его читать скрытая в цифрах информация приносит немало пользы.

ВНИМАНИЕ! С 01.06.2019 в форму бухбаланса и другой бухотчетности внесены изменения!

Этот документ внимательно изучает огромное количество людей (руководители и собственники компаний, инвесторы, банкиры, налоговики и другие заинтересованные лица). Баланс не является коммерческой тайной, может публиковаться в печати для всеобщего обозрения и доступен любому человеку.

Зачем читать баланс? Ответ очевиден: чтобы принимать верные финансовые решения

И при этом не важно, составлен он по традиционной форме или по упрощенной — полезность добытой из него информации от этого не уменьшается

О том, у кого есть возможность составлять упрощенную отчетность, читайте в статье «Упрощенная отчетность малого бизнеса».

Чтение баланса не требует высшего финансового образования, но без определенных знаний и приемов не обойтись.

Ликвидность

Это возможность быстрого перевода имеющихся на балансе компании ОС в деньги. Эта способность оценивается показателями ликвидности, к которым относятся:

- Общий коэффициент, рассчитывающийся так: размер оборотных активов/краткосрочные обязательства×100%. Оптимальное значение:100 – 200%.

- Абсолютный коэффициент, равный отношению: денежное выражение ОС/краткосрочные обязательства×100%. Рекомендуется удерживать в районе 10 – 30%.

- Срочная ликвидность (20 – 40%): (денежные средства+ценные бумаги)/краткосрочные обязательства×100%.

- Уточненный коэффициент: (денежные средства+ценные бумаги+дебиторские долги)/краткосрочные обязательства×100% в пределах 80 – 100%.

Что обозначает коэффициент прироста

Значение позволяет охарактеризовать относительное повышение стоимости ОС, возникшее вследствие их обновления. Прирост наблюдается только в том случае, если стоимость новых ОС превышает стоимость прежних средств. При отрицательной разнице наблюдается не прирост, но отток.

Не существует определенного норматива показателя прироста. То есть нельзя сказать с совершенной определенностью, о чем говорит тот или иной коэффициент. Все необходимые характеристики можно получить следующим образом:

- Сравнение со средними коэффициентами по отрасли.

- Наблюдение за динамическим изменением коэффициента на протяжении длительного периода.

- Сравнение с иными коэффициентами, которые дают представление о движении ОС.

Значение является указанием на производственные и другие процессы. Оно позволяет установить увеличение производственного потенциала учреждения. Определяется коэффициент со следующими целями:

- Принятие решения о разумности обновления ОС.

- Поиск источников финансирования для обновления.

- Установление технического потенциала.

- Контроль над производственным развитием учреждения.

Полученный коэффициент нужно анализировать в связке с другими показателями. В частности, можно установить, что именно повлияло на изменение коэффициента. К примеру, это может быть исполнение плана. На основании значения следует проанализировать, повлияло ли обновление ОС на работу предприятия не только количественно, но и качественно.

Качественные перемены можно установить посредством рассмотрения динамики изменения коэффициента за 1-5 лет. Еще один способ определения качественных изменений – рассмотрение всех показателей, которые учитывались при установлении коэффициента. Каждый объект рекомендуется оценивать в отдельном порядке. К примеру, положительной тенденцией считается возведение новых зданий и списание изношенных объектов.

Источник

Что обозначает коэффициент прироста

Значение позволяет охарактеризовать относительное повышение стоимости ОС, возникшее вследствие их обновления. Прирост наблюдается только в том случае, если стоимость новых ОС превышает стоимость прежних средств. При отрицательной разнице наблюдается не прирост, но отток.

Не существует определенного норматива показателя прироста. То есть нельзя сказать с совершенной определенностью, о чем говорит тот или иной коэффициент. Все необходимые характеристики можно получить следующим образом:

- Сравнение со средними коэффициентами по отрасли.

- Наблюдение за динамическим изменением коэффициента на протяжении длительного периода.

- Сравнение с иными коэффициентами, которые дают представление о движении ОС.

Значение является указанием на производственные и другие процессы. Оно позволяет установить увеличение производственного потенциала учреждения. Определяется коэффициент со следующими целями:

- Принятие решения о разумности обновления ОС.

- Поиск источников финансирования для обновления.

- Установление технического потенциала.

- Контроль над производственным развитием учреждения.

Полученный коэффициент нужно анализировать в связке с другими показателями. В частности, можно установить, что именно повлияло на изменение коэффициента. К примеру, это может быть исполнение плана. На основании значения следует проанализировать, повлияло ли обновление ОС на работу предприятия не только количественно, но и качественно.

Качественные перемены можно установить посредством рассмотрения динамики изменения коэффициента за 1-5 лет. Еще один способ определения качественных изменений – рассмотрение всех показателей, которые учитывались при установлении коэффициента. Каждый объект рекомендуется оценивать в отдельном порядке. К примеру, положительной тенденцией считается возведение новых зданий и списание изношенных объектов.

Источник

СТРУКТУРА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Анализ структуры основных средств предприятия представлен в табл. 2.

|

Таблица 2. Структура основных средств предприятия «Машстрой» |

||||

|

Основные средства |

Базисный период |

Отчетный период |

||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

|

|

Здания |

155 842 |

67,22 % |

150 948 |

62,57 % |

|

Сооружения |

548 |

0,24 % |

543 |

0,23 % |

|

Машины и оборудование |

72 511 |

31,27 % |

85 412 |

35,40 % |

|

Транспортные средства |

2845 |

1,23 % |

4251 |

1,76 % |

|

Производственный и хозяйственный инвентарь |

98 |

0,04 % |

99 |

0,04 % |

|

Прочие |

10 |

0,0043% |

10 |

0,0041 % |

|

Итого |

231 854 |

100 % |

241 263 |

100 % |

Выводы:

- основную долю в составе ОС предприятии занимают здания, машины и оборудование — более 97 % всех основных фондов;

- за отчетный период в составе основных средств предприятия увеличилась доля машин и оборудования — с 31,27 до 35,4 % и сократилась доля зданий — с 67,22 до 62,57 %. Доля остальных основных средств осталась практически неизменной.

Чем отличается от текущих ремонтных работ?

К реконструкции и модернизации относятся мероприятия, способствующие улучшению или, как вариант, целенаправленному формированию обновленных технико-экономических характеристик применяемого оборудования.

Ремонтные работы подразумевают совокупность мероприятий, предусматривающих замену определенных частей, деталей, конструкций конкретного объекта ОС, а также действий, нацеленных на обеспечение его нормального функционирования.

Ремонтные работы, в свою очередь, бывают текущие и капитальные.

Если судить о назначении текущего ремонта, следует отметить, что он направлен на устранение, условно говоря, несущественных поломок, профилактику возможных неисправностей, общее поддержание актуальной работоспособности используемого оборудования.

Что касается капитального ремонта, то он осуществляется, чтобы поддерживать рабочее состояние основного средства путем восстановления его технико-экономических параметров до нужного уровня.

Таким образом, ремонтные работы капитального характера предполагают обычно более серьезные затраты, нежели, например, текущий ремонт.

Соответственно, к бухгалтерскому учету расходов на капитальный ремонт необходим определенный подход, предусмотренный, однако, действующими нормами и стандартами.

Ремонт, реконструкция и модернизация ОС

В процессе эксплуатации организациям приходится нести затраты на обеспечение функционирования основных средств

Способы отражения этих затрат в учете зависят от их сути, поэтому важно дать определения таким понятиям, как модернизация, реконструкция и ремонт:

- Согласно п. 2 ст. 257 НК РФ к модернизации относятся работы, в результате которых происходит изменение технологического или служебного назначения основного средства, а также увеличивается его мощность, работоспособность или появляются новые качества.

- Реконструкция — это переустройство ОС, которое улучшает результаты его работы, позволяет увеличить разнообразие производимой продукции, повысить ее качество или количество. Также в НК РФ используется понятие «техническое перевооружение», которое связано с использованием последних технологий и автоматизацией производства.

ОБРАТИТЕ ВНИМАНИЕ! Эти два понятия объединяет то, что в результате основное средство приобретает улучшенные показатели или новые функции. При ремонте технико-экономические показатели не улучшаются, а остаются прежними

Суть его сводится к устранению возникших неисправностей или замене изношенных деталей

При ремонте технико-экономические показатели не улучшаются, а остаются прежними. Суть его сводится к устранению возникших неисправностей или замене изношенных деталей.

Чем капитальный ремонт отличается от реконструкции и модернизации? Ответ на этот вопрос есть в справочно-правовой системе КонсультантПлюс. Если у вас есть доступ к К+, переходите к Типовой ситуации. Если доступа нет, получите пробный доступ к системе бесплатно.

Согласно п. 14 положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н, и п. 2 ст. 257 НК РФ затраты на модернизацию, реконструкцию, техническое перевооружение и прочие изменения подобного рода (далее будем использовать для их обозначения слово «модернизация») увеличивают первоначальную стоимость основных средств.

В отличие от расходов на модернизацию расходы на ремонт основных средств на стоимость имущества не влияют и в налоговом учете относятся к прочим расходам (п. 1 ст. 260 НК РФ). В бухгалтерском учете затраты на ремонт входят в состав расходов по содержанию того подразделения, в котором основное средство эксплуатируется.

С 2022 года ПБУ 6/01 утрачивает силу. Вместо него следует применять ФСБУ 6/2020 «Основные средства». Применять стандарт можно и раньше, закрепив решение в учетной политике предприятия.

Обзор изменений по новому ФСБУ подготовили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+. Это бесплатно.

Консервация основных средств

Консервация основных средств – это, главным образом, способ сохранить имущество, не используемое в силу объективных причин в текущем производственном процессе. В бухгалтерском учете перевод объекта на консервацию оформляется самым простейшим образом. На основании распоряжения руководителя составляется следующая проводка:

Дт 01 субсчет «ОС на консервации» — Кт 01 субсчет «ОС в эксплуатации»

Вывод основного средства с консервации оформляется обратной проводкой. С месяца, следующего за тем, когда объект был законсервирован, перестает начисляться амортизация по нему. Возобновление начисления амортизации осуществляется в начале месяца, следующего за тем. когда объект был возвращен с консервации. При этом срок полезного использования увеличивается на срок, в течение которого объект был законсервирован.

Все вышесказанное справедливо только в том случае, если срок консервации превышает три календарных месяца. В противном случае, при выводе с консервации объекта следует доначислить амортизацию за весь срок бездействия объекта

Еще раз обращаем ваше внимание на то, что консервация основного средства не является основанием для изменения его стоимости

Источник

Увеличение стоимости основных средств

Это допускается, но не более одного раза в год.

- Модернизация (частичная или полная).

- Дооборудование (оснащение новыми узлами или деталями).

- Реконструкция.

- Техническое обновление (переход на новые технологии).

- Достройка.

- Или переоценка по другим причинам.

Все расходы в этом случае заносятся на счет 08, при этом они должны быть подтверждены документально такими документами как:

- Сметный проект.

- Акт о приемке работ.

- Акт сдачи объекта.

- Обновленная инвентарная карточка на объект.

- Приказ руководителя о выполненных работах и принятия в эксплуатацию объекта.

Как вести учёт необоротных и малоценных активов в 1С , расскажет видеоролик ниже:

Формулы для определения коэффициента

Для определения коэффициента можно воспользоваться этой формулой:

(ОСпос – ОСвыб) / ОСк.

В формуле фигурируют такие значения:

- ОСпос – средства, которые поступили на предприятие за интересующий период.

- ОСвыб – средства, которые выбыли за тот же период.

- ОСк – стоимость средств, которые есть на предприятии на завершение периода.

Это главная, но не единственная формула для расчетов. Определить прирост можно и по этой формуле:

СК – ССВ – (НСк – НСн).

В формуле использованы значения:

- СК – размер капитальных вложений, выполненных в течение всего года.

- ССВ – средства, сопровождающие процедуру выбытия.

- НСк – незавершенное строительство на завершение года.

- НСн – незавершенное строительство на начало года.

Если нужны не узкие, но более масштабные и стратегические значения, используется такая формула:

ПФк * (ВВПп – ВВПб – ПРВВП).

В формуле использованы эти значения:

- ПФк – проектная емкость фондов товара на завершение планового периода.

- ВВПп – ВВП на планируемый период.

- ВВПб – выпуск валовых товаров в базисный период.

- ПРВВП – прирост ВВП в плановом периоде относительно базового периода (прирост обеспечивается за счет сокращения емкости фондов).

Формула эта актуальна для тех случаев, когда необходимо определить значение на перспективу.

Для установления прироста ОС потребуются в обязательном порядке такие сведения:

- Стоимость ОС на завершение интересующего периода.

- ОС, которые были введены в эксплуатацию.

- ОС, которые выбыли из компании на протяжении интересующего периода.

Прирост ОС можно определить по этой простой формуле:

ОСпр / ОСк.

В формуле использованы такие значения:

- ОСпр – объем прироста ОС за отчетное время.

- ОСк – стоимость ОС на завершение периода.

К СВЕДЕНИЮ! Прирост ОС представляет собой разницу между ОС, которые были введены в эксплуатацию, и выбывшими ОС.

Сближение с МСФО

Обратимся к проекту положения «Учет основных средств», который предложен законодателями и находится на стадии обсуждения в качестве федерального бухгалтерского стандарта по учету основных средств в организациях (за исключением кредитных организаций и бюджетных учреждений). Этот стандарт призван заменить ПБУ 6/01. Им может быть внесена новая норма в отношении учета затрат на восстановление объекта ОС для случаев, когда величина восстановительных расходов учитывается в качестве компонента объекта.

При выполнении регулярной ревизии технического состояния и капитального ремонта, признаваемых компонентами объекта ОС, организация сможет признавать связанные с ними затраты в фактической стоимости компонента объекта в момент их возникновения. Одновременно любая не-доамортизированная сумма затрат на проведение предыдущей регулярной ревизии или ремонта будет подлежать прекращению признания, то есть должна будет списываться.

Первоначальная стоимость инвентарного объекта после капремонта/ревизии (Ср) в этом случае будет равна:

Ср = Сп + Ск2 – Ск1

, где

Сп

– первоначальная стоимость объекта – основная часть;

Ск1

– стоимость компонента – предыдущий капитальный ремонт;

Ск2

– стоимость компонента – последующий капитальный ремонт.Пример Организация произвела капитальный ремонт линии горячего цинкования на сумму 5 133 000 руб.Предыдущий аналогичный капремонт учитывался в качестве компонента объекта. Стоимость предыдущего капремонта составляла 3 781 500 руб., начисленная амортизация до даты осуществления текущего капитального ремонта равна 3 002 000 руб.В бухгалтерском учете будут сделаны следующие проводки:ДЕБЕТ 08 КРЕДИТ 60 – 5 133 000 руб. – отражены расходы на капремонт линии;ДЕБЕТ 01, субсчет «Выбытие» КРЕДИТ 01 – 3 781 500 руб. – списана первоначальная стоимость компонента в виде затрат на предыдущий капремонт;ДЕБЕТ 02 КРЕДИТ 01, субсчет «Выбытие» – 3 002 000 руб. – списана начисленная амортизация предыдущего капремонта;ДЕБЕТ 01 КРЕДИТ 08 – 5 133 000 руб. – отражен компонент основного средства в виде затрат на капитальный ремонт линии.

Это лишь единичный пример, который демонстрирует фактическое сближение норм отечественного бухгалтерского учета и правил, закрепленных для составления финансовой отчетности по международным стандартам (МСФО). В соответствии с МСФО (IAS) 16 «Основные средства» (введен в действие на территории РФ приказом Минфина России от 25 ноября 2011 г. № 160н) если элементы объектов основных средств подлежат регулярной замене, то балансовая стоимость заменяемых частей подлежит прекращению признания в соответствии с положениями о списании с баланса (п. 13 МСФО 16).

То же самое касается регулярных масштабных технических осмотров основных средств. Любая оставшаяся в балансовой стоимости сумма затрат на проведение предыдущего технического осмотра (в отличие от запчастей) подлежит прекращению признания

При этом не важно, отражались или нет затраты, связанные с предыдущим техническим осмотром, в первоначальной стоимости данного объекта. Стандарт указывает, что стоимость предыдущего техосмотра при ее отсутствии необходимо определить расчетным путем

В качестве суммы затрат на технический осмотр, включенной в состав балансовой стоимости объекта на момент приобретения и строительства, может служить сумма предварительной оценки затрат на предстоящий аналогичный осмотр.

Налоговый учет переоценки основных средств

В налоговом учете переоценка основных средств не учитывается.

Таким образом, стоимость основных средств и размер начисленной налоговой амортизации по основным средствам не меняется.

После проведения переоценки у организации появятся постоянные разницы, так как суммы начисленной амортизации в налоговом и бухгалтерском учете будут различаться.

Если произошла дооценка основных средств, то в бухгалтерском учете сумма ежемесячной амортизации станет больше, чем в налоговом учете и возникнет постоянное налоговое обязательство (ПНО).

В бухгалтерском учете следует сделать такую проводку:

Дебет счета субсчет «Постоянные налоговые обязательства (активы)» Кредит счета субсчет «Расчеты по налогу на прибыль» — отражено ПНО с разницы между сумами амортизации.

Если произошла уценка основных средств и амортизация в бухгалтерском учете меньше, чем в налоговом учете, то возникает постоянный налоговый актив (ПНА).

В бухгалтерском учете следует сделать такую проводку:

Дебет счета субсчет «Расчеты по налогу на прибыль» Кредит счета субсчет «Постоянные налоговые обязательства (активы)» — отражен ПНА с разницы между суммами амортизации.

О чем свидетельствует уменьшение оборотных активов?

Уменьшение оборотных активов говорит тоже о неоднозначных изменениях, происходящих в финансовом состоянии фирмы. Рассмотрим наиболее вероятные случаи снижения каждого элемента структуры средств в обороте и их влияние на результат деятельности предприятия.

1. Уменьшение запасов и сырья, а также товаров и готовой продукции может указывать на сворачивание производства, нехватку оборотных средств или неудовлетворительную работу отдела снабжения.2. Снижение дебиторской задолженности рассматривается в общем как положительное явление. Но правильно будет оценивать его в связи с объемом выручки:

- если дебиторка снижается вместе с падением продаж, то это процесс естественный, но факт не положительный — такое совместное снижение почти всегда говорит о том, что бизнес «сбавляет обороты»;

- если при уменьшении дебиторки выручка сохраняется на одном уровне или растет, то можно сделать вывод, что улучшилась политика расчетов предприятия с клиентами. Это положительный аспект.

3. Уменьшение объемов денежных средств может поставить предприятие в состояние неплатежеспособности и невозможности вовремя рассчитаться по обязательствам. Сам по себе данный факт, конечно, негативный. Однако он чаще всего является следствием обстоятельств, которые мы рассмотрели выше:

- снижения оборачиваемости запасов (т. е. роста их показателей в отчетности);

- ухудшения качества дебиторских долгов (т. е. роста дебиторки);

- неправильной инвестиционной политики (которую можно проследить по росту объемов финансовых вложений).

ДИНАМИКА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Анализ динамики основных средств предприятия «Машстрой» показан в табл. 1.

|

Таблица 1. Динамика основных средств |

||||

|

Основные средства |

Базисный период, тыс. руб. |

Отчетный период, тыс. руб. |

Прирост/снижение, тыс. руб. |

Темп роста/снижения, % |

|

Здания |

155 842 |

150 948 |

–4894 |

96,86 |

|

Сооружения |

548 |

543 |

–5 |

99,09 |

|

Машины и оборудование |

72 511 |

85 412 |

12 901 |

117,79 |

|

Транспортные средства |

2845 |

4251 |

1406 |

149,42 |

|

Производственный и хозяйственный инвентарь |

98 |

99 |

1 |

101,02 |

|

Прочие |

10 |

10 |

— |

100,00 |

|

Итого |

231 854 |

241 263 |

9409 |

104,06 |

Прирост (снижение) рассчитывается по формуле:

П(С) = Рб – Ро,

где П(С) — прирост (снижение), тыс. руб.;

Рб — стоимость основных средств в базисном периоде, тыс. руб.;

Ро — стоимость основных средств в отчетном периоде, тыс. руб.

Темп роста/снижения (Т) определяют следующим образом:

T = Ро / Рб × 100 %.

Как видно из данных табл. 1, за анализируемый период стоимость основных средств предприятия увеличилась на 9409 тыс. руб., или на 4,06 %. В первую очередь прирост обеспечен за счет увеличения стоимости машин и оборудования. В отчетном периоде прирост по этой группе основных средств составил 12 901 тыс. руб., или 17,79 %. Также выросла стоимость транспортных средств — на 1406 тыс. руб., или на 49,42 %. Незначительно увеличилась стоимость производственного и хозяйственного инвентаря — на 1 тыс. руб. (1,02 %). В то же время произошло снижение стоимости зданий — на 4894 тыс. руб. (3,14 %) и сооружений — на 5 тыс. руб. (0,91 %).

Такие изменения в стоимости основных средств требуют дополнительных пояснений. Уменьшение стоимости зданий может быть связано с реализацией части данного имущества, а увеличение стоимости транспортных средств, машин и оборудования — с приобретением для производственных нужд оборудования (токарных станков, пресса и т. д.) и автотранспорта (одного грузового автомобиля).

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

Для характеристики эффективности использования основных средств рассчитывают следующие показатели:

- фондоотдачу (Фо);

- фондоемкость (Фе);

- фондовооруженность труда (Фв).

Фондоотдача — обобщающий показатель, характеризующий уровень эффективности использования основных фондов предприятия. В наиболее общем виде показатель фондоотдачи отражает количество продукции, производимой на 1 руб. основных фондов. Формула расчета:

Фо = В / Сср/г,

где В — выпуск продукции за отчетный период, тыс. руб.;

Сср/г — среднегодовая стоимость основных производственных фондов, тыс. руб.

Фондоемкость — величина, обратная фондоотдаче. Показатель характеризует стоимость основных производственных фондов, приходящуюся на 1 руб. продукции. Фондоемкость продукции можно рассчитать следующим образом:

Фе = 1 / Фо

или

Фе = Сср/г / В.

Фондовооруженность труда — показатель, отражающий эффективность использования производственных фондов предприятия, степень обеспеченности персонала основными средствами производства:

Фв = Сср/г / Чп,

где Чп — среднесписочная численность персонала, чел.

Расчет коэффициентов, отражающих эффективность использования основных средств, приведен в табл. 4.

|

Таблица 4. Эффективность использования основных фондов |

||||

|

Показатель |

Базисный период |

Отчетный период |

Прирост/снижение |

Темп роста/снижения, % |

|

Выпуск продукции за период в сопоставимых ценах, тыс. руб. |

875 129 |

901 012 |

25 883 |

102,96 |

|

Среднегодовая стоимость основных фондов за период, тыс. руб. |

229 551 |

237 548 |

7997 |

103,48 |

|

Среднесписочная численность персонала за период, чел. |

451 |

448 |

–3 |

99,33 |

|

Коэффициент фондоотдачи |

3,81 |

3,79 |

–0,02 |

99,49 |

|

Коэффициент фондоемкости |

0,26 |

0,26 |

0,00 |

100,51 |

|

Коэффициент фондовооруженности |

508,98 |

530,24 |

21,26 |

104,18 |

Вывод: в отчетном периоде фондоотдача по сравнению с базисным периодом снизилась на 0,02 (0,51 %). Это означает, что прирост основных средств в отчетном периоде не привел к сопоставимому приросту произведенной продукции. В то же время на предприятии наблюдается рост фондовооруженности труда (на 4,18 %) и рост среднегодовой стоимости основных средств (на 3,48 %) при одновременном снижении численности персонала на 0,67 %.

Чтобы определить эффективность использования основных средств, нужно сравнить рассчитанные коэффициенты с аналогичными показателями в целом по отрасли или произвести сравнение с аналогичными предприятиями.