Амортизация основных средств в бухгалтерском учете

Содержание:

- Нелинейные методы начисления амортизации

- Приложение 2 (Структура ОКОФ)

- От чего зависит реальный срок службы авто?

- К какой амортизационной группе относится мфу в 2021 году

- СПИ нематериальных активов и нормативно-правовая база

- Срок полезного использования нематериальных активов в бухгалтерском учете

- Срок полезного использования нематериальных активов для целей бухгалтерского учета

- МФУ, принтер, сканер, шредер

- О документах, подтверждающих срок фактического использования ОС предыдущим собственником

- Классификация основных средств, включаемых в амортизационные группы 2021 года

- Структура Классификатора

- Амортизационная группа персонального компьютера

- Критерии отнесения к основным средствам

- Основные средства 2021

- ОКОФ для компьютеров и периферийного оборудования

- К какой амортизационной группе относится видеокамера в 2021 году

- Изменение эксплуатационного периода

- Стандарт «Долгосрочные договоры»

- Выводы

Нелинейные методы начисления амортизации

Нелинейные способы позволяют списывать амортизацию неравномерно. Иногда предпринимателю выгоднее снять основные затраты на приобретение основных средств в первые годы их использования.

Нелинейные методы не применяют к объектам по отдельности, он используется для вычисления амортизации активов, принадлежащих к одинаковым амортизационным группам.

Существуют 4 метода расчета амортизации нелинейным способом:

- способ уменьшаемого остатка;

- способ списания по сумме лет срока полезной эксплуатации;

- способ уменьшения стоимости пропорционально объему работ;

- ускоренный способ.

Способ уменьшаемого остатка начисления амортизации основных средств

Баланс каждой группы в сумме становится меньше с каждым месяцем использования основных средств на то число, которое установлено для этой группы – коэффициента ускорения. Данный коэффициент устанавливается законодательно, но есть некоторые ограничения, например, активные объекты основных средств, взятые в лизинг, не могут быть амортизируемы с коэффициентом больше 3.

Способ уменьшаемых остатков не позволяет снизить остаточную стоимость до 0 – остаток в 20% от первоначальной стоимости ОС является фиксированной величиной. После достижения этого показателя каждый месяц стоимость группы ОС снижается на сумму, которую вычисляют, разделив остаток суммы на количество оставшихся до конца срока полезной эксплуатации месяцев (ст. 259 НК РФ).

Для вычисления амортизации способом уменьшаемого остатка нужно знать остаточную стоимость объекта на начало года (в первый год эксплуатации это будет первоначальная стоимость актива) и вычислить амортизационную норму с учетом коэффициента ускорения. Формула для вычисления:

Σаморт. = Σост. х (k х Nаморт. / 100%)

где:

- Σаморт. – сумма амортизационных списаний;

- Σост. – остаточная стоимость группы ОС на начало года;

- k – коэффициент ускорения, принятый для данной амортизационной группы;

- Nаморт. – норма по амортизации для данных типов объектов.

Пример расчета

Фабрика приобрела деревообрабатывающий станок за 100 000 руб., срок эксплуатации которого установлен в 10 лет. Коэффициент ускорения для этой группы амортизации составляет 2. Скорость потери стоимости составит: 100% / 10 х 2 = 20%. Это и будет сумма, списываемая от остаточной стоимости на начало года:

- в первый год – 20% от 100 тыс. руб. = 20 тыс. руб., остаточная стоимость составит 100 000 – 20 000 = 80 000 руб.;

- во второй год – 20% от 80 000 руб. = 16 000 руб., остаточная стоимость будет 80 000 – 16 000 = 64 000 руб. и так далее.

К концу 10 года службы станка его остаточная стоимость не будет равна 0, а составит неснятый остаток, который уже не удастся списать. Тем не менее, основная стоимость данного актива оказалась списанной уже в первые годы его эксплуатации, что перекрывает значительно перекрывает стоимость неснимаемого остатка.

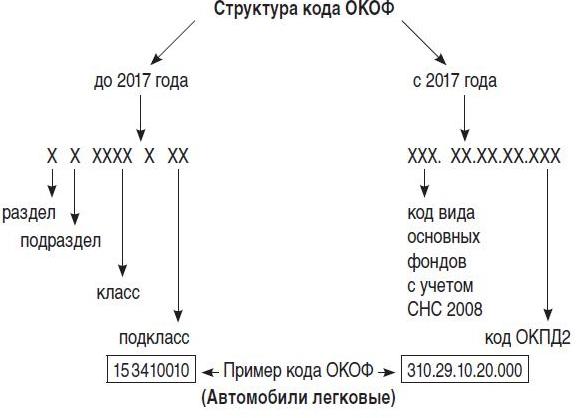

Приложение 2 (Структура ОКОФ)

Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008) (применяется с 1 января 2017 г.)

В ОКОФ принята следующая структура кода:

XXX.XX.XX.XX.XXX

Первые три знака соответствуют коду вида основных фондов.

Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2. При включении в ОКОФ позиций из ОКПД2 должен образовываться объект классификации, который может использоваться в качестве основных фондов.

В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ требуется иная их классификация, четвертый и пятый знаки кода ОКОФ имеют значение «0».

Пример кодов ОКОФ

310.00.00.00.000 ТРАНСПОРТНЫЕ СРЕДСТВА

310.29 Средства автотранспортные, прицепы и полуприцепы

310.29.10 Средства автотранспортные

310.29.10.2 Автомобили легковые

310.29.10.21 Средства транспортные с двигателем с искровым зажиганием, с рабочим объемом цилиндров не более 1500 см3, новые

310.29.10.22 Средства транспортные с двигателем с искровым зажиганием, с рабочим объемом цилиндров более 1500 см3, новые

310.29.10.23 Средства транспортные с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), новые

310.29.10.24 Средства автотранспортные для перевозки людей прочие

310.29.10.30 Средства автотранспортные для перевозки 10 или более человек

Старая версия ОКОФ

До 1 января 2017 применялась старая версия ОКОФ — Общероссийский классификатор основных фондов (ОКОФ) ОК 013-94.

Приказом ФЕДЕРАЛЬНОГО АГЕНТСТВА ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ И МЕТРОЛОГИИ от 21 апреля 2016 года № 458 утверждены прямые и обратные переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов.

Рубрики:

От чего зависит реальный срок службы авто?

Стандартные расчеты срока службы для частного владельца не имеют значения. Их учитывают только для бухгалтерской отчетности компаний, на балансе которых находятся автомобили. Частному владельцу нужно лишь знать, что автомобиль нормально себя поведет при разных ситуациях на дорогах и сможет доставить его из одной точки в другую.

Можно вывести много критериев, которые влияют на реальный срок службы автомобиля вне зависимости от того, какой именно класс ему присвоен.

- Пробег за год. Безусловно, один из самых важных факторов тот, который определяет, как долго машина будет служить. Если автомобиль в течение десяти лет будет стоять в гараже, то он потеряет только свой внешний вид, однако состояние внутренних деталей и пар трения будет идеальным. Автомобили некоторых водителей за год пробегают 30-40 тысяч километров. Естественно, срок эксплуатации таких транспортных средств в годах будет ниже.

- Хранение транспорта. Это еще один важный фактор, который играет роль и определяет состояние автомобиля. Если автомобиль находится все время на улице, то будет иметь место коррозия на кузове. При гаражном хранении коррозии удается избегать в течение долгих лет.

- Своевременное обслуживание машины и замена всех предписанных «расходников» в сроки. Производитель в инструкции указывает, через какой пробег или время нужно менять масло, воздушные, бензиновые, масляные фильтры и т. д.

- Использование оригинальных расходных материалов и запчастей при обслуживании. Часто на рынке встречаются аналоги, которые стоят дешевле оригинальных запчастей. Использовать их не рекомендуется.

- Быстрое устранение возникающих неполадок при эксплуатации транспорта.

- Стиль езды, отношение к автомобилю.

- Состояние дорог. Автомобили в Европе служат гораздо дольше таких же марок в России. Одна из причин – это качество дорожного покрытия. Если транспортное средство большую часть времени будет ездить по идеально ровной дороге без выбоин, то прослужит дольше. В России и странах СНГ состояние дорог заметно хуже, чем и объясняются частые ремонты ходовых частей транспорта.

К какой амортизационной группе относится мфу в 2021 году

Амортизационный срок копира использования – 2-3 года. Заключение Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года.

Они определяются по Классификатору ОС (таблица). Группировка ОС по Классификатору: Амортизационная группа СПИ, годы Первая 1-2 Вторая 2-3 Третья 3-5 Четвертая 5-7 Пятая 7-10 Шестая 10-15 Седьмая 15-20 Восьмая 20-25 Девятая 25-30 Десятая более 30 Подтверждение даты ввода в работу ОС осуществляется путем составления об этом отдельного акта. Он необходим для начисления имущественного налога, вычетов НДС, начала амортизации, а также для подтверждения начальной стоимости имущества, срока его службы, амортизационной группы, установленных для него. Последние изменения Ранее кодировка основных фондов шифровалась 9-значными значениями, имевшими формат ХХ ХХХХХХХ.

СПИ нематериальных активов и нормативно-правовая база

Принятие к БУ указанных объектов ведет за собой необходимость исчисления срока, в течение которого они будут использоваться. По ПБУ 14/07 (гл. IV) СПИ — отрезок времени, в продолжение которого фирма планирует пользоваться НМА в целях получения финансовой выгоды.

СПИ исчисляется помесячно. На величину этого показателя влияют такие факторы:

- срок, в продолжение которого фирма намерена использовать НМА;

- срок, в продолжение которого у фирмы есть права на использование НМА либо осуществляется переход контроля над ним.

Если свойства актива не дают возможности определить срок достоверно, он признается неопределенным. Такой объект не подлежит амортизации.

Внимание! СПИ не может быть менее 12-месячного, в ином случае объект не отвечает признакам НМА (см. ПБУ 14/07)

Деловая репутация также является активом нематериального характера. Любая деловая репутация амортизируется в 20-летний срок (см. ПБУ14/07, п. 43,44).

В налоговом учете СПИ НМА начинают исчислять с момента принятия его в эксплуатацию. Необходимо учитывать сроки действия свидетельств, патентов, иных ограничительных документов (ст. 258-2 НК РФ)

Целесообразно принимать во внимание и особенности договоров по тем или иным НМА

Если достоверно не представляется возможным определить СПИ, применяют показатель «10 лет».

Фирмы уполномочены произвольно устанавливать СПИ активов, касающихся исключительных прав:

- на программы, электронные БД;

- на модель промышленного характера, образец, изобретение;

- на использование конфигураций интегральных микросхем;

- на работы в области селекции;

- на ноу-хау, секретные технологии, формулы.

Срок, согласно Налоговому кодексу, устанавливается от двух лет и выше.

Срок полезного использования нематериальных активов в бухгалтерском учете

Нематериальные активы с определенным сроком полезного использования амортизируются в бухгалтерском учете.

Срок полезного использования нематериальных активов определяется в момент принятия актива к бухгалтерскому учету.

Срок полезного использования нематериальных активов устанавливается с учетом:

срока действия прав на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

ожидаемого срока использования актива, в течение которого планируется получение экономических выгод от него.

Срок полезного использования нематериальных активов для целей бухгалтерского учета

Правила установления срока полезного использования для бухгалтерского учета нематериальных активов установлены Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) (утв. Приказом Минфина России от 27.12.2007 N 153н).

При принятии нематериального актива к

бухгалтерского учету организация определяет срок его полезного

использования.

Сроком полезного использования является

выраженный в месяцах период, в течение которого организация

предполагает использовать нематериальный актив.

Для отдельных видов нематериальных активов срок

полезного использования может определяться исходя из количества

продукции или иного натурального показателя объема работ, ожидаемого

к получению в результате использования активов этого вида (п. 25

Положения).

Определение срока полезного использования

нематериального актива производится исходя из:

— срока действия прав организации на результат

интеллектуальной деятельности или средство индивидуализации и

периода контроля над активом;

— ожидаемого срока использования актива, в

течение которого организация предполагает получать экономические

выгоды (или использовать в деятельности, направленной на достижение

целей создания некоммерческой организации) (п. 26 Положения).

Нематериальные активы подразделяются на:

— Нематериальные активы с определенным сроком

полезного использования

— Нематериальные активы с неопределенным сроком

полезного использования

Так, срок полезного использования считается

неопределенным, например, по объектам исключительных авторских прав.

Исключительное право на произведение действует в течение всей жизни

автора и семидесяти лет, считая с 1 января года, следующего за годом

смерти автора (ст. 1281 ГК РФ).

Стоимость нематериальных активов с определенным

сроком полезного использования погашается посредством начисления

амортизации в течение срока их полезного использования.

Пример

Законодательство устанавливает сроки действия

исключительного права на изобретение, полезную модель, промышленный

образец (и удостоверяющего это право патента) (ст. 1363 ГК РФ):

двадцать лет — для изобретений;

десять лет — для полезных моделей;

пятнадцать лет — для промышленных образцов.

Срок действия исключительного права на полезную

модель (и удостоверяющего это право патента) может быть продлен на

срок не более чем на три года.

Срок действия исключительного права на

промышленный образец (и удостоверяющего это право патента) может

быть продлен на срок не более чем на десять лет.

Срок действия исключительного права на

изобретение не продлевается (за исключением случаев, указанных в п.

2 ст. 1363 ГК РФ).

По истечении срока действия исключительного

права изобретение, полезная модель или промышленный образец

переходит в общественное достояние. Это означает, что изобретение,

полезная модель или промышленный образец, перешедшие в общественное

достояние, могут свободно использоваться любым лицом без чьего-либо

согласия или разрешения и без выплаты вознаграждения за

использование (ст. 1364 ГК РФ).

Пример

Организация зарегистрировала патент на полезную модель сроком на 10 лет. Предполагается продление срока патента еще на 3 года.

Срок полезного использования нематериального актива может быть установлен в 13 лет.

По нематериальным активам с неопределенным

сроком полезного использования амортизация не начисляется (п. 23

Положения).

Для нематериальных активов (в отличие от

основных средств), установлено правило, что срок полезного

использования нематериального актива ежегодно проверяется

организацией на необходимость его уточнения. В случае существенного

изменения продолжительности периода, в течение которого организация

предполагает использовать актив, срок его полезного использования

подлежит уточнению (возникшие в связи с этим корректировки

отражаются в бухгалтерском учете и бухгалтерской отчетности как

изменения в оценочных значениях).

В отношении нематериального актива с

неопределенным сроком полезного использования организация ежегодно

должна рассматривать наличие факторов, свидетельствующих о

невозможности надежно определить срок полезного использования

данного актива. В случае прекращения существования указанных

факторов организация определяет срок полезного использования данного

нематериального актива и способ его амортизации. Возникшие в связи с

этим корректировки отражаются в бухгалтерском учете и бухгалтерской

отчетности как изменения в оценочных значениях (п. 27 Положения).

МФУ, принтер, сканер, шредер

Многофункциональные офисные устройства, МФУ не упомянуты в классификаторе, поэтому определить их срок использования (СПИ) придется самостоятельно.

Большинство специалистов рекомендуют применять третью амортизационную группу, в которой упомянут ОКОФ 330.28.23.22 «Машины копировальные … для офисов». Вместе с тем существует ОКОФ 330.28.23.23, рассмотренный нами выше. Он относится ко второй группе амортизации и включает в себя, в том числе, принтеры как составляющие ПК.

Поскольку МФУ, кроме печатающих функций, используется как факс, копировальный аппарат и др., целесообразно по совокупности использовать максимальную амортизационную группу – третью, СПИ по которой 3-5 лет.

Возможно соотнести МФУ и с ОКОФ 320.26.20.15, характеризующим машины, содержащие (или не содержащие) в единой оболочке одно или несколько из названых устройств: запоминающие, устройства ввода либо вывода.

Принтер, сканер можно отнести ко второй амортизационной группе. Основанием служит ОКОФ 330.28.23.23, в который включен не только сам компьютер, но и печатающее оборудование к нему. Кроме того, если лазерный принтер оснащен процессором, то к нему применим ОКОФ 320.26.20.13. СПИ по группе 2-3 года. Эти устройства как отдельные объекты амортизации учитываются, только если не входят в состав объекта «компьютер».

Шредер, или уничтожитель бумаги, также рекомендуется включать во 2-ю группу амортизации.

О документах, подтверждающих срок фактического использования ОС предыдущим собственником

Как отмечено в письмах Минфина, в случае если налогоплательщик решает реализовать свое право на уменьшение СПИ такого имущества на количество лет (месяцев) эксплуатации предыдущим собственником, он обязан получить у предыдущего собственника данные о применявшихся в его налоговом учете СПИ и сроке фактической эксплуатации объекта ОС (Письмо от 23.09.2009 № 03-03-06/1/608). Если срок эксплуатации ОС предыдущим собственником не может быть подтвержден документально, то СПИ по такому ОС придется устанавливать в общем порядке (Письмо от 16.07.2009 № 03-03-06/2/141).

Аналогичное мнение высказывают и судьи: при отсутствии документального подтверждения срока эксплуатации спорного имущества предыдущим собственником общество не может считаться подтвердившим свое право на применение абз. 2 п. 7 ст. 258 НК РФ – самостоятельное определение его СПИ (см. Постановление АС ВВО от 03.07.2017 № Ф01-2335/2017 по делу № А28-5929/2016).

Какими же документами можно подтвердить срок фактического использования объектов, бывших в употреблении?

НК РФ и законодательство о бухучете не устанавливают конкретного первичного документа, необходимого для подтверждения срока эксплуатации оборудования предыдущим собственником. Следовательно, исходя из п. 1 ст. 252 НК РФ это обстоятельство может быть подтверждено налогоплательщиком любыми первичными документами, оформленными в соответствии с законодательством, из которых следовало бы подтверждение количества лет (месяцев) эксплуатации имущества у предыдущего собственника (Постановление ФАС ПО от 24.02.2009 по делу № А12-12162/2008).

Организации (по желанию) могут воспользоваться унифицированными формами первичной учетной документации по учету основных средств, утвержденными Постановлением Госкомстата России от 21.01.2003 № 7:

формами ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)», ОС-1а «Акт о приеме-передаче здания (сооружения)»;

копиями инвентарной карточки учета объекта основных средств (ф. ОС-6) или инвентарной карточки группового учета объектов основных средств (ф. ОС-6а), составленными предыдущим собственником объекта. Имейте в виду, что данные копии должны быть заверены печатью организации, передающей основное средство, а также подписями главного бухгалтера и руководителя.

В качестве подтверждающих документов могут выступать и письма продавцов оборудования, бывшего в эксплуатации (см., например, Постановление ФАС СКО от 15.04.2010 № А32-774/2009-33/44). В данном случае в письмах сообщалось, что износ объектов на дату их приобретения новым собственником составляет 100%, они не имеют остаточной стоимости и амортизация на них не начисляется.

Например, в деле, которое рассматривал Девятый арбитражный апелляционный суд в Постановлении от 22.07.2009 № 09АП-12225/2009-АК, налогоплательщик для подтверждения срока эксплуатации предыдущим собственником – германской компанией использовал приложения к договору поставки оборудования, письма поставщиков данного оборудования, соответствующие грузовые таможенные декларации (ГТД). Кроме того, у ввезенного оборудования имелись металлические шильды (пластины с краткой информацией об изделии), являющиеся идентифицирующим знаком оборудования и свидетельствующие о дате его производства

Названные документы были приняты судом во внимание

Источник

Классификация основных средств, включаемых в амортизационные группы 2021 года

Срок может быть увеличен в том случае, если проводится реконструкция, после которой основное средства готовы к продолжению использования. Наконец, если осуществляется модернизация или так называемое техническое вооружение, оно также может привести к увеличению срока использования.

Предприниматель должен осознавать, что если основное средство не встречается в установленной классификации, то он должен установить срок пользования самостоятельно, опираясь либо на технические условия использования, либо на рекомендации изготовителя. В случае же, если объекты не являются новыми, а некоторое время были в употреблении, норма амортизации вычисляется исходя из срока, который уменьшается на период эксплуатации в предыдущей компании.

Структура Классификатора

Все основные средства соединены в 10 групп по амортизации (п. 3 ст. 258 НК РФ).

Главным основанием классификации является срок, после которого материальный актив подлежит списанию, так как его полезное использование невозможно. Крайние цифры сроков приведены «включительно».

- 1-2 года: недолговечные активы, которые быстро утрачивают полезность, например, коммуникационная аппаратура, медицинское оборудование.

- 2-3 года: имущество, которое может служить чуть дольше, не утрачивая своих свойств, такое как прессы, подъемные краны, многолетние насаждения и др.

- 3-5 лет: активы, которые предназначены для более долгой службы, например, трубопроводы, различные анализаторы, оптика, транспорт.

- 5-7 лет: материальные средства, призванные обеспечивать пользу довольно продолжительное время, к ним относится недвижимость, кроме жилых зданий, различные сооружения, серьезное оборудование, некоторые виды транспортных средств.

- 7-10 лет: активы, предназначенные для десятилетней службы, такие как разборные здания, многие виды сооружений и оборудования, сельскохозяйственные механизмы и др.

- 10-15 лет: такие фонды нельзя списать раньше, чем они отслужат свой солидный полезный срок – металлические конструкции, линии электросвязи, железные дороги, жилища.

- 15-20 лет могут быть полезны некоторые типы зданий, инженерные коммуникации, суда.

- 20-25 лет: за это время не устареют подъездные пути, железнодорожное полотно, линии метрополитена, вагоны, сейфы.

- 25-30 лет предполагаемой полезности отводят на сельскохозяйственные хранилища, причалы, ядерные реакторы, некоторые типы вагонов.

- Свыше 30 лет полезного использование отводится на такие типы активов, как эскалаторы, круизные суда, плавучие доки и лесные полосы, а также те материальные активы с соответствующим сроком эксплуатации, которые не вошли в иные подгруппы.

Внутри каждой из амортизационных групп выделяется несколько подгрупп, объединяющих имущественные материальные активы по следующим основаниям:

- здания;

- сооружения;

- машины и оборудование;

- транспортные средства;

- коммуникационные и передаточные устройства;

- многолетние посадки;

- скот.

ОБРАТИТЕ ВНИМАНИЕ! Классификация основных средств по амортизационным группам менее подробна, чем справочник ОКОФ: в первой объект классифицируется до уровня класса, а в справочнике детализируется до вида

Амортизационная группа персонального компьютера

То есть если предприятие использует особый вид высокотехнологичной компьютерной техники (не примитивный ПК), и эта техника является для данного предприятия основным (производственным) оборудованием, тогда бухгалтер может применить метод ускоренной амортизации. Вероятнее всего, эта поправка затронет только узкоспециализированные IT-компании.

- код 14 3020000 6 «Техника электронно-вычислительная» (для универсальных ПК)

- код 14 3020205 5 «ЭВМ специализированные» (используются для решения очень узкой группы задач или четко определенных узких функций: рабочие станции, серверы, ЭВМ военного назначения; системы спутниковой связи и наблюдения)

- код 14 3020206 8 «ЭВМ управляющие» (техника, которая управляет определенными процессами в режиме реального времени: микропроцессоры, транспьютеры, датчики контроля, система управление автоматизированными технологическими линиями).

Критерии отнесения к основным средствам

В ФСБУ в части критериев законодатели добавили наличие материально-вещественной формы, ранее в ПБУ такого критерия не было.

В качестве одного из критериев добавили, что основным средством считается также актив, предназначенный для предоставления в аренду. Ранее активы для предоставления в пользование ПБУ 6 относил к доходным вложениям в материальные ценности. В новом ФСБУ указано, что предметы договоров аренды должны учитываться в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды) (п.8 ФСБУ 6/2020).

Законодатель убрал критерий, который предусматривал, что для признания объектом основных средств актив не должен быть предназначен для продажи

Обратите внимание, ФСБУ не распространяется на такой вид актива, как «долгосрочные активы к продаже». Данный вид актива вводится в ПБУ 16/02 «Информация по прекращаемой деятельности» с 1 января 2021 года

Долгосрочные активы к продаже – это объект основных средств или других внеоборотных активов (за исключением финансовых вложений), использование которого прекращено в связи с принятием решения о его продаже и имеется подтверждение того, что возобновление использования этого объекта не предполагается (принято соответствующее решение руководства, начаты действия по подготовке актива к продаже, заключено соглашение о продаже, другое) (п. 10.1 ПБУ 16/02). Таблица 1. Критерии отнесения к основным средствам

| ПБУ 6/01, пункт 4 | ФСБУ 6/2020, пункт 4 |

| Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия: объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; организация не предполагает последующую перепродажу данного объекта; объект способен приносить организации экономические выгоды (доход) в будущем | Для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся одновременно следующими признаками: имеет материально-вещественную форму; предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для предоставления за плату во временное пользование, для управленческих нужд либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана; предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев; способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана) |

Основные средства 2021

• точным выполнением правовых условий к осуществлению переоценки и занесением данных в бухгалтерский отчет; • законностью восстановления основных фондов (ремонт или реконструкция); • правильностью выполняемых операций по аренде или лизингу основных активов.

Непосредственное упоминание «амортизационных групп» в нормативных актах, предназначенных для бухгалтера, отсутствует. Практическое применение в бухгалтерском учете классификатора ОКОФ предполагает определение срока полезной эксплуатации в соответствии с п. 20 ПБУ 6/01 «Учет основных средств», позволяющего самостоятельное его определение предприятием. Кроме того, отличаются и методы начисления амортизации, признаваемые двумя формами учета.

Рекомендуем прочесть: Если человек на 2 группе сколько он будет получать денег в 80 лет

ОКОФ для компьютеров и периферийного оборудования

ОКОФ – это детализированный код со сложной структурой, присвоенный однородным элементам внеоборотного имущества. Полный список их содержится в Общероссийском Классификаторе Основных Фондов (аббревиатура расшифровывается именно так).

Эти наборы цифр нужны для облегчения контроля за оборотными фондами, упорядочивания процесса исчисления по ним амортизации, фиксации происходящих с основными средствами операций в первичных документах и отчетности.

Сейчас действует новая редакция перечня шифров, установленная Приказом Госстандарта от 12.12.2014г. № 2018-ст. До 2017-го же года применялся другой список, он был введен в действие Постановлением Госстандарта РФ от 26.12.1994 г. № 359.

Кстати, иногда необходим и обратный перевод (новых шифров в старые). Это обусловлено тем, что льготируемое имущество определяется соответствующими Постановлениями Правительства, в которых перечень объектов основных средств с учетом изменившегося ОКОФ не скорректирован. Соответственно, при выявлении единиц внеоборотных активов с новыми кодами, по которым можно получить преференцию, приходится с помощью переходных ключей выяснять, какой шифр им был бы присвоен, если бы по-прежнему действовала редакция списка от 1994 года.

Часто возникают проблемы с определением ОКОФ компьютера и периферийного оборудования.

Обычно компьютер состоит из множества комплектующих: экран, системный блок, клавиатура, «мышка», принтер, сканер. При приобретении этого необходимого для работы каждой организации оборудования встает вопрос: учитывать его в целом или по частям. Особенно, если составляющие приобретаются в разное время и их срок эксплуатации разнится.

Разъяснительное письмо Министерства Финансов от 02.06.2010 № 03-03-06/2/110 делает этот момент прозрачным. Признаваемое в амортизируемым в соответствии с256 ст. НК РФимущество (в данном случае персональный компьютер) учитывается как единый объект основных средств, если входящие в его состав комплектующие не могут использоваться в качестве самостоятельных трудовых средств. Как мы понимаем, клавиатура, мышка, принтер и другие составляющие ПК по отдельности не работают. Получается, что учитывать эти элементы компьютера надо все вместе, по одному ОКОФ. Для удобства в бухгалтерии рекомендуется проставлять по этим компонентам единый срок эксплуатации – как правило, это 2-3 года. Иной вариант не запрещен (разный срок службы по отдельным комплектующим), но он может вызвать ненужные вопросы и претензии контролирующих органов и создать другие сложности, связанные с учетом.

В новом Классификаторе для компьютеров (и техники периферийного характера) предусмотрен такой шифр: 320.26.2.

К какой амортизационной группе относится видеокамера в 2021 году

Перевод основных средств, ранее введенных в эксплуатацию, в состав МПЗ не предусмотрен, если только отнесение объекта к ОС не было ошибочным на момент его ввода в эксплуатацию. объектов производится замена только кодов в инвентарных карточках, но не переквалификация объектов в МПЗ.

- В ОКДП2 код построен следующим образом: То есть, например, в ОКОФ у объектов одного вида, но разных подкатегорий совпадают первые 9 цифр кода.

- При отыскании объекта в налоговой классификации следует подниматься вверх по дереву кодов до момента пока не будет обнаружен нужный группировочный код.

- Если код по ОКОФ относится к нескольким амортизационным группам, то следует проанализировать по какому принципу распределяются объекты, в том числе, следует ориентироваться на примечания, приводимые построчно в налоговой классификации.

- Не следует пытаться искать объекты, аналогичные прежним.

Изменение эксплуатационного периода

Для амортизируемых внеоборотных средств законодательством предусмотрена возможность корректировки срока эксплуатации в целях начисления амортизации. Корректировки допускаются в таких ситуациях:

- проведение модернизации актива;

- объект был реконструирован;

- осуществлено техническое перевооружение;

- достройка объектов недвижимости.

Следствием одного из указанных действий становится удлинение периода эксплуатации актива за счет улучшения его характеристик и обновления изношенных элементов. Новый срок устанавливается с учетом ряда условий:

- факт улучшения объекта имеет документальное обоснование;

- принадлежность к выбранной ранее амортизационной группе не изменилась;

- обновленное значение периода эксплуатации находится в законодательно утвержденном диапазоне для конкретной категории активов.

ЗАПОМНИТЕ! Перевод основного средства после преобразований в другую амортизационную группу невозможен даже в случаях, когда изменилось производственное предназначение объекта (Письмо Минфина от 03.10.2013 г. №03-03-06/1/40974).

В бухгалтерском учете процедура изменения времени предполагаемого пользования основным средством осуществляется без привязки к амортизационным группам. Главными критериями становятся оценочная стоимость, предполагаемые выгоды и степень изношенности оборудования. Произвести корректировку периода эксплуатации в бухгалтерском учете возможно только при условии, что такая операция закреплена в числе разрешенных в учетной политике.

Источник

Стандарт «Долгосрочные договоры»

Стандарт «Долгосрочные договоры» будет актуален, например, для вузов, колледжей, техникумов, так как срок оказания услуги данными учреждениями может быть больше года, а учреждение является исполнителем (п.3 Стандарта «Долгосрочные договоры», утвержденного Приказом Минфина России от 29.06.2018 N 145н). Сумму доходов и расходов по долгосрочным договорам необходимо будет отражать на балансовых счетах, но и вводить также забалансовые счета.

Данный стандарт можно будет применять, если договор начинается в одном году, а завершается в другом.

Если у организации будут договоры долгосрочного строительства, то в учетной политике также необходимо будет прописать, как и кем определяется процент исполнения организацией обязательств, а также состав документооборота по этим вопросам.

Обратите также внимание на перечень договоров, к которым нельзя применить данный стандарт (договоры НИР, НИОКР и т.д.). Сейчас уже при проведении годовой инвентаризации целесообразно составить перечень долгосрочных договоров учреждения

Сейчас уже при проведении годовой инвентаризации целесообразно составить перечень долгосрочных договоров учреждения.

При первом применении данного стандарта необходимо будет отразить доходы будущих периодов (счет 401 40 000) и ранее не учтенные доходы от реализации (использовать счет 205, который будет корреспондировать со счетом 40110).

Выводы

В некоторых случаях СПИ для налоговых целей может не совпадать со сроком для бухучета. Это происходит из-за того, что в бухучете время службы может устанавливаться исходя из ожидаемых сроков эксплуатации и износа. При определении периода эксплуатации ОС в бухгалтерском учете компания не обязана ориентироваться на Классификатор. Для налогового учета данная Классификация является обязательной к применению.

Если компания самостоятельно устанавливает СПИ с помощью собственных подсчетов, руководствуясь при этом ПБУ 6/01, то СПИ ОС определяется на основании следующих данных:

- ожидаемого СПИ, который определяется в соответствии с мощностью ОС и его производительностью;

- ожидаемого компанией физического износа, который зависит от нескольких факторов – в том числе режима использования ОС, влияния окружающей среды, систематически проводимых ремонтов и так далее;

- также в учет берутся ограничения по использованию ОС – к примеру, срок аренды.

Установленный компанией полезный период использования следует зафиксировать в инвентарной карте учета по специально предназначенной для этого форме ОС-6.