Помощник групповой замены старых кодов окоф (ок 013-94) основных средств на новые (ок 013-2014)

Содержание:

- Загрузка товаров с Яндекс.Маркет

- Изменения в структуре кодов ОКОФ

- Задачи ОКОФ ОК 013—2014

- Порядок перехода на новый ОКОФ и обновленная Классификация ОС

- Ручная выгрузка и загрузка данных через универсальный обмен данными с настройками (расширение, платформа 8.3+)

- Причины перехода на новый ОКОФ

- Переклассификация основных средств

- Ключи соответствия между классификаторами

- Замена кодов по ОКОФ у основных средств, принятых на учет до 01.01.2017

- Какую структуру имеет ОКОФ ОК 013-2014?

- Новый и старый! Классификатор основных средств (ОКОФ) 2020-2021

Загрузка товаров с Яндекс.Маркет

Обработка предназначена для загрузки товаров (их описаний, свойств, изображений) с торговой площадки Яндекс.Маркет в базу Управление Торговлей 11.

В отличие от других подобных обработок Вам самим не придется парсить страницы Яндекс.Маркет и решать сопутствующие этому процессу проблемы (бан, капча, поиск прокси-серверов, длительное ожидание результатов при больших объемах данных), так как все данные уже загружены на наш сервер и готовы для использования. Обновление данных осуществляется раз в месяц. Таким образом, все что Вам нужно — подключиться раз в месяц к нашему сервису и получить обновленный ассортимент товаров.

1 стартмани

Изменения в структуре кодов ОКОФ

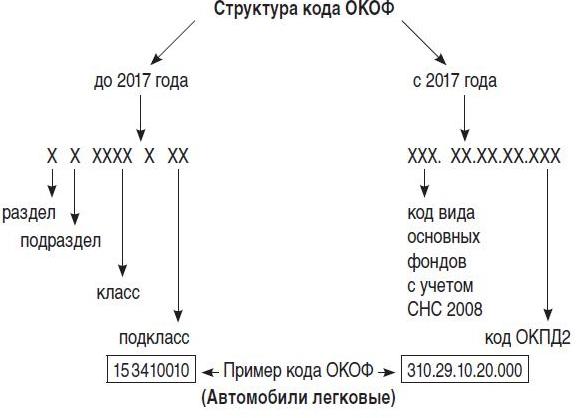

Вид и структура кодов ОКОФ с 2017 года также изменится. Если сейчас код состоит из 9 знаков, то со следующего года он будет включать 12.

Исходя из указанной схемы, согласно действующему коду ОКОФ, соответствующему легковым автомобилям (15 3410010), данные объекты относятся к подразделу классификатора 15 0000000 «Средства транспортные». С учетом требований Инструкции № 157н в бухгалтерском (бюджетном) учете эти объекты следует принимать к учету на счет 0 101 05 000 «Транспортные средства». То есть сейчас существует взаимосвязь между кодом ОКОФ и номером бухгалтерского счета по учету основных средств.

Если посмотреть на новый код ОКОФ по тем же легковым автомобилям, то какой-либо увязки между ним и номером счета не существует. Непонятно, как учреждения будут осуществлять группировку основных средств в целях бухгалтерского учета, опираясь на новый ОКОФ.

Задачи ОКОФ ОК 013—2014

Применение ОКОФ обязательно

длявсех организаций (в т.ч. для организацийгоссектора в случаях, предусмотренных федеральными стандартами) ииндивидуальных предпринимателей .Объектами классификации в ОКОФ являются основные фонды. Основными фондами в соответствии с ОКОФ являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг. Основные фондывключают в себя материальные и нематериальные активы . Не все основные фонды могут являться основными средствами и нематериальными активами с точки зрениябухгалтерского и налогового Законодательства РФ. К примеру, для основных фондов не предусмотрен стоимостной лимит, тогда как в налоговом учете амортизируемыми основными средствами могут являться активы первоначальной стоимостью более 100 000 руб. ОКОФ обеспечивает информационную поддержку решения следующих задач:

- переход на классификацию основных фондов, принятую в международной практике на основе СНС 2008;

- проведение работ по оценке объемов, состава и состояния основных фондов;

- реализация комплекса учетных функций по основным фондам;

- осуществление международных сопоставлений по составу основных фондов;

- расчет экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчет рекомендательных нормативов проведения капитальных ремонтов основных фондов.

В решении задач, связанных с налогообложением, ОКОФ участвует на основании введения ОКПД2.

Порядок перехода на новый ОКОФ и обновленная Классификация ОС

Основные средства разбиты на амортизационные группы. По амортизационным группам определяются сроки амортизации материальных ценностей (сроки полезного использования имущества). В группах используются коды классификатора ОКОФ. В приложении к Постановлению Правительства РФ от 1 января 2002 года №1 утверждена классификация основных средств, включаемых в амортизационные группы, ещё для старого ОКОФ ОК 013-94, утратившего силу. В 2016 году в Постановление внесена новая классификация с учётом кодов нового ОКОФ ОК 013-2014. Ниже представлены группы классификации. Воспользуйтесь формой поиска группы основных средств и срока полезного использования по коду ОКОФ.

Список документов о введении в действие, отмене классификатора, внесении важных правок

Обратите внимание, что показаны не все официальные документы по классификатору, а только наиболее значимые

- Приказ Росстандарта от 12 декабря 2014 г. №2018-ст — в документ с момента издания вносились изменения 1. Принять ОКОФ ОК 013-2014 (СНС 2008) с датой введения в действие 1 января 2016 г. 2. Отменить ОКОФ ОК 013-94 с 1 января 2016 года.

- Приказ Росстандарта от 10 ноября 2015 г. №1746-ст Изменить дату принятия ОКОФ ОК 013-2014 (СНС 2008) и отмены ОКОФ ОК 013-94 с 1 января 2016 года на 1 января 2017 года.

Приказы, касающиеся изменений в классификаторе (добавления, удаления и корректировки данных), перечислены во вкладке списка изменений.

Объектами классификации в новом ОКОФ по-прежнему являются основные фонды, при этом номера кодов ОКОФ и их группировка кардинально отличаются от ранее принятых.

К сведению

К основным фондам относятся произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

Структура кода. Новые коды ОКОФ состоят из 12 знаков, а не из 9. Помимо знаков, соответствующих группировке основных фондов согласно СНС 2008, в структуру нового кода ОКОФ включается код, присвоенный объекту основных фондов согласно Общероссийскому классификатору продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008).

Далее приведем новую и старую структуру кодов ОКОФ в таблице.

|

Структура кода ОКОФ |

|||||

|

Новый код (12 знаков) |

Старый код (9 знаков) |

||||

|

xxx.xx.xx.xx.xxx |

xx.xxxxxxx |

||||

|

1 – 3 |

4 – 12 |

1 |

2 |

3 – 6 |

7 – 9 |

|

Код группировки на основе СНС 2008 |

Код объекта согласно ОКПД 2 |

Раздел |

Подраздел |

Класс |

Подкласс |

|

В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД 2, требуется их иная классификация, 4-й и 5-й знаки кода ОКОФ имеют значение «0» |

Классы основных фондов образованы на базе соответствующих классов продукции по ОКПД*. Необходимую детализацию по выделенным классам раскрывает подкласс |

||||

|

Пример кода ОКОФ (легковой автомобиль) |

|||||

|

310.29.10.20.000 |

15 3410010 |

*Общероссийский классификатор видов экономической деятельности, продукции и услуг ОК 004-93, утвержденный Постановлением Госстандарта РФ от 06.08.1993 № 17. Данный классификатор с 2017 года утратил силу в связи с введением ОКПД 2.

Группировка основных фондов. Рассмотрим в таблице группировку основных фондов в новом и старом ОКОФ.

Как было указано выше, с 2017 года применяется новая редакция Классификации ОС (в редакции Постановления Правительства РФ от 07.07.2016 № 640). Основные средства в ней сгруппированы по новым кодам ОКОФ.

Отметим, что количество и наименования амортизационных групп, а также установленные по ним сроки полезного использования остались прежними. Вместе с тем при применении новой Классификации ОС нужно быть предельно внимательными, поскольку некоторые основные средства, числящиеся в старой классификации в одной амортизационной группе, согласно новой классификации могут быть включены в другую амортизационную группу.

Напомним, Классификация ОС является основным документом для определения срока полезного использования, необходимого при постановке на учет объекта материальных ценностей в качестве основного средства, а также при начислении амортизации в целях не только бухгалтерского, но и налогового учета.

Обновленная Классификация ОС применяется в отношении объектов основных средств, вводимых в эксплуатацию с 1 января 2017 года (письма Минфина РФ от 08.11.2016 № 03-03-РЗ/65124, от 06.10.2016 № 03-05-05-01/58129).

Таким образом, в отношении основных средств, введенных в эксплуатацию (принятых к учету) до 01.01.2017, срок полезного использования остается прежним. Менять его в соответствии с новой Классификацией ОС не нужно.

Ручная выгрузка и загрузка данных через универсальный обмен данными с настройками (расширение, платформа 8.3+)

Данное расширение (не требует изменения конфигураций) служит как надстройка для конфигураций, у которых обмен между базами происходит через универсальный формат (EnterpriseData), с использованием стандартных правил конвертации, которые уже есть в конфигурации. Интерфейс адаптирован для простых пользователей, сделан общий отбор по Организации для всех документов, имеется пару настроек для передачи в параметры конвертации, которые расположены в общем модуле конфигураций, а так же есть возможность выбора запуска — в фоне или в текущем сеансе. Теперь не нужно настраивать обмен между базами, для того чтоб просто перенести нужные документы. Подходит точно для УТ 11.4, БП 3.0.67, КА 2.4.5, Розница 2.2.9 (Обновление 1.2 от 02.03.2019)

2 стартмани

Причины перехода на новый ОКОФ

Причиной этому стала подготовка к переходу на классификацию основных фондов (далее — ОФ), принятую в международной практике на основе СНС 2008, с целью применения в отечественном учете большого количества международных правил.

Примечание: Система Национальных Счетов (СНС 2008) — это стандартный международный набор рекомендаций по исчислению показателей экономической деятельности, разработанный с участием Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Всемирного банка.

Объектами классификации в ОКОФ ОК 013-2014 (СНС 2008) являются основные фонды,

которые определяются как активы долгосрочного использования (не менее одного года), неоднократно или постоянно используемые для производства товаров и оказания услуг.

Для целей бюджетного учета ОКОФ ОК 013-2014 (СНС 2008) применяется в случаях, предусмотренных федеральными стандартами бухгалтерского учета для организаций государственного сектора (например ФСБУ ГС «Основные средства» — вступит в силу с 01.01.2018).

Переклассификация основных средств

Согласно ОК 013-2014 ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

Согласно пункту 53 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, группировка основных средств осуществляется по группам имущества, предусмотренным пунктом 37 настоящей Инструкции (недвижимое имущество учреждения, особо ценное движимое имущество учреждения, иное движимое имущество учреждения, имущество — предметы лизинга) и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

В таблице приведено общее соответствие группировок основных средств в Едином плане счетов бухгалтерского учета и ОКОФ в редакциях ОК 013-94 и ОК 013-2014.

|

Счет ЕПСБУ |

Группировка по ОК 013-94 |

Группировка по ОК 013-2014 |

|||

|---|---|---|---|---|---|

| номер | наименование | код | наименование | код | наименование |

| 101 02 | Нежилые

помещения |

11 0000000 | здания

(кроме жилых) |

210.00.00.00.000 | здания

(кроме жилых) |

| 101 03 | Сооружения | 12 0000000 | сооружения | 220.00.00.00.000 | сооружения |

| 101 01 | Жилые

помещения |

13 0000000 | жилища | 100.00.00.00 | жилые здания и

помещения |

| 101 04 | Машины и

оборудование |

14 0000000 | машины и

оборудование |

320.00.00.00.000

330.00.00.00.000 |

информационное,

компьютерное и теле- коммуникационное (икт) оборудование прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты |

| 101 05 | Транспортные

средства |

15 0000000 | средства

транспортные |

310.00.00.00.000 | средства

транспортные |

| 101 06 | Производственный

и хозяйственный инвентарь |

16 0000000 | инвентарь

производственный и хозяйственный |

330.00.00.00.000 | прочие машины и

оборудование, включая хозяйственный инвентарь и другие объекты |

| 101 07 | Библиотечный

фонд |

19 0001000 | фонды библиотек,

органов научно- технической информации, архивов, музеев и подобных учреждений |

||

| 101 08 | Прочие основные

средства |

19 0009010 | капитальные затраты на

улучшение земель (мелиоративные, осушительные, ирригационные и другие работы |

230.00.00.00 | расходы на

улучшение земель |

| 101 08 | Прочие основные

средства |

17 0000000

18 0000000 19 0000000 |

скот рабочий,

продуктивный и племенной (кроме молодняка и скота для убоя) насаждения многолетние

материальные основные фонды, не включенные в основные группировки |

510.00.00.00.000

520.00.00.00 |

культивируемые

ресурсы животного происхождения, неоднократно дающие продукцию культивируемые ресурсы животного происхождения, неоднократно дающие продукцию |

| 400.00.00.00 | системы вооружений |

Из-за несоответствий группировок в старом и новом ОКОФ возникают вопросы:

Исходя из нового кода ОКОФ потребуется ли «перенести» объект, принятый к бухгалтерскому (бюджетному) учету в составе основных средств до 1 января 2017 года, на другой аналитический счет бухгалтерского учета?

Если соответствующая позиция в ОК 013-94 согласно ОК 013-2014 основными фондами не является, надо ли списать объект из состава основных средств и принять к учету в составе материальных запасов? Какими записями оформить перенос?

На эти и подобные вопросы ответы даны в письме Минфина России от 27.12.2016 N 02-07-08_78243:

Таким образом, для объектов основных средств, принятых к бухгалтерскому (бюджетному) учету в составе основных средств до 1 января 2017 года, ОКОФ ОК 013-2014 (СНС 2008) применяется только в целях статистического учета.

Как было отмечено выше, не следует делать замену кодов по ОКОФ у объектов основных средств, принятых на учет до 01.01.2017, до составления статистической отчетности за 2016 год (срок предоставления формы № 11 (краткая) — 1 апреля), поскольку классификация всех объектов ОС по новому ОКОФ потребуется только для составления статистической отчетности за 2017 год. Вместе с тем, рекомендуем, провести тестовую перекодировку в копии базы, для того чтобы заранее определить объекты, для которых автоматически не будет найдено соответствие новому ОКОФ, и принять решение в отношении таких объектов.

Ключи соответствия между классификаторами

В новом ОКОФ коды объектов модифицировали: изменилась нумерация — вместо 9 знаков теперь код включает 12 знаков. Кроме того, многие наименования объектов стали другими, а в отдельных случаях и вовсе исчезли. Особо можно отметить нематериальные основные фонды — в новом классификаторе их больше нет.

Произведённые в структуре классификаторов изменения можно более наглядно представить с помощью иллюстрации их структуры:

Поэтому, в целях упрощения перехода в текущем году от применения старого ОКОФ к новому, приказом Росстандарта от 21.04.2016 № 458 были разработаны прямые и обратные ключи между этими классификаторами.

Переходный ключ состоит из прямого переходного ключа от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008) и обратного переходного ключа. Прямой переходный ключ представлен в виде таблицы, в которой указаны:

- коды и наименования позиций в старом и в новом ОКОФ;

- соответствия для каждой позиции ОКОФ ОК 013-94 одной или нескольким позициям в ОКОФ ОК 013-2014.

При установлении такого соответствия между группировками, в графе «Наименование позиции» нового классификатора делается запись: «Устанавливается соответствие для входящих в нее позиций».

В качестве иллюстрации рассмотрим группировочную позицию с кодом 11 0001090 старого ОКОФ ОК 013-94, которая включает в себя позиции с кодами 11 0001910, 11 0001920, 11 0001950. Для установления соответствия этих позиций с кодами ОКОФ ОК 013-2014 делается указанная выше запись, которая в таблице ключей имеет следующий вид:

| 11 0001090 | Прочие здания, кроме жилых, не включенные в другие группировки | Устанавливается соответствие для входящих в нее позиций | |

| 11 0001910 | Колонии, тюрьмы, следственные изоляторы, казармы для заключенных | 210.00.12.10.750 | Здания колоний, тюрем, следственных изоляторов, казарм для заключенных |

| 11 0001920 | Здания милицейских служб, военизированной и пожарной охраны, армейские казармы | 210.00.12.10.770 | Здания милицейских служб, военизированной и пожарной охраны, армейских казарм |

| 11 0001950 | Туалеты общественные | 210.00.12.10.810 | Здания туалетов |

При наличии противоречий в применении переходных ключей, а также при отсутствии в новом ОКОФ позиций для объектов учета, ранее включаемых в ОС, решение по каждому из перечисленных случаев принимает созданная бюджетной организацией комиссия по поступлению и выбытию нефинансовых активов. Решение по отнесению к той или иной группе кодов ОКОФ ОК 013-2014 (СНС 2008) принимается исходя из характеристик аналогичных или подобных объектов.

Замена кодов по ОКОФ у основных средств, принятых на учет до 01.01.2017

Для замены кодов по ОКОФ в справочнике «Основные средства» применяется обработка «Помощник замены ОКОФ» (БГУ1 — меню «Сервис – Служебные» главного меню, интерфейс «Полный»; БГУ2 — раздел «Администрирование», команда панели действий «Помощник замены ОКОФ»), далее – Помощник.

В форме Помощника следует указать организацию, основные средства которой требуется перекодировать.

При большой номенклатуре основных средств (более 10 000) список обрабатываемых объектов можно ограничить, указав соответствующую группу справочника «Основные средства».

При нажатии кнопки «Заполнить» в таблице Помощника будут отражены присвоенные объектам ОС коды (и их наименования) по старому ОКОФ и соответствующие им коды по новому ОКОФ.

Для автоматического назначения кода по новому ОКОФ используется таблица переходных ключей «Прямой переходный ключ от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008)», утвержденная приказом Росстандарта от 21.04.2016 № 458.

Автоматически новый код определяется только при однозначном соответствии кода (группировки) в ОКОФ ОК 013-94 и ОКОФ ОК 013-2014.

Новый код может быть не определен автоматически по следующим основаниям:

- Если позиция в ОК 013-94 согласно ОК 013-2014 основными фондами не является (например, 16 1722110 Дорожки ковровые согласно новому ОКОФ основными фондами не являются).

- Если для группировки по ОКОФ ОК 013-94 нет однозначного соответствия в ОКОФ ОК 013-2014, то есть объектам, отнесенным к одному коду по ОК 013-94, надо присвоить разные коды по ОК 013-2014 (например, для позиции 16 3612371 «Столы рабочие» в таблице переходных ключей сказано: «В соответствии с определением основных фондов в ОКОФ ОК 013-2014 (СНС 2008) — выбрать из 330.31.01.1»)

В последнем случае для каждого объекта из такой группировки следует указать новый код по ОКОФ индивидуально.

Следует отметить, что конкретные позиции из группировки по ОК 013-94 могут относиться к другой группировке по ОК 013-2014. Например, если в ОКОФ (ОК 013-94) для объекта не было соответствующей позиции, некоторые бухгалтера присваивали объектам код 19 0000000. Для кода 19 0009000 «Прочие материальные основные фонды, не указанные в других группировках» в таблице переходных ключей сказано: «Не являются основными фондами». В этом случае для каждого объекта из такой группировки следует самостоятельно определить коды по новому ОКОФ и указать их объектам.

Для указания индивидуальных кодов объектам группы следует выделить соответствующую строку, нажать кнопку «Настроить пообъектно».

В открывшейся форме пообъектного изменения кодов ОКОФ следует указать новый код по ОКОФ для каждого объекта.

Например, для позиции 16 3612371 согласно таблице переходных ключей новый код надо выбрать из группировки 330.31.01.1.

В соответствующей строке формы пообъектного изменения кодов ОКОФ Помощника откроем справочник «ОКОФ» (шаг 1), выберем новый классификатор ОК 013-2014. Для быстрого поиска в нем кода 330.31.01.1 отключим иерархический просмотр списка справочника (шаг 2) и укажем код 330.31.01.1 в поиске (шаг 3).

Мы видим, что код 330.31.01.1 является группировкой. Выбираем для объекта ОС соответствующий код (кнопкой «Выбрать» или двойным кликом мыши).

Также, скопировав новый код в таблице переходных ключей, его можно вставить в соответствующей строке таблицы пообъектного изменения кодов ОКОФ Помощника, предварительно сделав строку активной, и подтвердить ввод нажатием клавиши «Ввод» (Enter).

Список объектов с установленными кодами можно распечатать (кнопка «Вывести список»).

Указав новые коды, следует нажать кнопку «ОК» формы пообъектного изменения кодов ОКОФ Помощника.

Если для всей группы объектов можно применить один новый код, его можно задать непосредственно в основной форме Помощника. Данный код будет применен ко всем объектам ОС группы.

Для перекодировки следует нажать кнопку «Выполнить замену кодов».

О завершении выдается соответствующее сообщение.

Возможна перекодировка в несколько этапов. При повторном запуске Помощника или повторном нажатии кнопки «Заполнить» в таблицу включаются только группировки по старому ОКОФ, если для объектов, включенных в которые, не установлено соответствие новому ОКОФ.

Если соответствие было настроено не для всех группировок ОКОФ (объектов ОС), в таблице Помощника останутся соответствующие строки.

Какую структуру имеет ОКОФ ОК 013-2014?

Отметим, что ОКОФ ОК 013-2014 включает в себя 7 обобщающих видов основных фондов:

- 100 «Жилые здания и помещения»;

- 200 «Здания (кроме жилых) и сооружения, расходы на улучшение земель»;

- 300 «Машины и оборудование, включая хозяйственный инвентарь, и другие объекты»;

- 400 «Системы вооружений»;

- 500 «Культивируемые биологические ресурсы»;

- 600 «Расходы на передачу прав собственности на непроизведенные активы»;

- 700 «Объекты интеллектуальной собственности».

Некоторые из перечисленных видов основных фондов делятся на подвиды, например, вид 300 «Машины и оборудование, включая хозяйственный инвентарь, и другие объекты» – на следующие подвиды:

- 310 «Транспортные средства». К транспортным средствам относятся средства передвижения, предназначенные для перемещения людей и грузов;

- 320 «Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование». К данному оборудованию относится информационное оборудование, комплектные машины и оборудование, предназначенные для преобразования и хранения информации, в состав которых могут входить устройства электронного управления, электронные и прочие компоненты, являющиеся частями этих машин и оборудования. Кроме того, к такому оборудованию относятся вычислительные машины различных типов, включая вычислительные сети, самостоятельные устройства ввода-вывода данных, а также оборудование систем связи – передающая и приемная аппаратура для радиосвязи, радиовещания и телевидения, аппаратура электросвязи;

- 330 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты». В данной группировке классифицируются машины, оборудование и устройства, не относящиеся к транспортным средствам и к ИКТ-оборудованию, а также хозяйственный инвентарь (то есть предметы, непосредственно не используемые в производственном процессе) и предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям.

Каждый подвид вида основных фондов также имеет детализацию. Например, согласно ОКОФ ОК 013-2014 подгруппа «Машины для переработки мяса, овощей и теста (оборудование для механической обработки продуктов на предприятиях общественного питания)» (код 330.28.93.17.110 ОКОФ) содержит в том числе помимо позиции «Машины месильно-перемешивающие» (код 330.28.93.17.113) позицию «Оборудование для производства хлебобулочных изделий» (код 330.28.93.17.120).

Новый и старый! Классификатор основных средств (ОКОФ) 2020-2021

Сюда относятся все виды компьютеров: персональные ПК, Моноблоки, Планшеты, Ноутбуки, Нетбуки, а также принтеры, мониторы, сканеры.

При заполнении первичных документов или стат.отчетности по внеоборотному имуществу сотрудники бухгалтерской службы сталкиваются с понятием ОКОФ. Часто при определении этого шифра по конкретному объекту оборудования возникают трудности.

Начнется загрузка справочника, которая, в зависимости от расположения информационной базы, также от системных характеристик компьютера, может занимать от нескольких минут до длительного времени.

Как мы понимаем, клавиатура, мышка, принтер и другие составляющие ПК по отдельности не работают. Получается, что учитывать эти элементы компьютера надо все вместе, по одному ОКОФ. Для удобства в бухгалтерии рекомендуется проставлять по этим компонентам единый срок эксплуатации – как правило, это 2-3 года.