Активы предприятия: понятие, структура, анализ

Содержание:

- Классификация оборотных средств

- Виды активов предприятия

- Отражение данных

- Ответы на часто задаваемые вопросы про материальные поисковые активы в балансе

- Основания возникновения НМА

- СПИ нематериальных активов и нормативно-правовая база

- Виды

- Учет внеоборотных активов

- Классификация долгосрочных активов

- Бухучет других активов

- Выбытие НМА

- Типовые бухгалтерские записи

- Активы компании

- Ликвидность оборотных активов

- Итоги

Классификация оборотных средств

Оборотные активы классифицируют в зависимости от признаков. Например, они могут делиться следующим образом

- по источникам образования:

- собственные оборотные средства (формула по балансу = стр.1300 – стр. 1100), формируемые из средств компании;

- приобретенные за счет заемного капитала (обычно при возникновении финансовых затруднений);

- по степени управляемости:

- нормируемые, т. е. обеспечивающие непрерывность производственного процесса (МПЗ, РБП, незавершенное производство, готовая продукция);

- ненормируемые, т. е находящиеся в сфере обращения (кроме готовой продукции) и не влияющие на производственный процесс (денежные средства, задолженность дебиторов, отгруженные товары).

При необходимости оборотные активы классифицируют и по другим критериям.

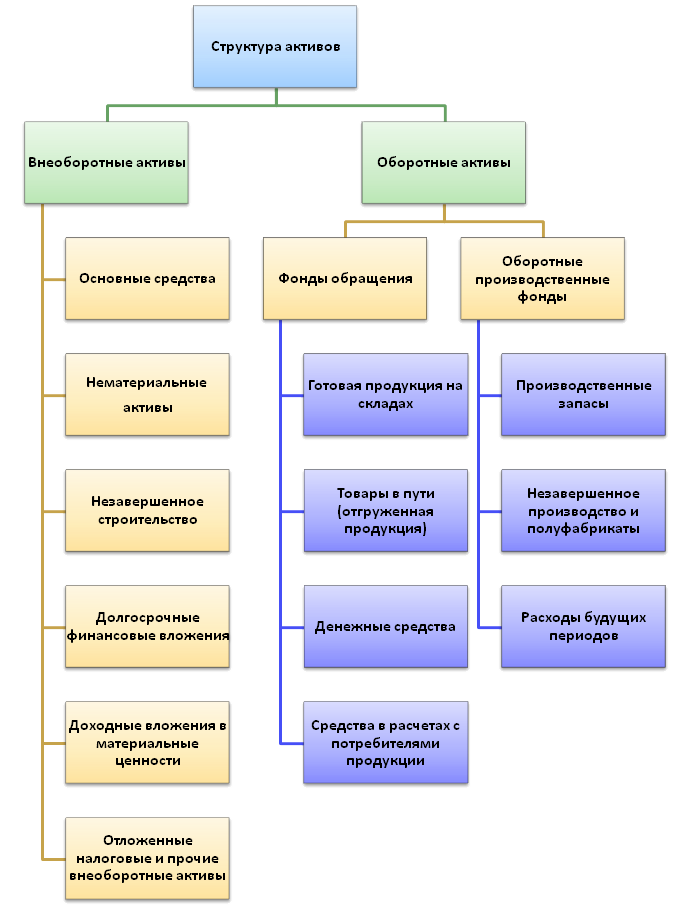

Виды активов предприятия

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

По форме активы делятся на три группы:

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства — это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

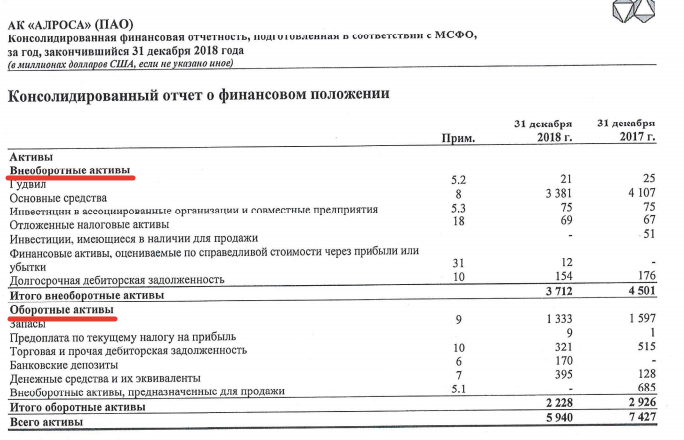

Пример отчетности компании «Алроса»

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).

Данный вид, как и материальные активы, может относиться как к оборотному, так и к внеоборотному имуществу. К этой группе принадлежат деньги в иностранной или национальной валюте на счетах или в кассе, а также их эквиваленты, например, дебиторская задолженность, банковские депозиты, ценные бумаги и прочее.

Собственные и привлеченные активы

К собственным относятся те, которые были приобретены компанией для эксплуатации. К привлеченному имуществу – арендованные на длительный срок или полученные по договору аренды с последующим выкупом по остаточной цене (лизингу). По истечению договора лизинга и выкупа актива, он переходит из разряда привлеченного в категорию собственного имущества.

Чем больше собственного имущества у компании, тем выше его финансовая устойчивость, так как собственные активы можно реализовать, в то время как привлеченные накладывают дополнительную финансовую нагрузку.

Производственные и непроизводственные активы

Производственными признаются средства, которые принимают непосредственное участие в создании конечного продукта компании. К непроизводственным относится имущество, которое используется для нужд предприятия, но напрямую не участвует в производственном процессе. Например, офисная мебель, компьютер у бухгалтера, служебный автомобиль директора.

Причем идентичные активы можно отнести к разным группам по данному признаку. Например, здание цеха будет относиться к производственному имуществу, а административное здание – к непроизводственному.

Отражение данных

Сведения о структуре и величине оборотных средств вносятся во второй раздел актива баланса. Здесь указывается стоимость для каждого объекта на начало и к завершению отчетного периода. В запас относят итоговую цену всех материальных ценностей и расходов организации. МПЗ фиксируются в бухучете по фактической себестоимости. В балансе показывают:

- Вложения в изделия, которые не прошли всех стадий технологической обработки, испытаний, а также технической приемки — в строке затрат в незавершенном производстве.

- Нормативную или фактическую себестоимость остатка выпущенной продукции, а также приобретенной для последующей реализации — в графе готового товара для перепродажи.

- Расходы, которые несет предприятие в текущем периоде, но они относятся к будущим годам — в строке расходов предстоящих периодов.

- Фактическую себестоимость продукции, поставленной покупателям — в графе отгруженных товаров.

- Не нашедшие отражения по предыдущим строкам текущие активы — в прочих затратах и запасах.

- НДС по приобретенным ценностям показывает сумму, не предъявленную к зачету.

- Дебиторскую задолженность. Она отражается по двум подразделам в зависимости от сроков погашения: в течение или через 12 мес. после отчетной даты.

- Вложения предприятия в облигации, акции и прочие бумаги — по статье краткосрочных финансовых инвестиций. Здесь же отражаются займы, которые предоставлены другим компаниям на период не более года.

- Остатки денег в аккредитивах, счетах (валютных и расчетных), в кассе, на чековых книжках и по прочим платежным документам.

Ответы на часто задаваемые вопросы про материальные поисковые активы в балансе

Вопрос: Может ли предприятие, специализирующееся на добыче каменного угля, включить в состав фактических расходов на создание материальных поисковых активов издержки, понесенные до момента получения лицензии, дающей право на поиск месторождений, их разведку, освоение, оценку и добычу полезных ископаемых?

Ответ: Если затраты были произведены до даты получения лицензии на добычу каменного угля, их можно учесть в составе фактических расходов на оформление лицензии и лишь в том случае, если издержки связаны непосредственно с оформлением разрешительного документа.

Вопрос: Как признать издержки фирмы по поиску месторождений полезных ископаемых, их разработке и оценке в налоговом учете?

Ответ: Когда доходы компанией еще не получены, перечисленные затраты в налоговому учете необходимо признавать по критериям Налогового кодекса РФ (вне зависимости от того, положительным будет решение об экономической целесообразности добычи ископаемых, или отрицательное, т.е. налоговый учет одинаков для бесперспективных и результативных поисковых активов). Стоит также упомянуть о том, что даты появления таких издержек часто не совпадают с датами их признания в налоговом учете.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Основания возникновения НМА

Нематериальные активы возникают на определенных основаниях. Их наличие должно быть подтверждено документально

Особенно это важно при бухгалтерском учете НМА. Подтвердить основания получения прав можно следующей документацией:

- Патенты.

- Договоры на передачу прав.

- Договоры купли-продажи.

- Лицензии на право эксплуатации.

- Договоры о передаче прав на изобретения, ноу-хау.

Нематериальные активы могут как создаваться самим предприятием, так и приобретаться. В первом случае требуется получить патент. К примеру, компания сделала изобретение в производственной отрасли, и активно пользуется им. Однако открытие не будет включено до тех пор, пока не получен патент. Другой пример: организация пользуется изобретением другого лица. Для получения прав на него требуется составить договор на передачу нематериального актива.

Открытие может принадлежать сотрудникам предприятия. В данном случае с работниками заключается договор об исполнении НИОКР. Сам по себе факт того, что сотрудник что-то изобрел, вовсе не означает, что открытие принадлежит предприятию.

СПИ нематериальных активов и нормативно-правовая база

Принятие к БУ указанных объектов ведет за собой необходимость исчисления срока, в течение которого они будут использоваться. По ПБУ 14/07 (гл. IV) СПИ — отрезок времени, в продолжение которого фирма планирует пользоваться НМА в целях получения финансовой выгоды.

СПИ исчисляется помесячно. На величину этого показателя влияют такие факторы:

- срок, в продолжение которого фирма намерена использовать НМА;

- срок, в продолжение которого у фирмы есть права на использование НМА либо осуществляется переход контроля над ним.

Если свойства актива не дают возможности определить срок достоверно, он признается неопределенным. Такой объект не подлежит амортизации.

Внимание! СПИ не может быть менее 12-месячного, в ином случае объект не отвечает признакам НМА (см. ПБУ 14/07)

Деловая репутация также является активом нематериального характера. Любая деловая репутация амортизируется в 20-летний срок (см. ПБУ14/07, п. 43,44).

В налоговом учете СПИ НМА начинают исчислять с момента принятия его в эксплуатацию. Необходимо учитывать сроки действия свидетельств, патентов, иных ограничительных документов (ст. 258-2 НК РФ)

Целесообразно принимать во внимание и особенности договоров по тем или иным НМА

Если достоверно не представляется возможным определить СПИ, применяют показатель «10 лет».

Фирмы уполномочены произвольно устанавливать СПИ активов, касающихся исключительных прав:

- на программы, электронные БД;

- на модель промышленного характера, образец, изобретение;

- на использование конфигураций интегральных микросхем;

- на работы в области селекции;

- на ноу-хау, секретные технологии, формулы.

Срок, согласно Налоговому кодексу, устанавливается от двух лет и выше.

Виды

Баланс организации я приведу в виде таблицы.

| Активы | Пассивы |

| Оборотные. Деньги или товары, подлежащие продаже в течение года. | Собственный капитал. Формируется за счет денег учредителей. Получается, что предприятие как бы берет в долг деньги, и обязано их возвратить владельцу. Условно, конечно. Но раз должно, значит пассив. |

| Внеоборотные. То, чего компания продавать не собирается: земля, здания, станки, автотранспорт, долгосрочные инвестиции и пр. | Обеспечение будущих платежей. |

| Расходы будущих периодов. Траты, переходящие на следующий срок, после отчетного периода. Пример: страховка автомобиля на 2 года. Оплата второго года страхового полиса, в отчете этого года, будет отражаться в графе «Активы». | Долгосрочные обязательства. Собственные акции, облигации, ипотека, лизинг, кредиты и т.д. |

| Доходы будущих периодов. То, за что уже получены деньги, но услуги или поставки будут сделаны в следующем году. | Текущие расходы (обязательства). |

Учет внеоборотных активов

В целях бухгалтерского учета ВА отражаются отдельно по каждой позиции. Имущество принимается на баланс по первоначальной стоимости, которая включает в себя:

- цену объекта

- расходы по транспортировке

- затраты на доведение объекта до рабочего состояния

Перед тем, как принять данные активы к учету, все затраты на их приобретение формируются на счете «вложения во внеоборотные активы», после чего расходы суммируются и получается первоначальная стоимость объекта. Эта стоимость и отражается в учете.

Предприятие купило токарный станок за 39 000 рублей. Расходы по доставке и монтажу составили 11 000. На баланс будет принят станок с первоначальной стоимостью 50 000 (39 000 + 11 000).

В отчетности отражается остаточная стоимость ВА. То есть из первоначальной совокупной стоимости вычитается амортизация, которая в свою очередь включается в себестоимость изготовленной продукции.

Каждое предприятие обязано проводить инвентаризацию имущества, незавершенного производства и ВА ежегодно. Данная норма содержится в приказе Минфина № 34н от 29.07.98г.

Классификация долгосрочных активов

Долгосрочные активы в зависимости от функционального вида классифицируются на:

• основные средства;

• нематериальные активы;

• объекты незавершенного строительства;

• финансовые активы, которые приобретаются на длительный срок;

В зависимости от вида обслуживания отдельных видов деятельности долгосрочные активы разделяют на:

• активы, которые используются в производственной деятельности;

• активы, которые используются в инвестиционной деятельности.

В зависимости от формы владения долгосрочные активы разделяют на:

• собственные;

• активы, полученные в долгосрочную аренду.

Таким образом, к долгосрочным активам относятся нематериальные активы, основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, оборудование для установки, отложенные налоговые активы, долгосрочная дебиторская задолженность и другие активы.

Бухучет других активов

Важно! Об учете МПЗ по правилам нового ФСБУ 5/2019 читайте в Готовом решении от КонсультантПлюс

Также обращаем внимание, что ПБУ 6/01 отменяют с 01.01.2022. Вместо него вводятся два новых ФСБУ: 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Что изменят новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс в своем Обзоре

Эти и другие материалы К+ можно посмотреть бесплатно, получив пробный доступ к системе.

С особенностями учета различного вида активов вы можете ознакомиться в следующих статьях:

- «Бухгалтерский учет валютных операций (ПБУ, проводки)»;

- «Бухгалтерский учет валютных операций (ПБУ, проводки)»;

- «Основные средства в бухгалтерском учете (нюансы)»;

- «Бухгалтерские проводки по учету материалов»;

- .

Выбытие НМА

Начисление 100 % амортизации не является основанием для списания нематериального актива с бухучета. Объекты выбывают только при условии полного морального устаревания, то есть дальнейшая эксплуатация нематериального актива попросту нецелесообразна и нерациональна.

Также нематериальный актив может прийти в негодность по иным причинам. Например, в результате стихийного бедствия или чрезвычайной ситуации. В таком случае следует списывать затраты на бухгалтерский счет 0 401 20 273 «Чрезвычайные расходы по операциям с активами».

Снятие с учета выбывающего актива следует отразить ф. 0504104 — акт о списании нефинансового актива. Аналогичная отметка ставится в инвентарной карточке нематериального актива (ф. 0504031).

Типовые бухгалтерские записи

Ведите учет материальных активов в некоммерческой организации в соответствии с Приказом Минфина № 94н. Отражайте операции в бухучете по следующим записям:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Оборудование для основного производства приобретено НКО за плату |

08 |

60 |

|

Отражен НДС в составе стоимости приобретенного объекта основных средств |

19 |

60 |

|

Сформирована первоначальная стоимость приобретенного оборудования |

01 |

08 |

|

Отражены затраты НКО на проведение модернизации основных средств |

08 |

69, 70, 10 |

|

Организация приобрела сырье и материалы за отдельную плату |

10 |

60 |

|

НДС из стоимости приобретенного сырья выделен |

19 |

60 |

Активы компании

Это левая сторона баланса компании. Именно здесь отображается всё то, чем по факту она обладает и из чего может извлекать экономическую выгоду.

Согласно трактовке Международных стандартов финансовой отчётности (МСФО), к активам относятся все те ресурсы компании, контроль над которыми был ей получен в прошлом, а экономическая выгода от них ожидается в будущем.

В общепринятых принципах бухгалтерского учёта (GAAP) выделяются три существенные характеристики активов:

- Активы компании позволяют ей получать, в перспективе, экономические выгоды за счёт своего потенциала (как каждого актива в отдельности, так и их сочетания друг с другом). А это, в свою очередь, приводит к росту чистых денежных потоков;

- Компания может не только получать выгоду от использования того или иного актива, но и контролировать её;

- То событие (транзакция, сделка), которое привело к контролю компании над выгодой от актива, уже произошло.

Выдержка из общепринятых принципов бухгалтерского учёта (GAAP)

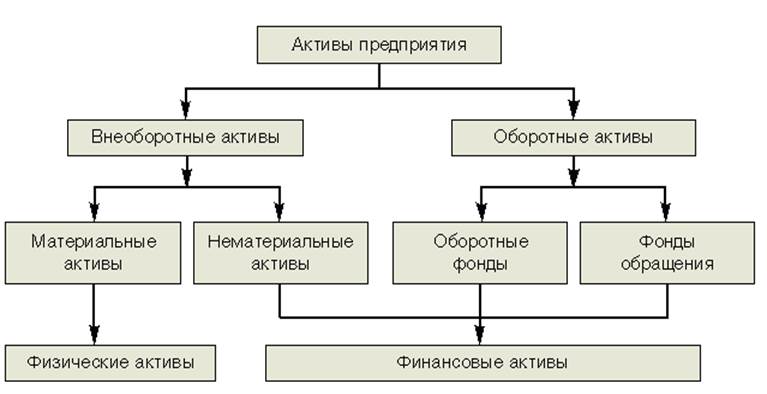

Активы компании можно классифицировать по следующим категориям:

- По характеру использования в текущей деятельности компании:

- Оборотные;

- Внеоборотные.

- По форме:

- Материальные;

- Нематериальные;

- Финансовые.

- По степени ликвидности:

- Высоколиквидные;

- Низколиквидные;

- Неликвидные.

- По источнику формирования:

- Валовые;

- Чистые.

Кроме этого, отдельно можно выделить такие категории активов как:

- Скрытые активы;

- Мнимые активы.

К оборотным активам можно отнести те, которые используются для ежедневного поддержания функциональности компании. К ним можно отнести ту часть материальных запасов, которая расходуется в текущем производстве, дебиторскую задолженность, а также просто денежные средства, используемые для текущих взаиморасчётов.

Внеоборотные активы не участвуют в текущей деятельности компании, они изъяты из оборота, но отражаются в балансе компании. К ним можно отнести долгосрочные финансовые вложения (срок окупаемости которых находится в относительно далёком будущем), различные нематериальные активы и т.п.

Материальными называют все активы имеющие материальную форму. Это всё то, что можно, в буквальном смысле слова, пощупать руками: офисная мебель, производственные помещения, оборудование, инструменты, компьютеры и т.д., и т.п..

Нематериальными активами, соответственно, называют всё то, что хотя и существует по факту (и стоит определённых денег), но при этом не имеет какой либо материальной формы. Это, например, торговая марка или бренд компании, патенты, объекты интеллектуальной собственности.

К финансовым активам относятся в первую очередь сами деньги находящиеся на счетах компании или вложенные в разного рода финансовые инструменты (акции, облигации и пр.). Также к этой категории относится и дебиторская задолженность.

К чистым активам относят только те, которые были сформированы исключительно за счёт собственных средств компании. Тогда как, валовыми активами называют такие, в формировании которых помимо собственных, использовались ещё и заёмные средства.

Скрытыми называют активы не отражённые в балансе компании, но, тем не менее, дающие ей определённые преимущества и экономическую выгоду. Их отсутствие в балансе может объясняться, например, списанием либо тем, что по действующему законодательству они не могут подлежать бухгалтерскому учёту. Неучтённость такого рода, приводит к занижению балансовой стоимости предприятия относительно реальной стоимости его активов.

Мнимыми называют такие активы, которые, напротив, отражены в балансе компании, но по факту они отсутствуют или не несут ей никакой экономической выгоды (либо эта выгода очень мала по сравнению со стоимостью самого актива). Существование такого рода активов объясняется несвоевременным списанием или даже откровенно мошеннической деятельностью с целью искусственного завышения балансовой стоимости компании.

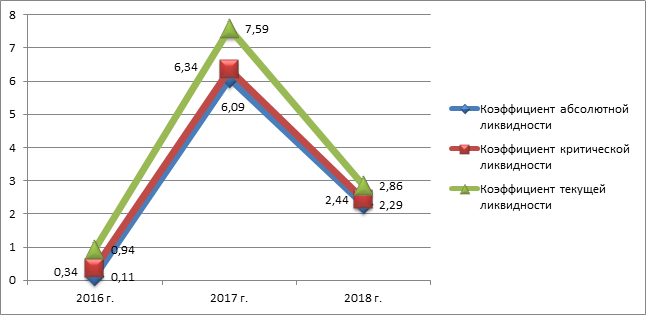

Ликвидность оборотных активов

Ликвидность – это способность имущества компании трансформироваться в финансы. Краткосрочные ОА классифицируются как высоколиквидные средства. Они могут быть обменены на деньги в кратчайшие сроки, без потери своей стоимости.

Для исследования функционирования компании рассчитывают три коэффициента ликвидности:

Коэффициент текущей ликвидности

Ктл отображает возможность компании расплатиться по своим краткосрочным обязательствам за счет ОА. Он рассчитывается по формуле:

Ктл=ОА/КО, где

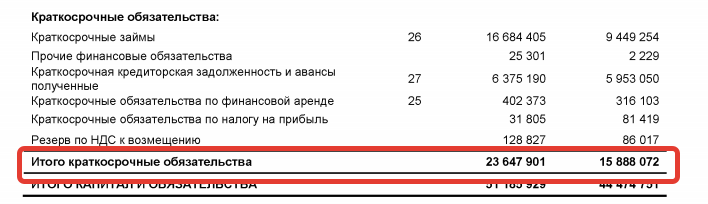

КО – краткосрочные обязательства. ОА компании были использованы выше и равны 17 741 966 тыс. рублей.

Для ПАО «Селигдар» Ктл = 17 741 966 / 23 647 901 = 0,75

Это значит, что при наступлении чрезвычайной ситуации за счет оборотных средств компания сможет погасить только 75% своих краткосрочных обязательств. Полученный коэффициент текущей ликвидности ниже нормы. Для Ктл нормой считается показатель от 1,5 до 2,5.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности схож с предыдущим, но для расчета из числа ОА берутся только высоколиквидные – деньги, дебиторская задолженность, краткосрочные вложения. Они суммируются и делятся на краткосрочные обязательства.

Кбл = (1 626 675 + 188 131 + 8 + 2 376 241) / 23 647 901 = 0,17

Коэффициент отражает долю обязательств с маленьким сроком погашения, которая может быть выплачена за счет денег, размещенных в различных активах компании, за исключением материальных запасов. Нормальным считается показатель больше 0,6.

Коэффициент, рассчитанный для ПАО «Селигдар» показывает, что за счет денег из различных источников компания может выплатить 17% своих текущих обязательств.

Коэффициент абсолютной ликвидности

Кал отображает возможность предприятия расплатиться по своим текущим обязательствам за счет собственных денег и краткосрочных инвестиций.

Кал = (Д+Ка)/КО, где

Д – денежные средства;

Ка – краткосрочные финансовые активы.

Кал = (2 376 241 + 188 131) / 23 647 901 = 0,1

Нормальным считается показатель от 0,2. У ПАО «Селигдар» значение получилось меньше нормы.

| Показатель | Краткий вывод |

| ЧОА | Снижение показателя характеризуется, как негативная тенденция в развитие предприятия |

| СОА | Показатель имеет отрицательное значение, что расценивается как неустойчивое финансовое положение на предприятии |

| КОА | Коэффициент близок к единице, а это значит медленную оборачиваемость ОА. Хотя коэффициент в последние годы стабилен |

| Ктл | Коэффициент показывает, что за счет ОА предприятие не может выплатить даже текущие обязательства в полном объеме |

| Кбл | Фирма может расплатиться только по 17% текущих обязательств за счет высоколиквидных активов |

| Кал | Исчисленное значение меньше нормы, что характеризует финансовое положение компании, как негативное |

Итоги

Эффективное управление оборотными активами — это залог бесперебойной работы компании. Необходимый для работы объем ОА каждая фирма определяет самостоятельно исходя из собственных нужд, темпов потребления ресурсов и размеров бизнеса. При этом их недостаток может привести к остановке производства или невозможности погашать текущие обязательства. Избыток свидетельствует о бездействии активов и невозможности их быстро преобразовать в денежные средства, т. е. о низкой ликвидности. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.