Расчет енвд: формула, примеры расчета

Содержание:

- Основные понятия ЕНВД

- Как заполнить декларацию на ЕНВД

- Уменьшение суммы налога.

- Особенности использования ККТ в переходный период

- Коды налоговых периодов 2019

- Где и для чего они применяются?

- Что надо учесть при расчёте ЕНВД

- Разбор ситуаций, связанных с неоплатой в срок

- Применение кодов на практике

- Как подтвердить дату начала

- Как перейти с ЕНВД на другую систему налогообложения?

Основные понятия ЕНВД

Положения о системе налогообложения в виде единого налога на вмененный доход для отдельных определенных видов деятельности закреплено в гл.26.3 НК РФ. Редакция этой статьи актуальна на сегодняшний день.

Особенностью данного режима является то, что использовать его может не каждый бизнесмен. Для этого необходимо осуществлять только определенную, указанную в законе, деятельность, потому что на этот режим переводится не плательщик, а осуществляемый им вид деятельности.

Вы можете им воспользоваться, если оказываете:

бытовые услуги населению;

разновидности ветеринарных услуг;

ремонт разного рода, ТО и мойку легкового и грузового автотранспорта;

расположенные на местности платные стоянки;

занимаетесь перевозкой пассажиров и грузоперевозками;

осуществляете любого рода розничную торговлю;

если вы относитесь к сфере общественного питания;

всякого рода наружная реклама;

важно также, если осуществляете передачу в аренду помещения для проживания, торговые места, земельные участки.

Суть данного налога

в том, что в определенном государственном муниципальном образовании решили, что с этого вида деятельности доход в месяц такой, а с другого – другой. И приняли это решение за истину. При исчислении и уплате данного вида налога, реально полученный доход значения не имеет. Налогоплательщики уплачивают вмененный (предположительный, условный) доход, который устанавливается Налоговым кодексом РФ.

Согласно определения ЕНВД, он заменяет НДФЛ (для ИП), налог на имущество, налог на прибыль (для организаций), НДС (только если речь идет не об аренде гос. имущества или об импорте).

Одним из немаловажных свойств этого налога является то, что он является весомым источником доходов местных бюджетов, так как остается в муниципалитете.

Условия перехода

На сегодняшний день этот налог носит добровольный характер применения

, но постоянно ведутся разговоры о его отмене. Ведь он используется в тех сферах хозяйственной деятельности, где доход очень трудно посчитать. Существуют даже определенные сторонники применения этой системы, однако и здесь могут быть ограничения.

Не могут быть субъектами данного вида налога, т.е. выбрать его для ведения бизнеса:

- организации и ИП, у которых численность сотрудников превышает 100 (сто) человек. Этот показатель определяется из среднего числа сотрудников, а не среднесписочного. Т.е. сюда входят сотрудники-совместители и работающие по гражданско-правовым договорам.

- организации, в которых уставный фонд, т.е. сумма основных и оборотных средств иной организации составляет больше 25%. Исключения здесь составляют организации инвалидов.

- учреждения образования, здравоохранения, заведения, где происходит общественное питание; организации и ИП, осуществляющие передачу во временное владение (пользование) АЗС или АГС.

- субъект уплаты сельскохозяйственного налога;

- налогоплательщик не должен быть крупнейшим.

Обязательные условия перехода:

- данный режим должен быть введен на этой территории данного муниципального образования;

- в местном законодательном акте должен быть закреплен осуществляемый вид деятельности;

- деятельность не должна осуществлять в рамках доверительного договора или простого товарищества.

Процедура перехода имеет два случая:

- подача заявления по месту жительства ИП (месту нахождения организации) в 3 случаях: если розничная торговля имеет характер развозной или разносной; когда рекламу размещают на транспортных средствах (это видно повсеместно); при оказании услуг по грузоперевозке, при чем, пассажиров, в том числе.

- подача заявления по месту ведения деятельности – иные виды деятельности.

Срок перехода – начало календарного года.

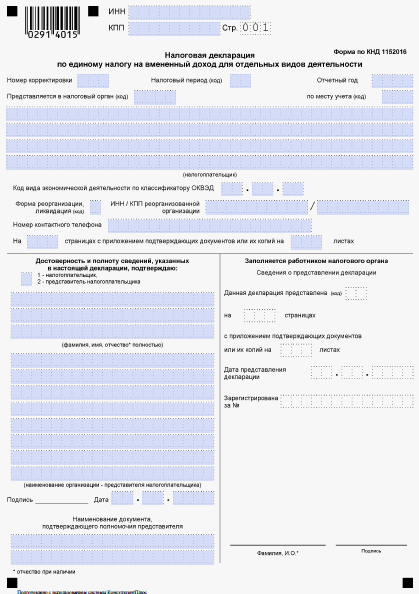

Как заполнить декларацию на ЕНВД

Поскольку налоговым периодом по ЕНВД является квартал, то и декларация подается ежеквартально. Это касается предпринимателей и юрлиц. Кодированное обозначение декларации — КНД 1152016. Бланк состоит из:

- титульного листа;

- трех разделов;

- раздела для ИП, получающих вычет по онлайн-кассе.

Декларация по ЕНВД подается по месту ведения предпринимателем деятельности либо по месту нахождения.

На титульном листе нужно заполнить реквизиты плательщика налогов:

- Код ИНН и КПП для ООО из 10-ти знаков или код ИНН для ИП из 12 знаков (предприниматели ставят прочерки в поле КПП).

- Порядковый номер страницы.

- Нумерация корректировки для деклараций, сдаваемых не в первый раз. При первоначальном представлении плательщик указывает «0- -».

- Обозначение налогового периода — 21 для первого квартала, 22 — для второго и т. д. При реорганизации компании первой цифрой кода будет 5.

- Отчетный год.

- Кодовое обозначение места (для ИП это 120 — по месту жительства и 320 — по месту ведения деятельности).

- Наименование организации либо ФИО бизнесмена полностью.

- Телефонный номер (без пробелов, начиная с +7).

При подаче декларации ЕНВД ИП сам подписывает ее, проставляет дату и ФИО. Если бумагу сдает доверенное лицо, нужно прописать реквизиты доверенности, ФИО, дату.

В первом разделе бланка указываются сведения о сумме налоговой выплаты (из третьего раздела документа). Вписывать цифру нужно после заполнения остальных разделов.

Второй раздел нужно заполнять отдельно для каждого вида деятельности. В приложении 5 есть перечень кодов для каждого формата работ. Здесь же прописывается адрес ведения этой деятельности, приводится расчет налоговой выплаты.

Важно! Если плательщик располагает несколькими объектами с различными адресами, но одним кодом деятельности внутри одного ОКТМО, заполняется несколько листов с обозначением физпоказателя и адреса.

В строке 040 указывается базовая вмененная доходность, в строке 050 — коэффициент К1, в строке 060 — коэффициент К2. Сведения о налоговой базе, помесячному и квартальному расчету налога отображаются в строках 070-100. Здесь же указывается число реальных дней работы на ЕНВД, если в данном периоде было снятие с учета или постановка.

Раздел 3 служит для обобщения сведений по налоговым вычетам:

- Строка 005 — код 1 означает наличие наемных работников, код 2 — их отсутствие.

- Строка 010 — сумма квартального ЕНВД.

- Строка 020 — для плательщиков с вычетов в виде страховых взносов (до половины рассчитанного налога).

- Строка 030 — указываются взносы, который ИП заплатил за себя.

- Строка 040 — размеры вычета по затратам на онлайн-ККТ.

- Строка 050 — итоговая сумма налога для уплаты.

Раздел 4 нужен для предпринимателей, которые вправе получать льготный вычет за онлайн ККТ. Для каждой кассы заполняются строки 010-050. Здесь указываются:

- название аппарата, его марка;

- заводской номер;

- номер регистрации в налоговой;

- дата подключения кассы к ОФД;

- сумма затрат.

За каждую такую кассу полагается вычет в 18 000 рублей, который может использоваться сразу либо делиться на части с переходом на последующие периоды. Четвертый раздел — новый, он появился только с начала года.

Важно! Регистрационные данные кассы возможно получить у оператора, который занимался ее установкой, либо в персональном кабинете ОФД во вкладке «Информация».

Пример документа

Чтобы подать декларацию, можно использовать образец для заполнения ЕНВД для ИП.

Есть возможность изучения примеров и скачивания документа, но здесь важно обратить внимание на правильный формат. Для обработки удобнее PDF или TIFF, вариант в Excel использовать не рекомендуется

Скачать налоговую декларацию

PDF-файл

Уменьшение суммы налога.

Сумма ЕНВД, исчисленная за налоговый период, уменьшается на суммы, указанные в п. 2 ст. 346.32 НК РФ.

Во-первых, это страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством РФ (пп. 1).

Право «вмененщиков» на уменьшение суммы ЕНВД на сумму уплаченных страховых взносов на обязательное страхование ограничивается только тем налоговым периодом, в котором они были уплачены. Соответственно, сумма ЕНВД за квартал уменьшается на сумму страховых взносов, которая фактически уплачена в данном квартале. При этом не имеет значения, за какой период начислены взносы (письма Минфина России от 24.10.2018 № 03-11-11/76242, 03-11-06/3/76236).

Во-вторых, это расходы по выплате пособия по временной нетрудоспособности (пп. 2 п. 2 ст. 346.32 НК РФ). Заметим, для исчисления и выплаты пособий своим работникам «вмененщики» (организации и ИП) пользуются положениями ст. 14, 15 Федерального закона № 255-ФЗ.

Перечислим условия, при соблюдении которых ЕНВД может быть уменьшен на сумму пособий:

-

пособие по временной нетрудоспособности не связано с несчастными случаями на производстве и профессиональными заболеваниями;

-

пособие исчислено за тот же квартал, за который уменьшается ЕНВД, и фактически выплачено до представления налоговой декларации за этот квартал, но не позднее 20-го числа первого месяца следующего квартала (письма Минфина России от 03.04.2013 № 03-11-11/136, от 05.05.2014 № 03-11-РЗ/20973);

-

пособие выплачивается за дни временной нетрудоспособности работника, оплачиваемые за счет средств работодателя, – первые три дня временной нетрудоспособности (начиная с четвертого дня больничный выплачивается за счет средств ФСС);

-

пособие принимается к вычету только в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством РФ, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников.

Уменьшить сумму единого налога (это в-третьих) можно и на платежи (взносы) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний). Для этого нужно соблюсти условия, установленные пп. 3 п. 2 ст. 346.32 НК РФ.

Указанные в п. 2 ст. 346.32 страховые платежи (взносы) и пособия уменьшают сумму единого налога, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог. При этом налогоплательщики, производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму единого налога на сумму обозначенных в п. 2 расходов не более чем на 50 % (п. 2.1 ст. 346.32 НК РФ).

Стоит также отметить, что в течение 2017 – 2018 годов аптечные организации, применяющие спецрежим в виде ЕНВД и имеющие лицензию на фармацевтическую деятельность, вправе были применять пониженные тарифы страховых взносов в отношении выплат работникам, которые имеют право на занятие фармацевтической деятельностью в РФ или допущены к ее осуществлению (пп. 3 п. 2 ст. 427 НК РФ).

С 2019 года действие указанной льготы прекратилось. Теперь аптечной организации (если у нее нет других льгот) придется перейти на общий (30 % вместо 20 %) тариф (кстати, основной тариф остался на уровне 2018 года – Письмо Минфина России от 01.08.2018 № 03-15-06/54260).

По итогам I квартала (не позднее 20-го числа следующего месяца, то есть в апреле) необходимо сдать декларацию по ЕНВД. Декларация сдается по месту постановки на учет (п. 3 ст. 346.32 НК РФ).

Особенности использования ККТ в переходный период

Если вы работаете на ЕНВД и переходите на ПСН или УСН, то у вас остаётся тот же самый фискальный накопитель. Единственное, что нужно сделать – это сменить налоговый режим в кассовом аппарате, перенастроив его. Сделать это можно как самостоятельно, посмотрев инструкцию от производителя ККТ, так и обратившись в специальную сервисную организацию.

Если вы переходите на ОСН, то необходимо заменить фискальный накопитель на срок действия 13 месяцев, перерегистрировать кассу в ФНС и сменить налоговой режим на самом аппарате. При этом старый фискальный накопитель, который был изъят из ККТ, нужно хранить в течение пяти лет.

Для ИП отменяется льгота не указывать количество и наименование товара в чеке. При применении ИП УСН, ПСН или ЕСХН с 1 февраля 2021 года необходимо указывать наименование всех товаров и их количество в кассовом чеке (ст. 7 пункт 17 закона 290-ФЗ).

Вне зависимости от налогового режима при продаже маркированных товаров в чеке нужно указывать тег маркировки 1162. Также уже сейчас при продаже подакцизных товаров их название нужно указывать в чеке. Указывать наименование товара нужно так, чтобы его можно было идентифицировать. Например, если вы продажи кроссовки разных моделей и стоимости, их нужно отразить в чеке так, чтобы эти различия были очевидны: указать марку, цвет, тип обуви, размер.

ОФД Такском гарантирует передачу кассовых чеков в ФНС, а кодов маркировки – в систему «Честный ЗНАК». Помимо этой услуги, компания предлагает ряд решений для работы с маркированным товаром: электронные подписи для регистрации в системе «Честный ЗНАК» и работы с УПД, сервис электронного документооборота для обмена УПД с контрагентами, а также услуги для маркировки «под ключ» и различное оборудование.

Коды налоговых периодов 2019

11 месяцев, год по КГН (консолидированная группа налогоплательщиков) Расчет авансовых платежей по налогу на имущество приказ ФНС России от 24.11.2011 N ММВ-7-11/895 (до 2016) Федеральный закон от 28.11.2015 № 327-ФЗ ( c 2016 * ) 21 — I квартал 31 17 * — полугодие (2 квартал) 33 18 * — 9 месяцев (3 квартал) 51 19 * — I квартал при реорганизации (ликвидации) организации 52 47 * — Полугодие (2 квартал)при реорганизации (ликвидации) организации 53 48 * — 9 месяцев (3 квартал)при реорганизации (ликвидации) организации Декларация по налогу на имущество приказ ФНС России от 24.11.2011 N ММВ-7-11/895 34 — год 50 — последний налоговый период при реорганизации (ликвидации) организации Декларация по налогу, уплачиваемому при применении УСН приказ ФНС России от 4 июля 2014 г. N ММВ-7-3/352@ 34 — год 50 — Последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве индивидуального предпринимателя)

Как отчитаться по ЕНВД за 2 квартал 2019 года: срок и образец заполнения декларации

Однако это будет выходной день – суббота. Поэтому по правилу переноса крайний день представления в налоговую декларации ЕНВД за 2 квартал 2019 года по правилу переноса (п.

7 ст. 6.1 НК РФ) автоматически переходит ближайший рабочий день – 22 июля (понедельник). Декларацию по ЕНВД можно сдать в налоговую двумя способами: 1.

На бумаге – лично, через уполномоченного представителя или по почте. 2. В электронном виде по телекоммуникационным каналам связи (ТКС).

Если же сотрудников больше 100, то только так.

Также см. «». О том, когда платить ЕНВД за 2 квартал 2019, говорит п. 1 ст. 346.32 НК РФ. Согласно ему, уплата ЕНВД за 2 квартал 2019 должна произойти позднее 25-го числа первого месяца следующего налогового периода. Также см. «» и «». Таким образом, крайний срок оплаты ЕНВД за 2 квартал 2019 – 25 июля (четверг).

Также см. «». Чтобы правильно заполнить декларацию ЕНВД за 2 квартал 2019 года, нужно обратиться к упомянутому приказу ФНС от 26.06.2018 № ММВ-7-3/414 (далее – Порядок).

Где и для чего они применяются?

Коды, используемые для обозначения налогового периода, предназначены только для оформления отчетности

, сдаваемой в налоговые органы. Как уже отмечалось, они представляют собой обычно двухзначные показатели и ставятся на титульных листах деклараций.

Их наличие означает

:

- возможность идентификации периода, за который подается декларация и за который произведен расчет налога и определена налоговая база;

- идентификацию периода, в который вносятся корректировки;

- контроль своевременного внесения налогов в бюджет;

- правильное начисление штрафных санкций, если декларация подана не своевременно;

- своевременность внесения налоговых платежей в бюджет.

Коды для цели идентификации используются и налоговыми органами, и самим налогоплательщиком. Более того, в случае изменения законодательства именно код налогового периода позволяет установить факт правильного расчета налога. Т.е. с учетом тех норм, какие действовали до введения изменений с конкретного налогового периода.

Коды для цели идентификации используются и налоговыми органами, и самим налогоплательщиком. Более того, в случае изменения законодательства именно код налогового периода позволяет установить факт правильного расчета налога. Т.е. с учетом тех норм, какие действовали до введения изменений с конкретного налогового периода.

Что это такое?

Кроме того, кумуляция обоих целей управления ведет к разрушению аркадной промышленности. Таким образом, налог на развлечения больше не проходит. В результате они теряют свою собственность в качестве налога на расходы, в результате чего законные полномочия ответчика больше не существуют. Жалоба не увенчалась успехом в административном суде Арнсберга.

Порядок уплаты енвд

Настоящий Устав содержит, при необходимости, следующие положения. Налогообложение зависит от расходов. Налоговый дебитор является владельцем игрового устройства. Держателем является лицо, для учетной записи которого установлено игровое устройство, владелец устройства или лицо, которому устройство предназначено для использования.

Кроме того, законодательно утвержденная кодировка налоговых периодов обеспечивает единообразие порядка заполнения декларации и распространяется на всей территории РФ.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Налог взимается с расходов игрока и фиксированного налога. Налог рассчитывается отдельно для каждого места. Для использования устройств с доходностью налог рассчитывается в соответствии с суммой сумм, потраченных игроками на сайт, для получения игрового удовольствия.

Если устройство имеет несколько игровых устройств, каждое из этих устройств будет считаться одним устройством. § 8 Происхождение, определение и срок. Налоговый долг возникает при установке игрового устройства; в случае уже созданного игрового оборудования налоговое обязательство возникает с вступлением в силу этих уставов.

Что надо учесть при расчёте ЕНВД

Чтобы разобраться в том, как рассчитать налог на ЕНВД в 2019 году, надо знать, какие показатели учитываются для определения вменённого дохода. Как мы уже отмечали, реальные доходы для этого налога в расчёт не берутся. Вместо этого установлена базовая доходность (БД).

Значения базовой доходности определяет Налоговый кодекс в статье 346.29. БД зависит от вида деятельности и выражается в рублях на единицу физического показателя (ФП). Например, БД для оказания бытовых услуг на одного работника равна 7 500 рублей в месяц. Соответственно, если в точке сферы быта заняты 5 работников, то вменённый доход составит 7 500 * 5 = 37 500 рублей.

Если мы возьмём грузоперевозки, то здесь физическим показателем будет единица транспорта. Предполагается, что за месяц перевозки одной грузовой машиной принесут доход в 6 000 рублей.

Вменённый доход для розничных магазинов определяется по количеству квадратных метров торгового зала – 1800 рублей на 1 кв. м. Если же торговая точка небольшая (меньше 5 кв. м), то базовая доходность определяется не на 1 кв. м, а на количество точек.

Определение физического показателя и значение базовой доходности по разным видам деятельности на ЕНВД мы собрали в таблицу. С её помощью вы легко определите, какой вменённый доход предполагается в вашем случае.

Но знать только значения ФП и БД недостаточно. Чтобы учитывать рост инфляции, в формулу расчёта налога добавлен коэффициент К1. Каждый год он увеличивается, в 2021 году его значение составляет 1,915. То есть, если мы возьмём пример выше для точки бытовых услуг с 5 работниками, то для неё вменённый доход в 2021 году составит не 37 500 рублей, а (37 500 * 1,915) 71 813 рублей.

Однако муниципальные образования вправе применять на своей территории ещё один коэффициент – К2. Его значение может составлять от 0,005 до 1. Коэффициент К2 не увеличивает, а наоборот, уменьшает вменённый доход. Но возможность его применить полностью зависит от решения местных властей. Обычно его утверждают для тех видов деятельности, которые плохо развиты в конкретном населённом пункте.

Итак, чтобы рассчитать, какой вменённый доход в месяц предполагается для выбранного вида деятельности, надо знать следующие значения:

- физический показатель (ФП);

- базовая доходность (БД);

- коэффициент К1;

- коэффициент К2.

ФП и БД указаны в статье 346.29 НК РФ, коэффициент К1 в 2019 году равен 1,915, а о том, как найти К2, мы подробно рассказали здесь. Что касается самого налога, то его расчет производится по ставке 15% от вменённого дохода.

Таким образом, окончательная формула ЕВНД в месяц выглядит так: ФП * БД * К1 * К2 * 15%. Учтём также, что единый налог на вменённый доход платят не за месяц, а за квартал, поэтому полученную сумму надо умножить на 3.

Бесплатная консультация по налогам

Разбор ситуаций, связанных с неоплатой в срок

На практике доказать, что просрочка была по уважительной причине — сложно. Юристы говорят, что для индивидуального предпринимателя может подойти справка из поликлиники, сообщающая о болезни. В остальных случаях, например, если бизнесмен выезжал за пределы страны, налоговики могут признать, что это был «злой умысел». Хотя могут и не признать. В общем, все зависит от личной позиции конкретного инспектора.

Опытные плательщики ЕНВД пишут, что забывчивым бизнесменам помогает избежать штрафа лишь переплата. Если держать деньги квартальной переплаты на лицевом счете налоговой службы, при возникновении форс-мажора она будет зачислена в нужный срок автоматически.

Переплату по первому требованию можно возвратить на расчетный счет, поэтому деньги «не зависнут».

Есть случаи, когда можно не платить ЕНВД, в срок? Нет, но на практике выделяют ряд ситуаций, когда можно не платить и сняться с учета ЕНВД:

- Торговля носит сезонный характер. В этом случае предприниматель заключает договор аренды на короткий срок. После окончания срок аренды бизнесмен снимается с учета ЕНВД, и причиной снятия будет окончание торговли.

- Расторгнут договор аренды. Например, ИП, который держал маленькое кафе, перестал работать на старом месте и второй месяц ищет новую точку с большой проходимостью для продолжения бизнеса. Таким образом, он, прекратив деятельность, представив документ об окончании аренды, может сняться с учета ЕНВД.

Однако подобное поведение несет определенные налоговые риски. Ведь «вмененка» не связана с получаемой прибылью, и несмотря на разъяснения ФНС, решение о принятии или отказе в нулевой декларации лежит на конкретном налоговом инспекторе или его начальнике. Возможно, налогоплательщику придется доказывать, что физический показатель действительно полностью отсутствует, а документы не подделаны задним числом. Проще прекратить деятельность и сняться с учета. А затем возобновить бизнес на новом месте.

Все налогоплательщики обязаны подавать отчетность в налоговые органы за определенный срок, называемый налоговым периодом. Именно за это время будет рассчитываться сумма полученной прибыли, а затем из нее исчисляться сумма налогов к уплате. На разных системах это происходит по-разному. Поэтому остановимся подробнее на налоговом периоде ЕНВД.

Для каждой системы налогообложения налоговый период свой. Но для большинства из них он составляет 1 год. Отчетность по некоторым налогам производится раз в году, соответственно, и их оплата, а по некоторым – несколько раз в году. Но расчет производится по налоговому периоду.

ЕНВД не является исключением. Она также имеет налоговый период, но, в отличие от систем другого характера, он составляет не год, а квартал. То есть три месяца. Именно за этот период осуществляются расчеты по доходам и расчет самой суммы налога, который затем надлежит уплатить в казну.

Чтобы платить данный налог, надо встать на учет как плательщик ЕНВД в местных органах налоговой службы. Именно это позволяет уплачивать налоги в порядке, предусмотренном ЕНВД.

Сроки налогового периода ЕНВД прописаны в статье №346 НК. Она регламентирует также виды деятельности, которые этому налогу подлежат, и порядки его уплаты.

Многие говорят, что для того, чтобы рассчитать сумму налога, достаточно налог, полученный за один месяц, умножить на три. Но это не всегда так. Данное правило действует только тогда, когда физические показатели не подвергались никаким изменениям. В противном случае расчет надо проводить за каждый месяц по отдельности.

Отдельного внимания заслуживает деятельность, физические показатели которой изменялись в течение одного месяца, принадлежащего расчетному кварталу. В таком случае нужно рассчитать сумму налога за часть месяца по одному физическому показателю и вторую его часть — по-другому.

Это очень важно, так как правильность заполнения декларации ЕНВД налоговики контролируют тщательно. Необходимо понимать, что отчетность за квартал сдается в налоговый орган по месту регистрации деятельности до 20 числа следующего за отчетным кварталом месяца

Необходимо понимать, что отчетность за квартал сдается в налоговый орган по месту регистрации деятельности до 20 числа следующего за отчетным кварталом месяца.

Применение кодов на практике

Отчеты по НДС подаются в налоговую на утвержденных Минфином бланках

Важность правильного заполнения обусловлена тем, что ошибки приводят к пересдаче отчета. Их несвоевременное выявление чревато риском нарушения НК и соответствующими административными мерами

Для заполнения декларации сведения берутся из следующих баз:

- Перечень счетов-фактур от контрагентов;

- База данных по контролю бланков счет-фактур;

- Книга продаж и покупок;

- Сведения из налоговых и бухгалтерских отчетов.

Бланк состоит из 12 страниц, включая лицевую. Она содержит следующие сведения:

- ИНН/КПП;

- Версия документа. Если подается впервые за отчетный период, то ставится 0, если это уточненка – то 1, 2 или другая соответствующая цифра;

- Код налогового периода согласно вышеприведенным правилам;

- Информация о компании.

Раздел 1 содержит следующие пункты:

- Коды ОКТМО/КБК;

- Итоговая сумма налога отражается в п. 030, 040 и 050;

Если в текущем отчетном периоде были проведены операции, по которым необходимо начислять НДС, то следует заполнить пункт 3. Здесь указываются:

- Сумма налога согласно установленным ставкам;

- Сумма восстановленного НДС;

- Вычеты.

Значение 1-го пункта формируется, как сумма строк 200 и 210.

Разделы 8 и 9 заполняются в соответствии с данными из книги продаж, покупок и иных бухгалтерских документов.

Разделы 4 и 6 предназначены для компаний, занимающихся экспортом. Здесь учитываются все документы, подтверждающие право на экспорт и виды вывозимых товаров.

Готовый отчет представляется в электронном формате. Обязательному заполнению подлежит титульник и первый раздел. Остальные блоки заполняются в зависимости от типа проведенных операций в отчетном периоде.

Если в документе обнаружена ошибка, то исправление на том же бланке недопустимо. Для корректного отображения информации составляется новый отчет – корректирующая декларация.

Декларации по НДС заполняются вручную. Возможность онлайн заполнения пока не реализована. На сайте ФНС есть только возможность отправки. Перед ней весь документ следует проверить посредством контрольных соотношений, декларируемых в Письме ФНС от 20015 года.

Как подтвердить дату начала

Если вы уже состоите на учете как вмененщик в какой-то местности и планируете там же начать новые виды “вмененной” деятельности, то повторно на учет становиться не нужно.

Начав новую деятельность, вы просто будете рассчитывать единый налог с учетом добавившихся физических показателей. Но налоговики иногда пытаются доначислить ЕНВД и за те периоды, когда новая “вмененная” деятельность еще не велась.

Причем только на основании того, что вы уже стоите на учете как вмененщик и, например, заключили договор аренды торговых площадей или получили лицензию на перевозку пассажиров.

Конечно, это незаконно, ведь платить ЕНВД надо только тем, кто уже ведет “вмененную” деятельность, то есть получает от нее доход. Выясним, какой же момент следует считать началом “вмененной” деятельности и чем его обосновать.

Дата начала “вмененной” деятельности

…по мнению Минфина и ФНС

Налоговый кодекс не объясняет, что следует понимать под датой начала ведения деятельности, облагаемой ЕНВД. Поэтому сделать это попытались ФНС и Минфин.

ФНС приурочивает старт “вмененной” деятельности и уплаты ЕНВД к дате начала потребления трудовых, материальных и интеллектуальных ресурсов для целей “вмененной” деятельности независимо от получения дохода. При таком подходе датой начала “вмененной” деятельности будет, в частности, дата первой закупки товаров для их розничной продажи или дата заключения договора аренды торгового помещения.

А Минфин в одном из своих Писем указал, что дата начала “вмененной” деятельности – это день начала реализации гражданам товаров, работ или услуг. То есть, например, когда все подготовительные мероприятия уже закончены и покупатели допущены в торговый зал.

Именно эта позиция и представляется наиболее правильной. Ведь наличие торговых помещений само по себе не свидетельствует о ведении “вмененной” деятельности. С такой точкой зрения обычно соглашаются и суды. И лишь налоговики на местах не хотят ее принимать.

…по мнению судов

При этом о ведении “вмененной” деятельности, по мнению большинства судов, свидетельствуют первичные документы об оплате покупателями товаров, работ или услуг.

Поэтому в качестве доказательств начала деятельности суды обычно не рассматривают:

– заключенные договоры аренды;

– данные органов ГИБДД о регистрации грузовых автомобилей;

– протоколы осмотра налоговыми органами помещении, используемых для ведения предпринимательской деятельности;

– получение лицензии на пассажирские перевозки.

А вот примеры ситуаций, когда суды поддержали налоговиков. В одном случае суд в числе основных доказательств ведения розничной торговли принял свидетельские показания продавцов вмененщика. В другом – договор аренды торговых мест, который содержал условие о его расторжении в случае использования арендатором помещения не по назначению, но расторгнут не был.

“Вмененная” деятельность не ведется: чем подтвердить

Итак, если деятельностью, подпадающей под обложение ЕНВД, вы не занимаетесь, а только собираетесь заняться, то и платить ЕНВД вы не должны. Если убедить в этом налоговиков не получилось и дело дошло до суда, то несите туда документы, доказывающие, что “вмененной” деятельности не было, например:

– при проведении ремонта торгового помещения (помещения, в котором планируется оказывать услуги, выполнять работы) – приказ руководителя о проведении ремонта, договор на проведение ремонтных работ, исполнительную и техническую документацию на эти работы, справки арендодателя о проверке целевого использования помещения, в которых зафиксировано проведение ремонта;

– при сдаче арендованного помещения в субаренду – договор субаренды и акт приема-передачи помещения;

– при болезни или отпуске предпринимателя, который в одиночку занимается “вмененной” деятельностью, – больничный лист, выписку из медицинской карты, проездные документы к месту отдыха и обратно, документы о проживании в другой местности.

Кроме того, доказать, что фактически “вмененная” деятельность началась позже, чем предполагают налоговые органы, могут помочь документы:

– о приеме работников – трудовые договоры, табели учета рабочего времени;

– о поступлении выручки в кассу и сдаче ее в банк – отчеты ККТ, выписки банка, кассовая книга.

* * *

Чтобы в результате догадок проверяющих вам не пришлось платить ЕНВД за период, когда вы не вели “вмененную” деятельность, держите под рукой документы, которые подтвердят дату фактического начала этой деятельности

Даже если их не примут во внимание налоговые органы, то они точно пригодятся в суде

Как перейти с ЕНВД на другую систему налогообложения?

Иногда тот или иной налоговый режим не позволяет оптимизировать расходы предпринимателя. Если ИП или ЮЛ планируют перейти на другую систему налогообложения, следует ознакомиться с требованиями и порядком.

Законодательно установлено, что переход на иную систему налогообложения с ЕНВД может быть осуществлен только с 1 января последующего года. В большинстве случаев предпочтение отдается упрощенной системе налогообложения. Такой налоговый режим также предусматривает уплату единого налога, заменяющего налог на добавленную стоимость (НДС), на имущество физических лиц (организации), на доходы физических лиц (организации). Процентная ставка зависит от налогооблагаемой базы. Если налог рассчитывается по величине доходов компании, она составит 6 %; по величине «доходы-расходы» – 15 %.

Для того чтобы перейти на другую систему налогообложения, налогоплательщику потребуется собрать пакет документов:

1 Заявление установленной формы о снятии с учета ЕНВД. В предыдущем пункте мы уже отметили, что подать его следует в течение пяти дней после перехода на новый режим.

2 Уведомление о переходе на иную систему налогообложения – может быть заполнено в свободной форме с использованием рекомендаций, отраженных в приказе ФНС России от 02.11.2012 № ММВ-7-3/829@.

ОБРАТИТЕ ВНИМАНИЕ: Если налогоплательщик осуществляет несколько видов деятельности и по одному или нескольким из них уже применяет нужную систему, писать заявление о переходе необязательно – достаточно будет только заявления о снятии с учета

ВАЖНО Налогоплательщик может предоставить документы как лично, так и через представителя, полномочия которого должны быть подтверждены нотариально заверенной доверенностью. Он может воспользоваться личным кабинетом налогоплательщика (самый быстрый и удобный вариант), а также направить документы по почте

Он может воспользоваться личным кабинетом налогоплательщика (самый быстрый и удобный вариант), а также направить документы по почте.

ВАЖНО Налогоплательщик может предоставить документы как лично, так и через представителя, полномочия которого должны быть подтверждены нотариально заверенной доверенностью. Он может воспользоваться личным кабинетом налогоплательщика (самый быстрый и удобный вариант), а также направить документы по почте.. Положения ст

346.13 НК РФ устанавливают сроки перехода на новый налоговый режим. Так, например, чтобы перейти на «упрощенку», потребуется 30 рабочих дней с момента, как налогоплательщик прекратил обязанности по уплате ЕНВД

Положения ст. 346.13 НК РФ устанавливают сроки перехода на новый налоговый режим. Так, например, чтобы перейти на «упрощенку», потребуется 30 рабочих дней с момента, как налогоплательщик прекратил обязанности по уплате ЕНВД.