Чистая прибыль простыми словами

Содержание:

- Что такое прибыль и чем она отличается от дохода и выручки

- Что такое ОПиУ

- Анализ и источники увеличения прибыли организации

- На что еще обратить внимание

- Какие еще условия влияют на сохранение и рост прибыли компании

- Рентабельность как одно из условий роста прибыли компании

- Нераспределенная прибыль и непокрытый убыток — что это?

- Блог

- Факторы и резервы увеличения прибыли и рентабельности фирмы

Что такое прибыль и чем она отличается от дохода и выручки

Объективно оценить финансовое состояние любого предприятия можно с помощью расчета экономических показателей, к числу которых относится прибыль. Ее размер позволяет делать выводы об эффективности текущей деятельности компании и перспективах. Человек, который хорошо разбирается в бизнесе, в первую очередь судит о финансовом и хозяйственном состоянии организации именно по тому, насколько она прибыльна.

Согласно определению, которое дает классическая экономическая теория, прибыль – это разница между двумя показателями: размером средств, потраченных предприятием на реализацию изготовленной продукции, и производственными расходами. Термин начал использоваться еще пару веков назад, в те времена, когда у любого предприятия было всего лишь две задачи: изготовить товары и продать их.

На сегодняшний день экономическая деятельность компаний более разнообразна. Помимо основного направления (продажа продукции), у современного бизнеса есть и косвенные источники доходов (сдача недвижимости в аренду, валютные операции и пр.), а также сложная структура расходов (логистика, маркетинг, реклама, получение патента и т. д.).

В зависимости от того, какой объем издержек учитывается при расчете, прибыль может быть двух видов:

- бухгалтерская – для расчета берется размер внешних издержек, то есть расходов на производство и реализацию товаров, в том числе на выплату зарплаты, налогов, арендной платы и пр.

- экономическая (чистая) – в формуле учитываются явные и неявные издержки (недополученные в обмен на явные). То есть для расчета данного показателя нужно бухгалтерскую прибыль уменьшить на размер неявных издержек.

Выручка – это денежные средства, которые компания (или предприниматель) получает от реализации своих товаров или услуг. Проще говоря, это те деньги, которые удалось заработать на продаже продукции.

Наглядный пример расчета размера выручки: бизнесмен продал 100 шт. своего товара, каждый стоимостью 100 рублей. Выручка составила: 100 × 100 = 10 тыс. руб.

Существуют две разновидности выручки:

- валовая – это суммарное денежное поступление от продажи товаров (оказания услуг, выполнения работ);

- чистая – размер денежных средств, которые остаются после налогообложения (в том числе НДС), кредитных платежей, штрафов и пр.

Доход – это разница между выручкой и себестоимостью (ценой закупки) произведенной и реализованной продукции. В себестоимость включаются налоговые платежи, отчисления в бюджетные фонды (например, на социальное страхование), а также материальные затраты, то есть средства, направленные на приобретение сырья и материалов, топлива, инвентаря, упаковки, на вспомогательные хозяйственные нужды и пр.

Прибыль – это разница между совокупными доходами (проданные товары и иные поступления) и расходами (производство, сбыт и т. д.).

Приведем упрощенный наглядный пример формулы расчета прибыли предприятия: доход от реализованной продукции составил 100 000 руб. Из этой суммы 20 000 – это оклад продавца, а 13 % после вычета зарплаты – налог. Итоговая сумма: 100 000 − 20 000 − (100 000 − 20 000) × 13 % = 69 600 рублей.

Главная цель любого коммерческого предприятия или предпринимателя заключается в том, чтобы деятельность была максимально прибыльной, поскольку именно этот показатель дает понять, насколько успешно развивается бизнес.

Прибыль включает в себя следующие элементы:

- Поступления от продажи товаров (оказания услуг, выполнения работ).

- Средства, которые организация получает от своей вспомогательной (неосновной) деятельности. К этой категории можно отнести проценты по вкладам, сдачу в аренду помещений и т. д.

- Разница между суммой, полученной от реализации продукции, и ее себестоимостью.

Для чего нужно знать, какова прибыль предприятия:

- Показатель демонстрирует результат хозяйственной деятельности.

- Если разница между доходами и расходами положительная, то полученные средства могут стать инвестициями, необходимыми для расширения бизнеса.

- Индекс является основой для расчета налогооблагаемой базы.

Вас также может заинтересовать: Виды прибыли компании: какие бывают и как рассчитать

Что такое ОПиУ

Отчет о прибылях и убытках (ОПиУ) — это таблица, в которой отражаются выручка бизнеса и расходы, которые он понес, чтобы ее получить. Разница между ними — прибыль или, если имеет отрицательное значение, убыток.

Чтобы испечь пирожок с мясом, нам нужно купить муку, молоко, яйца для теста, мясо и специи для начинки, арендовать цех, оплатить коммунальные услуги, начислить зарплату пекарю и так далее. Все это — операционные расходы, которые мы должны отразить в ОПиУ. Деньги, что получаем от продажи пирожков, тоже заносим в ОПиУ. Потом вычитаем расходы и смотрим, что получилось

Еще ОПиУ отражает ключевые показатели эффективности бизнеса в целом и его отдельных направлений, если их несколько.

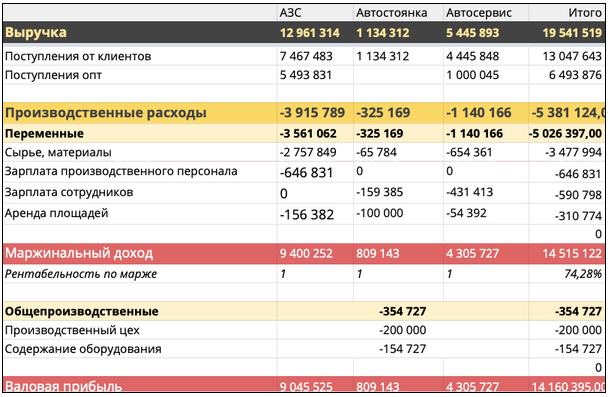

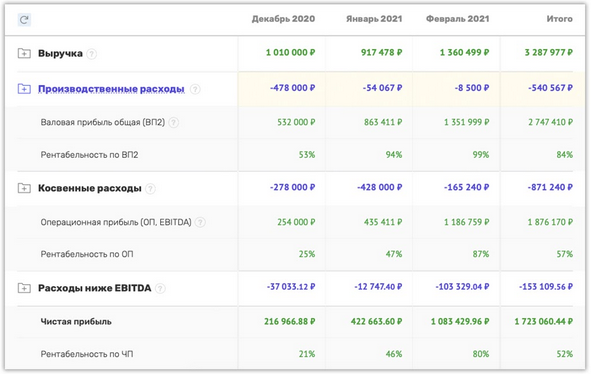

Фрагмент отчета о прибылях и убытках в Гугл-таблицах. Скачать шаблон →

Отчет о прибылях и убытках в сервисе «Финтабло»

Анализ и источники увеличения прибыли организации

В первую очередь, чтобы максимизировать прибыль предприятия сначала нужно не разрабатывать конкретные методы, а проанализировать рынок, конкурентов, покупателей и многое другое. Анализ – это основа, на которой базируются любые действия для увеличения собственной прибыли предприятия.

Источниками прибыли в организации могут быть:

- снижение себестоимость продукции;

- диверсификация производства;

- внедрение бюджетирования и финансового планирования;

- снижение расходов;

- открытие новых рынков сбыта;

- конкурентное преимущество;

- увеличение объемов реализуемой продукции;

- продажа или сдача в аренду неиспользуемого имущества;

- внедрение новейших технологий и оборудования на производстве;

- реструктуризация.

На что еще обратить внимание

С показателями темпа роста и прироста прибыли все просто, формулы несложные. Их можно рассчитать в одно действие, просто выбрав соответствующий метод расчета. Для аналитика или другого специалиста, который строит анализ, главная задача в другом: выбрать корректные показатель прибыли. Ведь прибыль может быть тоже разной. Например:

- прибыль до налогообложения;

- чистая прибыль;

- маржинальная прибыль;

- прибыль от основной, финансовой или инвестиционной деятельности;

- прибыль экономическая или бухгалтерская.

Так вот к какому из указанных видов прибыли можно применять темпы роста и прироста? Абсолютно к любому из указанных типов, ограничений нет. Все зависит от потребностей анализа и результата, который нужно получить.

Пример: Компания является плательщиком большого число налогов и сборов, работает в направлении экспортно-импортных операций, платит НДС, к тому же в течении года был сменен режим налогообложения с единой системы на общую систему налогообложения. В данном случае анализировать показатель прибыли до налогообложения абсолютно бессмысленно. Компания должна уплатить все налоги и сборы, акцизы и госпошлину, получить показатель чистой прибыли, а потом уже проводить анализ.

Для крупных предприятий, ведущих одновременно и основную деятельность, и инвестиционную, необходимо рассчитывать прибыль по каждому направлению работы. Только так можно определить реально выгодные направления деятельности.

Сейчас множество компаний выпускают большой ассортимент продукции

Важно проводить такой анализ по каждому виду готовой продукции. Это позволяет выявлять рентабельные и менее рентабельные виды товаров и услуг

Таким образом можно оптимизировать производство, снизить издержки, повысить доходы. Почему-то сейчас мало внимания уделяется именно вопросу оптимизации и анализу, прогнозирования и организации. А это очень важно.

Также стоит понимать, что включать в анализ только показатель прибыли – не рационально. Как правило, на крупных компаниях проводится анализ отчета о финансовых результатах, сравниваемого за несколько отчетных периодов. Это позволяет в динамике наблюдать не только за прибылью, но и доходами, расходами и т. п

При этом важно проводить как вертикальный, так и горизонтальный анализ

Можно просто сделать заготовки, в которых потом будут меняться только года и данные. А алгоритм расчета и формулы уже будут вбиты, и они автоматом будут видоизменяться.

Показатель темпов роста и прироста необходимо использовать только как один из методов динамического анализа. Зачастую небольшие расчеты подобного рода позволяют понятно представлять некую информацию, используя графики, таблицы и гистограммы. Также формулы используются в комплексном анализе.

Какие еще условия влияют на сохранение и рост прибыли компании

Прибыль выступает в качестве движущей силы обновления выпускаемой продукции и производственных фондов. Проявляется в концепции жизненного цикла товара. То же самое касается используемых технологий, выбранных сфер и видов деятельности. Как мы знаем, каждый продукт проходит определенные стадии жизненного цикла (разработка, освоение, изготовление, серийный выпуск), по завершении чего появляется на рынке. Спустя некоторое время товары обычно устаревают морально или же не справляются с конкурентами, и под давлением уменьшающейся доходности их производство приостанавливается или сокращается.

Чтобы обеспечить поддержание оптимальных условий роста прибыли в компании, установите момент начала разработки и изготовления новых товаров. На прохождение этапов требуется некоторое время, в течение которого фирма непременно понесет убытки (0; t1). Когда продукцию запустят в производство (t1), потери сократятся. Затем компания постепенно достигнет точки безубыточности (t2). Далее повышение объема реализации приведет к уменьшению доли постоянных затрат и росту выручки (t2; t4). А когда между спросом и предложением будет достигнуто равновесие, размер дохода стабилизируется, и в течение определенного периода времени останется на одном уровне (t4; t7). При условии стабильного спроса на продукцию и отсутствии угрозы со стороны конкурентов подобное положение может сохраняться довольно долго. Наличие оппонентов вкупе с уменьшением доходности (падение цены за счет доли прибыли) обеспечивает поддержание стабильного уровня продаж. Затем эффективность снижается (t7; t9).

В условиях усиленной конкуренции организация теряет возможность и дальше поддерживать оптимальный уровень продаж за счет уменьшения стоимости. Ведь работа оказывается убыточной, неэффективной. Чтобы продолжить получать хорошие результаты в бизнесе, необходимо сократить расходы пропорционально уменьшению цены. Либо перейти к изготовлению товаров, спрос на которые еще не исчез. С учетом жизненного цикла изделия (услуг, работ) компании придется освоить новый вид продукции на стадии увеличения дохода (t3). Тогда к моменту уменьшения прибыльности выпуск новой товарной линейки достигнет точки безубыточности (t5). Благодаря этой стратегии высокий уровень рентабельности сохранится. А благоприятная конъюнктура обеспечит условия роста прибыли (t7, t8).

Улучшение оборудования, дизайна, качества товара и прочие приемы сохранения спроса на продукцию неизбежно сопровождаются существенными дополнительными затратами. Поэтому данные приемы следует применять задолго до того, как уровень доходов начнет уменьшаться. Или, хотя бы, в момент, когда такая тенденция только наметится. На волне большого спроса усовершенствование предлагаемой продукции иногда приводит к повышению её стоимости. А значит, и к увеличению дохода компании.

Что же касается используемых технологий и выбранных сфер и видов деятельности, обновление товарной линейки обычно влечет за собой внедрение новых ресурсосберегающих технологий на более высоком научно-техническом уровне, снижение производственных издержек, а также диверсификацию производства.

Рентабельность как одно из условий роста прибыли компании

Рентабельная организация – получающая выручку, достаточную для успешного продолжения деятельности.

В экономических расчетах используют два показателя, характеризующих относительную доходность: предприятия и продукции.

Последний применяется в 3-х разных вариантах: рентабельность реализованного, товарной продукции и отдельного изделия.

Показатель доходности проданных изделий представляет собой отношение выручки к полной себестоимости товара. Рентабельность отдельного продукта определяется отношением выручки на единицу изделия к его себестоимости. Прибыль по товару равняется разности между его оптовой ценой и себестоимостью.

У показателей доходности и рентабельности общая экономическая характеристика. Они отражают итоговую эффективность работы компании и реализуемых ею товаров. Основной показатель уровня рентабельности – отношение общей суммы дохода к производственным фондам.

Рентабельность и условия роста прибыли определяют множество факторов. Но все они подразделяются на внешние и внутренние. К первым относятся факторы, не зависящие от усилий коллектива организации: изменение норм амортизации, тарифов транспортировки, стоимости товаров, сырья и пр. Подобные события имеют общий масштаб и оказывают сильное воздействие на основные показатели производственно-хозяйственной деятельности компаний.

Изменения в структуре товарного ассортимента значительно влияют на объем проданных товаров, себестоимость и доходность предприятия. Главной задачей экономического анализа является выявление влияния внешних условий, определение суммы выручки, полученной в результате действия основных внутренних факторов, отражающих вложения рабочего труда и эффективность применения производственных ресурсов.

Показатели доходности – общеэкономические. Они отражают итоговый финансовый результат и указываются в бухгалтерском балансе, а также отчетах о доходах и расходах, продажах, выручке и рентабельности.

Прибыльность может рассматриваться как итог влияния технических и экономических условий. А также в качестве объекта анализа, направленного на выявление условий роста прибыли и количественной зависимости итоговых результатов проведенных хозяйственных операций от важнейших технических и экономических условий.

Кроме того, рентабельность представляет собой результат процесса производства. Ведь на формирование данного показателя влияют условия, связанные с улучшением эффективности оборотных средств, уменьшением себестоимости и увеличением доходности производимой сетки товаров, а также отдельных изделий.

Рассматривайте общую прибыльность компании как функцию ряда количественных показателей: факторов фондоотдачи и структуры, доходности проданных товаров, оборота нормируемых средств, основных производственных капиталов.

Рентабельность определяется с учетом:

- величины производственных факторов и размера выручки;

- факторов эффективности.

Общий (балансовый) доход является итоговым результатом производственно-финансовой деятельности. Дело в том, что у компании может образоваться не прибыль, а общий убыток. В таком случае сам бизнес станет нерентабельным.

Общий доход (убыток) включает в себя выручку (убытки) от продажи услуг, работ и товаров. Показатель рентабельности организации обозначает её способность к приумножению финансовых вложений.

Проведение анализа условий роста прибыли подразумевает:

- вскрытие и подсчет резервов вероятного приумножения выручки компании;

- выявление и изучение убытков, причиной которых стала бесхозяйственность, ошибки в управлении и прочие упущения в производственно-хозяйственной деятельности предприятия;

- оценку динамики показателя доходности с начала года, степень осуществления плана, определение и оценку факторов, оказывающих влияние на данные показатели, их отклонения от плана.

Лучшее дополнение к показателям доходности и прибыли – выделение удельного веса роста выручки, полученного благодаря уменьшению себестоимости продукции. Подобное дополнение способно направить первичное звено на реализацию организационно-технических мероприятий, нацеленных на увеличение производительности, экономию и эффективное применение энергии, топлива, материалов, сырья на лучшее использование основных фондов и производственных мощностей, а в результате – на сокращение расходов на изготовление товаров в целом. Не исключено, что при этом возрастет объем производства, из-за чего немного уменьшится удельный вес условно-постоянных издержек в составе себестоимости продукции.

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 20ХХ году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 20ХХ года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

На что может быть направлена нераспределенная прибыль прошлых лет? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 20ХХ году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 20ХХ года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Непокрытый убыток появляется при получении компанией фактического убытка и отсутствии резервов финансирования. Вписанное в пассиве баланса значение в круглых скобках уменьшит итог по разделу 3 баланса.

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

- найденные в текущем году ошибки, допущенные в прошлые годы, которые повлияли на финрезультат (подп. 1 п. 9 ПБУ 22/2010, утвержденного приказом Минфина России от 28.06.2010 № 63н).

О ПБУ 1/2008 подробнее читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Блог

Для расчёта прибылей и убытков предусмотрен счёт 99. Если в оборотно-сальдовой ведомости на счёте 99 мы видим дебетовый остаток, это означает итоговый убыток компании, кредитовый остаток — чистую прибыль компании.

Прибыль до налогообложения – это положительный финансовый результат деятельности компании (разница между полученными доходами и расходами) до вычета налога на прибыль.

Превышение расходов над доходами организации означает убыточную деятельность организации.

В Отчете о финансовых результатах отражается сумма прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения рассчитывается по шагам:

1)Валовая прибыль (убыток) = Выручка (без НДС) – Себестоимость продаж

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Валовая прибыль (убыток) = 90.1 «Выручка» — 90.3 «НДС» — 90.4 «Акцизы» — 90.2 «Себестоимость»

Положительный результат означает прибыль, отрицательный – убыток. Сумма валового убытка в Отчете о финансовых результатах отражается в скобках.

Связанный курс

Продвинутый бухгалтерУзнать подробнее

2)Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – Коммерческие и Управленческие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – 90.7 «Коммерческие расходы» — 90.8 «Управленческие расходы»

Сумма убытка от продаж в Отчете о финансовых результатах отражается в скобках.

3) Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению — Проценты к уплате + Прочие доходы – Прочие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + 91.1 «Проценты к получению» — 91.2 «Проценты к уплате» + 91.1 «Прочие доходы» – 91.2 «Прочие расходы»

Сумма убытка до налогообложения в Отчете о финансовых результатах отражается в скобках.

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Заключительная запись декабря (реформация баланса) сумму чистой прибыли отчетного года со счета 99 «Прибыли и убытки» списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При убытке отчетного года сумма со счета 99 «Прибыли и убытки» списывается в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

/ «Бухгалтерская энциклопедия «Профироста» 16.01.2020

Информацию на странице ищут по запросам: Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортный налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органов, контроль ИФНС, выездная налоговая проверка.

Факторы и резервы увеличения прибыли и рентабельности фирмы

Факторов, которые могут повлиять на рост прибыли, очень много. И не всегда можно точно оценить степень влияния того или иного фактора.

Можно разделить факторы, влияющие на величину прибыли, на внутренние и внешние.

К внешним (неконтролируемым) факторам относятся:

- чрезвычайные события (природные катаклизмы);

- политические изменения в стране;

- изменения в законодательстве;

- конкуренты;

- социальные условия в государстве;

- инфляционные процессы;

- изменения в банковском и финансовом секторе экономики;

- поставщики и партнеры;

- покупатели.

Внутренние (контролируемые) факторы:

- финансовая политика внутри предприятия;

- социальные (тренинги и курсы для работников предприятия);

- внедрение новых технологий;

- выпуск новой продукции.