Сзв-стаж: образец заполнения отчетности

Содержание:

- В какой форме нужно сдавать СЗВ-СТАЖ

- Штрафы за СЗВ-СТАЖ

- Структура СЗВ-СТАЖ и порядок заполнения формы

- Как отразить назначение пенсии

- Регистрация

- О форме СЗВ-СТАЖ

- Копии СЗВ-СТАЖ работникам

- Коды ошибок СЗВ-СТАЖ и как их исправить?

- Ошибка 50 в СЗВ-стаж как исправить

- Наказания, штрафы, ответственность

- Куда нужно сдавать СЗВ-СТАЖ

- Когда заполняется раздел 4 ОДВ-1

В какой форме нужно сдавать СЗВ-СТАЖ

На СЗВ-СТАЖ распространяются общие требования п.2 ст.8 Закона № 27-ФЗ, предъявляемые к формату представления персонифицированной отчетности (в т. ч. и СЗВ-М). Если сведения подаются на 25 застрахованных лиц и более, то направить их нужно в электронном виде по ТКС. Если «физиков» не больше 24 человек (включительно), то отчет можно сдать на бумаге. Для этого нужно распечатать 2 экземпляра документа.

Бумажный СЗВ-СТАЖ можно сопроводить электронным файлом отчета, сохраненным на внешнем носителе информации (флешке, диске и др.). Электронная подпись в данном случае не понадобится.

Штрафы за СЗВ-СТАЖ

За несдачу СЗВ-СТАЖ в установленный срок, а также за ошибки, допущенные в форме, страхователя оштрафуют по ст.17 Закона № 27-ФЗ на 500 руб. за каждое застрахованное лицо, на которого сведения были представлены несвоевременно, или они оказались неполными/недостоверными.

Помимо этого, за указанные нарушения должностных лиц могут привлечь к административной ответственности по ст.15.33.2 КоАП РФ. Наказание предусмотрено в виде штрафа на сумму от 300 руб. до 500 руб.

Штрафа за ошибки в СЗВ-СТАЖ можно избежать, если (п.39 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утв. Приказом Минтруда России от 21.12.2016 г. № 766н):

- уточнить сведения до того, как ПФР обнаружит, что они неверные;

- уточнить сведения в течение 5 рабочих дней со дня получения от ПФР уведомления об ошибках.

А штраф за несвоевременную сдачу СЗВ-СТАЖ можно попытаться оспорить в суде по аналогии с тем, как делают это страхователи при наложении штрафов за просрочку СЗВ-М.

Несоблюдение формата представления СЗВ-СТАЖ тоже может стать основанием для применения ПФР финансовых санкций. Согласно ст.17 Закона № 27-ФЗ если страхователь подаст сведения на 25 человек и более не в электронном виде, а на бумаге, то ему придется раскошелится на 1 000 руб.

И наконец, Закон № 27-ФЗ не предусматривает ответственности за невыдачу или несвоевременную выдачу работнику (подрядчику) его персонифицированных сведений, в т. ч. и о его страховом стаже. А для наказания страхователя по ст.5.27 КоАП РФ (ч.1) за данное нарушение в случае обращения с жалобой физлица в трудовую инспекцию, на наш взгляд, нет никаких оснований.

Дело в том, что ч.1 ст.5.27 КоАП РФ устанавливает штраф (от 30 000 руб. до 50 000 руб.) за нарушение трудового законодательства. Допустим, работодатель не выдал работнику в день увольнения форму СЗВ-СТАЖ. Роструд может попытаться привлечь его к ответственности за несоблюдение требований ст.84.1 ТК РФ, предусматривающих обязательную выдачу уволенному документов, связанных с работой. Однако сведения персучета сложно отнести к таким документам. Поэтому возможность наказания страхователя по ст.5.27 КоАП РФ в данном случае представляется спорной.

Структура СЗВ-СТАЖ и порядок заполнения формы

Форма СЗВ-СТАЖ включает в себя пять разделов:

- раздел 1. «Сведения о страхователе»;

- раздел 2. «Отчетный период»;

- раздел 3. «Сведения о периоде работы застрахованных лиц»;

- раздел 4. «Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование»;

- раздел 5. «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения.

Порядок заполнения раздела 1 формы СЗВ-СТАЖ

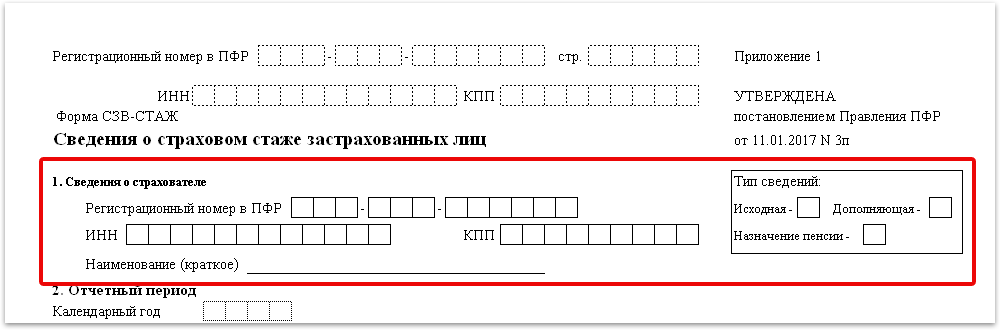

В разделе 1 формы СЗВ-СТАЖ указываются регистрационный номер в ПФР, ИНН и КПП, а также краткое наименование страхователя в одноименных полях.

В блоке «Тип сведений» знаком «Х» отмечается тип представляемой формы:

- «исходная» – если сведения подаются впервые;

- «дополняющая» – если исходные сведения содержат ошибки, не позволяющие учесть данные на лицевых счетах физлиц;

- «назначение пенсии» – если физлицу для назначения пенсии нужно учесть период работы в календарном году, за который форма СЗВ-СТАЖ еще не подавалась.

Порядок заполнения раздела 2 формы СЗВ-СТАЖ

В разделе 2 формы СЗВ-СТАЖ указывается отчетный период – календарный год, за который представляются сведения о страховом стаже. К примеру, при сдаче отчета за 2017 год страхователь поставит в поле «Отчетный период» значение «2017».

Порядок заполнения раздела 3 формы СЗВ-СТАЖ

В разделе 3 формы СЗВ-СТАЖ по каждому застрахованному лицу указывается следующая информация: ФИО (графы 2-4), СНИЛС (графа 5), периоды работы (графы 6 и 7), специальные коды относительно периодов работы (графа 11).

Запомните следующие правила:

- Фамилия, имя, отчество «физика» указываются в именительном падеже;

- Сведения, касающиеся периодов работы физлица, не должны выходить за рамки отчетного периода. К примеру, отчитываясь за 2017 год, даты могут быть только в пределах периода с 01.01.2017 г. по 31.12.2017 г.;

- При заполнении СЗВ-СТАЖ с типом «назначение пенсии» период работы заполняется по дату предполагаемого выхода на пенсию.

Ниже в таблице представлены некоторые коды, которыми страхователь должен пояснять периоды работы застрахованного лица. Напомним, что до 2017 года по аналогичному принципу заполнялся раздел 6 формы РСВ-1. Теперь этот принцип используется в СЗВ-СТАЖ.

| Код | Пояснение |

| «ДОГОВОР», «НЕОПЛДОГ», «НЕОПЛАВТ» | Эти коды используются для обозначения периодов работы по гражданско-правовым договорам. Если оплата исполнителю произведена в отчетном периоде, то указывается код «ДОГОВОР». В противном случае проставляется код «НЕОПЛДОГ» или «НЕОПЛАВТ» |

| «ДЕТИ» | Этот код используется для обозначения периода отпуска по уходу за ребенком |

| «НЕОПЛ» | Этот код используется для обозначения периода отпуска без сохранения заработной платы, время простоя по вине работника, неоплачиваемого периода отстранения от работы (недопущения к работе)и др. |

| «КВАЛИФ» | Этот код используется для обозначения периода повышения квалификации с отрывом от производства |

| «ОБЩЕСТ» | Этот код используется для обозначения периода исполнения государственных или общественных обязанностей |

| «СДКРОВ» | Этот код используется для обозначения дней сдачи крови и ее компонентов и предоставленных в связи с этим дней отдыха |

| «ОТСТРАН» | Этот код используется для обозначения периода отстранения от работы (недопущения к работе) не по вине работника |

| «УЧОТПУСК» | Этот код используется для обозначения периода дополнительного отпуска работникам, совмещающим работу с учебой |

| «ДЛДЕТИ» | Этот код используется для обозначения периода отпуска по уходу за ребенком от 1,5 до 3 лет |

| «ЧАЭС» | Этот код используется для обозначения периода дополнительного отпуска граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС |

| «ДОПВЫХ» | Этот код используется для обозначения дополнительных выходных дней лицам, осуществляющим уход за детьми-инвалидами |

В графах 8 и 9 указываются коды территориальных и особых условий труда соответственно согласно Классификатору параметров, используемых при заполнении сведений для ведения индивидуального (персонифицированного) учета (Приложение к Порядку заполнения СЗВ-СТАЖ, утв. (Приложение № 5, раздел II)).

Порядок заполнения раздела 4 и 5 формы СЗВ-СТАЖ

Разделы 4 и 5 формы СЗВ-СТАЖ заполняются только при формировании отчета с типом сведений «назначение пенсии».

Если за периоды, перечисленные в разделе 3, взносы на пенсионное страхование начислены (уплачены), то в разделе 4 знаком «Х» отмечается слово «да». В противном случае знак ставится напротив слова «нет».

Аналогичным образом заполняется и раздел 5 в отношении уплаченных пенсионных взносов по договорам досрочного негосударственного пенсионного обеспечения, если они были заключены.

Как отразить назначение пенсии

Законодательно установлено, какой отчет надо сдать в ПФР, если работник уходит на пенсию, в постановлении правления ПФ №3п от 11.01.2017. Независимо от того, подаете вы форму о страховом стаже по итогам года или в связи с выходом работника на пенсию, необходимо использовать бланк СЗВ-СТАЖ.

Сначала указывают регистрационные данные страхователя: номер в ПФР, ИНН, КПП, наименование. Чтобы показать, что вы сдаете отчет при выходе работника на пенсию, необходимо в табличке «Тип сведений» (в верхнем правом углу) отметить соответствующее поле («Назначение пенсии»). Затем заполняются остальные разделы.

Обычно при заполнении раздела 1 («Сведения о страхователе») и раздела 2 («Отчетный год») вопросов не возникает, тем более что это повторение регистрационных данных. Намного сложнее разобраться в разделе 3 — таблице «Сведения о периодах работы застрахованных лиц». Когда вы доберетесь до этого раздела, учтите следующие правила:

- Фамилию, имя, отчество и СНИЛС переписывают из официальных документов, а не указывают по памяти.

- Периоды работы указывают только в пределах отчетного года. Например, с Ивановым Сергеем Петровичем заключен трудовой договор в 2015 году, значит, началом периода для заполнения СЗВ-СТАЖ при выходе на пенсию признается 01.01.2020. Что касается даты увольнения, то допускается указать планирующуюся дату. Если работник еще не достиг пенсионного возраста, но уже собирается оформлять пенсию, то укажите дату его рождения. Если работник уже достиг возраста, дающего право на заслуженный отдых, разрешено вписать дату, когда он собирается подать документы в Пенсионный фонд. Напомним, что в этом столбце указывают и сроки, когда человек болел, находился в отпуске за свой счет или по иным причинам не трудился. Уточнения по этим периодам приводятся в графе 11. Основные коды для таких случаев мы собрали в таблицу.

| Код | Полное наименование |

| ДЕТИ | Отпуск по уходу за ребенком |

| ДЕКРЕТ | Отпуск по беременности и родам |

| ДОГОВОР | Работа по договору ГПХ |

| УВПЕРИОД | Работа в рамках увеличенного расчетного периода |

| ДЛОТПУСК | Оплачиваемый отпуск |

| АДМИНИСТР | Отпуск без содержания |

| ВРНЕТРУД | Период временной нетрудоспособности |

| ВАХТА | Вахтовый отдых |

| КВАЛИФ | Повышение квалификации с отрывом от производства |

| ОБЩЕСТ | Исполнение государственных или общественных обязанностей |

| СДКРОВ | Дни сдачи крови и предоставленные дни отдыха по этому основанию |

| ОТСТРАН | Вносится в СЗВ-СТАЖ на работающего пенсионера, если отстранение от работы (недопущение) произошло не по вине работника |

| ПРОСТОЙ | Простой по вине работодателя |

| УЧОТПУСК | Дополнительный отпуск при совмещении работы с учебой |

| МЕДНЕТРУД | Период, в течение которого беременная женщина по медицинским показаниям была переведена с работы, дающей право на досрочное назначение пенсии, на работу, исключающую воздействие неблагоприятных производственных факторов.

Период, когда беременная не работала до решения вопроса о предоставлении ей другой работы в соответствии с медзаключением. |

| НЕОПЛАВТ | Период работы по авторскому договору |

| ДОПВЫХ | Дополнительные выходные лицам, осуществляющим уход за детьми-инвалидами |

- Графы 8, 9, 10, 12,13 СЗВ-СТАЖ заполняются при необходимости, например такой, как заполнить СЗВ-СТАЖ при досрочном назначении пенсии, указать особые территориальные условия или вредные условия труда. Коды представлены в приложении к порядку заполнения формы.

- Последняя графа — 14 — заполняется только в одном случае: если работник увольняется 31 декабря. В ней надо поставить не конкретную дату, а знак Х.

После табличной части производится заполнение раздела 4. В нем пишут, уплачены ли страховые взносы за указанный в отчете период. Как объясняют чиновники, поле с ответом «Да» необходимо заполнять даже в том случае, если за работника еще не успели перечислить взносы, но работодатель не отказывается это сделать своевременно.

Что касается взносов по дополнительному тарифу, то на этот вопрос ответ дают только те организации, для которых предусмотрена такая обязанность. Остальные не заполняют это поле.

ВАЖНО!

Форма отчета не предусматривает заполнение данных о характере выполняемых работ в СЗВ-СТАЖ, ПФР интересуют только сведения об условиях труда.

Раздел 5 не нуждается в заполнении, если работодатель не перечислял деньги по договорам о досрочном пенсионном обеспечении.

Остается только уточнить, кто ответственный за сдачу отчета, подписать его и указать даты отправления в ПФР.

Регистрация

Раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах»заполняется при необходимости корректировки данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица, учтенных на индивидуальном лицевом счете застрахованного лица, на основании отчетности, представленной страхователями за предыдущие отчетные периоды.

В графе «Код месяца, сумма за который корректируется» указывается код месяца (в соответствии с Классификатором), данные за который корректируются.

В графе «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица» указываются данные о сумме заработка (вознаграждения), дохода, сумме выплат и иных вознаграждений с учетом их корректировки.

В графе «Сумма выплат, всего, руб. коп.» указывается сумма заработка (вознаграждения), дохода, сумма выплат и иных вознаграждений в пользу застрахованного лица с учетом корректировки:

- для корректировки отчетных периодов за 1996 — 2001 гг. в графе «Сумма выплат, всего, руб. коп.» указывается сумма общих начислений, учитываемых при назначении пенсии;

- сумма за вычетом начислений по больничным листкам (листкам нетрудоспособности) и стипендиям указывается в графе «на которую начислены страховые взносы, входящая в базу для начисления страховых взносов, не превышающую предельную»;

- при корректировке данных за отчетные периоды 2002 — 2009 гг. графа «Сумма выплат, всего, руб. коп.» не заполняется;

- при корректировке данных за отчетные периоды с 2010 года в графе «Сумма выплат, всего, руб. коп.» указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица в рамках трудовых отношений, в том числе трудовых договоров, и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе входящая в базу для начисления страховых взносов, не превышающую предельную (графа 3) и входящая в базу для начисления страховых взносов, входящих в базу, превышающую предельную (графа 5).

В графе «Сведения о доначисленных страховых взносах» указывается сумма страховых взносов, доначисленная за отчетный период, за который производится корректировка данных (указан в графе 1) по результатам уточнения данных о сумме выплат.

При корректировке сведений за периоды до 31.12.2000 включительно — заполняются графы 7 и 8. В графе «Уплачиваемые страхователем» указывается сумма доначисленных страховых взносов, уплачиваемых работодателем по установленному для него тарифу. В графе «Уплачиваемые из заработка ЗЛ» указывается сумма доначисленных страховых взносов, уплачиваемых по тарифу, установленному для работающих граждан, включая наемных работников по договорам гражданско-правового характера, предметом которых являются выполнение работ и оказание услуг, а также авторским договорам.

При корректировке сведений за отчетные периоды 2001 года заполняется только графа 7. Графа 8 не заполняется.

Данные о корректировке сведений за отчетные периоды с 2002 по 2013 годы указываются в графах 9 и 10.

Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов сумма начисленных страховых взносов не указывается.

Данные о доначисленных страховых взносах за отчетные периоды с 2014 года указываются в графе 11 таблицы.

Данные о доначисленных страховых взносах по дополнительному тарифу указываются в графе 9.

Графа «Сведения об уплаченных страховых взносах» заполняется при корректировке сведений за отчетные периоды 2010 — 2013 годов только для плательщиков страховых взносов, не осуществляющих выплаты в пользу физических лиц.

Данные о суммах страховых взносов, уплаченных в отчетном периоде, указываются в рублях и копейках. Учитываются суммы авансовых платежей. Сумма излишне уплаченных (взысканных) страховых взносов не учитываются.

О форме СЗВ-СТАЖ

За 2017 г. организациям пришлось столкнуться с различными изменениями в законодательстве, что повлекло за собой введение новых форм отчетности, правил их заполнения и сроков сдачи. Такие изменения коснулись и ПФР: в обновленном перечне отчетности появилась форма СЗВ-СТАЖ, содержащая сведения о стаже лица, застрахованного в системе страхования РФ (п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ), она разработана для контроля страхового стажа и введена в дополнение к формам СЗВ. Расскажем о том, как оформлять корректировочные отчеты – в том числе и в «1С».

СЗВ-СТАЖ – годовая форма отчетности, предоставляется не позднее 1 марта каждого года. Сведения по форме СЗВ-СТАЖ также сопровождаются формой ОДВ-1 «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета».

Эта одна из основных форм отчетности ПФР и является важной для каждого застрахованного лица, потому что страховой стаж влияет на размер будущей пенсии. Потому фонд неоднократно призывал к ответственному и внимательному заполнению СЗВ-СТАЖ

Если же в отчете найдены несоответствия, то придется сделать корректировку данных.

Копии СЗВ-СТАЖ работникам

Помимо ежегодной сдачи СЗВ-СТАЖ в территориальные отделения ПРФ Закон № 27-ФЗ предусматривает ряд случаев, когда указанную форму страхователь должен представить застрахованным лицам.

Во-первых, отчет в обязательном порядке выдается (абз.2 п.4 ст.11 Закона № 27-ФЗ):

- работнику – в день увольнения работника;

- исполнителю – в день прекращения договора ГПХ.

При этом никих заявлений писать не надо.

Во-вторых, копию сведений о своем страховом стаже (по форме СЗВ-СТАЖ) вправе получить каждый «физик» (абз.1 п.4 ст.11 Закона № 27-ФЗ). Для этого он должен написать соответствующее заявление на имя страхователя. И тот в течение 5-ти календарных дней с момента обращения обязан выдать эти сведения.

Образец заявления на выдачу СЗВ-СТАЖ вы можете найти здесь.

Важно!

СЗВ-СТАЖ для работника должна содержать только его данные и ничьи другие. В такой отчет категорически запрещается включать сведения о стаже других застрахованных лиц

Иначе будет нарушен закон о персональных данных и страхователя могут привлечь к ответственности.

Коды ошибок СЗВ-СТАЖ и как их исправить?

СЗВ-СТАЖ – это не только про годовую отчетность. Бухгалтер обязан заполнить форму в течение трех дней, если работник подал на увольнение или пенсию.

Как правило, в текущем году бухгалтеры формируют отчет только по просьбе работников, так как их заполнение требует много времени и чревато ошибками.

В нашей статье вы узнаете не только про коды ошибок в отчете и как их исправить, но и про то, как в принципе избавить себя от проблем.

СЗВ-СТАЖ для работников

Логику иных разработчиков иначе, чем своеобразной, не назовешь. Например, косой крест в графе 14 «Сведения об увольнении застрахованного лица» возможен только в одном случае: дата увольнения – последний день года. Это единственный случай, во всех остальных просто оставьте графу незаполненной.

Возникают казусы и с разделами 4 и 5 формы СЗВ-СТАЖ. Обычно страдают бухгалтеры, которые давно не заполняли рассматриваемую форму. Как правило, указанные разделы программа делает неактивными, и бухгалтер никак не может понять:

- в чем дело, где он не поставил «галочку»;

- почему он не может внести данные по уплатам.

Указанные разделы можно активировать только указанием типа «назначение пенсии». В остальных случаях их заполнять не нужно.

Ситуация с СЗВ-СТАЖ осложнена и тем, что ошибки, которые выдает протокол проверки, чаще всего закодированы. Бухгалтеры получают протоколы, понять которые подчас может только программист:

Однако, если понять, как расшифровываются коды, то можно точно знать, как скоро нужно сдать уточнение (дополнение), и оценить размер бедствия, если компании грозит штраф.

Код 50

Причин появления такого кода немало. Вот как они обозначены постановлением Правления ПФР от 11.01.2017 № 3п (далее – Постановление № 3):

Какая бы ни была причина появления кода 50, итог всегда один – в ПФР не приняли СЗВ-СТАЖ полностью.

Код 30-40

Расшифровку применения кодов 30-40 можно найти в уже рассмотренных нами приложениях к Постановлению № 3, в частности – это:

Приложение 2

Приложение 5

Также коды 30-40 указаны и в приложении 3 к Постановлению № 3:

Наличие в протоколе кода 30 означает, что СЗВ-СТАЖ:

- принят частично;

- необходимо исправление ошибок;

- в исправленном отчете должен стоять тип «Дополняющая» (только по тем лицам, сведения которых не прошли проверку).

Код 40 – это уже лучше. Он означает, что, несмотря на ошибки, отчет все-таки принят. Однако фактическая приемка отчета вовсе не освобождает от необходимости подготовки корректировки.

Код 10-20

Расшифровку самых приятных для бухгалтера кодов смотрите в нескольких приложениях к Постановлению № 3:

Приложение 2

Приложение 3

Приложение 4

Коды 10-20 не предусматривают обязательного представления дополнений и корректировок, однако если ошибки действительно имеют место быть, то лучше не оставлять их так, как есть.

Как исправить ошибки в СЗВ-СТАЖ?

Вполне очевидно, что если отчет не принят полностью, то его надо сдать еще раз. Нюанс здесь только один: такой отчет необходимо сформировать как первичный. Может возникнуть несколько иная ситуация, когда отчет принят, но бухгалтер обнаружил, что:

- сдал СЗВ-СТАЖ не на того человека;

- сотрудник не работал в периоде, который указан в отчете.

В этом случае допустимо отменить отчет. Для этого подается форма СЗВ-КОРР с типом «ОТМН». Дополнить сведения можно не только СЗВ-СТАЖ с типом «Дополняющая», но и:

- СЗВ-КОРР с типом «ОСОБ»;

- СЗВ-ИСХ.

Способ исправления зависит от следующих факторов:

- за какой период нужно уточнить сведения;

- что советуют вам специалисты вашего отделения ПФР.

Например, нередко форму СЗВ-КОРР с типом «ОСОБ» специалисты ПФР рекомендуют оформлять корректировки СЗВ-СТАЖ, не только начиная с отчетности за 2021, но и за периоды до 2021 года.

Как переключиться на решение стратегических задач

СЗВ-СТАЖ – далеко не единственный отчет, на который бухгалтер тратит огромное количество времени только потому что, как правило, сталкивается с ним на регулярной основе только раз в году. Ошибки в отчетности и штрафы – это всегда обидно, даже если они и не многомиллионные.

Особенно, если ты – главный бухгалтер, который должен пояснить шефу, почему не получилось:

- проконтролировать всю отчетность, чтобы выловить ошибку;

- внести исправления за невнимательного подчиненного.

Сокращение штата нерадивых сотрудников даст возможность не тратить время на исправление чужих ошибок и их последствий. Занимайтесь более важными делами, решайте стратегические задачи. Это более благодарное занятие, чем вылавливание и исправление ошибок в «пенсионной» отчетности.

Ошибка 50 в СЗВ-стаж как исправить

Ошибка появляется даже в проверочной программе в контур-экстерне при отправке. Первоначально нужно внимательно проверить на корректность пункты расписанные выше. Если сообщения об ошибке такого вида: Согласно модели содержимого родительского элемента «<�…>ЛьготныйСтаж», элемент «<�…>ДопСведенияИС» является непредвиденным. Это означает, что перед элементом ДопСведенияИС нет

Бывает сообщение второго вида: Согласно DTD и схеме, содержимое элемента «<�…>ЗЛ» неполно. Требуется: <�…>СтажевыйПериод. Эта информация говорит об отсутствии блока «СтажевыйПериод».

Что бы заранее просматривать отчеты и избавиться от ошибок в будущем рекомендуем загрузить бесплатную программы CheckPFR. Ссылку на последнюю версию можно обнаружить на сайте ПФ. Так вы будете выявлять и исправлять неточности до отправки отчета. Поскольку программа регулярно обновляется и подвергается изменениям настоятельно рекомендуем вам регулярно обновлять актуальную версию с официального сайта. На сегодняшний день у CheckPFR выпущена версия 1.1.52 от 17 января 2021 года.

Наказания, штрафы, ответственность

Теперь нарушать сроки сдачи и правила заполнения СЗВ-СТАЖ стало дорого. За каждого гражданина, по которому с опозданием (или с существенными ошибками) предоставили образец заполнения отчета о стаже работника в ПФР с 2019 года, грозит штраф в 500 рублей.

Если подать отчетность на бумажном носителе при обязанности подачи электронной отчетности, компании выпишут штраф за такое нарушение в сумме 1000 рублей. Напомним, что подавать электронный отчет обязана компания или ИП, в штате которой работают более 25 человек.

Если не выдать этот документ работнику при увольнении, то компанию оштрафуют на 30 000-50 000 рублей. На руководителя организации или индивидуального предпринимателя наложат взыскание в сумме 1000-5000 рублей.

Куда нужно сдавать СЗВ-СТАЖ

Форма СЗВ-СТАЖ представляется в территориальный орган ПФР по месту регистрации страхователя – юридического или физического лица (п.1 ст.11 Закона № 27-ФЗ).

Организация, имеющая в своем составе обособленные подразделения (ОП), сдает СЗВ-СТАЖ по месту регистрации каждой «обособки», которая (пп.3 п.1 ст.11 Федерального закона от 15.12.2001 г. № 167-ФЗ (далее – Закон № 167-ФЗ)):

- имеет отдельный банковский счет (счета);

- начисляет выплаты и вознаграждения в пользу физлиц.

Заметьте, что вышеуказанные «признаки самостоятельности» ОП применяются с 2017 года. При этом компании больше не нужно самостоятельно регистрироваться в ПФР по месту нахождения «ответственных» подразделений, созданных в 2017 году. Всю необходимую информацию для этого передаст ИФНС (п.2 ст.11 Закона № 167-ФЗ).

Не забывайте!

Начиная с 2017 года все российские организации обязаны сообщать в налоговые органы по месту своего нахождения о наделении обособленного подразделения полномочиями по начислению выплат и вознаграждений в пользу физлиц. На это отводится месяц со дня издания приказа о наделении «обособки» соответствующими полномочиями (пп.7 п.3.4 ст.23 НК РФ). Налоговики, в свою очередь, проинформируют об этом «пенсионщиков».

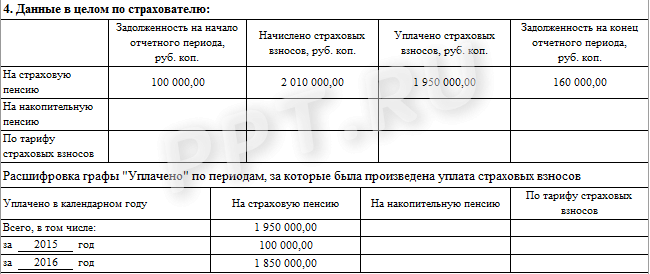

Когда заполняется раздел 4 ОДВ-1

Эта часть в описи заполняется только в том случае, если она подается совместно с отчетами СЗВ-ИСХ или СЗВ-КОРР с типом «особая». В ней указываются сведения о начислении и уплате страховых взносов за отчетный период. Эти отчетные формы сдаются за периоды до 2016 года. В эти периоды страхователи передавали сведения об уплачиваемых взносах на обязательное пенсионное страхование непосредственно в ПФР. С 2017 года расчеты по страховым взносам передаются в ИФНС.

Если возникает необходимость откорректировать сведения о начисленных взносах по одному сотруднику, то это влечет за собой изменения данных о начислениях и задолженности по всему страхователю в целом. Чтобы ПФР смог корректно исправить ранее поданные компанией сведения, предназначен раздел 4.

Покажем на примере, как заполнить раздел 4 ОДВ-1. Компания сдала РСВ в ПФР за 2016 год со следующими данными:

| 2016 год |

Задолженность на начало отчетного периода, руб., коп. |

Начислено страховых взносов, руб., коп. | Уплачено страховых взносов, руб., коп. |

Задолженность на конец отчетного периода, руб., коп. |

||

| Всего | За 2015 год | За 2016 год | ||||

| На страховую часть пенсии | 100 000,00 | 2 000 000,00 | 1 950 000,00 | 100 000,00 | 1 850 000,00 | 150 000,00 |

В 2019 году было обнаружено, что сведения не были поданы на одного сотрудника. По нему за 2016 год были начислены взносы на страховую часть пенсии в размере 10 000 руб. Организация подает на этого работника сведения по форме СЗВ-ИСХ и заполняет раздел 4 к описи следующим образом: