Сдача отчетов в пфр

Содержание:

Способы отправки отчета в ПФР

Существует несколько способов подачи документов в Пенсионный фонд. Самым популярным в современном ведении бухгалтерии является отправление отчетов по электронной почте или любым другим способом связи.

Существует несколько способов подачи документов в Пенсионный фонд. Самым популярным в современном ведении бухгалтерии является отправление отчетов по электронной почте или любым другим способом связи.

В случае предоставления документов онлайн необходима электронная подпись каждого отдельного файла. Отправляя отчет, стоит убедиться у оператора связи, что документы прошли регистрацию в ПФР, а затем сохранить протокол принятия.

Это позволит избежать штрафов в случае системных ошибок. По истечении четырех рабочих дней Пенсионный фонд известит о приеме документов, что является свидетельством приема отчета в работу этой организацией.

Получив сообщение об отказе в приеме, следует отправить корректировку формы с исправлением ошибок, однако это уже не повлечет за собой штрафных санкций и взысканий, так как сроком сдачи отчета является момент его отправки, подтвержденный оператором связи.

Отчет отправки может быть получен в течение двух суток. Наличие бумажной копии отчета при электронной подаче документов не требуется, однако в случае корректировки данных они могут быть востребованы.

Перед тем как сдавать отчет в Пенсионный фонд в электронном виде, используя сеть Интернет, необходимо обратиться в управление пенсионного фонда по месту регистрации. Для юридического оформления требуется подписание соглашения страхователя с УПФР.

После оформления документов и подключения специальных программ для документооборота между предприятием и Пенсионным фондом появляется возможность отправлять документы через Интернет.

К основным преимуществам такого способа сдачи отчета в ПФР следует отнести:

- данные сохраняются на сервере и могут быть распечатаны в любой нужный момент;

- корректировка и исправление ошибок не требуют приложения особых усилий;

- получение отчета от Пенсионного фонда о принятии документации в работу или отправке ее на доработку.

Для того чтобы лично подать документы в Пенсионный фонд, необходимо предоставить две копии отчета в бумажном и электронном виде на съемном носителе (флэш-карте). На одном из бумажных экземпляров ставится печать и подпись сотрудника, занимавшегося регистрацией.

Информация с электронного носителя будет подгружена в базу ПФР на следующий рабочий день, однако датой сдачи отчета считается день подачи документов. Подтверждением факта сдачи является печать фонда и проставленная дата приемки.

Своевременная подача документации гарантированно защитит от взыскания штрафа даже в случае утери бумажных копий или системных сбоев.

Для индивидуальных предпринимателей и предприятий с количеством сотрудников менее 50 человек возможна подача документов только на бумажном носителе, без предоставления отчета на флэш-карте.

Третий способ подачи документов – отправка заказного письма в ПФР. В данном случае сроком сдачи отчета будет считаться день отправки письма. Независимо от того, сколько времени пройдет до момента получения отчета сотрудниками ПФР, штрафных санкций не последует. Гарантией этого является квитанция, свидетельствующая о своевременной отправке.

Корректировка отчета, исправление ошибок и внесение поправок выполняются без наложения штрафных санкции. Откорректированная отчетность предоставляется в течение двух недель с момента получения протокола об ошибке.

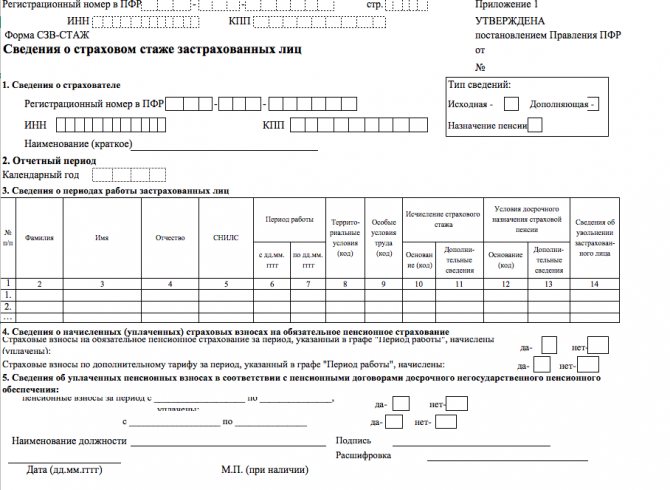

Форма СЗВ-СТАЖ

Форма СЗВ-СТАЖ утверждена в качестве приложения № 1 к Постановлению Правления ПФР от 11.01.2017 № 3п. Эта форма представляется из себя отчет о стаже, который нужно сдавать ежегодно – не позднее 1 марта после отчетного года. Впервые такой отчет предстоит сдать за 2021 год (подп. 10 п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Форму СЗВ-М стаж должны формировать страхователи на всех застрахованных лиц, находящихся со страхователем в трудовых отношениях (в том числе, с которым заключены трудовые договоры) или заключивших с ним гражданско-правовые договоры (п. 1.5 Порядка заполнения формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», утв. Постановлением Правления ПФР от 11.01.2017 № 3п). Выглядит эта форма следующим образом:

Как видно, раздел 3 новой формы СЗВ-СТАЖ похож на раздел 6 расчета РСВ-1, который раньше включал в себя информацию о стаже физических лиц. В разделе 3 отчета СЗВ-СТАЖ также потребуется показывать:

- Фамилию, Имя и Отчество каждого застрахованного лица (графы 2,3 и 4);

- периоды работы (графы 6 и 7);

- СНИЛС (графа 5);

- коды территориальных и особых условиях труда (графы 8 и 9);

- исчисление страхового стажа (графы 10 и 11);

- условия досрочного назначения страховой пенсии (графы 12 и 13);

- сведения о увольнении застрахованного лица (графа 14).

Коды для стажа

Как и раньше при заполнении раздела 6 расчета РСВ-1, периоды работы застрахованных лиц в форме СЗВ-СТАЖ потребуется сопровождать различными поясняющими кодами. Приведем несколько примеров, допустимой «стажевой» кодировки раздела 11 нового персонифицированного отчета:

| Некоторые коды для графы 11 раздела 3 формы СЗВ-СТАЖ | |

| Код | Применение |

| «ДОГОВОР», «НЕОПЛДОГ», «НЕОПЛАВТ». | Этими кодами показывается период работы застрахованного лица в рамках гражданско-правового договора. Если оплата по договору произведена в отчетном периоде, то указывается код «ДОГОВОР». Если оплата в отчетном периоде отсутствует, то указывается код «НЕОЛДОГ» или «НЕОЛПАВТ». |

| «ДЕТИ» | Отпуск по уходу за ребенком. |

| «НЕОПЛ» | Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе) и другие неоплачиваемые периоды. |

| «КВАЛИФ» | Повышение квалификации с отрывом от прозводства. |

| «УЧОТПУСК» | Дополнительные отпуска тем, кто совмещает работу и учебу |

| «СДКРОВ» | Дни сдачи крови и предоставлением в связи с этим отпуска |

| «ДЛДЕТИ» | Отпкск по уходу за ребенком от 1.5 до 3-х лет |

| «ДОПВЫХ» | Дополнительные выходные дни лицам, ухаживающим за детьми-инвалидами. |

| «ДЕТИПРЛ» | Если отпуск по уходу за ребенком до достижениям 3-х лет предоставляется бабушке, дедушке, другим родственникам или опекунам |

Коды территориальных и особых условий труда в графах 8и 9 раздела 3 формы СЗВ-В стаж потребуется заполнять на основании Классификатора параметров, используемого при заполнении сведений для ведения индивидуального (персонифицированного) учета. Такой Классификатор оформлен в виде приложения к Порядку заполнения формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», утв. Постановлением Правления ПФР от 11.01.2017 № 3п. Далее вы можете:

- форму бланка СЗВ-СТАЖ в формате Excel;

- Классификатор параметров, используемого при заполнении сведений для ведения индивидуального (персонифицированного) учета.

Срок сдачи СЗВ-СТАЖ

Впервые сдать отчет СЗВ-СТАЖ нужно за 2021 год: не позднее 1 марта 2021 года. До этой даты нужно передать в ПФР отчет с типом сведений «Исходная». Такой тип сведений означает, что отчет за 2017 год подается впервые.

Также можно сдавать отчет СЗВ-СТАЖ с типом сведений «Корректирующая». Такой отчет потребуется сдавать в ситуации, когда в отчете с типом «Исходная» были ошибки, которые не позволили разнести данные по индивидуальным лицевым счетам застрахованных лиц (например, если были ошибки в СНИЛС).

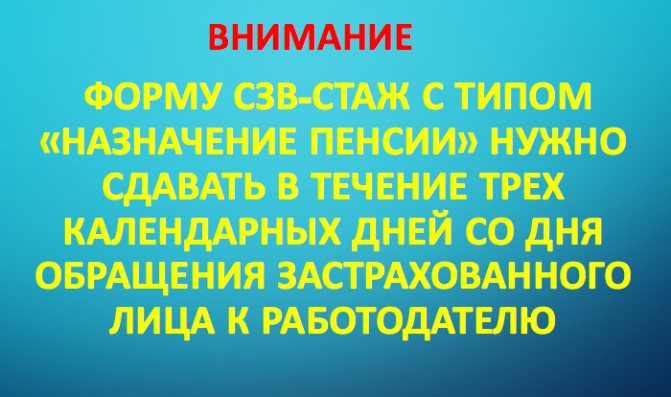

Особое внимание полагаем целесообразным обратить на тип сведений «Назначение пенсии». Отчет СЗВ-СТАЖ с таким типом сведений потребуется передать органам ПФР на человека, выходящего на страховую пенсию – в течение трех календарных дней со дня обращения застрахованного лица к страхователю

Это предусмотрено пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ.

Сроки сдачи отчётности в ИФНС в 2021 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Справки 2-НДФЛ | За 2020 год | Не позднее 01.03.2021 |

| За 2021 год | Будет входить в состав 6-НДФЛ | |

| Расчет 6-НДФЛ | За 2020 год | Не позднее 01.03.2021 |

| За I квартал 2021 года | Не позднее 30.04.2021 | |

| За I полугодие 2021 года | Не позднее 02.08.2021 | |

| За 9 месяцев 2021 года | Не позднее 01.11.2021 | |

| За 2021 год | Не позднее 01.03.2022 | |

| Расчет по страховым взносам | За 2020 год | Не позднее 01.02.2021 |

| За I квартал 2021 года | Не позднее 30.04.2021 | |

| За I полугодие 2021 года | Не позднее 30.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 01.11.2021 | |

| За 2021 год | Не позднее 31.01.2022 | |

| Сведения о среднесписочной численности | За 2020 год | Входят в состав РСВ |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2020 год | Не позднее 29.03.2021 |

| За I квартал 2021 года | Не позднее 28.04.2021 | |

| За I полугодие 2021 года | Не позднее 28.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 01.03.2021 | |

| За январь – февраль 2021 года | Не позднее 29.03.2021 | |

| За январь – март 2021 года | Не позднее 28.04.2021 | |

| За январь – апрель 2021 года | Не позднее 28.05.2021 | |

| За январь – май 2021 года | Не позднее 28.06.2021 | |

| За январь – июнь 2021 года | Не позднее 28.07.2021 | |

| За январь – июль 2021 года | Не позднее 30.08.2021 | |

| За январь – август 2021 года | Не позднее 28.09.2021 | |

| За январь – сентябрь 2021 года | Не позднее 28.10.2021 | |

| За январь – октябрь 2021 года | Не позднее 29.11.2021 | |

| За январь – ноябрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Декларация по НДС | За IV квартал 2020 года | Не позднее 25.01.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За II квартал 2021 года | Не позднее 26.07.2021 | |

| За III квартал 2021 года | Не позднее 25.10.2021 | |

| За IV квартал 2021 года | Не позднее 25.01.2022 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2020 года | Не позднее 20.01.2021 |

| За I квартал 2021 года | Не позднее 20.04.2021 | |

| За II квартал 2021 года | Не позднее 20.07.2021 | |

| За III квартал 2021 года | Не позднее 20.10.2021 | |

| За IV квартал 2021 года | Не позднее 20.01.2022 | |

| Декларация по налогу при УСН | За 2020 год (представляют организации) | Не позднее 31.03.2021 |

| За 2020 год (представляют ИП) | Не позднее 30.04.2021 | |

| За 2021 год (представляют организации) | Не позднее 31.03.2022 | |

| За 2021 год (представляют ИП) | Не позднее 03.05.2022 | |

| Декларация по ЕНВД | За IV квартал 2020 год | Не позднее 20.01.2021 |

| Декларация по ЕСХН | За 2020 год | Не позднее 31.03.2021 |

| За 2021 год | Не позднее 31.03.2022 | |

| Декларация по налогу на имущество организаций | За 2020 год | Не позднее 30.03.2021 |

| За 2021 год | Не позднее 30.03.2022 | |

| Единая упрощенная декларация | За 2020 год | Не позднее 20.01.2021 |

| За I квартал 2021 года | Не позднее 20.04.2021 | |

| За I полугодие 2021 года | Не позднее 20.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 20.10.2021 | |

| За 2021 год | Не позднее 20.01.2022 | |

| Декларация по форме 3-НДФЛ (только для ИП) | За 2020 год | Не позднее 30.04.2021 |

| За 2021 год | Не позднее 03.05.2022 |

Законодательная база

Все вопросы относительно персонифицированного учета, а также порядок и сроки подачи отчетности в рамках такого учета, регламентируются законом 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе ОПС». Согласно ст. 17 данного акта, для страхователей предусматривается штраф за несвоевременную подачу отчета СЗВ-М.

Помимо этого, законом также предусматривается и порядок, по которому привлекаются к ответственности нарушители. Данный алгоритм включает в себя следующие этапы:

- В случае допущенного нарушения, должностным лицом Пенсионного фонда будет составлен акт. Данные документы предлагается подписать страхователю. В случае его отказа, в акте указывается соответствующая пометка.

- Подготовленный акт в срок до 5 дней вручают страхователю. Отправка возможна в электронном виде, либо по почте. Во втором случае датой получения письма будет считаться 6-й день с момента его отправки.

- В течение 15 дней с даты получения от ПФР акта, компания может составить в письменном виде возражения о своем правонарушении. К ним необходимо приложить копии документ, подтверждающих отсутствие вины страхователя. К примеру, отчет компанией был своевременно отправлен то почте, то к возражению следует приложить опись со штампом почты, в которой числится дата отправки отчета в ПФР.

- ПФР рассматривает возражения страхователя в течение 10 дней. Иногда на это может уйти до 1 месяца. После этого выносится окончательное решение о том, будет ли страхователь привлечен к ответственности или нет.

- В течение 5 дне с момента принятия решения ПФР, оно выдается страхователю в письменном виде. Порядок вручения решения будет таким же, как и акта. То есть, страхователь может получить уведомление лично в фонде, по почте или через каналы связи.

- Данное решение ПФР может быть обжаловано только в вышестоящим органе ПРФ. На это у страхователя есть 3 месяца. В силу решение вступает только спустя 10 дней с момента его вручения страхователю. Таким образом, если решение направлено по почте, то датой вручения считается 6 день с момента отправки письма. Причем не будет иметь значение, получено письмо страхователем или нет.

- Вместе с решением или в течение 10 дней ПФР также направит в адрес страхователя требование об уплате штрафа. Срок, в который страхователь обязан его уплатить будет указан в этом документе. Однако, этот срок не должен быть меньше 10 дней с момента вручения требования.

- В случае неуплаты данного штрафа в установленный срок, штраф будет взыскан с расчетного счета страхователя в принудительном порядке.

Таким образом, страхователю, несвоевременно предоставившему отчет СЗВ-М, будет выставлены следующие документы:

- Акт о нарушении.

- Решение о привлечении страхователя к ответственности.

- Требование об уплате штрафа.

Нулевой отчет по форме СЗВ-М

Даже если организация приостановила свою деятельность нулевой отчет СЗВ-М все равно необходимо сдавать. В такой компании есть как минимум один учредитель (директор), по которому нужно отчитываться.

С марта 2018 года действует новый порядок представления отчета отдельными категориями застрахованных лиц. Начиная с указанного периода отчеты СЗВ-М и СЗВ-СТАЖ обязательны к представлению в отношении:

- Руководителя организации, являющего единственным учредителем, независимо от того, заключен ли с ним трудовой договор.

- Председателя ТСЖ, ГПК, СНТ, ОНТ, ДНТ (при отсутствии заключенного трудового или гражданско-правового договора)

Указанные изменения были внесены письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенного до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721.

Напомним, что ранее ПФР разрешал не сдавать отчет за единственного учредителя и председателей кооперативов и товариществ (Письмо от 13.07.2016 № ЛЧ-08-26/9856).

Как заполнить отчет

Быстро и бесплатно заполнить ежемесячный отчет удобно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей».

Заполнить отчет в онлайн-сервисах разрешается и на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

Инструкция по заполнению раздела I СЗВ-М

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Рассмотрим подробно, как заполнить и сдать новую форму СЗВ-М для ежемесячной отчетности в ПФР, начиная с раздела 1. В немследует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. По запросу его выдадут в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который выдала ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

ВАЖНО!

Если отчитывается филиал, то указывают ИНН основной фирмы, а КПП — обособленного подразделения.

Инструкция по заполнению раздела II СЗВ-М

В разделе 2 указывают период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр.

Инструкция по заполнению раздела III СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код указывают, если исходный отчет уже сдан, но его необходимо откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код используют, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Инструкция по заполнению раздела IV СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

Образец заполнения раздела IV СЗВ-М

В конце отчет подписывает генеральный директор или предприниматель с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Полностью заполненный по инструкции образец документа выглядит следующим образом:

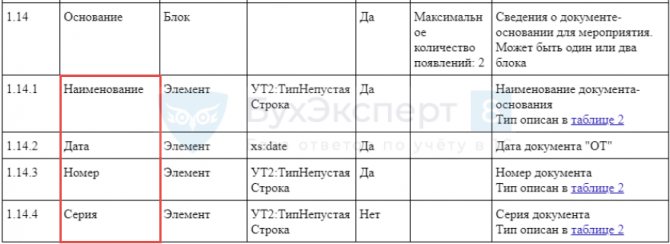

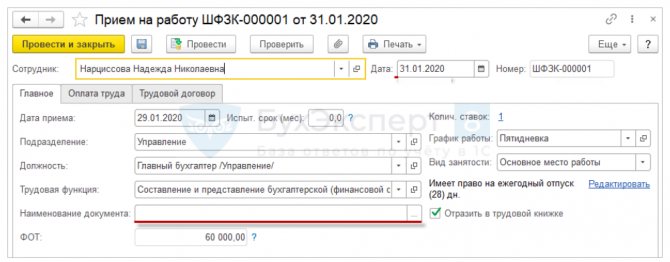

Информация о документе-основании

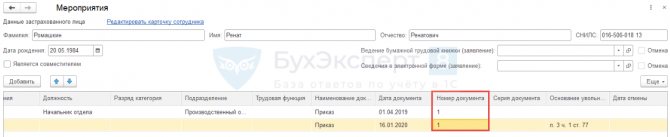

При отражении кадровых событий (приемов, переводов, увольнений и других) в форме СЗВ-ТД указываются реквизиты документа-основания (приказа, распоряжения), которым было оформлено данное событие.

Согласно правилам заполнения формы СЗВ-ТД, по документу-основанию необходимо указать следующие сведения:

- в графе Наименование документа — название документа, подтверждающего оформление (прекращение) трудовых отношений (приема, перевода, приостановления, увольнения и так далее). В качестве наименования документа может быть указан: приказ (распоряжения), решение или иной документ страхователя;

- в графе Дата — дату документа;

- в графе Номер документа — номер приказа (распоряжения) или иного документа без указания знака «N».

При этом в электронном виде предусмотрено больше реквизитов для документа-основания, помимо перечисленных выше имеется также реквизит Серия, для которого нет отдельной колонки в печатном виде:

Поэтому в документе СЗВ-ТД присутствует 4 колонки для реквизитов документа-основания, включая серию:

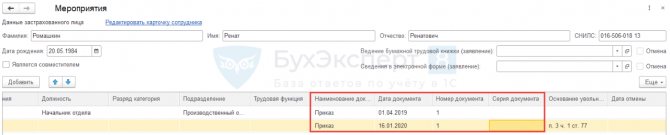

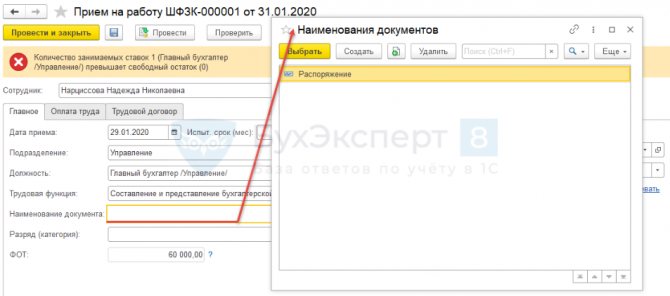

Так как документом-основанием кадровых событий может быть не только приказ, но и распоряжение, решение учредителей и т.п., то для поддержки хранения различных наименований документов в ЗУП 3 в кадровые документы добавлено специальное поле — Наименование документа:

Если его не заполнять, то в СЗВ-ТД данный документ будет представлен как «приказ». А если указать особое наименование, например, «распоряжение», то именно это наименование и будет указано в форме СЗВ-ТД.

Часто применяемые наименования документов можно внести в специальный список для последующего выбора в кадровых документах:

В качестве Даты документа в форме СЗВ-ТД указывается дата документа Прием на работу, Кадровый перевод, Увольнение:

До ЗУП 3.1.13.188 и 3.1.10.416 Номер документа брался из реквизита Номер кадрового документа:

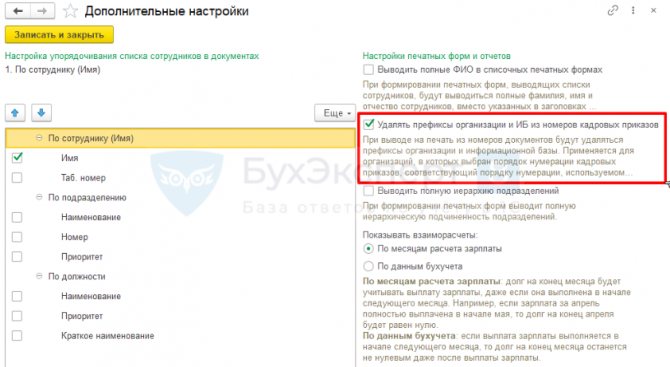

Начиная с ЗУП 3.1.13.188 и 3.1.10.416 разделена нумерация «электронного» кадрового документа и печатного приказа. В СЗВ-ТД номер соответствует номеру печатного приказа. Соответственно в указанных релизах нижеописанные Дополнительные настройки для отражения номеров кадровых документом в СЗВ-ТД роли не играют.

Если в информационной базе до ЗУП 3.1.13.188 и 3.1.10.416 используются префиксы номеров документов, то вывод номера зависит от параметров, установленных в Дополнительных настройках (Настройка – Дополнительные настройки), по выводу префиксов:

Если установлен флажок Удалять префиксы организации в ИБ из номеров кадровых приказов, то и при печати кадровых документов, и при заполнении сведений в СЗВ-ТД префиксы заполняться не будут:

Какие отчёты нужно направлять

В 2017 году администрирование пенсионных взносов было передано в ФНС. После этого работодатели стали подавать в Пенсионный фонд только персонифицированную отчётность, то есть сведения о застрахованных лицах и их стаже.

СЗВ-М

Отчёт СЗВ-М подаётся ежемесячно. Крайний срок – 15 число месяца, следующего за отчётным. То есть отчитаться, например, за июль нужно до 15 августа. Но это общий случай. Если этот день выпадает на праздник или выходной, то подать отчёт можно на следующий за ним рабочий день. В 2020 году по этой причине переносились отчёты за январь – на 17 февраля и за февраль – на 16 марта. Отчитаться за июль следует до 17 августа, а за октябрь – 16 ноября. Остальные отчётные даты не переносятся. Также не было сдвига срока сдачи указанной формы из-за коронавирусных ограничений.

Форма СЗВ-М утверждена постановлением Правления ПФР от 1 февраля 2016 года № 83п. Инструкция по заполнению отсутствует, поскольку отчёт очень простой, а все необходимые пояснения есть прямо в нём.

В форме нужно указать регистрационный номер работодателя в ПФР, его наименование, ИНН и КПП, год и месяц, за который она поддаётся, а также тип (обычно это «исход» – исходящая, то есть первичная). Основная часть – это таблица, где нужно указать фамилию, имя и отчество работника, его СНИЛС и ИНН.

СЗВ-СТАЖ

Форма СЗВ-СТАЖ утверждена постановлением правления ПФР от 6 декабря 2018 года № 507п. Обычно она подаётся ежегодно. Срок – до 1 марта года, следующего за отчётным, но иногда направить её нужно в другие сроки. Например, если работник обратился за назначением пенсии, то СЗВ-СТАЖ подаётся в течение 3 календарных дней. Для этого предназначается её специальный вид, который так и называется – «назначение пенсии».

В СЗВ-СТАЖ необходимо отразить информацию о страхователе, застрахованных лицах и их стаже. Указывается наименование компании (или имя ИП), ИНН, КПП, регистрационный номер в пенсионном фонде, а также отчётный период и тип формы.

В табличной части помимо фамилии, имени, отчества и СНИЛС застрахованного лица, необходимо указать периоды работы в отчётном году. Если он отработан полностью, то указывается 1 января и 31 декабря. Если работник в текущем году был принят или уволен, то одна из этих дат меняется на дату начала либо окончания договора. Также в отчёте нужно указать периоды деятельности в особых условиях, которые дают право на досрочное назначение пенсии.

СЗВ-ТД

В связи с переходом на электронные трудовые книжки в 2020 году появилась новая учётная форма СЗВ-ТД. Она нужна для того, чтобы сведения о трудовой деятельности сотрудников были переданы в информационную систему Пенсионного фонда.

Помимо этого, отчёт нужно направить при смене работодателем наименования или в случае, когда работник подал заявление о выборе формы трудовой книжки. Если подобных событий не было, то подавать в отношении этого сотрудника СЗВ-ТД не надо. Соответственно, если таких мероприятий не было ни у кого из них, то форма не подаётся вовсе. Однако нужно не забыть передать сведения о таких работниках в Пенсионный фонд не позднее 15 февраля 2021 года.

Сроки сдачи СЗВ-ТД в 2020 году такие:

- если сотрудник был принят на работу или уволен – не позднее рабочего дня, следующего за тем, когда был издан приказ либо распоряжение о начале или конце трудовых отношений;

- в остальных случаях – не позднее 15-го числа месяца, следующего за тем, когда состоялось кадровое мероприятие либо было подано заявление о выборе формы трудовой книжки.

Форма отчёта утверждена постановлением Правления ПФР от 25 декабря 2019 года № 730п. В отличие от прочих форм персонифицированной отчётности, СЗВ-ТД заполняется на каждого сотрудника отдельно. В ней нужно указать сведения об организации и застрахованном лице, отметить, подавалось ли заявление о выборе формы трудовой книжки и в каком виде, а также отчётный период. В основной части формы отражаются кадровые перемещения сотрудника. По сути, СЗВ-ТД представляет собой аналог трудовой книжки, который ведётся в цифровом формате.

Персонифицированный учет. Форма отчетности

До 2011 года персонифицированная отчетность предоставлялась в ПФР по окончании года, с 2011 по 2014 год – ежеквартально. С 2014 года индивидуальные данные по каждому работнику подаются в ПФР, включенными в РСВ-1. Для этого в бланке РСВ-1 имеется отдельный раздел 6, содержащий восемь подразделов (статья про заполнение РСВ-1: https://online-buhuchet.ru/forma-rsv-1-zapolnenie).

На 2021 год актуальный бланк РСВ-1 утвержден постановлением №2п от 16.01.14 в редакции постановления №194п от 04.06.15. Данный бланк следует сдавать ежеквартально до пятнадцатого числа 2-го месяца (электронный РСВ-1 сдается до двадцатого числа 2-го месяца).

Шестой раздел заполняется сведениями о каждом застрахованном лице, после чего формируется в пачки. Опись для этих пачек не требуется. Объем каждой пачки – не выше двухсот штук.

Пример заполнения раздела 6

| Наименование поля | Заполняемые сведения |

| Подраздел 1 | |

| 1-4 | ФИО полностью, как в паспорте, и уникальный номер, указанный в СНИЛС. |

| Сведения об увольнении | Ставится «х», если с указанным лицом был расторгнут трудовой договор в последние три месяца. Если работник трудится по договору ГПХ, то поле остается пустым. |

| Подраздел 2 | |

| Отчетный период | Одно из следующих значений:

|

| Год | Календарный год, к которому относится отчетный период |

| Подраздел 3 | |

| Тип корректировки | Может принимать одно из трех значений:

|

| Отчетный период | Вносится в отношении корректирующего и отменяющего бланка |

| Год | Аналогично предыдущему пункту |

| Регистрационный № в ПФР в корректируемый период | Вносится при статусе «корректирующая» или «отменяющая» при перерегистрации плательщика взносов |

| Подраздел 4 | |

| Выплаты | Вознаграждения застрахованным лицам различного характера с начала года и за последние три месяца. Отдельно выделяются выплаты по договорам ГПХ. Также указываются выплаты свыше лимита. |

| Подраздел 5 | |

| Страховые взносы | Величина взносов на ОПС за три месяца (в пределах предельной базы) без округлений. |

| Подраздел 6 | |

| Корректирующие сведения | Заполняется при исправлении ранее поданных сведений – приводятся суммы перерасчета взносов на ОПС с указанием соответствующего отчетного периода. |

| Подраздел 7 | |

| Выплаты по дополнительным тарифам | Выплаты с начала года и за три месяца помесячно с указанием кода, присвоенного в ходе спецоценки. |

| Подраздел 8 | |

| Период работы | Временные промежутки трудоустройства за три последних месяца, применяются для исчисления страхового стажа, а также досрочного начисления пенсии. |

С первого апреля 2021 года нужно сдавать также новую форму СЗВ-М. Данный бланк введен в действие Постановлением №83п от 01.02.16 и подается ежемесячно, срок сдачи – до десятого числа следующего месяца.

Бланк СЗВ-М достаточно прост и включает следующие данные по застрахованным лицам:

- ФИО;

- СНИЛС;

- ИНН.

ИП персонифицированные сведения о себе не подают

Инструкция по корректировке СЗВ-М

Можно ли сдать корректировку по СЗВ-М и как внести корректировку в СЗВ-М? С такими вопросами рано или поздно сталкиваются все специалисты, в обязанности которых входит ежемесячное оформление и представление этого отчета в ПФР.

Если у вас появилась необходимость подправить данные СЗВ-М, предлагаем следующую последовательностью действий:

Шаг 1: предварительный

Прежде чем решать, как сделать корректировку СЗВ-М, убедитесь, что данные персонифицированного учета, которые вы собираетесь корректировать, приняты в ПФР:

Ранее мы рассказывали, какими способами можно представить СЗВ-М.

Шаг 2: выбор типа формы

Если вы убедились, что исходный отчет принят фондом, можно приступать непосредственно к корректировочным процедурам.

Корректировка СЗВ-М в 2021 году производится по тем же правилам, что действовали в предыдущие периоды.

Сначала определите, что следует сделать:

- дополнить сведения в исходном СЗВ-М;

- отменить (обнулить) сведения из представленного в ПФР отчета.

В зависимости от этого выбирайте необходимый тип формы СЗВ-М для корректировки:

Тип формы «Дополняющая» выбирается в том случае, когда вы забыли отразить в исходном СЗВ-М данные по застрахованному лицу (или нескольким лицам), а все остальные сведения исходного отчета верны (не содержат ошибок).

Тип формы «Отменяющая» применяется при обнаружении в исходном СЗВ-М:

- лишних данных (например, указаны данные по сотруднику, который давно уволен);

- ошибочной/неточной информации (к примеру, неверные персональные сведения сотрудников).

Шаг 3: заполнение корректировочной формы

После того как вы определились с объемом исправлений и выбрали нужный тип формы, можно приступать к оформлению корректировочной СЗВ-М.

Для корректировки используйте тот бланк, на котором подавали исходный отчет:

- с мая 2021 года — утв. постановлением Правления ПФ РФ от 15.04.2021 № 103п;

- по апрель 2021 года — постановлением Правления ПФ РФ от 01.02.2016 № 83п.

В уточненке:

- в разделах 1 и 2 заполните реквизиты страхователя и отчетный период аналогично исходному СЗВ-М, который корректируете;

- в разделе 3 «Тип формы (код)» проставьте выбранный тип формы (например, вам нужно отменить ранее представленные сведения):

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

Скачайте образец корректирующей СЗВ-М

Если же необходимо исправить ошибочные данные о сотруднике, сначала нужно представить форму СЗВ-М с типом «Отменяющая» (аналогично представленному выше образцу), а затем — форму СЗВ-М с типом «Дополняющая», в которой указать верные сведения. Так следует поступать, к примеру, если причиной оформления корректировки СЗВ-М явилась ошибка в фамилии застрахованного лица.

В корректирующую форму СЗВ-М включаются сведения только по тем, сотрудникам, данные по которым подлежат исправлению. Сведения по остальным сотрудникам, включенным в исходную СЗВ-М и изначально указанные верно, повторно вносить не нужно.

Посмотрите, как и какие ошибки можно исправить в отчете СЗВ-М.