Новая форма рсв за 1 квартал 2021 года

Содержание:

- Допущена ошибка: что делать

- Пример заполнения нового отчета по страховым взносам в 2020 году

- Правила оформления документа

- Какие ставить коды видов документов

- Основные новшества в форме РСВ

- Когда сдавать отчет в соцстрах

- Некоторые нюансы заполнения РСВ

- Заполняем приложение № 3 к Разделу 1

- Сколько застрахованных лиц отражено в отчете

- Правила заполнения строки 010 в расчете

- Частые ошибки в РСВ

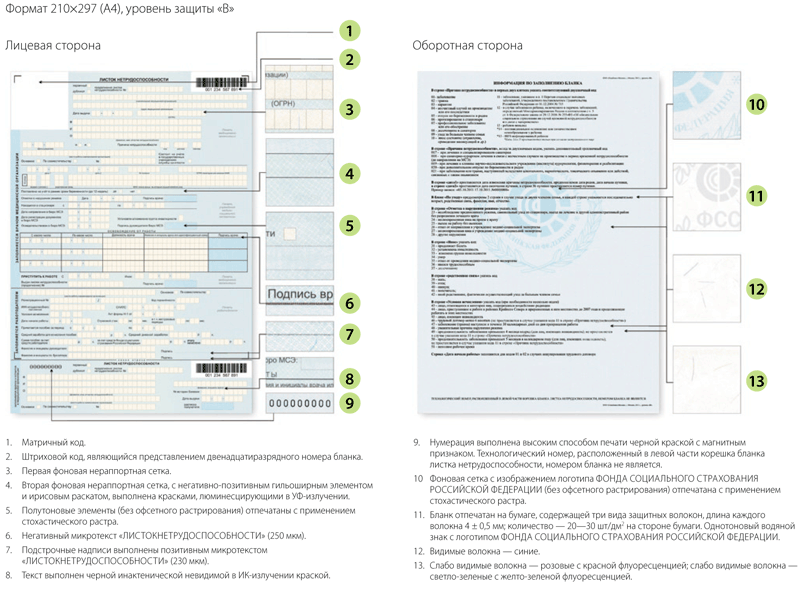

- Представление отчетов в ПФР.

- Титульный лист

- Представление отчета в ФСС.

- Когда сдается нулевой расчет по страховым взносам?

- Основная информация по РСВ

- Порядок заполнения и особенности

- Правила начисления и оплаты взносов

Допущена ошибка: что делать

При составлении отчетности остается риск некорректно ввести данные. Как поступить страхователю в подобной ситуации, зависит от последствий:

- Допущенная ошибка уменьшила размер платежа – необходимо подать в ИФНС «уточненку», которая включает неправильно заполненные страницы и раздел 3. Другие листы прилагаются только при необходимости внести дополнения.

- Некорректная информация не изменила результаты вычислений – сдача уточненного расчета осуществляется по желанию страхователя.

Соблюдая требования по оформлению и правильно выполняя вычислительные действия, предприятие сможет грамотно составлять расчет по страховым взносам в 2021 году. Инструкция по заполнению и полезные рекомендации, подготовленные для вас, помогут избежать бухгалтерских ошибок. Далее для примера вы можете расчета за 1 квартал 2021 года в формате Excel.

Пример заполнения нового отчета по страховым взносам в 2020 году

Новый РСВ состоит из титульника и трех разделов, первый из которых содержит 10 приложений, второй – одно. Полностью заполнять весь документ не нужно.

Обязательные части для подготовки всеми компаниями:

- Титульный лист.

- Первый раздел, отражающий сводные данные.

- Из приложения № 1 подразделы 1.1 и 1.2.

- Приложение № 2.

- Третий раздел.

Все остальные листы отчета сдаются при наличии исходных показателей для их составления.

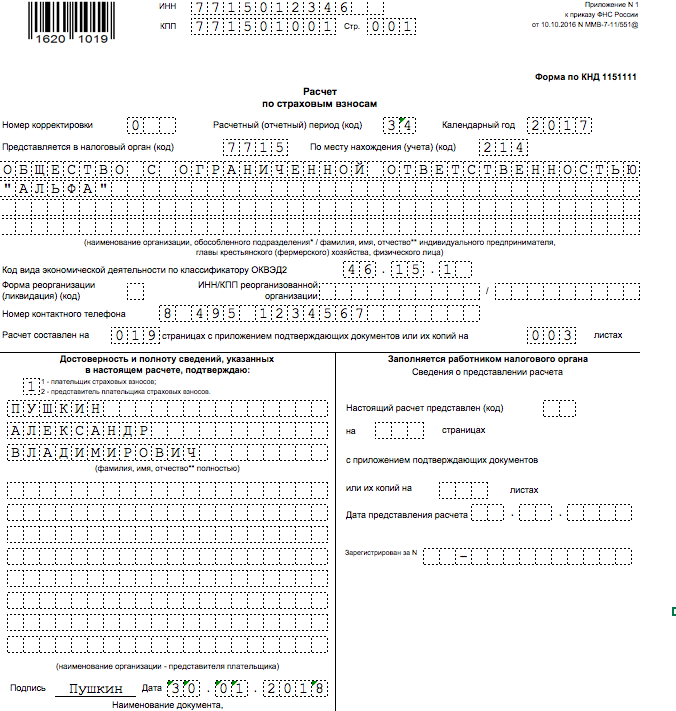

Образец заполнения расчета по страховым взносам (форма по КНД 1151111):

Пример расчета

Исходные условия: В штате ООО «Курс», работающего на УСН и применяющего основной тариф страховых взносов, один сотрудник – директор (Ковалев П.П.). Компания начислила в первом квартале 2020 года на его выплаты страховые взносы.

Доход Ковалева П.П., облагаемый взносами, составил:

| За январь | 75 500 рублей. |

| За февраль | 75 500 рублей. |

| За март | 75 500 рублей. |

С данных выплат Ковалеву П.П. начислены следующие суммы взносов по страхованию:

| В Пенсионный фонд РФ |

|

| На ОМС |

|

| На социальное страхование |

|

Общая сумма дохода Ковалева П.П. за три месяца составила: 75 500 * 3 = 226 500 (рублей).

Сумма страховых взносов ООО «Курс» за первый квартал:

| В ПФР | 16 610 * 3 = 49 830,00 (руб.) |

| На ОМС | 3 850,5 * 3 = 11 551,50 (руб.) |

| На социальное страхование | 2 189,50 * 3 = 6 568,50 (руб.) |

Составление единого расчета в данном случае удобно в следующем порядке:

- Сначала стоит заполнить третьи раздел. Он оформляется по всем застрахованным сотрудникам и содержит данные за последний квартал. Согласно примеру это суммы за январь-март на одно лицо. В случае большего количества работников, число внесенных сведений должно соответствовать общей штатной численности.

- Далее следует внести сведения по пенсионным взносам (подр. 1.1 из прил. 1 разд. 1). Здесь необходимо вычислить и включить данные по персонифицированному учету из заполненного третьего раздела.

- Дальше можно переходить к заполнению информации по ОМС: подр. 1.2 из прил. 1 разд. 1.

- На следующем этапе заполняется социальное страхование. Расчет показателей производится в прил. 2 разд. 1 отчета. При наличии в расчетном периоде расходов по больничным или пособиям оформляется прил. 3. По рассматриваемому примеру необходимо заполнить только строку 070 из прил. 2, т.к. Ковалеву П.П. не выплачивались больничные и пособия.

- Теперь осуществляется заполнение первого раздела. Здесь отражаются суммы взносов, которые нужно уплатить. По каждому виду СВ используется свой КБК с учетом изменений с 2020 года.

- В завершении все листы отчета нумеруются. Их общее количество указывается в титульном листе. Документ заверяется подписью с проставлением даты составления.

Оформление в 1С

Единый расчет в программных продуктах 1С «Зарплата и Управление Персоналом 8» и «Бухгалтерия предприятия 8» формируется автоматически. Для этого необходимо нажатие кнопки «Заполнить».

Появление отчета произошло:

- в версии 3.1 с выходом релиза 3.1.2.139;

- в версии 3.0 – с релизом 3.0.46.16;

- в редакции 2.5 с появлением релиза 2.5.115.1;

- в редакции 2.0 – с релизом 2.0.66.23.

В версии 3.0 единый расчет по взносам можно найти в разделе «Отчеты». Выбрать вкладку «Регламентированная отчетность». Далее, как и в других редакциях 1С, нажать «Создать» и перейти к разделу «Налоговая отчетность», в котором выбрать его по названию «Расчет по страховым взносам».

В версии 2.0:

- зайти в меню «Отчеты»;

- выбрать раздел «Регламентированные отчеты»;

- нажать вид «Налоговая отчетность»;

- найти документ по названию.

Правила оформления документа

Требуется пользоваться новой формой с отдельным обозначением – КНД 1151111. Заполнение формы идёт по всем работникам. Документ содержит следующие виды информации:

- Личные данные по всем лицам, которые были застрахованы. Нужны адреса, где они проживают и зарегистрированы, ИНН.

- Сведения относительно того, кто выступает в роли плательщика страховых взносов. Эта разновидность платежей считается отдельно.

- Описание тех же обязательств, только для КФХ.

- Описание физического лица, у которого нет статуса индивидуального предпринимателя. Его должны вносить все, кто работает на текущем рынке.

Внимание! Бумажный вариант оформления и подачи выбирают в большинстве случаев

Какие ставить коды видов документов

В едином расчете также указывают шифр, который информирует о типе документа, удостоверяющего личность застрахованного. Используемое обозначение зависит также от наличия российского гражданства и статуса сотрудника. Полная информация представлена далее (Приложение № 6 к приказу ФНС № ММВ-7-11/551):

Данные коды указывают:

- в сведениях о физлице без статуса ИП;

- в персональных данных о застрахованных (стр. 140 Раздела 3).

ПРИМЕР

В сведениях персонифицированного учета фирма отразила данные о сотруднике Н.В. Манееве на основании временного удостоверения личности, выданного гражданину РФ. В подобной ситуации в строке 140 необходимо указать код «14»:

Основные новшества в форме РСВ

Обновлённый бланк появился по нескольким причинам. Главная из них – поправки, внесённые в Налоговый кодекс.

Во-первых, в РСВ с 2021 года включаются данные о среднесписочной численности работников. Они отражаются на титульном листе. Это связано с тем, что самостоятельный отчёт с этими сведениями был отменён.

Во-вторых, в 2020 году был изменён ряд тарифов страховых взносов. Для субъектов малого и среднего предпринимательства совокупную ставку снизили в два раза. Для тех же сфер, которые пострадали от коронакризиса больше других, в первом полугодии 2020 действовали нулевые тарифы страховых взносов.

Кроме того, для отражения в разделе 3 бланка КНД 1151111 были введены новые коды для застрахованных лиц, соответствующие кодам тарифов плательщиков 20-22:

- МС. Служит для указания части выплаты, превышающей МРОТ, сотруднику малого или среднего предприятия;

- КВ. Применяется для отражения выплат, с которых страховые взносы исчислялись по нулевой ставке;

- ЭКБ. Используется для отражения выплат работодателем, относящимся к сфере IT / разработки электроники.

Указанные выше изменения нужно учитывать, заполняя РСВ за 4 квартал 2020 года.

Ещё одно новшество: с 14% до 7,6% были снижены тарифы для расчёта отчислений на страхование работников для организаций сферы высоких технологий и разработки электроники. Для данной категории плательщиков новая форма РСВ содержит отдельный раздел – Приложение 5.1.

Когда сдавать отчет в соцстрах

Для 4-ФСС сроки представления различаются в зависимости от способа подачи расчета.

Если он подается на бумаге (такая возможность есть у работодателей, среднесписочная численность которых за прошедший год не превысила 25 человек), то сдача отчета должна произойти не позднее 20-го числа месяца, следующего за отчетным периодом. Т. е. за отчетные периоды 2020 года сроки сдачи были таковы 20 апреля, 20 июля, 20 октября 2020 года и 20 января 2021 года — для годового отчета за 2020 г. За периоды 2021 года — 20 апреля, 20 июля, 20 октября 2021 года и 20 января 2022 года — для годового отчета за 2021 г.

Бумажный отчет можно лично принести в территориальный орган ФСС по месту регистрации, передать через уполномоченного представителя, предварительно выписав на него доверенность, либо отправить Почтой России с описью вложения.

Если отчет представляется в электронном виде (так обязаны отчитываться те лица, у которых ССЧ / количество работников превышает 25 человек), то сроки продлеваются на 5 дополнительных дней. С учетом допускаемого ФСС «выходного» переноса в 2020 году мы отчитывались до 27 апреля, 27 июля, 26 октября 2020 года и 25 января 2021 года — по годовому отчету за 2020 г.; в 2021 году — до 26 апреля, 26 июля, 25 октября 2021 года и 25 января 2022 года — по годовому отчету за 2021 г.

Как сдавать электронную версию отчета, мы рассказывали здесь.

Некоторые нюансы заполнения РСВ

Отражение расходов, не облагаемых взносами

Нужно ли отражать в расчете расходы, которые не облагаются страховыми взносами? Ответ зависит от того, является ли выплата объектом по взносам или нет. Если нет, то и отражать ее не нужно. Если же выплата является объектом начисления, но по статье 422 НК РФ от взносов освобождена, то ее следует отразить в форме.

При этом в расчете указывается облагаемая база — это сумма начисленных выплат, которая включается в объект обложения, уменьшенная на суммы, освобожденные от взносов.

Пояснение. Арендная плата не является объектом начисления страховых взносов, поэтому в РСВ не включается. А вот с пособием по уходу за ребенком все иначе. В общем случае выплаты в пользу физических лиц, подлежащих обязательному социальному страхованию, признаются объектом обложения страховыми взносами на основании пункта 1 статьи 420 НК РФ. Поэтому несмотря на то, что статья 422 Кодекса освобождает пособие по уходу за ребенком от обложения страховыми взносами, в РСВ такие выплаты включаются.

Как заполнить расчет при совмещении УСН и ЕНВД

- Приложение 1 к разделу 1. В строке 001 указывается код тарифа, который применяется плательщиком взносов. Найти код можно в упомянутом выше Порядке заполнения РСВ (приложение № 5).

- Раздел 3. В графах 200 указывается код категории застрахованного лица (приложение № 8 к Порядку).

Эти показатели должны соответствовать.

Какой код тарифа плательщика выбрать? Компании, которые платят взносы по общему тарифу и совмещают «вмененку» и «упрощенку», должны указать любой из кодов «01», «02»,«03». Приложение 1 к разделу 1 расчета заполняется ими в одном экземпляре.

Правила заполнения Раздела 3

Поля «Фамилия», «Имя», «Гражданство (код страны)» заполняются в обязательном порядке. При этом установлены определенные правила (таблица 3).

Таблица 3. Правила заполнения Раздела 3 формы РСВ

| Поле | Правила | Недопустимо |

| Фамилия |

|

наличие символа «.» (точка), «-» (дефис), «‘» (апостроф), « » (пробел) в качестве первого, последнего символа или единственного символа |

| Имя, Отчество (при наличии) |

|

|

| ИНН в Российской Федерации |

|

|

| СНИЛС | должен состоять из 11 цифр по формату XXX-XXX-XXX-XX или XXX-XXX-XXX XX, где X принимает числовые значения от 0 до 9 | |

| Серия и номер документа (для граждан РФ) | должна иметь вид «XX XX XXXXXX», где X принимает числовые значения от 0 до 9 (серия через пробел) | |

| Дата рождения |

|

Заполняем приложение № 3 к Разделу 1

Это приложение необязательное и заполняется, только если в отчетном периоде осуществлялись выплаты пособий:

- по временной нетрудоспособности;

- по беременности и родам;

- по уходу за ребенком;

- за постановку на учет по беременности в ранние сроки;

- при рождении ребенка;

- по уходу за ребенком-инвалидом (оплата дополнительных выходных дней);

- на погребение.

По каждой выплате указывают:

- количество случаев, являющихся основанием для выплаты или их получателей;

- количество оплаченных дней нетрудоспособности (количество выплат или пособий);

- сумму произведенных расходов (в том числе за счет федерального бюджета).

В стр. 100 указывают общую сумму расходов (сумма строк 010-090).

В стр. 110 справочно отражают сумму начисленных, но невыплаченных пособий (за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством срок выплаты пособий).

Сколько застрахованных лиц отражено в отчете

В расчете РСВ есть графы, где нужно указывать количество застрахованных лиц в каждом из трех последних месяцев отчетного периода. Налоговики будут сравнивать эти сведения с теми, что отражены в ежемесячных формах персонифицированного учета СЗВ-М.

Заполнить, проверить и сдать СЗВ‑М через интернет

Для анализа возьмут числа из граф 2, 3 и 4 подраздела 1.1. приложения 1 к разделу 1 расчета за I квартал 2021 года. И сопоставят с количеством строк раздела 4 формы СЗВ-М за январь, февраль и март.

| N п/п | Фамилия, имя, отчество (при наличии) застрахованного лица (заполняются в именительном падеже) | Страховой номер индивидуального лицевого счета (заполняется обязательно) | ИНН (заполняется при наличии у страхователя данных об ИНН физического лица) |

| 1 | Иванов Иван Иванович | 023-984-615-63 | 501300055694 |

| 2 | Петров Петр Петрович | 016-489-516-36 | 772387921678 |

Если количество строк в форме СЗВ-М окажется больше, чем соответствующее число в РСВ, инспекторы заподозрят нарушение.

Правила заполнения строки 010 в расчете

Есть несколько главных рекомендаций, выпущенных со стороны налоговых и других контролирующих органов.

Если отработан полный сезон – то в документе заполняют соответствующую графу.

Наличие кода Поле обязательно, если присутствует код 27-6, связанный с особыми условиями труда

Главное требование – чтобы работа действительно выполнялась в полевых условиях.

Отдельное внимание уделяют определению количества месяцев, которые принимаются к учёту и важны доля будущего стажа. Для выявления результата суммарное количество рабочих дней делят на общее число суток в месяце, которое считается в среднем за год

При необходимости результат округляют вплоть до двух знаков.

Нужно обязательно указывать общее количество календарных дней и месяцев, которые были фактически отработаны на предприятии.

Есть ещё так называемая среднесписочная численность сотрудников. Здесь учитывают только списочный состав. Но в среднесписочную численность входят далеко не все сотрудники.

Учёт ведётся только для штатных работников предприятия. Это касается и тех, кто по каким-либо причинам не выходил на рабочее место – например, из-за отпуска или простоя на предприятии. То же правило распространяется на прогулы и болезни, нахождение под стражей из-за следствия.

Учёту подлежат и другие группы лиц:

- Собственники предприятия, если они трудились, получали заработную плату.

- Студенты-практиканты, у которых была штатная должность.

- Чужие сотрудники из других компаний, если заработная плата у них сохраняется.

В списочную численность можно не включать таких граждан:

- Исполнители работ с гражданско-правовыми договорами.

- Военнослужащие и заключённые, которых подключили к обязанностям по договору.

- Собственники, у которых заработная плата отсутствовала.

- Если человек подал заявление на увольнение, прекратил работу до того, как истёк срок предупреждения.

- Те, кого направили за границу и к другим работодателям без сохранения заработной платы.

- Совместители внешнего порядка.

Частые ошибки в РСВ

Некорректные данные работников

Несоответствие данных застрахованных лиц, которые подают организации и ИП, тем сведениям, что содержатся в ФНС — распространенное основание для отказа в приеме РСВ. Такая ошибка возникает по двум причинам:

- В ФНС из ПФР были переданы некорректные сведения. В этом случае организация должна представить копии подтверждающих документов, чтобы инспекторы смогли исправить информацию в своей системе вручную.

- Ошибки допускают сами страхователи. Необходимо подать уточненный расчет с корректными сведениями.

Расхождение по сумме взносов в целом и по отдельным работникам

Если выявлено такое несоответствие, то есть строка 061 по графам 3—5 приложения 1 раздела 1 расчета не совпадает с суммами строк 240 раздела 3 расчета за каждый месяц соответственно, то необходимо подать уточненный расчет.

Несоответствие данных РСВ и 6-НДФЛ

Несмотря на то что во многих случаях данные этих отчетов не совпадают по объективным причинам, запросить пояснения по ним все-таки могут. Если выяснится, что расхождение возникли по причине ошибки, придется подавать уточненный РСВ.

Представление отчетов в ПФР.

Обязанность по представлению отчетности в ПФР предусмотрена ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее – Федеральный закон № 27-ФЗ).

Форму СЗВ-СТАЖ нужно подавать за год не позднее 1 марта следующего года (п. 2 ст. 11 Федерального закона № 27-ФЗ).

За 2019 год отчет следует представить не позднее 2 марта 2020 года (если последний день срока выпадает на выходной или праздник, отчетность подается не позднее следующего за ним рабочего дня). Форма утверждена Постановлением Правления ПФР от 06.12.2018 № 507п.

Также в ПФР необходимо представлять:

|

Форма |

Особенности представления |

|---|---|

|

Форма, обязательная для представления |

|

|

СЗВ-М |

Подается ежемесячно не позднее 15-го числа следующего месяца (п. 1, 2.2 ст. 11 Федерального закона № 27-ФЗ). Форма утверждена Постановлением Правления ПФР от 01.02.2016 № 83п. За декабрь 2019 года форму СЗВ-М надо подать не позднее 15 января 2020 года |

|

Формы, представляемые в отдельных случаях |

|

|

ДСВ-3 |

Реестры по форме ДСВ-3 ежеквартально представляют организации, которые перечисляют дополнительные страховые взносы на накопительную пенсию (ч. 4, 6 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ, п. 1.3, 1.4 Порядка, утвержденного Постановлением Правления ПФР от 09.06.2016 № 482п). Форма утверждена Постановлением Правления ПФР № 482п. Срок представления – 20 календарных дней по окончании квартала. За октябрь, ноябрь и декабрь 2019 года реестры надо подать не позднее 20 января 2020 года |

|

СЗВ-К |

Сведения по форме СЗВ-К представляются по запросу органа ПФР в срок, установленный в запросе (п. 31 Инструкции, утвержденной Постановлением Правления ПФР от 11.01.2017 № 2п). Форма утверждена Постановлением Правления ПФР № 2п |

|

СЗВ-ИСХ |

Сведения по форме СЗВ-ИСХ необходимо подать, если страхователь обнаружил, что не представил информацию о страховом стаже сотрудников за 2016 год или предыдущие периоды (п. 5.1 приложения 5 к Постановлению Правления ПФР № 507п). Форма утверждена данным постановлением |

Титульный лист

На титульном листе расчета по страховым взносам за 4 квартал 2017 года нужно, в частности, указать следующие показатели:

Отчетный период

В поле «Расчетный (отчетный) период (код)» укажите код расчетного (отчетного) периода из Приложения № 3 к Порядку заполнения расчета по страховым взносам. Всего существует четыре возможных значения

- 21 – за I квартал;

- 31 – за полугодие;

- 33 – за девять месяцев;

- 34 – за год.

Следовательно, в годовом расчете по страховым взносам за 2017 год кодом отчетного периода будет «34».

Код ИФНС

В поле «Представляется в налоговый орган (код)» – укажите код налогового органа, в который подается расчет по страховым взносам. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса.

https://service.nalog.ru/addrno.do

Код места представления

В качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 4 квартал 2021 года. Утвержденные коды представлены в таблице:

| Код | Куда сдается расчет |

| 112 | По месту жительства физлица, которое не является предпринимателем |

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 217 | По месту учета правопреемника российской организации |

| 222 | По месту учета российской организации по месту нахождения обособленного подразделения |

| 335 | По месту нахождения обособленного подразделения иностранной организации в России |

| 350 | По месту учета международной организации в России |

Название

Название организации или ФИО индивидуального предпринимателя на титульном листе указывайте в соответствии с документами, без сокращений. Между словами – одна свободная ячейка.

Коды ОКВЭД

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности.

Раньше действовал классификатор ОКВЭД (ОК 029-2007 (КДЕС Ред. 1.1)). Однако начиная с января 2021 года на смену ему пришел классификатор ОЕВЭД2 (ОК 029-2014 (КДЕС Ред. 2)). Его и используйте при заполнении расчета по страховым взносам за 4 квартал 2021 года. Приведем пример возможного заполнения титульного листа в составе расчета по страховым взносам (РСВ) за 4 квартал 2021 года:

Представление отчета в ФСС.

Обязанность по представлению расчета по страховым взносам по травматизму в территориальный орган ФСС по месту регистрации организации установлена для всех работодателей, выплачивающих доходы физическим лицам (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ)).

Формы расчета по начисленным и уплаченным взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядок заполнения расчета 4-ФСС утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Расчет по форме 4-ФСС за 2019 год необходимо представить:

-

в электронной форме – не позднее 27 января 2020 года. Расчет в электронном виде направляют не позднее 25-го числа месяца, следующего за отчетным или расчетным периодом. Если последний день месяца выпадает на выходной или праздник, подать форму надо не позднее следующего за ним рабочего дня (Письмо Минздравсоцразвития РФ от 16.09.2011 № 3346-19);

-

на бумаге – не позднее 20 января 2020 года.

Непредставление организацией формы 4-ФСС в установленный срок влечет взыскание штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Федерального закона № 125-ФЗ).

Способ подачи отчета зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных организаций – численности) физических лиц, получающих выплаты от страхователя (п. 1 ст. 24 Федерального закона № 125-ФЗ):

-

если их численность превышает 25 человек, расчет нужно подавать в электронном виде. За несоблюдение электронной формы представления расчета предусмотрен штраф в размере 200 руб. (ст. 26.30 Федерального закона № 125-ФЗ);

-

если этот показатель составляет 25 и менее человек, расчет можно представить как в электронном виде, так и на бумаге.

В составе расчета 4-ФСС обязательно заполняют:

-

титульный лист;

-

таблицу 1;

-

таблицу 2;

-

таблицу 5.

При наличии показателей для заполнения надо также оформить (п. 2 Порядка заполнения расчета 4-ФСС):

-

таблицу 1.1 – если организация временно направила своих работников в другую организацию по договору о предоставлении персонала;

-

таблицу 3 – если выплачивалось страховое обеспечение (в частности, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в отчетном периоде были несчастные случаи на производстве.

Организации – участники пилотного проекта не указывают информацию о пособиях, так как они не уменьшают страховые взносы на эти суммы. Если работодатель на начало года уже участвует в пилотном проекте:

-

строка 15 таблицы 2 не заполняется, в ней ставятся прочерки;

-

таблица 3 не заполняется и в состав расчета не включается.

Если работодатель стал участником пилотного проекта с 01.07.2019, в форме 4-ФСС за год:

-

в строке 15 таблицы 2 в графе 1 по строкам «За последние три месяца отчетного периода», «1 месяц», «2 месяц», «3 месяц» ставят прочерки;

-

в таблице 3 отражают данные по расходам по состоянию на 1 июля года, в котором регион присоединился к пилотному проекту;

-

суммы расходов текущего расчетного периода, не принятые к зачету на 1 июля года, в котором субъект РФ присоединился к пилотному проекту, отражают путем уменьшения ранее приведенных показателей по строке 15 таблицы 2 в графах 1 и 3. Эти суммы также следует отразить по соответствующим строкам таблицы 3.

ФСС Приказом от 14.10.2019 № 575 внес изменения в Приказ ФСС РФ от 28.03.2017 № 114, которым утверждены особенности заполнения страхователями, зарегистрированными в территориальных органах фонда и участвующими в реализации пилотного проекта, расчета по начисленным и уплаченным страховым взносам на ОСС от несчастных случаев на производстве и профессиональных заболеваний. Так, был уточнен порядок заполнения расчета в регионах, присоединившихся к пилотному проекту.

Внесенными поправками:

-

порядок заполнения расчета по форме 4-ФСС, предусмотренный п. 2, распространен на субъекты РФ, поименованные в абз. 2, 4, 11, 13 п. 2 Постановления Правительства РФ от 21.04.2011 № 294 (в отношении регионов, присоединенных к проекту с 1 января соответствующего года);

-

порядок заполнения расчета, установленный п. 3, распространен на субъекты РФ, указанные в абз. 3, 5, 6, 7, 10, 12, 14 п. 2 Постановления Правительства РФ № 294 (в отношении регионов, присоединенных к проекту с 1 июля соответствующего года).

Новый порядок вступил в силу 23 ноября.

Когда сдается нулевой расчет по страховым взносам?

Как уже было отмечено, расчет заполняется данными о начисленных с зарплаты и прочих выплат страховых взносах. Однако бывает, что зарплата не выплачивается, например, в связи с приостановкой деятельности. Что же делать в такой ситуации?

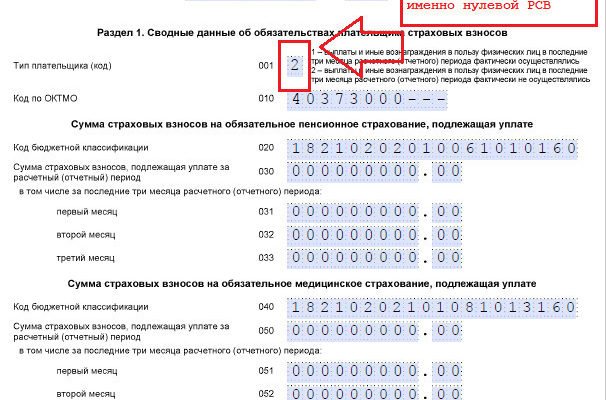

- Организации должны сдать расчет в любом случае — есть у них начисления по зарплате или же таковые отсутствуют. Считается, что одно застрахованное лицо у компании есть всегда — это директор. Когда зарплата не начисляется и не выплачивается даже ему, отчет заполняется нулевыми показателями и отправляется в налоговые органы.

- Индивидуальные предприниматели, работающие в одиночку, сдавать нулевой расчет не обязаны. Однако если у них имеется хотя бы один не расторгнутый трудовой договор, то отчитываться по взносам придется. Работники предпринимателя при этом могут находиться в неоплачиваемых отпусках.

Исходя из всего вышесказанного, вариантов со сдачей нулевых расчетов может быть несколько. Далее посмотрим, каким образом нужно правильно оформить нулевку по взносам.

Основная информация по РСВ

Начиная с 2021 года администрирование страховых взносов перешло к ФНС. Федеральная налоговая служба своим приказом № ММВ-7-11/551 ввела в действие форму отчетности РСВ (КНД 115111) для страховых взносов со своими сроками, штрафами и ответственностью. Эта форма призвана заменить существовавшую ранее РСВ-1 (сведения о стаже передаются всё так-же в ПФР с формой СЗВ-СТАЖ).

Расчет страховых взносов подается в налоговую инспекцию всеми страхователями, то есть организациями и предпринимателями, которые осуществляют выплаты физлицам. Расчетным периодом для заполнения РСВ признается календарный год. В следующей таблице приведены отчетные периоды по этому расчету, а также сроки его представления.

Таблица 1. Сроки подачи РСВ в 2021 году

| Отчетный/расчетный период | Дата окончания срока |

| 2017 год (расчетный период) | 30 января 2018 |

| I квартал 2018 | 30 апреля 2018 |

| полугодие 2018 | 30 июля 2018 |

| 9 месяцев 2018 | 30 октября 2018 |

| 2018 год (расчетный период) | 30 января 2019 |

Страхователи со средней численностью застрахованных лиц за прошлый год 25 человек и более обязаны отчитываться в электронной форме. Правило распространяется и на новые организации с указанным количеством работников. Если количество застрахованных лиц менее 25 человек, то страхователь может отчитываться как в электронном, так и в бумажном виде.

Порядок заполнения и особенности

| Категория работодателя-страхователя | Что нужно заполнить |

| Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

| Дополнительно эти работодатели должны заполнить, если относятся к таким категориям: | |

|

|

|

|

При этом для страхователей предусмотрена обязанность сдавать «нулевой» РСВ. В письме от 17.03.2017 № БС-4-11/4859 налоговики напомнили, что если в отчетном квартале работникам зарплата не начислялась, то подраздел 3.2 раздела 3 заполнять не нужно. Также мнения о том, что если в организации нет выплат в пользу физлиц, а значит, и страховых взносов в течение расчетного (отчетного) периода, он все равно обязан предоставить расчет с нулевыми показателями. Об этом, в частности, сказано в Письме Минфина РФ от 24.03.2017 № 03-15-07/17273.

Рассмотрим еще несколько важных разъяснений об особенностях заполнения этой формы подробнее.

Правила начисления и оплаты взносов

Основные моменты об оплате страховых взносов представлены в таблице:

| Плательщик | Отличие | общее |

| работодатели | все 4 вида взносов (пенсионные, на мед и соцстрахование (по больничным и материнству), по травматизму), предназначаемых для всех 3 внебюджетных фондов (ПФР, ФОМС, ФСС).

Базой для их расчета служат доходы, выплачиваемые наемным работникам. Ежеквартально формируют отчетность по начисленным/уплаченным/использованным взносам. |

начисления делаются ими самостоятельно;• одинаков расчетный период, определяемый как год;• платеж в каждый из фондов рассчитывается и уплачивается по отдельности;• при расчете взносов применяются одни и те же базовые тарифы;• установленные сроки подчинены правилу переноса на более позднюю дату, если приходятся на выходной ;• используются одинаковые правила оформления платежных документов. |

| самозанятые лица | Платят взносы только в ПФР и ФОМС;

Объем их платежей в каждый из фондов зависит от федерального МРОТ, установленного на начало года, и имеет характер фиксированного, но для начислений в ПФР может приобретать переменную часть; Отчетность не предусмотрена и как исключение подается только главами КФХ, прекратившими деятельность до завершения расчетного года. |

Взносы с доходов наемных работников начисляются работодателями ежемесячно при расчете зарплаты за очередной месяц и также ежемесячно (но в следующем за расчетным месяце) оплачиваются. Последний день оплаты для всех видов взносов един — 15 число

База для начисления формируется нарастающим итогом с начала года, а подлежащей помесячной уплате оказывается фактически доначисленная за последний месяц периода сумма. База уменьшается за счет выплат, не подлежащих обложению