Форма 4-фсс за 4 квартал 2020 года — скачать образец

Содержание:

- Штрафы по форме 4-ФСС

- Штрафы за несдачу отчета в ФСС

- Периодичность 4-ФСС — расчетный и отчетный периоды

- Эволюция бланка 4-ФСС и его актуальная форма

- 4-ФСС 2021 года – бланк

- Состав отчета

- Что собой представляет отчетная форма 4-ФСС

- Бланк для отчета 4-ФСС

- Изменения в форме 4-ФСС в 2020-2021 годах

- Заполнение

- Расходы на выплату пособий

- Способы сдачи 4-ФСС

- Ответственность за несвоевременную сдачу и ошибки в расчете 4-ФСС

- Особенности, возникающие при оформлении 4-ФСС

- Порядок заполнения отчета 4-ФСС

- Кто сдает 4-ФСС за 2021 год

- Подводим итоги

- Итоги

Штрафы по форме 4-ФСС

За несоблюдение правил подготовки и сдачи отчета 4-ФСС назначают штрафы. Их можно получить за опоздание со сдачей расчета, несоблюдение порядка представления и отказ показать документы, подтверждающие правильность расчета.

Штраф за опоздание (ст. 26.30 ФЗ № 125-ФЗ). Штраф за это нарушение составит 5 % от суммы взносов, начисленных за последние 3 месяца периода, за который просрочен отчет. Отсчет срока опоздания начинается сразу со дня, следующего за крайней датой. При этом учитываются как полные, так и неполные месяцы

Важно, что заплатить меньше 1 000 рублей за опоздание не получится, но и штраф больше 30 % от страховых взносов не начислят

За просрочку отчета могут оштрафовать не только организацию, но и ее должностных лиц. Штраф в таком случае составит от 300 до 500 рублей (ч. 2 ст. 15.33 КоАП РФ).

Нередко встречается ситуация, когда налогоплательщик добросовестно сдал отчет вовремя, но ФСС его вернул с замечаниями и протоколом проверки, так как нашел ошибки. Тогда налогоплательщик исправляет ошибки и сдает отчет заново, но последний день уже прошел. Даже в такой ситуации проверяющие могут предъявить претензии и попытаться привлечь компанию к ответственности.

Есть шанс оспорить обвинения в суде, так как первоначальный расчет сдан вовремя, а штраф предусмотрен за опоздание с подачей формы. Чтобы избежать разбирательств, никогда не затягивайте сдачу до последнего дня.

Неверная форма отчета (п. 2 ст. 26.30 ФЗ № 125-ФЗ). Если в организации более 25 человек, а отчет несмотря на это был сдан в бумажной форме, компанию оштрафуют на 200 рублей.

Отказ в представлении документов (ст. 26.31 ФЗ № 125-ФЗ). Если ФСС запросит у налогоплательщика документы, которые поясняют расчеты и подтверждают их правильность, то их нужно дать. Отказ или опоздание с представлением влечет штраф 200 рублей за каждый документ.

Штрафы за несдачу отчета в ФСС

За несвоевременную сдачу отчета установлены следующие штрафные санкции:

- если расчет был сдан с задержкой, не превышающей 180 календарных дней – штраф составит 5% от суммы взносов за каждый полный и неполный месяц просрочки, но не более 30% и не менее 100 рублей.

- если просрочка превысила 180 календарных дней – штраф составит 30% от суммы взносов, а начиная со 181-го дня, штраф дополнительно увеличивается на 10% за каждый месяц просрочки. В такой ситуации размер максимального штрафа не ограничен, а минимальный составляет 1 000 рублей.

Кроме этого за непредоставленный расчет 4-ФСС с должностных лиц организации могу взыскать штраф в размере от 300 до 500 рублей (статья 15.33 КОАП РФ).

Периодичность 4-ФСС — расчетный и отчетный периоды

Платить (и, соответственно, начислять) взносы на травматизм нужно ежемесячно (п. 4 ст. 22 закона № 125-ФЗ). Но это не означает необходимости с такой же периодичностью составлять отчеты по ним. Отчетность создается ежеквартально, формируется нарастающим итогом и позволяет увидеть отражаемые в нем суммы помесячно.

Расчетный период для 4-ФСС — год (п. 1 ст. 22.1 закона № 125-ФЗ). Он разбивается на отчетные периоды, продолжительность которых отсчитывается от начала года поквартально путем добавления очередного квартала.

Отчетные периоды для 4-ФСС (п. 2 ст. 22.1 закона № 125-ФЗ):

- первый квартал;

- полугодие;

- 9 месяцев.

Установление расчетного периода означает, что в таблицу 2 отчета на его начало вносится сумма взносов, отражающая наличие долга по ней за одной из сторон. С учетом этой суммы и данных, накопленных за период отчета, в таблице формируется итоговый результат на конец отчетного или расчетного периода. При этом в каждом из отчетов данные по начислениям, расходам и платежам разносятся по месяцам последнего квартала. Данные предшествующих месяцев в каждом последующем периоде «сворачиваются», что позволяет отчету сохранять компактный вид, несмотря на большой объем данных.

Помесячная разбивка сведений позволяет при необходимости сформировать отчет за любое количество месяцев года. Такая необходимость возникает, если требуется обратиться в фонд за возвратом потраченных за выплаты по соцстрахованию средств, существенно превысивших сумму начисленных взносов.

Расчетный период может быть неполным для года создания или ликвидации/реорганизации (пп. 3-5 ст. 22.1 закона № 125-ФЗ).

Какие санкции предусмотрены за нарушение сроков представления 4-ФСС, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Эволюция бланка 4-ФСС и его актуальная форма

Отчет, составляемый по форме 4-ФСС, отражает сведения о начислении/уплате взносов на страхование по травматизму и с 2017 года является единственным отчетом о взносах, подаваемым в этот внебюджетный фонд. Связано это с тем, что контроль за уплатой основного объема страховых взносов (начисляемых по платежам, предназначенным для ФСС в отношении страхования по нетрудоспособности и материнству, ПФР, ФОМС) с началом 2017 года перешел к налоговым органам. Однако «несчастные» взносы во всех аспектах остались подведомственными ФСС.

Поскольку отчет о взносах, подававшийся в соцстрах до этих перемен, содержал данные и о платежах, переданных под контроль налоговой службы, его форму пришлось сократить, изъяв из нее разделы, отведенные для сведений, не передаваемых более в фонд самим плательщиком взносов. Но свое краткое название отчет сохранил и по-прежнему называется формой 4-ФСС.

Применяемый в 2020 году бланк этого отчета и порядок внесения в него данных, подвергшийся аналогичной корректировке, утверждены приказом ФСС РФ от 26.09.2016 № 381. С отчета за 9 месяцев 2017 года он применяется в редакции приказа ФСС РФ от 07.06.2017 № 275 и с тех пор не менялся.

При последнем обновлении изменилось в форме немного и не для каждого из плательщиков:

- на титульном листе добавлены коды источников поступления средств, указывать которые нужно бюджетной организации;

- в таблицу, отражающую обороты по расчетам, связанным со взносами, введены дополнительные строки, позволяющие отразить задолженность работодателя или фонда перед ним, образовавшуюся в результате реорганизации юрлица или закрытия его обособленного подразделения.

Соответствующие поправки внесены и в текст порядка заполнения формы.

О том, как выглядит актуальная форма и откуда берутся сведения для внесения в ее таблицы, читайте в этой статье.

4-ФСС 2021 года – бланк

Усовершенствование новой формы состоит в исключении более не нужных разделов по социальным взносам ВНиМ и редактировании разделов по проф. страхованию. Отчитываться в установленные сроки обязаны все работодатели, включая ИП и юрлиц, при заключении договоров трудового и гражданско-правового характера (стат. 3, 5 Закона № 125-ФЗ от 24.07.98 г.). Другими словами, это не только выплаты, связанные с расчетами по зарплате, но и вознаграждение, выданное гражданам за оказание различных услуг/работ.

Новую форму-4 требуется представлять страхователями с отчетности за 1 кв. 2021 г. – здесь (в целях сдачи отчета за 1 квартал 2021 г. и полугодие 2021 г.). Утверждена ФСС в Приказе № 381 от 26.09.16 г.

Чтобы отчитаться за 9 мес. 2021 г., используйте обновленный расчет 4-ФСС по последней редакции 2021 года – здесь. Утвержден ФСС в Приказе № 275 от 07.06.17 г.

Состав отчета

Часть страниц формы, при отсутствии в них данных, можно исключить из состава 4-ФСС 2021. Обязательные листы, включаемые в отчетность:

- титульный лист – с данными о компании, ИП;

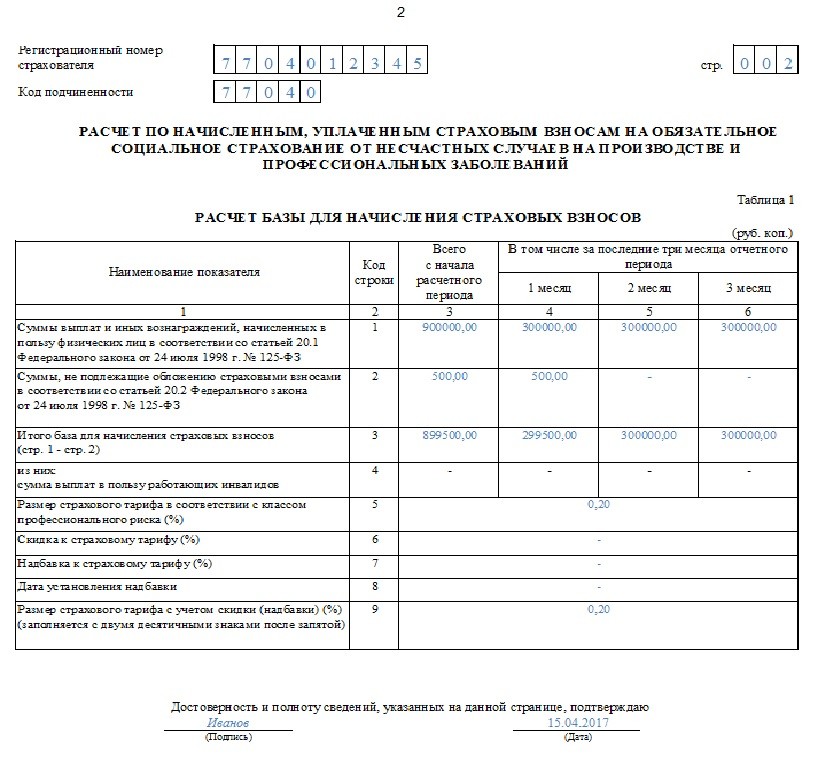

- расчет облагаемой страхвзносами базы (табл. 1);

- таблица о начислении и уплате страхвзносов (табл. 2);

- информация о спецоценке рабочих мест (табл.5).

Страницу с табл. 1.1 заполняют только страхователи, которые временно перевели своих сотрудников к другому работодателю, если на основании п. 2.1 ст.22 закона от 24.07.1998 г. № 125-ФЗ взносы за них уплачиваются по тарифам принимающей стороны.

Табл. 4 со сведениями о численности пострадавших на производстве граждан представляется в том случае, если у страхователя в 1 квартале 2021 г. фиксировались несчастные случаи или в отчетном периоде у работников выявились профзаболевания.

Что собой представляет отчетная форма 4-ФСС

Действующий бланк и электронный формат расчета утверждены Приказом ФСС №381 от 26.09.2016 с изменениями, внесенными Приказом ФСС №275 от 07.06.2017. Основное отличие от прежней формы состоит в исключении разделов о взносах по нетрудоспособности и материнству, перешедших в единый расчет по страховым взносам, который теперь принимает от работодателей ФНС.

Ежеквартальный расчет по начисленным и уплаченным страховым взносам по форме 4-ФСС значительно уменьшился в объеме. Фактически в нем сохранился только раздел 2 старого бланка, посвященный взносам на травматизм, которые остались в ведении ФСС.

Бланк для отчета 4-ФСС

Бланк отчета утвержден приказом ФСС №381 от 26.09.2016, и его меняли уже два раза. Первый раз — с 01.01.2017 из-за передачи прав администрирования по страховому обеспечению в ФНС и исключения расчетов по временной нетрудоспособности и материнству из отчетности. А второй — с 07.06.2017 из-за нового приказа ФСС №275. В 2018–2020 годах изменений не утверждалось.

Отчет состоит из титульного листа и пяти таблиц, как и в предшествующем варианте документа. Можно 4-ФСС в последней редакции с официального сайта Фонда соцстрахования. Обязательными для заполнения остались титульник и таблицы 1, 2 и 5. Табличные части 1.1, 3 и 4 заполняются только при наличии соответствующей информации, в противном случае ставятся прочерки.

В 2021 году чиновники дополнили бланк новыми полями. Изменения коснулись и порядка заполнения. Например, значение поля «Среднесписочная численность работников» теперь следует рассчитывать не за предыдущий отчетный период, а с начала года. То есть для заполнения формы ФСС за 4 квартал высчитываем среднесписочную по сотрудникам за прошедший год (12 месяцев).

Изменения в форме 4-ФСС в 2020-2021 годах

По итогам 2021 года отчитываться по форме 4-ФСС будем по прежним правилам.

С 2021 года в бланк 4-ФСС и порядок его заполнения внесут изменения (ID проекта 01/05/09-20/00107825):

- Подготовлен новый бланк 4-ФСС, на котором впервые нужно будет отчитаться за 1 квартал 2021 года. Новая форма разработана в связи с переходом всех регионов на прямые выплаты социальных пособий (из формы исключены таблицы с данными по расходам страхователя, появится таблица по самостоятельным классификационным единицам, если они есть у страхователя и другие изменения).

- При численности физлиц более 10 человек 4-ФСС можно будет представлять в Соцстрах только в электронной форме (сейчас этот порог численности составляет 25 чел.).

- Уточнят порядок подписания электронного 4-ФСС: можно будет проставить на расчете УКЭП представителя работодателя с одновременным представлением в ФСС доверенности в электронном виде, заверенной УКЭП работодателя.

Планируются изменения и в порядке уплаты взносов «на травматизм». С 2021 года их смогут уплачивать иные лица: учредитель или иное взаимозависимое лицо за компанию, одна компания холдинга за другую и т. д. Поправки внесут в ст. 26.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании…» № 125-ФЗ.

Заполнение

Можно форму 4 ФСС заполнить онлайн или в бумажном виде. Способ зависит от того, как будет подаваться документ. Самое главное при заполнении не допускать ошибки, оформлять аккуратно. Любая неточность повлечет за собой проблемы, которые будет сложно исправить. Версии бухгалтерских программ дают возможность заполнить 4 ФСС онлайн, скачать бланк и пример заполнения.

Образец формы

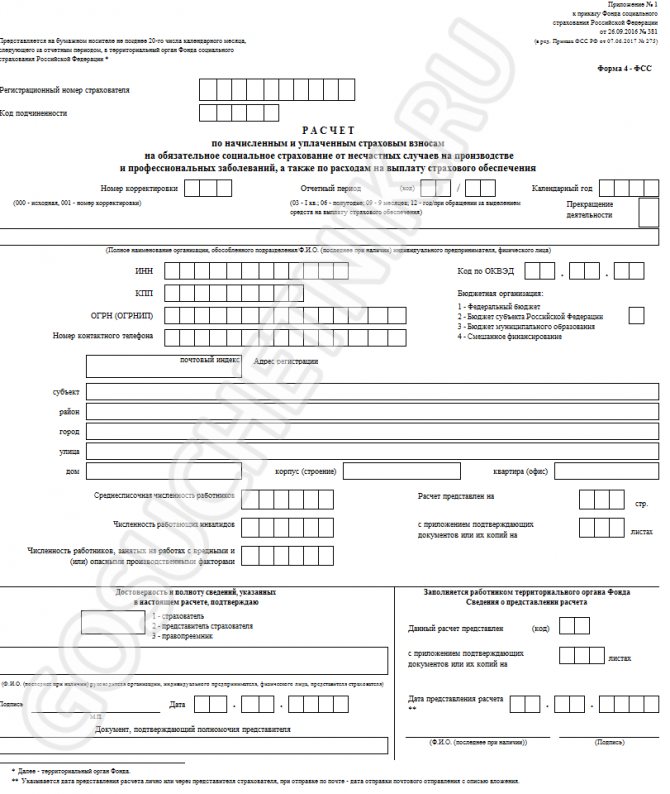

Пошаговая инструкция заполнения титульного листа включает в себя следующие моменты:

- Вносится номер корректировки. Он не требуется, если отчет подается первый раз.

- Проставляется отчетный период, состоящий из кода. Для первого квартала проставляются цифры 03, для второго – 06.

- Полное наименование организации. Оно должно быть указано в точности, как в учредительных документах. Проставляются все реквизиты, включая КПП, ИНН, ОГРН.

- Обязательно проставляется шифр плательщика. Первые три ячейки должны заполняться в соответствии с приложением № 1 к Порядку заполнения расчета.

- В графе среднесписочный состав указывается численность застрахованных сотрудников. Сюда же должны быть включены все женщины работницы, которые на данный момент находятся в отпуске по беременности и родам, а также в отпуске по уходу за детьми до полутора лет.

Далее следует заполнение разделов. В первый из них вносится информация о всех больничных и выплатах по причине временной нетрудоспособности за квартал:

- В пункте № 1 прописывается размер задолженности организации перед ФСС, а также задолженность Фонда перед самой компанией.

- Вторая графа отражает сумму взносов за отчетный квартал и за прошедшие. В отчете за первые три месяца года цифра будет содержать только сумму за три месяца. В дальнейшем на протяжении года каждый новый квартал она будет расти.

Второй раздел отражает информацию о травмах, полученных на производстве, а также профессиональных заболеваниях. В этом пункте бухгалтер прописывает суммы взносов для физических лиц, сведения об использовании пониженного тарифа для расчета страховых взносов. Сюда же должны быть включены суммы, которые налогом не облагаются.

Если в процессе оформления отчетности были допущены ошибки, форма должна быть заполнена заново. Она подается в ФСС с указанием, что это корректировка. Обязательно проставляется номер корректировки.

Важно! Отправлять скорректированные данные обязательно по мере обнаружения ошибочных сведений. Даже если неточность обнаружена через год, все равно нужно направить уточняющую форму

Отправлять корректировки нужно обязательно даже в том случае, если ошибка была в пользу компании. В такой ситуации подача нового отчета становится прямой обязанностью бухгалтера.

Уточняющий вариант по последнему отчету подается в следующих случаях:

- Допущены ошибки при проведении расчетов, которые приводят к изменению страховой суммы и к оставлению ее в неизменном состоянии.

- Если в отчете не отражены вообще или отражены неполностью обязательные сведения.

- При передаче недостоверной информации.

Важно! Сделать правильный отчет необходимо в той же форме, в которой он был передан первоначально. Обязательно указывается комментарий – тип корректировки

Цифра 1 ставится в случае, если уточнения касаются размера уплаты взносов. Значение 2 применимо в том случае, если необходимо провести уточнение в суммах пенсионных страхований, которые были начислены. Цифра 3 предназначена для указания изменений сумм начислений взносов по медицинскому страхованию

Обязательно указывается комментарий – тип корректировки. Цифра 1 ставится в случае, если уточнения касаются размера уплаты взносов. Значение 2 применимо в том случае, если необходимо провести уточнение в суммах пенсионных страхований, которые были начислены. Цифра 3 предназначена для указания изменений сумм начислений взносов по медицинскому страхованию.

Отдельным пунктом необходимо рассмотреть 4 ФСС нулевой отчет, образец заполнения которого можно найти на официальном сайте. Он сдается в обязательном порядке в те же сроки, что и основной. Документ представляет собой подтверждение, что за прошедший квартал начисления отсутствовали. Нулевой формат сдают все юридические лица независимо от численности их штата сотрудников.

Состав нулевого отчета включает в себя:

- титульный лист;

- 1,2 и 5 таблицы.

Отправить бланк можно через портал ФСС для сдачи отчетности. При нулевом расчете прикладывается пояснительная записка, в которой указывается, что предприниматель в указанном квартале не работал, заработную плату не начислял, следовательно, никакие взносы от него не поступали.

Расходы на выплату пособий

Взносы на травматизм. Пособия не облагаются взносами на травматизм. Сумму пособий надо показать в столбце 5 таблицы 6.

Помимо этого суммы выплаченных пособий надо отразить отдельно в таблице 2. Здесь показывают только фактически выплаченные пособия за счет фонда. То есть если бухгалтер рассчитал пособие, но пока его не выдал, то сумму заносить в расчет не надо. Общую сумму расходов на выплату пособий заносят в строку 15 таблицы 1. Этот показатель уменьшает сумму начисленных взносов.

Уточненный расчет

Можно подать, если обнаружили, что в первичном расчете:

- допустили ошибки;

- не отразили или не полностью отразили какие-то сведения;

- указали недостоверную информацию.

При этом обязанность подать уточненный расчет есть только в одной ситуации. Организация занизила суммы страховых взносов к уплате. Во всех остальных случаях подача уточненного расчета – это право. А не обязанность организации. Такой порядок установлен пунктом 1.2 статьи 24 Закона от 24.07.1998 .

Уточненный расчет составляют по форме. Которая действовала в периоде, за который вы выявили ошибки. Номер уточненного расчета укажите на титульном листе в поле «Номер корректировки». Например, если вы впервые уточнили расчет за II квартал 2018 года, поставьте номер 001.

Если возникла недоимка, то предварительно перечислите в фонд остаток взносов и пени. Тогда вам не начислят штраф (подп. 1 п. 1.4 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

Организация обязана пересчитать и доплатить взносы. Если фонд повысил тариф из-за смены основного вида деятельности. При этом, когда организация получит уведомление об изменении тарифа. То, скорее всего, расчет за I квартал уже будет сдан. Уточнять его организации не обязательно – пересчет взносов связан не с ошибкой. А с тем, что фонд установил новый тариф. Однако территориальные отделения в некоторых регионах требуют уточнить расчет за I квартал. Поэтому выясните позицию фонда по месту учета организации.

Перерасчет взносов по новому тарифу из-за смены основного вида деятельности покажите в таблице 2 расчета за полугодие:

- по строке 5 «Начислено взносов страхователем за прошлые расчетные периоды» – сумму взносов к доплате;

- строке 16 «Уплачено страховых взносов» – реквизиты платежного поручения и сумму. Если уже успели доплатить пересчитанные взносы;

- строке 19 «Задолженность за страхователем на конец отчетного (расчетного) периода» – сумму пересчета, если еще не успели доплатить взносы.

В строку 2 «Начислено к уплате страховых взносов» пересчет не вносите. Иначе не сойдутся контрольные соотношения. Показатель «на начало отчетного периода» строки 2 таблицы 2 отчета за полугодие. Он должен быть равен начисленным взносам из графы 3 строки 2 таблицы 2 отчета за I квартал (приказ от 09.03.2017 № 83). Кроме того, неоплаченный пересчет не задолженность, поэтому не указывайте его по строке 20.

Фонд соцстраха может уменьшить тариф взносов «на травматизм». Если у организации изменился основной вид деятельности. Пересчитайте взносы по новой ставке с начала календарного года. Переплату можно вернуть или зачесть в счет будущих платежей (ст. 26.12 Закона от 24.07.1998 № 125-ФЗ). При этом безопаснее подать уточненку.

В расчете нет специальных строк, где можно указать, как вы пересчитали взносы. Ревизоры из фонда просто не поймут, откуда возникла переплата. Не забудьте поменять тариф взносов на актуальный. Его указываете в строках 5 и 9 таблицы 1 расчета. В таблице 2 уточненки за I квартал укажите:

- по строке 2 «Начислено к уплате страховых взносов» – начисления, пересчитанные по пониженному тарифу;

- строке 9 «Задолженность за территориальным органом Фонда на конец отчетного (расчетного) периода». И строке 11 «За счет переплаты страховых взносов» – сумму переплаты, которая образовалась у организации;

- строке 16 «Уплачено страховых взносов» – фактически перечисленные суммы взносов.

Как вернуть переплату взносов на «травматизм»

Чтобы вернуть переплату, подайте в фонд заявление по форме 23-ФСС. Уутвержденной приказом от 17.11.2016 № 457. Если решите зачесть переплату в счет будущих платежей, оставьте все как есть. Переплату зачтут автоматически (п. 6 ст. 26.12 Закона № 125-ФЗ). Рассчитывайте взносы, как и раньше, а платите в бюджет меньше, пока переплата не зачтется полностью.

Способы сдачи 4-ФСС

Сдать отчет можно несколькими способами:

На бумаге — если среднесписочная численность работников (ССЧ) не больше 25 чел.

Тем, у кого ССЧ не превышает 25 человек, предоставляется выбор: сдать отчет на бумаге или в электронной форме.

В электронной форме — если ССЧ превышает 25 чел.

4-ФСС в электронном формате сдается по телекоммуникационным каналам связи (ТКС) через операторов электронного документооборота. Перед этим отчет нужно подписать ЭЦП.

Короткая памятка по расчету ССЧ (п. 78 Приказа Росстата от 27.11.2019 № 711):

- При подсчете среднесписочной численности учитывайте только тех работников, для которых ваша организация является основным местом работы.

- Внешних совместителей и работников по договорам ГПХ включать в ССЧ не нужно.

- Внутренний совместитель учитывается как один человек.

Если сдать 4-ФСС на бумаге при обязанности электронной сдачи, оштрафуют на 200 руб.

Ответственность за несвоевременную сдачу и ошибки в расчете 4-ФСС

За каждый календарный месяц (в том числе неполный), на который организация опоздает со сдачей отчета, ей придется платить от 5 до 30% суммы начисленных к уплате взносов без учета выплаченных пособий, но не менее 1000 рублей.

За нулевой отчет чиновники назначат штраф по минимальной ставке, а вот если в нем есть показатели, то даже несколько дней опоздания обходятся в 30% от суммы взносов.

Заполнение онлайн

На сайтах разработчиков бухгалтерского ПО Мое дело, Контур, Небо и других есть возможность заполнить 4-ФСС онлайн бесплатно. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшую плату (до 1000 рублей).

Предусмотрена возможность заполнить форму 4-ФСС на официальном сайте портала ФСС: обратите внимание, что данные на сайте не сохранятся, сформированный отчет необходимо скачать и затем переслать его в ведомство через шлюз отправки документов

Особенности, возникающие при оформлении 4-ФСС

Заполнение формы 4-ФСС не имеет каких-либо существенных отличий в правилах оформления от иных отчетных форм. В ней так же, как и в других отчетах:

- имеются обязательные и необязательные к заполнению и представлению таблицы;

- отсутствие данных для заполнения отмечается прочерком;

- предусмотрена возможность корректировки при выявлении ошибок.

Ряд особенностей этот отчет приобретает при заполнении его страхователями — участниками пилотного проекта, предусматривающего осуществление страховых выплат из фонда не страхователю, а непосредственно самому застрахованному физлицу. Связаны эти особенности с тем, что у указанных лиц отсутствует необходимость в заполнении информации о выплатах, осуществленных соцстрахом. Определенное влияние на этот процесс оказывает момент вступления страхователя в пилотный проект.

Важно! Подсказка от КонсультантПлюсФорму 4 — ФСС нужно заполнить с учетом следующего (п. 2 Приказа ФСС РФ от 28.03.2017 N 114, п

п. 2, 3 Приложения к данному Приказу, п. 2 Порядка заполнения расчета 4 — ФСС):1) Если работодатель на начало года уже участвует в пилотном проекте, то нужно учитывать следующее…2) Если работодатель стал участником пилотного проекта с 1 июля текущего года, то в формах 4 — ФСС за 9 месяцев и за год…Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

О сущности пилотного проекта читайте в материале «Пилотный проект ФСС — как участвовать и в чем преимущества?».

Порядок заполнения отчета 4-ФСС

Порядок заполнения расчета по форме 4-ФСС отражен в Приложении № 2 к приказу ФСС РФ от 26.09.2016 № 381. Основные правила оформления отчета следующие:

- заполнять форму допустимо либо при помощи компьютера, либо печатными буквами ручкой (шариковой или перьевой) синего или черного цвета;

- в пустых графах необходимо проставлять прочерки;

- обязательными к заполнению являются титульный лист, таблицы 1, 2 и 5 (они должны быть предоставлены, даже если за отчетный период не было начислений), остальные листы в случае отсутствия начислений можно не предоставлять;

- все исправления заверяются печатью страхователя, а также его или его представителя подписью.

Как заполнить форму 4-ФСС, работодателю из региона, участвующего в пилотном проекте ФСС, рассказали эксперты КонсультантПлюс. Чтобы узнать, какие есть нюансы, получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

Согласно ст. 26.15 закона № 125-ФЗ в течение 3 месяцев со дня сдачи отчета соцстрах проводит проверку правильности отражения информации. В случае обнаружения ошибок или возникновения вопросов по отчету ФСС может направить требование о предоставлении документов для уточнения информации или требование о внесении исправлений в отчетность.

В случае если страхователь в отчетном периоде понес расходы на мероприятия, связанные со снижением травматизма, которые он планирует возместить за счет взносов, то он должен одновременно с 4-ФСС подать и отчет о произведенных тратах по форме, которая рекомендована к использованию ФСС РФ. В 2020 году это форма из письма от 05.08.2020 № 02-09-11/12-05-19094.

О мероприятиях в области охраны труда, а также о возможности их частичного финансирования за счет страховых взносов читайте в материале «Какие обязанности работодателя в области охраны труда?».

Кто сдает 4-ФСС за 2021 год

Форма 4-ФСС содержит сведения о начисленных и уплаченных «несчастных» взносах на производстве. Ее сдают:

- ООО и АО;

- ИП с наемными работниками;

- адвокаты, нотариусы и иные частнопрактикующие лица, если они выплачивают гражданам вознаграждение, с которого уплачивают взносы в ФСС.

Если деятельности не было, и доход сотрудникам не платился, отчет все равно придется сдать, но с нулевыми показателями. То же самое касается и фирм с единственным учредителем-гендиректором. Подробнее с порядком и образцом заполнения нулевой 4-ФСС можно ознакомиться в этой статье.

ИП без работников 4-ФСС не сдают и не платят взносы в Соцтрах. Однако по своему желанию ИП может зарегистрироваться в ФСС, перечислять туда взносы, и тогда сможет получать пособия по временной нетрудоспособности, беременности и родам, по уходу за ребенком до 1,5 лет. При этом сдавать отчет 4-ФСС не нужно, так как он подается только по наемным работникам.

Подводим итоги

- Расчет 4-ФСС сдается в территориальный фонд Соцстраха по итогам каждого отчетного периода (1 квартала, полугодия, 9 месяцев и года) всеми работодателями.

- Срок сдачи 4-ФСС на бумаге — не позднее 20 числа месяца, следующего за отчетным периодом, в электронной форме — до 25 числа. За 2021 год 4-ФСС на бумаге нужно сдать не позднее 20.01.2021, электронно — не позже 25.01.2021.

- В расчете 4-ФСС находит отражение сумма «травматичных» взносов, а также выплат, связанных с несчастными случаями на производстве.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Итоги

Страховые взносы по травматизму начисляются и уплачиваются помесячно. Отчетность же по ним создается ежеквартально, но в ней используются принцип нарастающего итога и помесячное отражение ключевых данных, что позволяет при необходимости сформировать отчет за любое число месяцев года.

Расчетный период для 4-ФСС равен году, который разбивается на отчетные периоды продолжительностью 3, 6 и 9 месяцев. Для показа в отчете период кодируется. Код является двузначным и отображается в первых двух ячейках специального поля, состоящего из четырех ячеек. Две последние ячейки используются для указания порядкового номера отчета, подаваемого в ФСС с целью возмещения средств (код периода в таком отчете не проставляется).

- закон «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ

- приказ ФСС РФ от 26.09.2016 № 381

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.