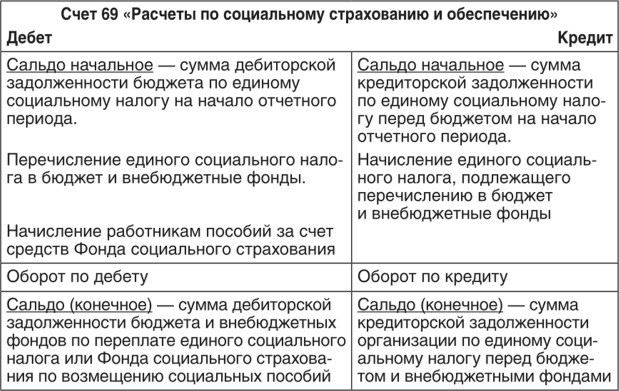

Счет 69 бухгалтерского учета «расчеты по социальному страхованию и обеспечению»

Содержание:

- Характеристика счета 69

- Перечислены взносы: какие делают проводки

- Особенности учета

- Порядок начисления социальных выплат

- Субсчета

- Что содержит и как ведется 69-й счет бухгалтерского учета – Юридический справочник бизнеса

- Оценка и учет движения товаров в организациях торговли

- Счет 68 в бухгалтерском учете

- Как учесть взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний

- Бухгалтерский учет

Характеристика счета 69

На сч. 69 отражаются сведения не только о начислениях и уплате ежемесячных выплат в государственные фонды, но также пени и выставленные штрафные санкции за просрочку и неуплату.

Дебет 69 счета показывает суммы выплаченных взносов в ОМС, ПФР и ФСС, денежные средства, которые возмещаются работникам предприятия при наступлении страхового случая, а также излишне уплаченные суммы, которые были возвращены государственными фондами. По кредиту 69 можно проконтролировать начисление взносов, которые подлежат уплате, а также выставленные пени и штрафы за просрочку платежей.

Определить, 69 счет — активный или пассивный, можно после анализа его сальдо на начало и конец отчетного периода. Такое сальдо может показывать как переплату, так и задолженность по выплатам, следовательно может быть кредитовым или дебетовым, соответственно определяя счет 69 как активно-пассивный.

Схема 69

Схема 69

Остаток по дебету отображает возникшую задолженность государственных органов перед организацией. Она возникает вследствие избыточно уплаченных страховых взносов, и подлежит возврату. Возникновение кредитового остатка происходит вследствие образования сумм начисленных, но еще не уплаченных взносов. Из-за того, что остатки отображаются в разрезе субсчетов, можно сразу определить, какие выплаты не были осуществлены.

Все начисленные взносы бухгалтерия предприятия имеет право включить в состав косвенных, прямых или других издержек, в зависимости от вида расчета с персоналом, на основании которого уплачивались взносы. Таким образом начисленные суммы выплат уменьшают налогооблагаемую прибыль предприятия.

Суммы страховых выплат начисляются ежемесячно при проведении расчетов с персоналом, а оплата произведенных начислений осуществляется до 15 числа следующего месяца.

Перечислены взносы: какие делают проводки

Перечисление страховых взносов производят ежемесячно не позднее 15-го числа месяца, следующего за месяцем начисления (п. 3 ст. 431 НК РФ и п.4 ст. 22 закона «Об обязательном соцстраховании» от 24.07.1998 №125-ФЗ). При перечислении денежных средств на оплату взносов по дебету указывают номер субсчета соответствующего фонда, а по кредиту — счет 51, на котором отражают расчетные счета фирмы. Проводка по уплате взносов (на примере пенсионного фонда) следующая: Дт 69.2 Кт 51. Аналогично делают проводки и для других субсчетов каждого из фондов.

Бухгалтер ООО «Смайлик» перечислила взносы несвоевременно.

Как составить платежку на страховые взносы см. здесь.

В бухучете она отразила следующие проводки:

Дт 69.2 Кт 51 — 19 340,16 руб.;

Дт 69.3 Кт 51 – 6 708,58 руб.;

Дт 69.1 Кт 51 – 1 483,88 руб.;

Дт 69.11 Кт 51 – 264 руб.

Перечисление страховых взносов по каждому из фондов должно проводиться отдельными платежными поручениями

При уплате взносов в фонды нужно обратить особое внимание на сроки их оплаты. За несвоевременное перечисление страховых взносов организациям начисляют пени

Пени рассчитывают за каждый день просрочки оплаты со дня, следующего за сроком оплаты, по день уплаты включительно. Величину процента пени берут из расчета 1/300 ставки рефинансирования ЦБ, а для компаний – 1/300 за первые 30 дней просрочки и 1/150 ставки рефинансирования, начиная с 31 дня.

Также бухгалтер ООО «Смайлик» рассчитала пени с помощью нашего калькулятора и перечислила их в бюджет. В бухучете она отразила следующие проводки:

Дт 99 Кт 69 (по субсчетам) – начислены пени.

Дт 69 (по субсчетам) Кт 51 – пени перечислены в бюджет.

См. также «Бухгалтерские проводки при начислении пени по налогам».

Если страхователь не представит также и расчет по взносам в соответствующий фонд, то дополнительно будет выписан штраф. Он составит 5% за каждый месяц просрочки. Его рассчитывают от суммы начисленных взносов за последние 3 месяца. Максимальный штраф — 30% от этой суммы, минимальный — 1 000 руб.

Проводкой при начислении штрафа или пени будет Дт 91 Кт 69.1. Здесь использован счет 91 «Прочие доходы и расходы». Правда, существует другое мнение, что в этом случае нужно использовать счет 99. Выбор счета зависит от принятого в бухучете порядка учета таких расходов, закрепленного в учетной политике организации.

Разобраться с тем, какой именно счет следует применять для начисления пеней по взносам, вам поможет материал «Основные проводки при уплате пени по страховым взносам».

Начисленные пени и штрафы не уменьшают налогооблагаемую прибыль (п. 2 ст. 270 НК РФ).

О том, какие санкции и штрафы предусмотрены за неуплату взносов, см. материал «Какая ответственность за неуплату страховых взносов?»

Об ответственности за несвоевременную уплату налогов и взносов узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Когда бухгалтеру нужно начислить пособие по временной нетрудоспособности, используют проводку: Дт 69.1 Кт 70 (для обычного больничного) или Дт 69.1.2 (69.11) Кт 70 (для пособия в связи с производственной травмой).

ВНИМАНИЕ! С 2021 года все регионы РФ присоединились к пилотному проекту ФСС «Прямые выплаты». Наши эксперты подготовили памятку для бухгалтера

Чтобы не ошибиться в расчетах, изучите этот материал.

Что касается пособия по временной нетрудоспособности, то первые 3 дня его оплачивает организация, остальные — ФСС. Для расчета используют данные о заработке за 2 года до наступления страхового случая. Сумма пособия за календарный месяц не должна быть меньше исчисленного из МРОТ (12 792 руб. — в 2021 году).

Особенности учета

Активы принимаются к учету по первоначальной стоимости (без НДС и других возмещаемых налогов). При этом стоимость объектов основных средств не должна быть меньше:

- 40 000 рублей – для финансового учета;

- 100 000 рублей – для налогового учета.

В состав первоначальной стоимости входят:

- цена покупки/передачи имущества;

- сопутствующие расходы – доставка, установка, строительство, настройка и т.п.

Поступление основных средств или их удорожание фиксируется дебетовыми операциями. Если же стоимость имущественных объектов снижается или они вовсе выбывают – это отражается в кредитовом обороте.

Основные средства, учитываемые в счете 01, разбиты на три группы:

- подлежащие амортизации;

- неамортизируемые;

- самортизированные, но продолжающие эксплуатироваться (стоимость переносится в расходы).

Имущественные объекты отражаются в бухгалтерском балансе по остаточной стоимости. Она равна разнице первоначальной стоимости и амортизационных расходов. Амортизация начисляется со следующего за вводом в эксплуатацию месяца, а прекращаются начисления со следующего месяца после полного списания стоимости объекта.

Порядок начисления социальных выплат

Единый социальный налог, перечисляемый в соответствующие государственные фонды, рассчитывается исходя из заработной платы работника. Следует учитывать, что отчисления производят по любому виду дохода, будь то премия или должностной оклад.

Обязательные социальные выплаты входят в состав производственных затрат. Отчисления производят ежемесячно в предусмотренное время. Регламентируемый НК РФ срок – день получения денег в банке, предоставляемых для оплаты труда за отработанный месяц. Перечисление средств социального налога следует выполнить не позднее 15 числа следующего месяца.

Субсчета

Расчеты с внебюджетными фондами ведутся отдельно по каждой категории начислений в зависимости от их назначения. Для детализации информации по платежам организуются субсчета 69:

- Обязательным взносам присваиваются счета второго порядка:

- – расчеты с ФСС по единому страховому сбору в части больничных листов по заболеваниям, беременности и родам, а также пособиям по уходу за детьми;

- – Пенсионный Фонд;

- – Медицинское страхование;

- – начисление и расход средств Фонда социального страхования на травматизм, профессиональные заболевания.

- Для добровольных отчислений счет 69 организует субсчета в порядке, определенном учетной политикой организаций. Пример:

- – взносы на накопительную часть пенсии согласно заявлению персонала, удерживаемые из заработной платы;

- – отчисления работодателем за сотрудников в частные медицинские учреждения.

При помощи счета 69 обобщается информация по всем работникам предприятия в рамках уплаты взносов в различные внебюджетные ведомства. На основе такого распределения формируется система субсчетов:

- 69.01 — социальное страхование, где 69.01.1 — это расчеты с ФСС, а 69.01.2 — начисления и платежи по травматизму;

- 69.02 — пенсионное страхование, где 69.02.1 — страховая часть пенсии, а 69.02.2 — накопительная часть пенсионного обеспечения;

- 69.03 — выплаты в ОМС, где 69.03.1 — федеральный фонд, а 69.03.2 — территориальный фонд.

Что содержит и как ведется 69-й счет бухгалтерского учета – Юридический справочник бизнеса

В бухгалтерском учете 69-й счет предназначен для сбора информации по начислениям и уплате платежей по обязательному страхованию (пенсионному, социальному, медицинскому, от несчастных случаев и профзаболеваний).

Таким образом, счет используется для взаимодействия с внебюджетными фондами: пенсионным, медицинским, социального страхования и прочими.

Указанные фонды созданы для социальной защиты граждан и обеспечения гарантий в виде пенсий по возрасту, выплаты компенсаций при утрате работоспособности и т. д.

Данный счет является пассивным. По кредиту счета 69 учитываются начисления взносов, а по дебету – перечисления взносов или списание задолженности перед различными фондами. В отличие от многих других счетов, счет 69 имеет развернутое сальдо, то есть, по окончании отчетного периода подсчитывается как кредитовое, так и дебетовое сальдо.

Начисление взносов в фонды производится каждый месяц, а оплата – до середины месяца, следующего за отчетным периодом.

Порядок расчетов по счету 69 напрямую зависит от используемого плательщиком налогового режима. Медицинские, социальные и пенсионные отчисления рассчитываются с учетом размера заработных плат сотрудников. Для этого доход работника, утвержденный трудовым договором, умножается на процентную ставку, установленную для каждого вида обязательного социального страхования.

Наибольшая процентная ставка установлена для ПФР – она составляет 22%.

Аналитический учет по счету 69 ведется по видам совершаемых платежей.

Основные из субсчетов представлены в таблице:

| Субсчет | Назначение |

| 69.1 | Используется для отражения платежей в ФСС по обязательному социальному страхованию |

| 69.2 | Предназначен для учета пенсионных начислений, уплачиваемых в ПФР |

| 69.3 | Используется для отражения платежей в ФОМС |

Если фирма проводит расчеты с другими фондами, кроме перечисленных субсчетов, могут открываться дополнительные. К примеру, взносы в накопительную часть пенсии, перечисляемые добровольно, могут отражаться на субсчете 69.

4, отчисления в фонды страхования от несчастных случаев и профзаболеваний – на субсчете 69.11, и т. д.

Дебет счета 69 корреспондирует с кредитом счетов 50, 51 (счета учета денежных средств).

Кредит 69-го счета учитывает начисление средств, которые подлежат уплате во внебюджетные фонды. Кредит счета корреспондирует с дебетом счетов, учитывающих различные затраты (20, 23, 25, 26, 44), и со счетом 70.

Кроме начислений и уплаты обязательных страховых платежей, на 69-м счете отражаются пени, которые были начислены за просрочку данных платежей.

Основные проводки по счету 69

Счет 69 подвергается тщательным проверкам со стороны налоговых органов, поэтому при начислении социальных выплат следует правильно различать дебетуемые счета. Ошибки могут привести к несоответствию финансовых показателей баланса. Основные операции, проводимые по 69-у счету, представлены в таблице.

Основные операции:

| Проводки по дебету | |

| Дт 69 / Кт 50 | Выдача из кассы путевок сотрудникам, оплаченных ФСС |

| Дт 69 / Кт 50 | Уплата обязательных взносов из кассы предприятия |

| Дт 69 / Кт 51 | Перечисление в фонды сумм страховых взносов с расчетного счета |

| Дт 69 / Кт 70 | Начисление выплат работникам за счет средств соцстрахования |

| Проводки по кредиту | |

| Д 20 / Кт 69 | Начисление взносов, подлежащих уплате в фонды, для сотрудников главного производства на ОСС, ОМС, ОПС |

| Дт 23 / Кт 69 | Начисление взносов для сотрудников вспомогательных производств |

| Дт 25 / Кт 69 | Начисление взносов, подлежащих уплате, для сотрудников цехов |

| Дт 26 / Кт 69 | Начисление взносов для работников управления |

| Дт 44 / Кт 69 | Начисление взносов для сотрудников торговых фирм |

| Дт 99 / Кт 69 | Начисление пеней в ПФР, ФОМС, ФСС |

| Дт 51 / Кт 69 | Возвращение излишне уплаченных фондами сумм страховых платежей |

| Дт 70 / Кт 69 | Удержание сумм путевок из заработных плат сотрудников, полученных за средства ФСС |

Начисленные страховые взносы организация может в полном объеме списывать в уменьшение налогооблагаемой прибыли. Это правило применимо и в отношении взносов, начисленных на выплаты, не учитываемые при налогообложении прибыли.

Взносы, как правило, включают в состав прямых, косвенных или других затрат, в зависимости от отражения вознаграждения, с которого был произведен их расчет. Список прямых и косвенных расходов должен быть экономически оправданным и утвержденным в учетной политике организации.

Так, страховые взносы на фонд оплаты труда сотрудников, непосредственно занятых в производственной деятельности, включаются в состав прямых расходов, в то время как начисление взносов на фонд оплаты труда управленческого персонала принадлежат к косвенным расходам.

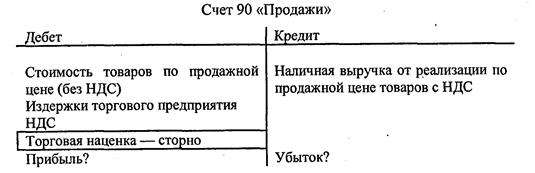

Оценка и учет движения товаров в организациях торговли

Д 90 — К 41 — списана на реализацию продажная стоимость товаров без НДС;

Д 90 — К 44 — списаны расходы торгового предприятия (издержки обращения);

Д 50 — К 90 — получена в кассу выручка в сумме продажной цены товаров;

Д 90-К 68-2 — начислен НДС от продажной цены (без НДС);

Д 90 — К 42 — сторнирована сумма торговой наценки;

Д 90-К 99 — финансовый результат (прибыль);

Д 99-К 90 — финансовый результат (убыток).

Схема реализации товаров в розничной торговле (на счете 90) представлена ниже.

Для составления отчета о прибылях и убытках на счете 90 «Продажи» открывают следующие субсчета: 90-1 «Выручка»; 90-2 «Себестоимость продаж»; 90-3 «Налог на добавленную стоимость»; 90-4 «Акцизы» и т.д., 90-9 «Прибыль/убыток от продаж.

Налоговый учет реализации товаров в торговых организациях осуществляется с использованием двух профилирующих счетов:

• 41 «Товары» — для отражения стоимости приобретаемых товаров;

• 44 «Расходы на продажу» — для отражения издержек обращения, связанных с приобретением и продажей закупленных товаров.

Стоимость товаров на счете 41 «Товары» фиксируется либо по покупной цене (в оптовой торговле и розничной торговле), либо по продажной цене (в розничной торговле).

Поступление и отпуск товаров могут отражаться одним из следующих методов, в соответствии с принятой учетной политикой (см. ст. 268 НК РФ):

• по стоимости первых по времени приобретенных партий (ФИФО);

• по стоимости последних по времени приобретенных партий (ЛИФО);

• по средней стоимости;

• по стоимости единиц товаров.

В соответствии со ст. 320 НК РФ (в редакции Федерального закона от 06.06,2005 г. № 58-ФЗ), издержки обращения торговых фирм подразделяются на прямые затраты и косвенные. В состав прямых затрат входят текущие расходы по доставке товаров транспортной фирмой до склада торговой организации, если они по условиям договора не включены в цену товаров. Расходы по доставке (РД) включают в себя следующие элементы:

• оплату транспортировки товаров;

• стоимость материалов, израсходованных на оборудование и (или) утепление транспортных средств;

• стоимость услуг по погрузке и разгрузке;

• плату за временное хранение в местах погрузки-разгрузки;

• стоимость услуг экспедитора;

• плату организациям железнодорожного транспорта за подачу вагонов, укрепление грузов в вагонах и обслуживание подъездных железнодорожных путей к складу торговой фирмы.

Все остальные расходы торговых компаний относятся к категории косвенных затрат. Для ведения налогового учета целесообразно выделить на счете 44 «Расходы на продажу» два субсчета: 44-П «Прямые расходы» и 44-К «Косвенные расходы».

При реализации товаров, в соответствии со ст. 320 НК РФ, списывается стоимость товаров, часть прямых расходов (т.е.

Счет 68 в бухгалтерском учете

Своевременно и в полном объеме уплачивать налоговые платежи в бюджет — обязанность всех экономических субъектов. О том, как правильно отражать начисление и расчеты по таким обязательствам в бухучете, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. Так, НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

Согласно Приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Отметим, что помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги подразделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму средств. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Данные НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, а также суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Данный бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 может быть не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации данной детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств может быть разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

|

Операция |

Дебет |

Кредит |

|

НДС |

||

|

Начислен НДС |

90 — от основного вида деятельности 91 — от прочей деятельности 76 — по авансам от кредиторов 62 — по авансам от покупателей 19 — по продукции и товарам для собственных нужд |

68-02 |

|

НДС принят к вычету |

68-02 |

19 |

|

Налог на добавленную стоимость удержан налоговым агентом |

76 60 |

68-02 |

|

НДС восстановлен |

20 26 44 91 |

68-02 |

|

НДФЛ |

||

|

НДФЛ удержан из доходов персонала |

71 — из заработной платы 73 — из прочих доходов 75 — из дивидендов |

68-01 |

|

На прибыль организаций |

||

|

ННП начислен с доходов отчетного периода |

99 |

68-04/2 |

|

ННП удержан налоговым агентом |

76 60 |

68-04/2 |

|

На имущество организации |

||

|

Начисление |

91, 26, 44 |

68-08 |

|

На транспорт |

||

|

Начислены налоговые обязательства |

26, 44 |

68-07 |

|

На землю |

||

|

Отражено начисление |

26, 44 |

68-06 |

|

Государственные пошлины, сборы |

||

|

Начислены сборы и пошлины |

91, 26, 44, 08 |

68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк.счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определения НДС к уплате (счет 68) — у бухгалтеров возникает огромное количество вопросов. Подробно о том, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Как учесть взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний

Начисление взносов

Взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний начисляют по дебету тех же счетов бухгалтерского учета, на которых отражается начисление заработной платы работникам вашей организации.

При этом взносы начисляют также на заработную плату сотрудников, работающих по трудовому договору, а также договору подряда (поручения), если страхование от несчастных случаев на производстве и профзаболеваний предусмотрено условиями этого договора.

При начислении взносов сделайте запись по кредиту субсчета 69-1-2:

ДЕБЕТ 08 (20, 23, 25, 26, 28, 29, …) КРЕДИТ 69-1-2

– начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний.

Пример. Как начислить взносы на травматизм

Асбестовому заводу (код ОКВЭД 26.82.1, 11-й класс профессионального риска) установлен тариф страховых взносов на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в размере 1,2%.

Работникам завода была начислена заработная плата в сумме 500 000 руб., в том числе:

- работникам основного производства – 200 000 руб.;

- работникам вспомогательных производств – 300 000 руб.

Бухгалтер завода должен сделать проводки:

ДЕБЕТ 20 КРЕДИТ 70

– 200 000 руб. – начислена зарплата работникам, занятым в основном производстве;

ДЕБЕТ 20 КРЕДИТ 69-1-2

– 2400 руб. (200 000 руб. × 1,2%) – начислены страховые взносы на страхование от несчастных случаев на производстве и профзаболеваний с заработной платы работников, занятых в основном производстве;

ДЕБЕТ 23 КРЕДИТ 70

– 300 000 руб. – начислена заработная плата работникам, занятым в цехах вспомогательных производств;

ДЕБЕТ 23 КРЕДИТ 69-1-2

– 3600 руб. (300 000 руб. × 1,2%) – начислены страховые взносы на страхование от несчастных случаев на производстве и профзаболеваний с заработной платы работников, занятых в цехах вспомогательных производств.

Уплата взносов

При перечислении взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний сделайте запись по дебету субсчета 69-1-2:

ДЕБЕТ 69-1-2 КРЕДИТ 51

– перечислены взносы на страхование от несчастных случаев на производстве и профзаболеваний.

Суммы страховых взносов перечисляйте ежемесячно в срок, установленный для получения средств на выплату заработной платы за истекший месяц. При этом взносы должны быть перечислены не позднее 15-го числа того месяца, который следует за месяцем начисления заработной платы.

Бухгалтерский учет

Рассмотрим учет страховых взносов в бухгалтерии на примере.

Дт 44 Кт 70 — 120 000 руб. — начислена заработная плата.

Дт 70 Кт 68.01 «НДФЛ» — 15 600 руб. — удержан НДФЛ с зарплаты.

Дт 44 Кт 69.02 — 26 400 руб. (120 000 × 22%) — начислен страховой взнос в ПФР.

Дт 44 Кт 69.03 — 6 120 руб. (120 000 × 5,1%) — отражен страховой взнос в ФФОМС.

Дт 44 Кт 69.11 — 240 руб. (120 000 × 0,2%) — начислен взнос на «травматизм».

Дт 44 Кт 70 — 2 300 руб. — отражено начисление по больничному листу.

Дт 69 Кт 70 — 3 300 руб. — начислен расчет по больничному листу в части, возмещаемой ФСС.

Дт 69.01 Кт 51 — 180 руб. (3480 – 3300) — уплачены взносы в ФСС.

Дт 69.02 Кт 51 — 26 400 руб. — уплачены взносы в ПФР.

Дт 69.11 Кт 51 — 240 руб. — уплачен взнос «на травматизм».

Страховые взносы с заработной платы признаются расходами по обычным видам деятельности в том отчетном периоде, за который произведено начисление взносов (п. п. 5, 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Бухгалтерские записи по рассматриваемым операциям производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

Обозначения субсчетов, используемые в таблице проводок

69-1-1 «Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»;

69-1-2 «Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»;

69-2 «Расчеты по пенсионному обеспечению»;

69-3 «Расчеты по обязательному медицинскому страхованию».

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

Начислены страховые взносы на ОПС (1 000 000 x 22%) |

20 (26, 44 и др.) |

69-2 |

220 000 |

Бухгалтерская справка-расчет |

|

Начислены страховые взносы на ОСС на случай ВНиМ (1 000 000 x 2,9%) |

20 (26, 44 и др.) |

69-1-1 |

29 000 |

Бухгалтерская справка-расчет |

|

Начислены страховые взносы на ОМС (1 000 000 x 5,1%) |

20 (26, 44 и др.) |

69-3 |

51 000 |

Бухгалтерская справка-расчет |

|

Начислены страховые взносы на ОСС от НСПиПЗ (1 000 000 x 0,2%) |

20 (26, 44 и др.) |

69-1-2 |

2000 |

Бухгалтерская справка-расчет |

|

Перечислены в федеральный бюджет и в ФСС РФ начисленные страховые взносы (220 000 29 000 51 000 2000) |

69-1-1, 69-1-2, 69-2, 69-3 |

51 |

302 000 |

Выписка банка по расчетному счету |

Предельная величина базы для исчисления страховых взносов на ОСС на случай ВНиМ подлежит ежегодной индексации с 1 января соответствующего года исходя из роста средней заработной платы в РФ (п. 4 ст. 421 НК РФ).

Предельная величина базы для исчисления страховых взносов на ОПС устанавливается с учетом определенного на соответствующий год размера средней заработной платы в РФ, увеличенного в двенадцать раз, и применяемых к нему повышающих коэффициентов на соответствующий календарный год. Этот коэффициент на 2017 г. составляет 1,9 (п. 5 ст. 421 НК РФ).

С 01.01.2017 предельная величина базы для исчисления страховых взносов на ОСС на случай ВНиМ составляет 755 000 руб., для исчисления страховых взносов на ОПС — 876 000 руб. (Постановление Правительства РФ от 29.11.2016 N 1255 «О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2017 г.»).