Какие отчеты сдает ип на псн в 2021 году

Содержание:

- Страховые взносы ИП за себя. Правила исчисления и уплаты

- Обязательный учет доходов

- Уплата страховых взносов предпринимателями, работающими «на себя»

- Новые виды деятельности на ПСН

- Что нужно для трудоустройства сотрудника в ИП

- Порядок получения

- Как получить патент?

- Что нужно знать об отчетности

- Отчетность ИП на патентном режиме (с работниками)

- Изменения по страховым взносам ИП за себя

- Книга учёта доходов и расходов

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Сроки уплаты страховых взносов ИП за себя:

|

Срок уплаты |

Общий порядок |

За 2020 год |

За 2021 год |

|---|---|---|---|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

|||

|

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб. |

Не позднее 1 июля года, следующего за истекшим расчетным периодом |

Не позднее 01.07.2021 |

Не позднее 01.07.2022 |

|

Страховые взносы на обязательное медицинское страхование (ОМС): |

|||

|

Взносы на ОМС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Взносы на ОМС с доходов, превышающих 300 000 руб. |

Не уплачиваются |

— |

— |

Обратите внимание:

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

|

Фиксированный платеж |

ИП из непострадавших отраслей (руб.) |

ИП из пострадавших отраслей (руб.) |

|---|---|---|

|

ОПС |

32 448 |

20 318 |

|

ОМС |

8 426 |

8 426 |

|

Всего: |

40 874 |

28 744 |

Обязательный учет доходов

Патент «работает» только в том случае, если общий доход предпринимателя не превышает лимит в 60 млн руб. Причем если одновременно используются сразу несколько патентов, то доходы по ним суммируются.

Согласно законодательству, предприниматели на ПСН должны своевременно заполнять книгу учета доходов и фиксировать в ней всю прибыль, относящуюся к патенту, включая:

-

операции с наличными;

-

оплату по безналу, например, через интернет-банки или сервисы;

-

оплату кредитными картами.

Операции, связанные с возвратом товаров, также учитываются при расчете итоговой суммы доходов.

Отсутствие книги учета доходов грозит санкциями: согласно ст.120 НК РФ предпринимателю могут выписать штраф в размере от 10 до 30 тыс. р. При этом проверяющие оставляют за собой право самостоятельно рассчитать доходы предпринимателя, ориентируясь на доходы других ИП в отрасли или финансовую отчетность нарушителя за предыдущие периоды.

Такая ситуация особенно опасна, если доходы предпринимателя вплотную подобрались к сумме лимита: доказать налоговикам, что вы не превысили сумму в 60 млн руб. будет весьма затруднительно, так как при расчетах они будут ссылаться в том числе на возможный к получению доход ИП. Его величина устанавливается местными законами и отличается в разных регионах. Кстати, и дополнительные страховые взносы, в этом случае, также будут рассчитывать исходя из потенциального дохода.

Напомним, что в случае превышения лимита ИП теряет все льготы, гарантированные патентом, и переходит на другой режим налогообложения. Причем если ранее предприниматель не работал на УСН (и, соответственно, не подавал уведомление о переходе на этот режим), то его автоматически перенесут на ОСНО. Налоги при этом пересчитают с момента выдачи патента. К примеру, если вы приобрели патент на полгода (с 1 января до 30 июня 2021 года), то при превышении лимита налоги пересчитают за все 6 месяцев, с самого начала года.

Уплата страховых взносов предпринимателями, работающими «на себя»

20 октября 2014 09:51

До уплаты обязательных платежей в Пенсионный фонд индивидуальным предпринимателям, работающим «на себя», осталось менее трех месяцевВ текущем году страховые взносы рассчитываются следующим образом:

-предприниматели (ИП), которые имеют годовой доход меньше 300 тыс. руб., должны опираться на следующую формулу:1МРОТ х 12 х 26% (ПФР), 1МРОТ х 12 х 5,1% (ФФОМС), т.е. страховые взносы составят 20 727,53 руб. (17 328,48 (ПФР) + 3 399,05 (ФФОМС))

-предприниматели, которые заработают в течение 2014 года более 300 тыс. руб., будут платить такую же сумму + 1% на страховую часть от суммы дохода, превышающего 300 тыс. руб. дополнительно. Однако, существует лимит, выше которого они не поднимутся. Предельная сумма взносов в ПФР исходит из 8 МРОТ, то есть, максимум в Пенсионный фонд и ФФОМС нужно будет заплатить 142 тысячи рублей (8* МРОТ * 12 * 26% + 1 * МРОТ * 12 * 5,1%).

Что считается доходом при расчете страховых взносов в 2014 году?

- У ИП, которые находятся на общей системе налогообложения все достаточно ясно – доходы, облагаемые НДФЛ.

- У предпринимателей на упрощенной системе налогообложения (УСН) – доход по УСН без уменьшения на расходы. Таким образом, количество чистой прибыли не учитывается, считаются только доходы.

- Для предпринимателей, применяющих единый налог на вмененный доход (ЕНВД), это вмененный доход, который определяется по формуле: базовая доходность, умноженная на сумму физических показателей и на корректирующие коэффициенты К1, К2.

- Для индивидуальных предпринимателей, работающих по патенту, региональным законодательством установлен потенциально возможный доход, его и нужно брать в расчет при определении размера страховых взносов.

- Если ИП применяет одновременно несколько систем налогообложения, то, в данном случае, доходы необходимо суммировать.

Каковы сроки, и как выгоднее уплачивать страховые взносы в Пенсионный Фонд?

Фиксированная часть страховых взносов в сумме 20 727 руб., которую необходимо платить всем индивидуальным предпринимателям, должна перечисляться в бюджет ПФР не позднее, чем 31 декабря 2014 года. Если же по итогам года предприниматель получит доход более 300 тыс. руб., то до 1 апреля 2020 года ему нужно доплатить в ПФР 1% от дохода, который оказался выше 300 тыс. руб.

Откуда может появиться выгода при уплате страховых взносов?

А вот откуда. Если предприниматель считает налог по УСН с разницы между доходами и расходами, он может личные взносы, уплаченные в отчетном периоде, включить в расходы. Если же предприниматель считает «упрощенный» налог с доходов, то взносы, уплаченные (в пределах исчисленных сумм) в данном отчетном периоде, формируют вычет по «упрощенному» налогу. Причем, в ситуации, когда предприниматель работает в одиночку, налог по УСН можно уменьшить на уплаченные страховые взносы вплоть до нуля. А при наличии наемных работников — только на 50%.

Поэтому, если предприниматель доходы в течение года получает равномерно, он может поделить фиксированный платеж на четыре части и уплачивать их в течение каждого квартала. Это позволит оптимизировать налоговую нагрузку: не сразу тратиться на уплату всех взносов и постоянно уменьшать налог.

По возникающим вопросам страхователи могут обратиться в управление Пенсионного фонда в г. Биробиджане и Биробиджанском районе по телефону 4-13-88.

Новые виды деятельности на ПСН

Одно из главных нововведений, которое вступит в силу с 1 января 2021 года, заключается в фактической отмене закрытого перечня видов деятельности, в отношении которых может применяться ПСН. По новым правилам конкретные сферы применения ПСН определят сами регионы. В НК РФ же (будущая редакция п. 2 ст. 346.43) закрепляется примерный перечень видов деятельности, подпадающих под патент, на который региональные власти могут ориентироваться при принятии собственных законов о применении ПСН. Данный перечень, закрепленный в НК РФ, является открытым, и регионы могут его дополнять и изменять по собственному усмотрению.

При этом даже в ориентировочный, приблизительный перечень, установленный на федеральном уровне, были добавлены новые виды деятельности. В частности, к видам деятельности, подпадающим под ПСН, были отнесены следующие:

- деятельность стоянок для транспортных средств;

- услуги по уходу за домашними животными;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Как видно, в обновленный перечень вошли, в том числе, и те виды деятельности, которые сейчас могут осуществляться в рамках применения ЕНВД. Например, услуги автостоянок (предоставление во временное владение и пользование мест для стоянки автомобилей, а также по хранению транспортных средств, за исключением штрафных стоянок).

Сделано это для того, чтобы плательщики, которые с 2021 года утратят право на применение ЕНВД в связи с отменой данного спецрежима, смогли заниматься привычной деятельностью, но уже в рамках ПСН.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Принят закон, максимально расширяющий сферу применения ПСН и сближающий данную систему налогообложения с ЕНВД.

2. С 2021 года конкретные сферы применения ПСН будут определять регионы. В НК РФ закрепляется примерный перечень видов деятельности, подпадающих под патент, на который региональные власти могут ориентироваться при принятии собственных законов о применении ПСН. В обновленный перечень вошли те виды деятельности, которые сейчас могут осуществляться в рамках ЕНВД, чтобы плательщики, которые с 2021 года не смогут ЕНВД в связи с его отменой, могли заниматься привычной деятельностью, но уже в рамках ПСН.

3. Смягчены условия применения патента заведениями общепита и розничными торговыми точками, и предпринята попытка максимально сблизить ЕНВД и ПСН в целях удобства налогоплательщиков, утрачивающих право на применение «вмененки».

4. Установлен перечень видов деятельности, которые нельзя осуществлять в рамках ПСН. Этот запрет абсолютный и региональные власти не могут разрешить применять ПСН в отношении «запрещенной» деятельности.

5. С 1 января 2021 года ИП вправе уменьшать стоимость патента на сумму уплачиваемых им страховых взносов.

6. Плательщикам, которые в IV квартале 2021 года применяли ЕНВД, закон разрешает в 2021 году приобрести патент с применением понижающего коэффициента, равного 0,5.

Что нужно для трудоустройства сотрудника в ИП

Рассмотрим какие документы должен предоставить сотрудник при приеме на работу.

- В первую очередь работодателю понадобится ксерокопия паспорта будущего работника. Это основной документ человека, по которому можно идентифицировать личность. Если не будет паспорта, то трудоустроить гражданина нельзя

- «Зеленая пластиковая пенсионная карточка», как ее называют многие или страховое свидетельство ОПС. В большинстве отчетов по сотрудникам нужен страховой номер, поэтому предоставление этого документа обязательно. В настоящее время этот документ отменен на бумажном носителе, однако, у всех лиц трудоспособного возраста он на руках

- Документ, подтверждающий наличие образования. В большинстве случаев таким документом является диплом. Так же здесь можно предоставить документы, выдаваемые после прохождения обучения, повышения квалификации и других подобных случаях

- Военный билет или подобные документы. Тем более, у работодателей в настоящее время есть обязанность по отслеживанию лиц призывного возраста

Это основные документы, которые нужно предоставить при устройстве на работу. Кроме них необходимо принести свидетельство о рождении ребенка, если такое имеется, свидетельство ИНН (также при наличии). Работодатель может запросить еще документы, но это частные случаи.

Порядок получения

Как получить патент, можно узнать в соответствующих государственных органах, которые отвечают за его выдачу.

Патент на изобретение

Получение патента на новое изобретение, полезную модель или промышленный экземпляр в 2019 году требует оформления целого пакета документов, в который входят:

- установленная заполненная форма заявления ;

- детально расписанное описание;

- формула, с помощью которой будет понятно само изобретение;

- дополнительные чертежи, другие документы, которые необходимы для полного понимания сути изобретения;

- подготовленный реферат.

Заявку оценивает Федеральный институт промышленности, который проводит два вида экспертиз:

- формальная;

- по сути вопроса.

На их основе специалисты принимают решение о выдаче или отказе в выдаче этого документа.

Патент на работу

Для получения патента на работу в 2019 году необходимо подать такой пакет документов:

- установленная форма заявления с просьбой о патенте на работу;

- документ, удостоверяющий личность заявителя, который признан в РФ;

- миграционную карту;

- чек-квитанцию, который подтверждает оплату НДФЛ;

- данные о трудовой деятельности, подтвержденные официально.

Стоит отметить, что ИП, который использует для проведения предпринимательской деятельности нанятых работников, не получивших патент, будет обложен штрафами. Поэтому стоит тщательно контролировать этот вопрос.

Патент на работу имеет очень короткий срок действия, от 1 до 3 месяцев. После истечения этого срока он может быть продлен. Но продления действуют только до 12 месяцев общего из периода. После этого иностранному гражданину нужно снова обращаться в миграционную службу за патентом на работу.

Патент на торговлю

Наиболее актуальным для ИП с целью максимальной рентабельности его предпринимательской деятельности в 2019 году является патент для торговли, которой позволяет значительно уменьшить расходы на налоги, приобретение контрольно-кассовой машины.

Как получить патент на торговлю, можно узнать в ближайшей налоговой службе, если предпринимательская деятельность будет проводиться в данном регионе. Именно сюда стоит также обратиться и с заявлением о желании перейти на патентную систему налогообложения. Также есть возможность подать его и в другом регионе. Но это допускается, если индивидуальный предприниматель планирует осуществлять свою предпринимательскую деятельность на данной территории.

Кроме условий для получения ИП патента для торговли, которые были указаны выше, стоит также знать, что его выдача допускается только тем индивидуальным предпринимателям, кто занимается розничной торговлей.

Если ИП планирует заниматься несколькими видами деятельности в 2019 году, то соответствующий документ нужно оформлять на каждую из них, чтобы иметь измененную систему налогообложения.

Патент на торговлю дает значительную экономию, но стоит помнить, что данный документ, а соответственно и право измененных выплат имеет срок, максимум до года. Поэтому, чтобы не стать неплательщиком налогов в 2019 году, необходимо вовремя подавать заявление на получение новых патентов.

Они в законодательстве имеют достаточно широкое понятие. С его помощью этого документа каждый может защитить свою интеллектуальную собственность, а также предпринимательскую деятельность от дополнительных расходов. Получение патента не является трудоемким процессом. Достаточно предоставить перечень всех необходимых документов, а также дождаться решения ответственных органов. В случае кратковременных патентов следует быть внимательным, чтобы не пропустить срок их окончания, ведь тогда можно получить довольно немаленький штраф.

Как получить патент?

Прежде чем ИП приступит к деятельности на патенте, он должен подать заявление по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@, в налоговый орган по месту осуществления предпринимательской деятельности в условиях патента.

18.02.2020 ФНС утвердила новую форму заявления № СД-4-3/2815 на применение ПСН. Вы можете подавать любую из этих форм, инспекторы ФНС их примут.

Форму заявления на получение патента можно скачать на этой странице.

Отличие новой и предыдущей формы, заключается в том, что в бланке КНД 1150010 (старый образец) нет возможности установить точное количество дней работы на ПСН. В старой форме можно конкретизировать лишь число полных месяцев в течение года.

Новая форма потребовалась для реализации внесенных изменений в статью 346.51 НК РФ, которая разрешает приобретение патента не сначала месяца, а с любой даты.

По каждому виду деятельности необходимо заполнить отдельное заявление, это связано с тем, что потенциально возможный доход, от которого зависит размер стоимости патента, различен в зависимости от видов деятельности и от физических показателей.

Затем за 10 дней до начала осуществления предпринимательской деятельности на патенте заявление необходимо подать:

- если ИП будет действовать по месту регистрации ИП, то заявление подается в налоговый орган по месту регистрации ИП;

- если ИП планирует осуществлять деятельность на территории той административно-территориальной единицы, где он не стоит на налоговом учете, то заявление необходимо подать в любой территориальный налоговый орган по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности.

В 2020 году региональным властям разрешено принимать законы, допускающие объединение в одном патенте несколько родственных видов деятельности. Отпадет необходимость на каждый вид деятельности приобретать отдельный патент. Соответственно, будет подаваться одно заявление для работы по нескольким схожим видам предпринимательской деятельности.

Заявление на получение патента можно подать следующими способами:

- лично или через своего представителя с нотариально заверенной доверенностью;

- почтовым отправлением с описью вложения;

- передать в электронном формате по интернет. Заявление должно быть подписано электронной подписью.

Затем по истечении 5-ти рабочих дней ИП должен вновь обратиться в налоговый орган для получения патента. Этот срок ИФНС не всегда соблюдают, поэтому лучше не спешить и обратиться в ФНС дней через 10 после подачи заявления.

Форма патента утверждена Приказом ФНС РФ от 11.07.2017 N ММВ-7-3/544@» (старая форма) и рекомендована письмом ФНС РФ № СД-4-3/2815 от 18.02.2020 (новая форма).

Чтобы начать работать на ПСН с 1 января 2021 года, заявление на применение ПСН необходимо отправить не позднее 17 декабря ( за 10 рабочих дней до начала действия патента). Однако, в связи с массовым переходом с ЕНВД на ПСН, ФНС разослала по нижестоящим инспекциям письмо от 09.12.2020 г. № СД-4-3/20310@ о продлении сроков принятия заявлений на выдачу патентов в декабре этого года. Смысл письма , в том, что федеральная налоговая потребовала у местных ИФНС обеспечить прием заявлений на получение патента до 31 декабря 2020 года включительно без учета срока подачи указанного заявления, установленного пунктом 2 статьи 346.45 Кодекса»,

ДОКУМЕНТЫ ДЛЯ ОФОРМЛЕНИЯ ПАТЕНТА НА 2021 ГОД

Законодательство не требует прикладывать к заявлению документы, подтверждающие право применения ПСН. Однако как показывает практика, иногда инспектора ИФНС просят предоставлять копии документов, из которых можно получить информацию, например, о площади сдаваемых предпринимателем в аренду объектов. Или иные документы, на основании которых может быть рассчитана стоимость патента. Поэтому будьте готовы, что после того как отправите заявление на получение патента, вы можете получить запрос на предоставление дополнительных документов.

Получив патент, ИП может заниматься предпринимательской деятельностью на законных основаниях.

Что нужно знать об отчетности

Налоговые декларации для обладателей патентов не предусмотрены (статья 346.52 НК РФ). Это основное преимущество режима. Однако на полное освобождение могут рассчитывать только предприниматели, не использующие наемный труд. Им достаточно вести книгу доходов и следить за сроками действия патента. Во внебюджетные фонды сдавать отчеты не требуется. Коммерсантам необходимо своевременно отчислять страховые взносы «за себя».

Иные правила действуют в отношении плательщика ПСН с работником. Заключение хотя бы одного трудового договора или гражданско-правового соглашения с физическим лицом порождает новые обязанности. Наличие персонала предполагает заполнение ряда расчетных форм.

| Наименование | Краткая характеристика | Ссылка на нормативный акт |

|---|---|---|

| 2-НДФЛ | Представить в ИФНС справку предприниматели должны до 1 апреля года, следующего за отчетным. В документе отражают сумму НДФЛ, удержанную с вознаграждений работников. | Глава 23 НК РФ, приказы ФНС РФ № ММВ-7-3/576@ от 16.09.11, № ММВ-7-11/485@ от 30.10.15, № ММВ-7-11/19@ от 17.01.18. |

| Если численность сотрудников превысила 25 человек, расчет принимают только в электронном формате (статья 230 НК РФ). Однако в этом случае право на применение ПСН будет утрачено. | ||

| При невозможности удержания налога коммерсант обязан отправить в инспекцию соответствующее сообщение. Сделать это необходимо до 1 марта. | ||

| 6-НДФЛ | Декларация сдается ежеквартально и содержит информацию об НДФЛ работников. Сроки отправки отчетов установлены пунктом вторым статьи 230 НК РФ. Представить сведения предприниматель обязан до истечения месяца, следующего за отчетным кварталом. | Глава 23 НК РФ, приказ ФНС № ММВ-7-11/450@ от 14.10.15 |

| СЗВ-М | Отправлять расчеты в Пенсионный фонд России работодатели должны ежемесячно до 15 числа. В формах отражают ИНН, ФИО, СНИЛС каждого работника. | Пункт 2.2. статьи 11 закона № 27-ФЗ от 01.04.96, постановление ПФ РФ № 83п от 01.02.16. |

| Расчет страховых взносов | Сведения подают в территориальный налоговый орган ежеквартально в течение 30 дней с момента завершения периода. | Пункт 7 статьи 431 НК РФ, приказ ФНС РФ № ММВ-7-11/551 от 10.10.16 |

| Среднесписочная численность | Информацию обязаны предоставить в налоговую инспекцию все работодатели. Условием является привлечение в течение отчетного периода наемных сотрудников. Сдавать документ необходимо ежегодно до 20 января по месту учета. | Статья 80 НК РФ, приказ ФНС России № ММВ-3-25/174@ от 29.03.07. |

| 4-ФСС | Сроки предоставления отчетности зависят от формата. Предприниматели с численностью персонала до 25 человек могут передавать сведения в ФСС России на бумажном носителе. Это в полной мере касается обладателей патента. Отправлять формы им необходимо ежеквартально до 20 числа следующего месяца. | Статья 24 закона 125-ФЗ от 24.07.98, приказ ФСС РФ № 381 от 26.09.16. |

О преимуществах и недостатках отчетности на ПСН рассуждать сложно. Деклараций, напрямую связанных с приобретением патента, бизнесмены не сдают. Необходимость заполнения утвержденных форм возникает только при привлечении персонала.

Отчетность ИП на патентном режиме (с работниками)

Документом, удостоверяющим право на применение патентной системы налогообложения, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта Российской Федерации введена патентная система налогообложения.

Патент выдается только индивидуальному предпринимателю налоговым органом по месту постановки индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика, применяющего патентную систему налогообложения.

Патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года.

При применении патентной системы налогообложения индивидуальный предприниматель вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера. При этом средняя численность наемных работников не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем.

Налоговая ставка устанавливается в размере 6 %.

Сдача отчетности в Инспекцию Федеральной налоговой службы (ИФНС):

1. Налоговая декларация НЕ СДАЕТСЯ.

2. Обязательное ведение Книги учета доходов и расходов. При нескольких патентах, книга учета ведется отдельно по каждому патенту. Книгу можно заполнять вручную либо вести ее в электронном виде, заверять ее в ИФНС не нужно.

3. 2 НДФЛ до 1 апреля следующего года (1 раз в год)

4. 6-НДФЛ предоставляют ежеквартально (не позднее I кв – 30.04; II кв – 31.07; III кв – 31.10; IV кв – 30.01).

5. ЕССС (Единый социальный страховой сбор) — ежеквартально (не позднее I кв. – 30.04; II кв. – 31.07; III кв. – 31.10; IV кв. – 30.01)

После заключения договора с первым наемным работником ИП должен зарегистрироваться во внебюджетных фондах (в ПФР — в течение 30 дней, в ФСС — в течение 10 дней)

Отчетность в Пенсионный фонд Российской Федерации (ПФР):

1. Сведения о застрахованных лицах- СЗВ-М- ежемесячно (до 15 числа каждого месяца).

2. Сведения о стаже- СЗВ-стаж и ОДВ-1- 1 раз в год до 1 марта

3.СЗВ-ТД — при приеме на работу и увольнения сотрудника – не позднее рабочего дня, следующего за днем издания приказа.

Отчетность в Фонд социального страхования (ФСС):

1. Форма 4 ФСС (по взносам «на травматизм») (ежеквартально не позднее Iкв.-20.04, II кв.-20.07, III кв. -20.10, IV кв. -20.01)

2. Заявление и справка-подтверждение основного вида экономической деятельности-до 15 апреля – ежегодно

ОПЛАТА НАЛОГОВ И ВЗНОСОВ:

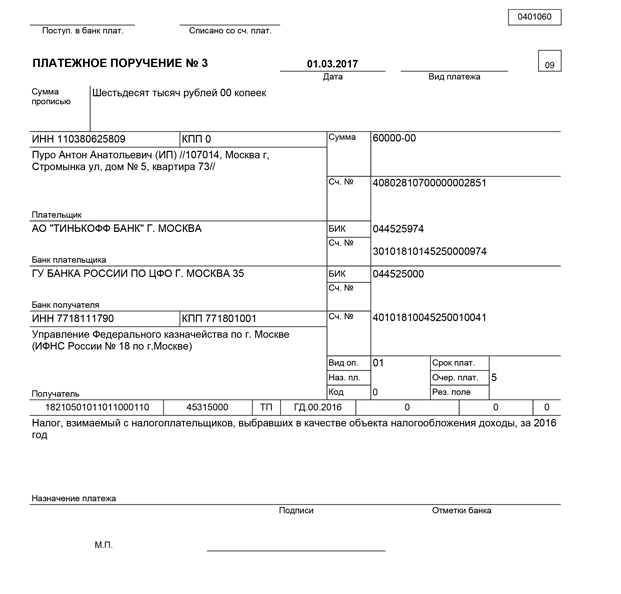

Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту постановки на учет в налоговом органе:

1) Если патент получен на срок до 6 месяцев, — в размере полной суммы налога в срок не позднее 25-ти календарных дней после начала действия патента;

2) Если патент получен на срок от 6 месяцев до календарного года:

в размере 1/3 суммы налога в срок не позднее 25-ти календарных дней после начала действия патента;

в размере 2/3 суммы налога в срок не позднее 30-ти календарных дней до дня окончания налогового период.

Срок уплаты страховых взносов в ФОМС и ПФР с дохода, не превышающего 300 000 за 2021 год (40 874 руб.) – не позднее 31 декабря 2021 г. Взносы могут быть уплачены ежемесячно (3 406,17 руб.) или ежеквартально (10 218,50 руб.) до 31 числа текущего месяца фиксированными платежами.

Рекомендуемый период оплаты — квартал. Сроки поквартальной оплаты:

1 квартал — до 31 марта; 3 квартал — до 30 сентября;

2 квартал — до 30 июня; 4 квартал — до 31 декабря

Срок уплаты страховых взносов с дохода, превышающего 300 000 за 2021 год – не позднее 1 апреля года, следующего за истекшим расчетным периодом.

4) НДФЛ 13% за сотрудников (удерживаются в день выдачи зарплаты). Перечислить 13% не позднее дня, следующего за днем фактической выплаты работнику, от зарплаты сотрудника

5) Взносы в ПФР за работников (платятся ежемесячно не позднее 15-го числа следующего месяца). ИП-работодатели применяют пониженные ставки страховых взносов за работников во всех видах патентной деятельности, кроме сдачи в аренду недвижимости, торговли и общепита (без взносов в ФФОМС и ФСС).

Следует обратить внимание на то, что гл. 26.5 НК РФ, регулирующая ПСН, не содержит положений, предусматривающих возможность уменьшения стоимости патента на страховые взносы на обязательное страхование, в связи с чем сумма налога по ПСН не уменьшается на сумму страховых взносов, рассчитанных исходя из стоимости страхового года

Изменения по страховым взносам ИП за себя

Напомним, что фиксированный размер страхвзносов ИП за себя не зависит от показателя МРОТ. Чиновники устанавливают сумму этих взносов на каждый год и закрепляют показатели в Налоговом кодексе.

Из-за распространения коронавируса госорганы пошли навстречу ИП, снизив страхвзносы по ОПС на величину МРОТ, т.е. на 12 130 руб. Соответственно, на пенсионное страхование ИП за себя обязан перечислить в 2020 г. не 32 448 руб., а только 20 318 руб. Эта информация содержится в ст. 430 НК РФ.

Внимание! Такой помощью по страховым взносам могут воспользоваться только те ИП, которые осуществляют деятельность в отраслях, пострадавших от коронавируса. Отнесение деятельности к пострадавшей основывается на основном коде ОКВЭД, который указан в ЕГРИП по состоянию на 1 марта 2020 г.. Кроме того, размеры страхвзносов утверждены и на следующий период с 2021 по 2023 гг

В следующем году ИП за себя заплатят 32 448 руб. на ОПС и 8 426 руб. на ОМС.

Кроме того, размеры страхвзносов утверждены и на следующий период с 2021 по 2023 гг. В следующем году ИП за себя заплатят 32 448 руб. на ОПС и 8 426 руб. на ОМС.

Страхвзносы ИП за себя в 2020 г.

| Новые суммы фиксированных взносов ИП в 2020 году | |

|---|---|

| Вид страхвзноса | Сумма |

|

Фиксированный взнос на ОПС |

20 318 руб. — для ИП из пострадавших от коронавируса отраслей |

|

32 448 руб. — для ИП из остальных отраслей |

|

|

Процентный взнос на ОПС с доход свыше 300 тыс. руб. |

1% от дохода, превышающего 300 тыс. руб. |

|

Фиксированный взнос на ОМС |

8 426 руб. |

От периодичности уплаты страхвзносов зависит размер платежа. Например, ИП платит взносы ежемесячно, значит, он должен разделить годовую сумму на 12. Если он платит взносы поквартально, тогда годовую сумму нужно разделить на 4.

Книга учёта доходов и расходов

Для КУД есть регламентированный приказ от МинФина (№ 135н). При заполнении книги нужно будет ориентироваться на него. Вот основные разделы:

- Каждая операция должна иметь собственный порядковый номер.

- К каждой операции прилагаются подтверждающие документы, которые и нужно отражать в КУД. Это могут быть чеки, выписки и другие официальные бумаги. В книге записывается их наименование, дата и номер. Что касается даты, то её нужно отражать по принципу поступления денежных средств на счёт ИП.

- Третий раздел книги выделяется под описание самой операции.

- Четвёртый отражает сумму доходов, которую предприниматель получает в ходе ведения коммерческой деятельности по патенту.

ИП может вести несколько видов бизнеса, по разным системам налогообложения. Список же тех вариантов, которые могут стать основой для ведения дела по ПСН можно найти в статье 346.43 Налогового кодекса РФ, или на официальном сайте ведомства.

Кроме перечисленных граф в книге доходов нужно будет отразить:

- проценты по займам

- проценты по расчётному счёту, которые начисляются самим банком

- штраф и пени

- полученные на безвозмездной основе деньги и имущество

- любые доходы, которые получает ИП, но которые не связаны с реализацией услуг

Нормы ведения КУД

- Отдельная книга доходов заводится по каждому из действующих у ИП патентов

- КУД создаётся в единичном экземпляре

- Время действия книги определяется одним налоговым периодом

- На каждый новый период ведётся своя книга

- Можно вести книгу и в бумажном варианте, и на компьютере (но в конце периода её нужно будет распечатывать)

- Соблюдается хронология вписываемых данных

- Вся книга заверяется печатью при условии, что она есть, подписью. Страницы нумеруются.

- Если в книге допускается ошибка, разрешено её исправлять. Но каждое исправление должно быть заверено печатью и подписью.

- Язык ведения книги — русский.

- Книгу нет необходимости заверять в налоговой инспекции.

В случае, если будут нарушены правила заполнения КУД, ИП может ожидать как штраф, так и принудительный перевод его деятельности на основную систему налогообложения.

Меры предосторожности

Бухгалтерский учёт как таковой не требуется для участников патентной системы. Но всё же рекомендуется его вести. Нужно это для того, чтобы избежать внештатных ситуаций и быть готовым к любым поворотам, избежать материальной ответственности и вообще любых рисков предпринимательства.

Тем более, собственная бухгалтерия всегда была признаком развитой компании, а также способом упростить и открыть для себя все процессы внутри фирмы. Если вы поручаете ведение ответственному специалисту, то как минимум освобождаете огромный пласт времени для себя, чтобы потратить его на действительно важные для развития и получения прибыли вещи.

В итоге, ПСН — простая и удобная система, в особенности для начинающих предпринимателей. Однако даже тем, кто давно практикует себя в бизнесе не стоит безответственно относится к ведению учёта, документооборота и бухгалтерии. Штрафы и санкции ещё никому полезны не были.