Фиксированные платежи ип в 2021 году

Содержание:

- Как оплатить налоги ИП через Госуслуги: пошаговая инструкция, преимущества, возможные трудности

- Правильная оплата пенсионных взносов ИП в 2021 году

- Как предпринимателю заплатить страховые взносы за себя

- Как предпринимателю заплатить страховые взносы за себя

- Кто обязан платить страховые взносы

- Страховые взносы ИП за себя. Правила исчисления и уплаты

- Как напечатать квитанции по налогам ИП — зачем они нужны

- Фиксированные взносы ИП-2019: расчет, КБК, сроки

Как оплатить налоги ИП через Госуслуги: пошаговая инструкция, преимущества, возможные трудности

Кратко опишите в форме вашу проблему, юрист БЕСПЛАТНО подготовит ответ и перезвонит в течение 5 минут! Решим любой вопрос!

Кратко опишите в форме вашу проблему, юрист БЕСПЛАТНО подготовит ответ и перезвонит в течение 5 минут! Решим любой вопрос!

Индивидуальный предприниматель вносит несколько видов налога. Оплатить их можно с собственного расчётного счёта, можно на сайте федеральной налоговой службы. С недавних пор появился ещё один способ оплаты для ИП – через портал Госуслуг.

Какие условия необходимо выполнить

Нужно быть зарегистрированным ИП на Госуслугах и получить доступ к интернету на персональном компьютере.

Создать учётную запись ИП в мобильном приложении пока недоступно.Индивидуальный предприниматель должен иметь подтверждённую запись физического лица на сайте Госуслуг.

Если это условие соблюдено – самостоятельно регистрирует учётную запись предприятия. Необходимо заполнить регистрационную форму и дождаться автоматической проверки данных.

Какие налоги платит ИП

ФЗ №123 определяет порядок начисления налоговых сумм предпринимателям. При регистрации ИП бизнесмен выбирает налоговый спецрежим с учётом предполагаемой деятельности и объёма прибыли. Спецрежимы следующие:

- УСН – упрощенная схема налогообложения;

- ОСНО — общая система налогообложения;

- ЕНВД – единый налог на вменённый доход;

- ЕСХН – единый сельскохозяйственный налог;

- ПСН – патентная система налогообложения.

Индивидуальный предприниматель оплачивает несколько видов налогов

Предприниматель может остаться на общем режиме, тогда будет оплачивать налоги на прибыль, налог на добавленную стоимость (НДС), НДФЛ на себя и сотрудников. Помимо этих могут быть начислены налоги транспортный, земельный, пенсионный, страховой взнос и другие.

Шаг 2

Авторизоваться на портале, выбрав «Войти» и получить услугу по поиску налоговой задолженности.

https://youtube.com/watch?v=zKS7v335AGQ

На этом шаге можно настроить уведомления, которые будут приходить в личный кабинет, на телефон или электронную почту.

Шаг 3

Найти налоговую задолженность. На этом этапе с портала Госуслуг, благодаря наличию подтверждённой учётной записи, можно перейти на nalog.ru.

Шаг 4

Все данные налогоплательщика введены при регистрации, ИП идентифицирован, поэтому выбираете вход через Госуслуги.

Шаг 6

Выбираете способ оплаты.

Следует знать, что при оплате банковскими картами или электронными кошельками комиссия не взимается, при оплате через телефон комиссия будет. Когда оплата сформированной квитанцией, комиссия возможна.

Преимущество оплаты налогов ИП через Госуслуги

Все реквизиты и квитанции заполняются через портал автоматически

Использование портала услуг имеет свои достоинства:

- При регистрации на портале Госуслуг заполняются необходимые реквизиты для всевозможных оплат; в полях при формировании заявок, квитанций появляются автоматически.

- Электронное заявление о регистрации – бесплатно, а госпошлина за бумажное платится госпошлина 800 рублей. Госпошлину возьмут если регистрация пройдена не до конца: нет электронной подписи.

- Услуга по формированию нужного платёжа. На портале Госуслуг можно заплатить налоговую задолженность за другого человека по номеру квитанции (УИН), чаще всего на налоговом уведомлении графа с номером УИН называется «Индекс документа». ИП может оплатить налоги сотрудников.

- В случаях, если регистрация или оплата пойдут не так, можно подать электронную жалобу на портале Госуслуг, экономя время на поездке в налоговую инспекцию.

Возможные трудности при оплате налога

Возможен отказ от регистрации ИП на портале.По Федеральному закону №123 отказ может последовать, если:

- не представлены нужные документы;

- гражданин уже зарегистрирован в этом качестве;

- деятельность ИП прекращена решением суда менее года назад;

- бизнесмен, занимающийся предпринимательством признан банкротом менее чем год назад;

- гражданин лишён права заниматься предпринимательством по решению суда.

Отказ в регистрации ИП осуществляется по предусмотренным законодательством основаниям

Регистрация на Госуслугах даёт доступ к огромному количеству информации, касающейся предоставления госуслуг, возможность получить услуги быстро, качественно. Сервис удобен привязкой к учётной записи пользователя.

Правильная оплата пенсионных взносов ИП в 2021 году

Бывают случаи, когда у субъекта предпринимательства не было дохода в течение двух кварталов, а в третьем квартале возник доход. ИП проще не платить взносы в двух предшествующих периодах, а заплатить его целиком в третьем квартале. Если же в силу специфики вида деятельности основной доход ИП получил в начале года, то он может оплатить его единовременно, не дожидаясь конца периода. Основной плюс уплаты фиксированных СВ для ИП — отсутствие чётких сроков уплаты.

Известно, что чаще всего индивидуальные предприниматели занимаются ведением личной бухгалтерии самостоятельно. Для правильной уплаты налогов и страховых взносов предпринимателю необходимо своевременно реагировать на изменения в законодательной сфере, чтобы избежать возможных проблем с фискальными органами. К сожалению, изменения происходят не так уж и редко, что немного усложняет жизнь людям, имеющим свой бизнес.

Как предпринимателю заплатить страховые взносы за себя

Страховые взносы предпринимателя «за себя» подлежат оплате в срок до 31 декабря 2018 года. Если ИП в 2018 г. получит доход более 300000 рублей, то дополнительный 1% с дохода свыше 300 000 руб. уплачивается до 1 июля 2019 года.

Страховые взносы за работников уплачиваются ежемесячно, не позднее 15 числа следующего месяца.

- Как можно заплатить страховые взносы ИП онлайн

- Каким образом оплачивают страховые отчисления через интернет

Дабы сэкономить время и деньги, было принято решение внести изменения в форму оплаты страховых взносов. Так и появилась возможность заплатить страховые взносы ИП онлайн.

Что такое страховой взнос? Это законодательно закрепленное перечисление денежных средств на счет Пенсионного фонда. Цель данных платежей — резервы для содержания специалистов, работающих во внебюджетной отрасли: службы социальной защиты населения, медицинское обслуживание, страхование жизни и здоровья граждан.

Страховой налог — это видоизмененный социальный налог. Особенность данного вида налогообложения — прямой канал поступления денег в соответствующие сферы социального обслуживания граждан, внебюджетного обеспечения.

Кто платит страховые взносы? Среди тех, кто оплачивает страховые отчисления, названы представители малого бизнеса — индивидуальные предприниматели. ИП в РФ принадлежит двойственный статус — это и физическое лицо, и субъект хозяйственной деятельности. В то же время ИП выступает и работодателем, ввиду этого на него ложится обязанность по обеспечению себе пенсионного и медицинского страхования и обслуживания.

Что касается начисления уплаты страховых взносов, то тут тьма проблем. Далеко не все ИП в восторге от размера и обязанности оплачивать страховые отчисления. Да и почему их надо уплачивать, если за учетный период индивидуальный предприниматель не получил прибыль? Однако в этом вопросе государство не становится на сторону ИП, видя причины отсутствия прибыли в отношении бизнесмена к делу.

Как рассчитать страховые взносы онлайн:

- Указываем дату регистрации деятельности ИП.

- Указываем дату прекращения деятельности, если это имеет место.

- Далее указываем сумму доходов от предпринимательской деятельности.

- Кликнув по опции «Рассчитать» получаем нужные данные с указанием периодов оплаты:

- фиксированные отчисления;

- индивидуальные отчисления;

- отчисления в ФФОМС.

При расчете суммы оплаты страховых выплат следует исходить из размера минимального размера оплаты труда.

Для расчета взносов по ФФОМС применима формула 1МРОТ*12*5, 1%. Если доходы превышают предел в 300 тыс. руб, то к сумме делается добавка, эквивалентная 1%.

Ввиду того, что предприниматель в ходе ведения хозяйственной деятельности использует разные режимы выплаты налога, различаются и соответствующие суммы. Рассмотрев режимы налогообложения, определяют, при каком режиме ИП легче заплатить и работать.

Индивидуальные предприниматели продолжат делать взносы на обязательное страхование не только за свою персону, но и нанятых работников (если таковые есть). Куда платить страховые взносы ИП? Они делают это в ближайшую территориальную ИФНС. То есть по месту своего жительства.

Разрешена или нет уплата налогов за других лиц? Можно ли третьим лицам заплатить за организацию или ИП страховые взносы? Допускается ли оплата государственной пошлины за других? Как третьим лицам заполнять платежные поручения и кого писать в качестве плательщика? Вправе ли учредитель или директор заплатить налоги за свою компанию?

После заполнения данных полей остаётся указать нужную сумму.

В данном случае цифра может быть любая в зависимости от ситуации. После заполнения реквизитов документа на оплату, предпринимателю необходимо напечатать свои данные. Для выполнения этой задачи нужно указать свою фамилию и имя, так как это обязательные поля к заполнению.

Указывать ИП своё отчество и ИНН в данном случае необязательно, а адрес места жительства будет заполнен автоматически, если поставить галочку в графе «Совпадает с адресом объекта налогообложения».

В итоге после заполнения всех существующих разделов, перед глазами возникнет единый документ со всеми данными, которые нужно проверить для избежания ошибки.

Как предпринимателю заплатить страховые взносы за себя

Пенсионные взносы — это одна из самых серьёзных фискальных нагрузок на малый бизнес. С 2017 года, когда практически все платежи из епархии внебюджетных фондов перешли к Федеральной налоговой службе РФ, взносы по страхованию всё чаще стали называть налогами. По многим моментам они регулируются даже гораздо жёстче и бескомпромисснее.

По пенсионному страхованию послаблений нет ни для кого: ни статус ИП, ни количество отработанного им времени, ни регион, выбранный для ведения бизнеса, не имеют здесь никакого значения. Все индивидуальные предприниматели, зарегистрированные в Едином государственном бизнес-реестре, обязаны платить в пенсионную копилку государства взносы как за себя, так и за своих работников.

Есть 3 вида пенсионных взносов:

Фиксированный платёж на пенсию, который ИП платит за себя. Цена вопроса здесь для всех одинакова — в 2018 году она составляет 26 545 ₽, в последующие годы ставка индексируется. Сформировать платёжку и оплатить взносы нужно строго до 31 декабря отчётного года. Регулятор не ограничивает бизнес количеством платежей: их можно переводить раз в год, ежеквартально или ежемесячно.

Страховой сбор, который все ИП должны вносить в казну при превышении дохода свыше 300 000 ₽ за отчётный год. Этот платёж рассчитывается в размере 1% от выручки ИП за вычетом из неё трёхсот тысяч рублей. Срок, установленный для этого сбора, уточнён в 2018 году — он должен быть уплачен до 1 июля 2019 года.

Пенсионные взносы за работников ИП. За основу берётся доход застрахованного физ. лица и, исходя из этого, исчисляется страховой платёж в размере 22% от всех мотивационных выплат, уплаченных работнику

Важно, что total-сумма берётся от всех оплат сотруднику: заработной платы, премиального фонда, компенсаций, доплат и пр. Если работник ИП получает за отчётный период более 1,021 млн ₽, работодатель выплачивает за него с превышающей суммы ещё 10%

Эти выплаты производятся ежемесячно по итогам полученной сотрудником ИП суммы, крайний срок — до 15 числа.

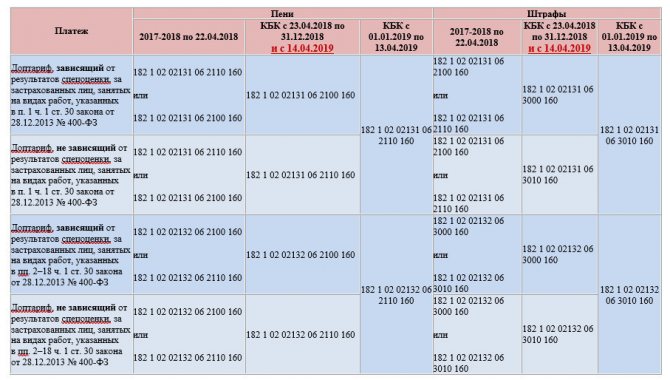

Все пенсионные взносы уплачиваются в районную налоговую инспекцию по месту регистрации ИП. С 2017 года из-за смены администратора страхвзносов изменены коды бюджетной классификации, которые нужно указывать в платёжках по пенсионным взносам.

Один из ключевых вопросов налоговых и страховых платежей, конечно же, — ответственность бизнеса при нарушениях нормативных актов. Здесь требования налоговиков практически идентичны:

- При задержке платежа по страховому взносу включаются пени, которые считаются за каждый день просрочки (1/300 процента рефинансирования ЦБ РФ).

- При отсутствии оплаты обязательных сборов по страхованию на ИП может быть возложен штраф в размере 20% от суммы взноса.

- Если сроки по платежам нарушаются регулярно и ИП злостно игнорирует требования ИФНС, ему может быть вменён штраф в объёме до 40% от суммы неуплаченного взноса.

Таблица: суммы фиксированных взносов ИП «за себя» по ОПС и ОМС

- Временно указать:

Страховые взносы предпринимателя «за себя» подлежат оплате в срок до 31 декабря 2018 года. Если ИП в 2018 г. получит доход более 300000 рублей, то дополнительный 1% с дохода свыше 300 000 руб. уплачивается до 1 июля 2019 года.

Страховые взносы за работников уплачиваются ежемесячно, не позднее 15 числа следующего месяца.

Тем, для кого всё это в новинку, помощь окажет следующая пошаговая инструкция

Важно Для того, чтобы произвести оплату, желательно иметь на руках квитанцию

Фиксированный размер взносов на ОПС зависит от величины годового дохода индивидуального предпринимателя и за полный год деятельности определяется так: если доход меньше или равен 300 000 руб., то сумма взносов на ОПС = МРОТ на начало года (на 01.01.2017 = 7500 руб.) х 12 мес. Х 26% = 23400руб. Если доход больше 300 000 руб.

https://youtube.com/watch?v=Ko_jDX3wJHE

, то сумма взносов на ОПС = МРОТ на начало года х 12 мес. Х 26% (годовой доход – 300 000 р.) х 1% Но в этом случае сумма взносов не может быть больше суммы, определяемой как: 8 х МРОТ на начало года х 12 мес. х 26% 2. Фиксированный размер взносов на ОМС за год нужно рассчитать по формуле: МРОТ на начало года х 12 мес.

Кто обязан платить страховые взносы

Страхователь, перечисляющий заработную плату и иные выплаты в пользу застрахованных лиц, обязан уплачивать страховые взносы (п. 1 ст. 419 Налогового кодекса РФ).

Работодатель должен использовать средства организации на выплаты в фонды, а не вычитать их из заработной платы наемных работников.

Страхователями являются:

- индивидуальные предприниматели;

- организации;

- физические лица, которые не зарегистрированы в качестве ИП.

Если у ИП оформлены в штат сотрудники, происходит уплата взносов по тарифам, принятым для всех страхователей.

Особенностью выплат в фонды (п. 2 ст. 419 Налогового кодекса РФ) у индивидуального предпринимателя является обязанность отчислений за себя.

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Сроки уплаты страховых взносов ИП за себя:

|

Срок уплаты |

Общий порядок |

За 2020 год |

За 2021 год |

|---|---|---|---|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

|||

|

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб. |

Не позднее 1 июля года, следующего за истекшим расчетным периодом |

Не позднее 01.07.2021 |

Не позднее 01.07.2022 |

|

Страховые взносы на обязательное медицинское страхование (ОМС): |

|||

|

Взносы на ОМС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Взносы на ОМС с доходов, превышающих 300 000 руб. |

Не уплачиваются |

— |

— |

Обратите внимание:

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

|

Фиксированный платеж |

ИП из непострадавших отраслей (руб.) |

ИП из пострадавших отраслей (руб.) |

|---|---|---|

|

ОПС |

32 448 |

20 318 |

|

ОМС |

8 426 |

8 426 |

|

Всего: |

40 874 |

28 744 |

Как напечатать квитанции по налогам ИП — зачем они нужны

Таким образом, хранить платежные документы на уплату налогов и сумм в страховые фонды нужно не менее четырех лет.

Кроме уведомления, гражданину направляют платежку по форме № ПД-4. Необходимая документация приходит получателю в виде заказного письма.

После чего по бланку производится оплата в банковском или почтовом отделении, а также в терминалах оплаты.

Открывшиеся квитанция на налог на имущество физических лиц или на транспортное средство может быть распечатана сразу или сохранена на флешку.

Заполнение квитанции стало актуально в этом 2021 году. В предыдущих периодах в одном конверте с налоговым уведомлением приходили распечатанные квитанции на оплату. И не надо было задумываться о всех кодах, применяемых в документе.

Таким образом, с помощью данного сервиса физические лица могут заплатить следующие налоги:

- Налог на имущество физических лиц

- Земельный налог

- Транспортный налог

- НДФЛ, уплачиваемый на основании налоговой декларации по налогу на доходы физических лиц (по форме 3-НДФЛ)

- НФДЛ, уплачиваемый иностранцами, работающими по найму у ФЛ на основании патента. (только в части авансовых платежей)

После этого нужно нажать «далее», а затем «оплатить». Как и в первом случае можно произвести перечисление средств онлайн или путем формирования квитанции.

Для начала вас попросят указать “Вид платежа”, будь то НДФЛ, транспортный налоги и т.д. Выбор происходит из выпадающего меню.

После этого нужно нажать «далее», а затем «оплатить». Как и в первом случае можно произвести перечисление средств онлайн или путем формирования квитанции.

Форма N ПД-4 (не налог) заполняется для оформления через отделение Сбербанка РФ любых платежей за любые услуги (кроме платежей в бюджет и взносов страховых). Например, для оплаты товаров или услуг.

Фиксированные взносы ИП-2019: расчет, КБК, сроки

Все про правила расчета взносов ИП. Как рассчитать взносы в разных ситуациях?

На какие КБК и когда придется платить?

Фиксированными взносами назывались страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, уплачиваемые индивидуальными предпринимателями, адвокатами, нотариусами и иными лицами, занимающимися частной практикой. До 2014 года фиксированные взносы были действительно фиксированными (устанавливаемые на год) и одинаковыми для всех уплачивающих их лиц.

Затем вступили в силу поправки в законодательство, изменяющие порядок исчисления взносов и по сути взносы перестали быть фиксированными.

А с 2021 года такое название убрано из нормативных документов. Мы же продолжим называть эти взносы фиксированными для удобства и потому, что название привычно для предпринимателей.

С 2017 года порядок уплаты фиксированных страховых взносов регулируется главой 34 Налогового кодекса и уплачиваются взносы не во внебюджетные фонды, а в территориальные налоговые инспекции по месту регистрации ИП. Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

Обратите внимание, что с 2010 года взносы уплачиваются также теми ИП, которые в прошлые годы пользовались льготами: военные пенсионеры платят взносы наравне со всеми остальными предпринимателями. С 2013 года можно не уплачивать фиксированные взносы за следующие периоды: служба по призыву в армии; период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности; период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом

Как ИП должен платить 1% в ПФР при доходе свыше 300 тысяч рублей в год при применении ЕНВД

С дохода свыше 300 тыс. рублей 1% от суммы превышения лимита не позднее 1 июля 2021 года, не позднее 1 июля 2021 года.Для расчета 1% от суммы превышения лимита в 300 000 рублей, предприниматели, которые работают на Едином налоге на вмененный доход (ЕНВД) берут в учет вмененный доход, а не реальный размер полученной прибыли.Напомним, что вмененный доход для ИП на ЕНВД определяется на основании статьи 346.29 НК РФ и рассчитывается по следующей формуле:ВД = БД * сумму ФП * К1 * К2 где:ВД — вмененный доход;БД — базовая доходность;ФП — физический показатель;К1 и К2 — корректирующие коэффициенты.Для определения годового дохода ИП на ЕНВД необходимо сложить вмененные доходы по декларациям (1–4 квартал). Данная информация наиболее актуальна для индивидуальных предпринимателей, осуществляющих виды деятельности с наибольшей базовой доходностью, а именно:- Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств;- Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющей торговые залы;- Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей.Индивидуальные предприниматели – налогоплательщики ЕНВД для отдельных видов деятельности, не производящие выплат и иных вознаграждений физическим лицам, уплатившие страховые взносы, исчисленные как 1% от суммы дохода, превысившей по итогам расчетного периода (календарного года) 300 000 руб., вправе учесть указанные суммы при исчислении единого налога в том налоговом периоде (квартале), в котором произведена их уплата. Например: на сумму уплаченного в январе 2021г.

в фиксированном размере платежа за 2017 год можно уменьшить ЕНВД за 1 квартал 2021г.; уплаченного в декабре 2021 г. за 2021 год – за 4 квартал 2021г.

и по аналогии.Кроме