Налоги для ип в 2021 году: упрощенка без работников

Содержание:

- Должен ли я вести бухгалтерский учет и учет основных средств?

- Налоги для УСН

- С каких сумм необходимо исчислять налог

- Налоговый учет и отчетность при УСН доходы

- Первая схема: УСН (доходы 6%)

- Какие отчеты сдаются на УСН

- Чем выгодны налоги по УСН в 2021 году для ИП?

- Расчет суммы доходов

- Расчёт налоговых платежей на УСН Доходы

- Система налогообложения и работники ИП

- Особенности налоговых каникул для ИП на УСН

- Сроки

- Когда платить налоги и как мне сдавать отчетность?

- Какие платежи совершает ИП на УСН 6%

- Как ИП на УСН платить налоги в 2017 году

- Суть схемы

- Общее понятие УСН

- Итоги

- Итоги

Должен ли я вести бухгалтерский учет и учет основных средств?

В соответствии с подп. 1 п. 2 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ ИП вести бухгалтерский учет (БУ) не обязан, если он ведет учет объектов налогообложения в соответствии с законодательством РФ о налогах и сборах. Так как применение УСН обязывает предпринимателя вести книгу учета доходов и расходов (КУДиР), то при исполнении этой обязанности нет необходимости в ведении БУ. Таким образом, ведение БУ является правом ИП, которым предприниматели зачастую пользуются для расчета рентабельности собственной деятельности. КУДиР заполняется в течение года, в налоговую инспекцию ее представлять не надо, но она является документом для расчета налоговой базы по упрощенному налогу. Вести ее можно как на бумаге, так и в электронном виде. Бумажный вариант необходимо прошить, пронумеровав листы, и подписать.

Бланк КУДиР доступен по ссылке.

Пример заполнения КУДиР можно скачать далее.

При наличии основных средств у ИП на УСН 6% важными являются два момента:

- При объекте налогообложения «доходы» учесть расходы на приобретение ОС в целях налогового учета нельзя.

- Для возможности применения УСН существует еще одно ограничение: остаточная стоимость ОС не должна превышать 150 млн руб. Таким образом, ИП должен исчислять амортизацию ОС по правилам бухгалтерского учета, чтобы не превысить указанный лимит, иначе он потеряет право на применение УСН (письмо ФНС от 22.08.2018 № СД-3-3/5755@).

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

С каких сумм необходимо исчислять налог

Плательщикам УСН, избравшим в качестве объекта обложения только доходы, следует руководствоваться статьей 346.15 НК РФ. В расчетную базу необходимо включать все экономически значимые поступления от коммерческой деятельности.

Облагаться единым налогом по ставке 6 % будут:

- денежные переводы на расчетный счет;

- финансовые поступления на электронные кошельки, карты;

- наличные, принятые через кассу или с использованием бланков строгой отчетности;

- материальные ценности, переданные контрагентами;

- рыночная стоимость неимущественных благ, полученных в рамках предпринимательства;

- прочие экономические выгоды от бизнеса.

Все доходы плательщик УСН обязан отразить в специальной книге. Форма реестра утверждена Минфином России (приказ № 135н от 22.10.2012 года).

Не допускается взимание единого налога с сумм, полученных плательщиком вне коммерческой деятельности. Так, предприниматели могут исключить из базы все социальные выплаты, пособия, а также вознаграждения по трудовым договорам. Не подлежат обложению суммы, с которых организация перечислила налог на прибыль. Закон выводит из-под действия норм главы 26.2 НК РФ также средства, полученные товариществами владельцев недвижимости, садоводствами и некоммерческими партнерствами. За пределами УСН остаются займы, субсидии, залоговые платежи.

Налоговый учет и отчетность при УСН доходы

УСН доходы предполагает ведение определенного налогового учета и составление отчетности, но в более упрощенном варианте, если сравнивать с общим режимом.

- «Порядок ведения бухгалтерского учета при УСН (2017);

- «Ведение бухгалтерии ООО на УСН: сдаем отчетность;

- «Ведение бухучета в кафе на УСН (нюансы);

- «Ведение бухучета в турагентстве на УСН (нюансы)

В качестве регистра налогового учета выступает книга доходов и расходов по УСН доходы. Она обязательна для ведения не только индивидуальными предпринимателями, но и компаниями. При этом ИП могут вовсе не осуществлять бухучет при УСН.

Ведение поступлений доходов и произведенных затрат упрощенцев контролируется налоговыми инспекциями. По данным книги налоговые органы определяют, правильно ли была рассчитана база по налогу и, соответственно, исчислен сам налог

Поэтому так важно корректно составить книгу доходов и расходов

Узнайте порядок ведения книги доходов и расходов из нашей статьи «Как вести книгу доходов и расходов при УСН (образец)?».

Кроме того, на нашем сайте вы можете скачать форму книги доходов и расходов «Книга учета доходов и расходов при УСН в 2017 году».

Единый налог уплачивается по результатам отчетного и налогового периодов. Также упрощенец должен предоставить налоговую декларацию и ряд других отчетных документов.

Более подробно о том, какая именно налоговая отчетность предоставляется при УСН «доходы», читайте на нашем сайте в публикациях:

- «Отчетный и налоговый период по УСН в 2017 году»;

- «Какие налоги и как нужно платить при УСН?

В последние несколько лет власти нашей страны уделяют особое внимание малым и средним предприятиям коммерческой сферы. Именно для их дальнейшего развития и стимулирования деятельности были созданы специальные налоговые режимы, в том числе УСН

Они призваны облегчить налоговую нагрузку налогоплательщиков и упростить в целом их налоговую жизнь. Поэтому специальные системы налогообложения постоянно подвергаются изменениям. Будьте в курсе всех последних нововведений в области УСН с помощью материалов нашей рубрики «УСН: Доходы».

Первая схема: УСН (доходы 6%)

Налогооблагаемая база (доходы) умножается на 6%. Из полученного результата вычитаются уже перечисленные за год авансы. За счет страховых взносов, выплаченных работникам пособий (первые три дня больничного), ИП уменьшить сумму налога могут максимум наполовину. Такая схема более привлекательна для предпринимателей, у которых есть наемные сотрудники.

Важный нюанс. Базу могут уменьшить только авансы, начисленные и уплаченные к моменту расчетов. Т. е. если взносы за декабрь 2015 года перечисляются в январе 2016-го, они будут уменьшать сумму сбора за прошлый период. На налог 2016 года они никак не повлияют.

Какие отчеты сдаются на УСН

ООО и ИП на Упрощенной системе налогообложения сдают декларацию по УСН один раз в год.

Отличительной чертой УСН является то, что предприниматели освобождаются от сдачи деклараций по НДС, налога на прибыль, а также налога на имущество.

Известно, что многие ИП не ведут учет в бухгалтерских программах, поэтому, в качестве фиксирования доходов и расходов законодательство обязывает предпринимателей вести Книгу учета доходов и расходов (КУДиР).

Сама КУДиР представляет собой не очень сложный документ, бумажный формат которого можно купить, либо сформировать в программе (например, в Excel или 1С). В нее необходимо вносить в хронологическом порядке квартальные расходы и доходы, потом из столбика доходы вычитают сумму расходов и умножают на налоговую ставку. Полученная сумма – есть сам налог к перечислению.

КУДиР необходимо хранить в распечатанном и прошитом виде, а вот заверять в налоговой инспекции ее с 2013г. не нужно.

Если ИП или ООО имеет трудоустроенных сотрудников, то перечень отчетности становится в разы шире.

Отчетность при наличии наемных сотрудников (для любой системы налогообложения):

| Декларация | Сроки сдачи |

|---|---|

| Сведение о среднесписочной численности работников | Раз в год, до 20 января |

| Расчет по страховым взносам (РСВ) | Ежеквартально до 30 числа месяца, следующего за отчетным |

| 6-НДФЛ | Ежеквартально до 30 числа месяца, следующего за отчетным. Годовая форма – не позже 1 апреля |

| 2-НДФЛ | Раз в год, до 1 апреля |

| СЗВ-М | Ежемесячно до 15 числа месяца, следующего за отчетным |

| 4-ФСС | Ежеквартально до 20 числа месяца, следующего за отчетным (в бумажной форме) Ежеквартально до 25 числа месяца, следующего за отчетным (в электронном виде) |

| Справка-подтверждение основного вида деятельности и заявление | Раз в год, до 15 апреля (сдается, если только ИП изменил вид деятельности) |

| СЗВ-СТАЖ, ОДВ-1 | Раз в год, до 1 марта |

Чем выгодны налоги по УСН в 2021 году для ИП?

Выбор в пользу специального режима налогообложения УСН оправдан по следующим причинам.

- Минимум документации. Регулярные отчеты в течение года сдаются только за сотрудников – расчеты по страховым взносам, на травматизм, НДФЛ. Не большой штат и стабильная зарплата в виде твердого оклада позволяют формировать их быстро и оперативно отправлять в налоговую и ФСС.

- По итогам года всего одна декларация. Для ее составления необходимо регулярно фиксировать доходы (при ставке 6 процентов), скрупулезно и правильно отражать расходы (при ставке 15%). Ведение книги учета доходов и расходов является обязательной и помогает быстро и без ошибок заполнить декларацию.

- При работе на 6% от доходов ИП с сотрудниками может вести учет только по зарплате и зарплатным налогам. Остальные налоговые регистры по расходам не являются обязательными.

- По отдельным видам деятельности предусмотрена льготная ставка страховых взносов за сотрудников (20% вместо 30%).

- ИП вправе менять объект налогообложения с «доходов» на «доходы минус расходы», своевременно уведомив об этом налоговую инспекцию. Это возможно при изменении характера деятельности, попадающей под УСН.

- В большинстве регионов РФ действуют льготные ставки УСН, установленные местными законами, что дает существенную экономию.

- Возможность снижения налога на сумму уплаченных страховых взносов (до 100% для ИП без сотрудников). ИП с сотрудниками могут снижать налог до 50% на УСН 6% и учитывать 50% от уплаченных страховых взносов для уменьшения налогооблагаемой базы по УСН 15%.

- Вновь зарегистрированный на УСН предприниматель попадает под двухгодичные налоговые каникулы по ставке 0%.

- Совмещение УСН и ЕНВД или УСН и ПСН. Делается это для минимизации налоговой нагрузки. Часть видов деятельности компании облагается налогами по упрощенке, а часть попадает под ЕНВД или патент.

Перейти на упрощенку уже работающий предприниматель вправе только с начала календарного года. Для этого необходимо не позднее декабря предыдущего уведомить налоговую инспекцию о желании использовать с будущего года УСН. Вновь регистрируемые ИП имеют право сразу подать заявление о переходе на упрощенку.

Расчет суммы доходов

По упрощенной системе налогообложения доходы считаются на дату, когда они фактически были получены. Например, в виде поступления денег на расчетный счет. Каждая операция подобного рода должна отражаться в Книге учета доходов и расходов (КУДиР). Скачать ее образец для предпринимателей на УСН можно по кнопке ниже.

Скачать

На первый взгляд, кажется, что процесс очень простой. Достаточно указывать в документации суммы пополнения счета у ИП, и все будет заполнено верно. К сожалению, есть и ряд подводных камней. Например, если предприниматель работает с заказчиками с применением авансовых платежей за услуги. При расторжении договора предоплату нужно будет вернуть, что отражается в колонке доходов КУДиР со знаком «—». Вносить данные необходимо только в налоговом периоде, когда был осуществлен возврат.

По итогам года доход не может быть меньше нуля. Следовательно, если ИП получил предоплату в прошлом периоде, а вернул ее в новом, и его прибыль и отрицательная, для ФНС это не имеет значения. Если после возврата аванса у него не было заказов и дохода в течение всего года, то компенсировать уплаченный в прошлом налог уже никак не получится.

Что не считается доходом и это можно не вносить в КУДиР:

- Деньги, перечисленные в рамках кредитного договора. Правило действует и для кредитора при получении средств в счет погашения долга.

- Доходы, облагаемые по иным статьям НК РФ. Например, дивиденды или купон по облигациям.

- Поступления, за которые будет совершен платеж по другим системам налогообложения. ИП имеет право совмещать два режима, например, ЕНВД и УСН. Такой прием используется при ведении нескольких видов деятельности.

- Поступления, не являющиеся доходом. Это могут быть ошибочные зачисления от контрагента или возврат за бракованный товар и т. д.

Учетная политика у ИП на УСН

Существует заблуждение, что ИП на «упрощенке» нужно составить учетную политику и утвердить ее приказом. В действительности делать это необязательно. Достаточно только вести КУДиР. Такие правила связаны с тем, что процедура признания доходов на УСН строго регламентирована в гл. 26.2 НК РФ. Следовательно, у ИП нет свободы выбора в исчислении налоговой базы. Учетная политика нужна в противоположных случаях.

Ситуация изменится, если вы решили совмещать несколько систем налогообложения, например, ЕНВД и УСН либо выбрали «Доходы минус расходы». В этом случае учетная политика должна быть обязательно. Она будет включать в себя правила по разделу имущества, затрат и прибыли по разным режимам налогообложения.

Пример учетной политики для ИП с объектом «Доходы минус расходы» можно скачать по кнопке ниже.

Расчёт налоговых платежей на УСН Доходы

Для примера возьмем типичного предпринимателя, который сам оказывает бытовые услуги, например, пошив и ремонт одежды на дому. Расходы у него небольшие, потому что ткань и фурнитуру оплачивает заказчик, на аренду деньги тоже тратить не надо.

Доход в течение года нестабильный, есть круг постоянных заказчиков, которые заказывают вещи от случая к случаю. Тем не менее, за 2021 год доход от пошива и ремонта одежды составил 740 000 рублей. Посмотрим, сколько налогов и взносов надо с этого оборота заплатить, если ИП работает на УСН Доходы.

Для расчёта мы не будем использовать академическую формулу, потому что она сложна для новичков в учёте, при желании с ней можно ознакомиться здесь. Но тот вариант, который предложим мы, проще понять на практике, а все платежи будут точно такими же, как и по правилам учёта.

Итак, в течение года получено доходов:

- в 1 квартале – 183 000 рублей;

- во 2 квартале – 119 000 рублей;

- в 3 квартале – 152 000 рублей;

- в 4 квартале – 286 000 рублей.

Авансовый платеж за 1 квартал составил (183 000 * 6%) 10 980 рублей, однако в марте ИП заплатил за себя часть страховых взносов в таком же размере. Авансовый платеж полностью уменьшается на уплаченные взносы, поэтому ничего в бюджет перечислять не надо.

Аванс за второй квартал равен (119 000 * 6%) 7 140 рублей, при этом в мае уплачено взносов за себя на 7 000 рублей. Получаем, что авансовый платеж составит всего 140 рублей.

В третьем квартале рассчитанный авансовый платеж (152 000 * 6%) 9 120 рублей, при этом 9 020 рублей уплачено в качестве взносов в сентябре. Перечислить в бюджет в качестве аванса надо 100 рублей.

В последнем квартале предприниматель доплатил обязательные взносы с учётом уже оплаченных:

- всего фиксированная сумма взносов 40 874 рублей;

- оплачено взносов поквартально (10 980 + 7 000 + 9 020) = 27 000 рублей;

- доплатил в декабре 13 874 рубля.

Полная сумма единого налога за год равна (740 000 * 6%) 44 400 рублей, при этом из этой суммы вычитается 240 рублей авансовых платежей и 40 874 рубля фиксированных взносов. Получаем, что сумма налога к доплате по итогам года равна: 44 400 – 240 – 40 874 = 3 286 рублей.

А вот если бы ИП не платил взносы поквартально, то сначала он бы заплатил все рассчитанные авансовые платежи (10 980 + 7 140 + 9 120) на сумму 27 240 рублей. Потом в декабре были бы оплачены взносы разовой суммой 40 874 рубля. При этом рассчитанный остаток налога к уплате составил бы (44 400 – 27 240) 17 160 рублей. Эта рассчитанная сумма уменьшается на уплаченные взносы (17 160 – 40 874<0), т.е. ничего в бюджет платить не надо. Однако в этом случае образовалась переплата налога в размере 23 714 рублей. Переплату можно вернуть или зачесть после сдачи годовой декларации и подачи заявления в ИФНС.

Подготовить декларацию УСН онлайн

Что касается дополнительного страхового взноса в размере (740 000 – 300 000) * 1%) 4 400 рублей, то ИП вправе заплатить его в следующем году – до 1 июля 2022 года. При этом дополнительный взнос будет уменьшать авансовый платёж, уплаченный за 1 или 2 квартал 2022 года.

Система налогообложения и работники ИП

Многие индивидуальные предприниматели работают самостоятельно, не нанимая работников. По сути, их бизнес – это созданное для себя рабочее место. Уплата налогов ИП в 2021 году без работников имеет свои особенности — государство позволяет уменьшать рассчитанный налог на всю сумму уплаченных за себя страховых взносов. В итоге, при небольших доходах предприниматели без работников на УСН Доходы или ПСН могут снизить налог до нуля.

Пример: в свободное от основной работы время предприниматель на УСН Доходы оказывает услуги по ремонту компьютеров. Дополнительный доход от этой деятельности составил 328 000 рублей за 2021 год. ИП обязан заплатить за себя страховые взносы, рассчитаем их сумму:

- 32 448 рублей – фиксированные взносы на пенсионное страхование;

- 8 426 рублей – фиксированные взносы на медицинское страхование;

- 280 рублей – дополнительные взносы с дохода, превышающего 300 000 рублей в год.

Итого, за этот год предприниматель должен уплатить взносов за себя на сумму 41 154 рубля. Рассчитанный налог на полученные доходы составит 328 000 * 6% = 19 680 рублей. Предприниматель вправе уменьшить эту сумму на все уплаченные за себя взносы, т.е. в этом примере налог ИП без работников будет равен нулю.

Налоги ИП с работниками в 2021 году тоже могут быть уменьшены за счет сумм страховых взносов, но уже не более, чем наполовину. Предположим, что предприниматель из примера выше нанял работника, поэтому его доход вырос до 780 000 рублей за год. Взносы при этом он платит и за себя, и за работника, однако налог можно уменьшить максимум на 50%, то есть до 23 400 рублей (из расчета 780 000 * 6%)/2).

Возможность уменьшать рассчитанный налог на сумму уплаченных взносов существует только на ПСН и УСН Доходы. Предприниматели на УСН Доходы минус расходы, ЕСХН и на ОСНО могут уменьшать на сумму взносов полученный доход, но не сам налог.

Особенности налоговых каникул для ИП на УСН

В большей части регионов устанавливаются «налоговые каникулы» — льготы, для впервые зарегистрированных ИП. При этом ставка налога 0% (применяется только для УСН).

Такие ИП должны отвечать ряду требований. Например, в Москве установлены следующие требования:

- Регистрация после 25 марта 2015 года.

- Использование УСН или ПСН.

- Численность персонала ИП не более 15 человек (средняя).

- ИП попадает под определенный вид деятельности

Приведем еще в качестве примера Санкт-Петербург. Там для предпринимателей установлен максимальный предел выручки – 30 млн рублей, а также определены следующие виды областей: обрабатывающая промышленность; производство химической продукции и лекарственных средств; металлургическая промышленность; ветеринария; научная и техническая деятельность; социальное обслуживание.

Уточнять сведения о принятых субъектами РФ «налоговых каникулах» можно на сайте ФНС и Минфина.

Сроки

До 25 числа первого месяца следующего квартала должен уплатить налоги ИП: 6% УСН погашается по итогам года. Рассмотрим налоговый календарь за год:

01.04.16 — оплатить взносы в фонды (за I квартал 2016 года и остаток за 2015 год);

25.04.16 — оплатить аванс в ФНС (за I квартал 2016);

30.04.16 — перечислить налоги УСН в фонды (за 2015);

30.04.16 — предоставить декларацию за 2015 год в ФНС;

01.07.16 – перечислить взносы (за II квартал);

25.07.16 — оплатить аванс в ФНС (за полугодие);

01.10.16 — перечислить взносы в фонды (за III кв.);

25.10.16 — оплатить аванс в ФНС (за III кв.);

31.12.16 — перечислить взносы (за IV кв).

В инспекцию нужно явиться всего один раз, чтобы сдать декларацию по УСН.

Когда платить налоги и как мне сдавать отчетность?

Разберем теперь, когда ИП платит налоги по УСН 6% и сдает отчетность.

Страховые взносы на обязательное пенсионное и медицинское страхование:

- Отчетность по страховым взносам за себя предприниматель представлять в налоговые органы не должен.

- Уплату взносов в фиксированном размере ИП должен произвести до 31 декабря текущего года. Платить можно в любое время, любыми частями, главное, чтобы полная сумма взносов была уплачена к последнему дню года.

- Для расчета взноса в 1% берутся доходы, исчисленные по правилам расчета доходов для УСН. Если за год такой доход превысит 300 тыс. руб., необходимо будет уплатить 1% от превышения до 1 июля следующего налогового года.

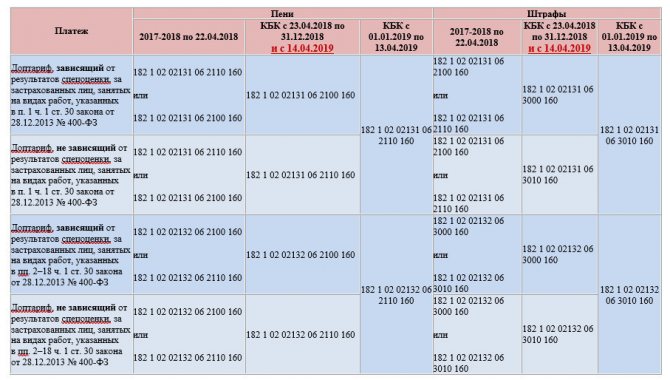

- КБК в 2019 году для страховых взносов ИП за себя:

УСН:

Декларация по упрощенному налогу представляется предпринимателями в налоговую инспекцию 1 раз в год по итогам налогового года до 30 апреля следующего после отчетного года.

По ссылке можно скачать бланк декларации по УСН.

А ниже вы найдете образец заполнения декларации для ИП на УСН 6%.

Обратите внимание, что при УСН 15% заполняются другие листы декларации. Кроме того, представленный образец предусматривает, что ИП уплачивает торговый сбор

Подпишитесь на рассылку

- УСН предполагает уплату авансовых платежей в течение налогового года по итогам каждого квартала до 25-го числа следующего за отчетным кварталом месяца. Платеж за год необходимо произвести до 30 апреля следующего за отчетным года.

- КБК для УСН «доходы» в 2019-2020 годах следующие:

Законодательно установленные способы сдачи декларации по единому налогу таковы:

- На бумажном носителе лично, через представителя или «Почтой России».

- В электронном виде по ТКС.

Какие платежи совершает ИП на УСН 6%

Стоит разделить предпринимателей, ведущих деятельность самостоятельно, и тех, кто привлекает наемных работников. Упрощенная система налогообложения для ИП без работников подразумевает, что вы будете платить:

- налог в размере 6% от годового дохода (или по более низкой ставке, установленной на региональном уровне);

- взносы на обязательное пенсионное страхование. В 2021 году их размер составляет 32 448 рублей (с доходов до 300 000 рублей). Уплачиваются взносы до 31 декабря текущего календарного года. Оплатить можно всю сумму одним платежом или разбить платежи: поквартально или помесячно;

- взносы на обязательное медицинское страхование. Предприниматель также обязан уплатить их до 31 декабря текущего года (одним платежом, поквартально или помесячно) в размере 8 426 рублей. Таким образом, общая сумма взносов индивидуального предпринимателя за себя составляет 40 874 рубля.

- если годовой доход превышает 300 000 рублей, то дополнительно оплачивается 1% с дохода свыше 300 000 рублей, но не более 259 584 рублей. Например, если доходы предпринимателя составили 900 000 рублей, то дополнительно он оплатит 6 000. Этот платеж ИП на упрощенке уплачивают до 1 июля следующего года.

Упрощенная система налогообложения для ИП с работниками отличается тем, что к перечисленным платежам добавляются страховые взносы за сотрудников, которые оплачиваются до 15 числа каждого месяца.

Как ИП на УСН платить налоги в 2017 году

Налоговым периодом на этом режиме является год, а срок уплаты налога УСН за 2017 год для ИП — не позднее 30 апреля 2018 года. Это не означает, что упрощенный налог надо платить только раз в году. Налоговый кодекс предусмотрел обязанность уплаты авансового платежа по итогам каждого квартала, в котором был получен доход.

Сроки уплаты авансовых платежей ИП на УСН в 2017 году следующие:

- по итогам первого квартала – не позднее 25 апреля;

- по итогам полугодия — не позднее 25 июля;

- по итогам девяти месяцев — не позднее 25 октября.

В отчетность ИП на УСН за 2017 год отдельные расчеты авансовых платежей не включаются, все уплаченные суммы указывают только в годовой декларации. Если ИП не платил авансовые платежи по УСН, при том, что в отчетном квартале были получены доходы, то на просроченную сумму будут начислять пени за каждый день просрочки. Книга учета доходов и расходов для ИП на УСН вместе с декларацией не сдается, но она может быть затребована при камеральной проверке для подтверждения доходов, поэтому ее надо вести на протяжении всего года.

Налоги ИП на УСН в 2017 году без работников

Ставка налога на УСН не зависит от наличия работников, но говоря о своей налоговой нагрузке, предприниматели часто имеют в виду не только сам налог, но и страховые взносы. Предприниматель без работников платит взносы только за себя. В 2017 году фиксированный размер взносов составляет 27 990 рублей, а если годовой доход превысит 300 000 рублей, то надо доплатить еще 1% сверх этого лимита.

Налоги ИП на УСН в 2017 году с работниками

Индивидуальный предприниматель, имеющий работников, кроме страховых взносов за себя, должен платить за свой счет страховые взносы за работников, в общем случае – это 30% от всех выплат в пользу работников. Кроме того, каждый работодатель является налоговым агентом по НДФЛ, то есть, должен удерживать из зарплаты и перечислять в бюджет подоходный налог работников.

Подробнее о том, как и когда платить налоги ИП за 2017 год на УСН вы можете узнать в приведенном ниже конкретном примере.

Какие отчеты нужно сдавать ИП на УСН

Состав и сроки сдачи отчетности по УСН для ИП зависят от наличия работников.

- отчетность ИП на УСН без работников — одна годовая декларация не позднее 30 апреля следующего года;

- отчетность ИП на УСН с работниками — одна годовая декларация не позднее 30 апреля следующего года и отчетность по работникам, согласно налоговому календарю.

Отчетность упрощенца, если деятельности не было, будет состоять из нулевой декларация по УСН для ИП. Сдать ее тоже нужно не позднее 30 апреля.

Суть схемы

Упрощенная налоговая система — самая популярная среди малого бизнеса. Ее привлекательность объясняется небольшой нагрузкой, относительной простотой ведения учета. Предприниматели, выбравшие данный режим, освобождаются от уплаты НДС, налога на имущество и перечисляют только единый налог. Порядок использования схемы разъяснен в гл. 26 НК РФ.

Право на применение УСН (6 процентов) имеют организации без филиалов со среднегодовой численностью до 100 человек и доходом за 9 месяцев менее 45 млн руб. Остаточная стоимость ОС не может быть больше 100 млн руб. Налогоплательщики могут самостоятельно выбрать базу для расчетов: УСН 6%, уменьшение налога за счет расходов.

«Упрощенку» не могут применять такие организации:

- банки, инвестиционные фонды, страховщики;

- бюджетные учреждения;

- иностранные компании;

- предоставляющие юридические и нотариальные услуги;

- занимающиеся азартными играми.

Также не смогут перейти на «упрощенку» ИП, которые:

- изготавливают подакцизные товары;

- занимаются добычей и продажей полезных ископаемых;

- находятся на ЕСХН;

- своевременно не сообщили о своем переходе.

Налогооблагаемая база определяется нарастающим итогом, то есть доходы и расходы считаются с начала года. Декларация подается один раз в год, а налог платится поквартально: за отчетные периоды уплачиваются авансы, а в конце года – остаток суммы.

Общее понятие УСН

Упрощённая система налогообложения (УСН) — специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового и бухгалтерского учёта.

Снижение налоговой нагрузки обеспечивается за счет пониженной ставки налога. Она составляет 6% для ИП на УСН Доходы и 15% для ИП на УСН Доходы-Расходы.

Режим УСН Доходы или УСН Доходы-Расходы предприниматель выбирает сам, исходя из своих предварительных расчетов.

15% рекомендуется выбирать тому ИП, у которого расходы составляют более 60% при соотношении с доходами. Исчисляется исходя из разницы между доходами и расходами, умноженной на 15%. При расчете необходимо проверить, что сумма исчисленного налога не ниже 1% от суммы доходов. Если сумма налога меньше, то в казну перечисляется 1% от доходов. Если же доходы значительно преобладают, то выгодней выбирать ставку 6%.

Пример: Выручка ИП Иванова за 2018г – 50 млн руб. Расходы (аренда, услуги банка, оплата поставщикам, налоги с ФОТ и т.д.) фактически составили 20 млн руб. ИП работает на УСН со ставкой 15%. Считаем налог: (50 -20 ) х 15% = 3,6 млн руб. Проверяем минимальную сумму налога: 50 млн х 1%= 500 000 руб. В бюджет ИП Иванов оплатил 3,6 млн руб. Если бы Иванов с 2018г перешел на УСН Доходы, то сумма налога составила бы: 50 млн х 6% = 3 млн руб. Не забываем, что при УСН Доходы из 3 млн руб. налога необходимо вычесть сумму фактически оплаченных страховых взносов в 2018г. Таким образом, налогоплательщику удобнее применять УСН Доходы, а также упростить себе задачу при ведении книги учета доходов и расходов.

Расчет и оплата налога происходит ежеквартально, авансовыми платежами до 25 числа месяца, следующим за отчетным кварталом. Это требование не рекомендуется игнорировать, так при сдаче декларации налоговая выявит нарушения и начислит по ним пени.

Декларация годовая и сдается до 31 марта следующего года для ООО и до 30 апреля следующего года — для ИП.

Также, кроме страховых взносов с заработной платы наемных работников, ИП необходимо оплачивать взносы «за себя». Эти суммы фиксированы. Оплаченные в бюджет страховые взносы можно принять к уменьшению в расчете УСН. При УСН 15% оплаченные страховые взносы учитываются в части расходов, а на УСН Доходы на сумму взносов можно и вовсе уменьшить налог.

Не забывайте, что непосредственно сумму налога на УСН 6% можно уменьшать на оплаченные страховые взносы в том периоде, за который считается налог:

На 100% суммы взносов — ИП без наемных работников

На 50% суммы взносов — ИП с наемными работниками

Сумма страховых взносов «за себя» в 2019 году составляет 36 238 рублей .

При УСН 15% доходы минус расходы с работниками уже необходимо ведение бухгалтерского учета. Это обусловлено тем, что налог рассчитывается в предусмотренном законодательством порядке и подтверждается документально.

Итоги

Если ИП выплачивает доходы наемным работникам или привлекает физических лиц по договорам гражданско-правового характера, то независимо от применяемой системы налогообложения он исполняет обязанности налогового агента, а значит, обязан удерживать и уплачивать НДФЛ с выплаченных доходов, представлять отчеты по форме 6-НДФЛ.

При ОСНО доходы ИП облагаются НДФЛ, возникает обязанность по уплате авансовых платежей и подаче декларации 3-НДФЛ.

При применении спецрежимов ИП освобождаются от уплаты НДФЛ с полученных доходов от предпринимательской деятельности

Но при этом важно учитывать, что в применении того или иного спецрежима существуют нюансы и исключения, при которых уплата НДФЛ становится обязательной

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Итоги

Расчет УСН-налога при объекте «доходы» делается поквартально: 3 раза при этом рассчитываются суммы авансов, а по итогам года определяется окончательная величина налога. Базой расчета являются полученные за период (каждый раз определяемый нарастающим итогом) доходы, которые умножаются на ставку (обычно составляющую 6%, но в регионах допускается ее снижение).

Полученную по такому расчету сумму налога можно уменьшить на уплаченные за соответствующий период страховые взносы, пособия по нетрудоспособности и платежи по добровольному страхованию. Для работодателей величина такого вычета не может превысить 50%, а для ИП, не имеющих работников, возможно уменьшение начислений на 100%. Дополняющей вычет величиной (сверх 50%) окажется сумма уплаченного за период торгового сбора.

Во всех периодах, кроме 1 квартала, рассчитанная таким образом сумма дополнительно уменьшается на величину начисленных в предыдущих отчетных периодах авансов.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.