Какие отчеты сдают ип упрощенка 2021 без работников

Содержание:

- Отчетные формы ИП-работодателя

- Подаем отчет в ПФР

- Пени и штрафы

- Куда нужно представить отчет по УСН

- От чего зависит отчетный календарь ИП?

- Нулевые декларации на ОСНО

- НДС

- Отчетность по кассовым операциям

- ИП без наемных сотрудников платит в ПФР, но не отчитывается

- Страховые взносы ИП за себя

- Какую отчетность должен сдавать ИП

- ИП – работодатель

- Декларация по УСН за квартал

- Финансовые отчеты ИП

- Отчетность ИП за работников

- Надо ли на ПСН сдавать нулевые декларации

- Подробнее о нулевой декларации УСН

Отчетные формы ИП-работодателя

В заключение перечислим, какую отчетность сдает ИП с работниками. Она не зависит от того, была ли выбрана предпринимателем основная система налогообложения, УСН, ЕНВД, ЕСХН или патент. При наличии хотя бы одного нанятого работника ИП обязан сдавать:

- Расчет по страховым взносам. Подается в налоговую инспекцию по окончании квартала до 30 числа следующего месяца.

- Формы персонифицированного учета. Ежемесячно в Пенсионный фонд сдается СЗВ-М, срок подачи — 15 число следующего месяца. По окончании года до 1 марта сдается СЗВ-СТАЖ вместе с формой ОДВ-1.

- 4-ФСС. Представляется в Фонд социального страхования каждый квартал. Сроки: в бумажном виде — до 20 числа месяца, следующего за окончанием квартала, в электронном виде — до 25 числа.

Подаем отчет в ПФР

Как ранее было указано, персонифицированную отчётность в ПФР формируют только предприниматели работодатели, поэтому задаваться вопросом, как подать отчет, нужно только им. Состав и сроки подачи отчетов для ИП страхователей таковы:

- ежемесячные сведения СЗВ-М до 15 числа после отчётного месяца;

- один раз в год СЗВ-СТАЖ до 01.03.

Также не стоит забывать о ФСС, куда сдаётся отчёт «по травматизму» каждые 3 месяца до 20 числа на бумаге или до 25-го в электронном виде.

При формировании отчётов следует учесть, что старые бланки устарели. Новые формы введены:

- СЗВ-М – Постановление ПФР № 83п от 01.02.2016, применяется с апреля 2016 года;

- СЗВ-СТАЖ – Постановление ПФР № 3п от 11.01.2017.

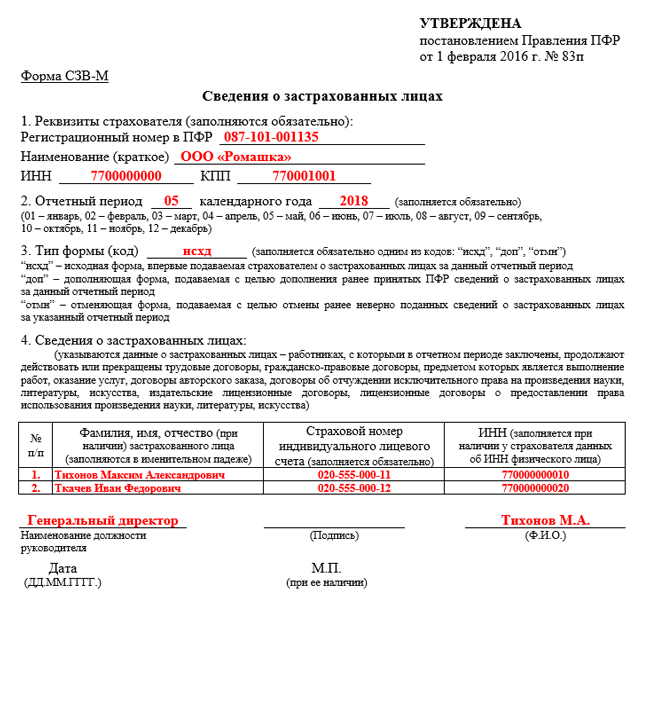

Заполненный отчёт СЗВ-М выглядит так:

Заполненный отчёт СЗВ-СТАЖ выглядит так:

Государственные структуры стараются перейти на электронные способы взаимодействия с гражданами, поэтому работодателям, которые содержат штат работников более 25 человек, вменили в обязанность представлять персонифицированную отчётность в электронной форме с подписью. ИП с меньшим количеством сотрудников могут печатать отчёты на бумаге, однако использовать электронные сервисы им никто не запрещает.

Меры ответственности за просрочку в представлении персонифицированных отчётов или представлении их не в той форме установлены ст. 17 закона № 27-ФЗ:

- 500 рублей за каждого рабочего за нарушение сроков или за подачу недостоверных данных;

- 1 тыс. рублей за сдачу отчёта на бумаге, если страхователь должен подавать его в электронном виде.

В качестве основания для штрафа могут ещё применяться положения ст. 15.33.2 КоАП РФ. В этом случае нужно будет заплатить от 300 до 500 рублей.

Пени и штрафы

Налоговая после получения декларации сверяет данные из декларации и суммы полученных авансовых платежей. Если в расчете авансов допущена ошибка, то налогоплательщику грозят только пени. Если ошиблись в декларации или не вовремя отправили аванс — это карается штрафами.

Согласно статье 119 НК РФ, размер штрафа при срыве сроков составит от 5 до 30% от суммы уплачиваемого налога (но не менее 1000 рублей), при этом нарушитель будет оштрафован за каждый полный и неполный месяц просрочки. В любом случае, налоговики будут учитывать все смягчающие обстоятельства, помешавшие ИП или компании подать декларацию в срок.

Ответственность за срыв сроков может лежат не только на компании или ИП, но и на конкретном сотруднике (должностном лице). Размер штрафа составит 300 – 500 рублей.

Важно! Если спустя 10 дней от крайнего срока сдачи отчет в ИФНС еще не отправлен, то расчетный счет компании могут заблокировать (п. 2 ст

76 НК РФ).

Куда нужно представить отчет по УСН

Отчёт налогоплательщики сдают в налоговую, в которой они зарегистрированы. Для ИП это налоговая по месту жительства предпринимателя как физлица, для организаций — налоговая по месту нахождения юрлица. Если у организации несколько офисов, то декларация сдаётся по месту регистрации головного офиса. Сдать отчёт можно тремя способами:

- по почте (ценное письмо + описанное вложение);

- лично в руки (приносите оригинал + копия для ИФНС и самого ИП);

- в электронном формате (при помощи системы электронного документооборота и цифровой подписи или через сервис ИФНС или с помощью оператора телекоммуникационной связи).

Из Контур.Бухгалтерии декларацию можно распечатать или отправить через интернет.

От чего зависит отчетный календарь ИП?

Какую информацию, в какие органы контроля и как часто надо предоставлять индивидуальному предпринимателю, зависит от 4 факторов. Первый – безусловный, отражающий определенную систему уплаты налогов, присущую каждому конкретному ИП. 3 остальные предусматривают бинарность: если для ИП характерна данная особенность бизнеса, отчетность необходима, а на нет и суда нет. К последним относятся:

- отчеты по людям, работающим на ИП;

- учет наличного оборота;

- информация о дополнительных сборах.

Вопрос: Какую отчетность и в какие сроки индивидуальный предприниматель сдает в ПФР при прекращении деятельности? Будет ли ответственность за ее непредставление?Посмотреть ответ

Законопослушный ИП предоставляет информацию о работе своей фирмы в такие органы контроля:

- в налоговую;

- в ПФР (при необходимости);

- в ФСС;

- в органы статистики (если поступил такой запрос);

- в некоторые другие органы, если того требует особенность их бизнеса.

Вопрос: ИП (УСН, «доходы») в течение календарного года снялся с учета и вновь зарегистрировался в качестве ИП. Например, в 2019 г. зарегистрировался 15 января, прекратил регистрацию 30 апреля, вновь зарегистрировался 2 сентября и на 31.12.2019 является ИП. Как в данном случае представлять отчетность и учитывать при исчислении налога при УСН страховые взносы?Посмотреть ответ

Нулевые декларации на ОСНО

На основной системе налогообложения установлены несколько разных налогов, в частности, НДС и НДФЛ. Поэтому нулевая отчетность для ИП на ОСНО включает в себя две декларации.

Декларация по НДС

Основное неудобство декларации по НДС – обязательная сдача в электронном виде. То есть, даже если ИП на ОСНО не начинал свою деятельность, ему надо оформить ЭЦП и сдать эту декларацию через интернет. А поскольку это не так просто, приходится обращаться за помощью к бухгалтеру или платным сервисам.

Еще один минус – в отличие от деклараций на льготных режимах, отчетность по НДС сдается каждый квартал. Форма декларации утверждена приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (в редакции от 19.08.2020).

Декларация 3-НДФЛ

В этой декларации отражаются доходы физических лиц, даже если они зарегистрированы в качестве ИП. Форма декларации меняется ежегодно, в 2021 году применяется бланк, утвержденный приказом ФНС России от 28.08.2020 N ЕД-7-11/615@. При отсутствии доходов заполняется титульный лист, а также разделы 1 и 2.

Декларации по транспортному налогу и по имуществу ИП не сдают, хотя платят эти налоги просто по факту обладания автомобилем или недвижимостью. Оплата производится на основании уведомлений от ИФНС.

НДС

ОСНО — одна из двух систем налогообложения, которая предполагает уплату НДС. Начисляется налог со стоимости реализованных товаров, работ и услуг. Стандартная ставка с 2019 года — 20%. Есть ряд льготных товаров, которые облагаются по ставке 10%. Это продовольствие, товары для детей, печатная периодика, некоторые медицинские изделия. Полный список представлен в пункте 2 статьи 164 НК РФ.

Кроме того, в некоторых случаях действует нулевая ставка НДС. Она применяется при экспорте, международных перевозках и транспортировке грузов. Также есть ряд операций, которые не являются объектом обложения НДС (статья 149 НК РФ). Среди них реализация отдельных медицинских товаров и услуг, уход за инвалидами, занятия с детьми в кружках и другие.

НДС, выделенный во входящем счете-фактуре, покупатель может принять к вычету. Именно из-за этой возможности предприниматели зачастую и выбирают основной режим налогообложения. Это позволяет их контрагентам уменьшать налог к уплате. Сам ИП также может воспользоваться вычетом и снизить НДС на сумму «входного» налога, который ему выставляют поставщики.

НДС исчисляется по окончании каждого квартала. Полученная сумма делится на 3 равные части и уплачивается до 25 числа каждого месяца следующего квартала.

Декларацию по НДС подают 4 раза в год — до 25 апреля, 25 июля, 25 октября и 25 января. Особенность в том, что подается этот отчет только в электронном виде. Нельзя заполнить бумажную форму и принести ее в ИФНС либо направить почтой. В таком случае считается, что декларация не была подана. Это правило распространяется и на «нулевые» декларации по НДС.

Отчетность по кассовым операциям

Субъекты бизнеса, которые осуществляют операции связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции), обязаны соблюдать правила кассовой дисциплины (оформление кассовых документов, соблюдение лимита по кассе и т.д.).

Необходимость ведения кассовой дисциплины не зависит от выбранной системы налогообложения или наличия кассового аппарата.

Однако с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей. Они больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга). Предпринимателям необходимо только формировать документы подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Более подробно про кассовую дисциплину.

ИП без наемных сотрудников платит в ПФР, но не отчитывается

ИП отчетность в ПФР как таковую не предоставляет по взносам за самих себя (нет наемных работников). Бизнесмены должны просто уплатить фиксированный взнос до конца текущего года в следующих размерах: если величина доходов (не прибыли!) у предпринимателя (индивидуального) не превышает триста тысяч рублей, то по действующему законодательству он должен взять МРОТ, действующий на начало года, и умножить на тариф взноса, установленный Пенсионным Фондом, увеличенный в двенадцать раз.

Если же сумма превышает 300 тыс. рублей в год, то нужно доплатить один процент от суммы, превышающей вышеуказанную цифру, в срок до первого апреля следующего года. По состоянию на начало 2015 года пенсионное страхование ИП с доходом менее 300 тыс. рублей в год обойдется минимум в 18,6 тыс. руб. Нужно помнить, что наличие убытков у предпринимателя в расчет не берется, то есть он должен сделать перечисления в ПФ в любом случае.

Страховые взносы ИП за себя

Каждый предприниматель, вне зависимости от того, какой он выбрал режим налогообложения, платит на свое страхование такие взносы:

- Медицинские. В 2021 году — 8 426 рублей.

- Пенсионные. Сумма взноса состоит из двух частей. Первая часть фиксированная — 32 448 рублей за полный 2021 год. Если доход предпринимателя не превышает 300 000 рублей, он платит только эту часть. Если его доход больше, то с суммы превышения он уплачивает 1%. ИП на ОСНО для расчета этой суммы уменьшает полученные доходы на профессиональные вычеты.

Медицинские взносы и первая часть пенсионных уплачиваются в течение календарного года. Расчетную часть пенсионных взносов нужно перечислить не позднее 1 июля следующего года. Отчетность по собственным взносам ИП не сдается.

Какую отчетность должен сдавать ИП

Все предприниматели в совокупности сдают 4 вида отчетности: бухгалтерскую, налоговую, статистическую и отчетность в банки или внутреннюю отчетность для руководства.

Основная

Основной отчетностью является бухгалтерская и налоговая отчетность. Они предоставляются в обязательном порядке (за исключением ИП на патенте, они предоставляют только налоговую отчетность).

Бухгалтерская отчетность нужна исключительно для отражения информации об имуществе ИП, поступающих и выбывающих денежных средствах, образовывающихся задолженностях и всей остальной бухгалтерской информации. В том числе, о налогах и сборах. Например: книга учета доходов и расходов, бухгалтерский баланс, отчет о финансовых результатах, пояснительная записка к балансу и так далее.

Налоговая отчетность представляет собой информацию исключительно о налогах, сборах, штрафах, пени и взносах. Считаться она может по-другому, поэтому, чтобы отражать налоги в бухгалтерском учете, нужно сразу задуматься о тонкостях налогового учета.

Справка! С недавнего времени, отчетность в ПФР и ФСС больше не сдается, вместо этого предприниматель предоставляет ее в налоговые органы.

Книга учета доходов и расходов обязательна для всех предпринимателей. До 2013 года ее необходимо было заверить перед сдачей, сейчас этого делать не нужно. Хранится она у предпринимателя. За её отсутствие предприниматель может получить штраф. Чтобы предоставить книгу, нужно перед началом каждого года заверять её. Если она бумажная, то еще до начала ее ведения (то есть перед внесением каких либо записей в начале года). Если книга в электронной форме – заверяется до конца марта отчетного года

Книга учета доходов и расходов

Что должна отражать обязательная отчетность? Отчетность перед налоговой включает не только информацию о налоговых платежах, но и о средней численности работников. Если ИП использует кассовый аппарат, то нужно предоставить:

- Кассовые ордера;

- Кассовую книгу;

- Книга учета (если за кассу отвечают несколько человек).

Дополнительная

Дополнительная отчетность носит обязательный характер только для случаев, прописанных в законодательстве Российской Федерации. Например, если годовой доход превышает 60 миллионов рублей. Итак, какая отчетность является дополнительной? Во-первых, это статистическая отчетность. Предоставляется в органы статистики (Росстат).

Другая отчетность составляется для банков или внутренних пользователей (в данном случае, это, в основном, предприниматель). В части основной отчетности есть дополнительная налоговая отчетность: земельный, водный или акцизный налог, НДПИ и тому подобное. Уплате подлежат только те предприниматели, которые занимаются деятельностью только в сфере указанного налога. Например, ИП, занимающиеся реализацией табака, спирта или алкогольной продукцией обязаны платить акцизы.

Если ИП занимается каким-либо производством или другой деятельностью, которая влияет на экологию – необходимо предоставлять отчеты ИП в МСП.

Справка! Если у ИП нет работников, то отчетность он предоставляет только за себя.

ИП – работодатель

Если на вас трудятся наемные сотрудники, то нужно предоставлять обязательные отчеты в ПФР и ФФОМС. Без работников отчетность в эти органы не сдается.

Виды и сроки отчетности ИП перед Пенсионным фондом приведены в табл. 2.

Табл.2

| № | Информация | Форма отчета | Периодичность | Сроки |

| 1 | Расчет уплаченных взносов за работников | РСВ-1 на бумажном носителе | Ежеквартально | До 15 числа середины следующего квартала |

| РСВ-1 в электронном виде | До 20 числа | |||

| 2 | Персонифицированный учет | В составе РСВ-1: 6 раздел формы (вместо СЗВ) | ||

| 3 | Информация о работающих пенсионерах | СЗВ-М | Ежемесячно | До 10 числа следующего месяца |

Фонд социального страхования – всего один отчет

Необходимо каждый квартал отчитываться по страховым взносам, отчисленным за работников, по форме 4-ФСС. Можно сдавать в бумажном варианте (до 15 числа) или по интернету (до 25 числа месяца, следующего за закрытием квартала).

Декларация по УСН за квартал

В общем случае декларация сдается одна — годовая. Но бывает, что декларацию нужно сдать всего за один квартал. Это делают, если компания или ИП начали деятельность в одном квартале и в этом же квартале закончили ее. Прямо скажем, это редкость. В таком случае декларация сдается на бланке годовой декларации, но данные по доходам и расходам будут вноситься только за квартал, в котором работала компания.

Вот что по УСН и надо делать ежеквартально, так это уплачивать единый налог. Каждый квартал организации и предприниматели обязаны перечислять в ИФНС авансовые платежи по налогу до 25 числа следующего месяца. Сроки могут изменяться, если последний день сдачи приходится на выходной или праздник. В 2021 году сроки следующие:

- налог за 2021 год — до 31 марта 2021 года для организаций и до 30 апреля для ИП;

- за 1 квартал 2021 — 26 апреля;

- за 2 квартал 2021 — 26 июля;

- за 3 квартал 2021 — 25 октября;

- остаток налога за 2021 год — до 31 марта для организаций и до 4 мая для ИП.

Финансовые отчеты ИП

Очень важным моментом в деятельности индивидуального предпринимателя является ведение финансовой отчетности. Это понятие включает в себя фиксирование всех финансовых операций на материальных и электронных носителях. Такого рода отчетность обеспечивает фиксацию все действий, что проводились предпринимателем, движение активов. Прежде всего, если финансовая отчетность ведется в надлежащем виде, то это в большей степени упрощает процесс заполнения деклараций по налогам и подтверждения информации, изложенной в них.

Документ, который ведется для фиксации все проводимых операций, называют Книгой учета доходов и расходов. Что же эта книга собой представляет. Прежде всего, необходимо обозначить, что не имеет значения, в какой форме она ведется. Способ ее оформления каждый предприниматель выбирает индивидуально, исходя из собственного удобства. Например, для тех ИП, которые не осуществляют большого количества хозяйственных операций можно спокойно пользоваться рукописным вариантом. ИП, у которых наоборот деятельность связанна с огромным количеством финансовых операций, лучше пользоваться электронным вариантом. Это связано с тем, что так проще фиксировать действия и вычислять необходимые показатели при помощи компьютерных программ, которые сильно упростят этот процесс.

До 2013 года такую книгу необходимо было обязательно зарегистрировать за местом налогового учета. Сегодня этого действия осуществлять не имеет нужды. Существует непонятный момент, связанный с необходимостью ведения такого документа. Хотя в Налоговом Кодексе ничего не указано на обязанность ведения книги учета доходов и расходов, существует административный штраф за отсутствие такого документа в размере 200 рублей.

По поводу ведения такой книги необходимо знать несколько основных правил. Прежде всего, такой документ заводят для каждого налогового периода. Он должен состоять из титульного листа, где обозначается название, имя предпринимателя, налоговый период и подпись. В большинстве случаем, книга состоит из двух разделов. Первый – доходы. В нем обозначают все операции, связанные с прибылью. Второй — расходы. Соответственно, он предназначен для фиксации деятельности, которая предполагает материальные расходы.

Все страницы должны быть пронумерованы и сшиты между собой. Для подтверждения каждой обозначенной в ней операции подкрепляются документы, подтверждающие ее осуществление (например – чеки).

Важным вопросом являются бухгалтерские отчеты ИП. С 2011 года введено правило, которое позволяет не сдавать предпринимателям такого рода отчетность. Если ИП ведет отчетность всех доходов и расходов по его деятельности, но он не должен подавать бухгалтерские отчеты. Это не зависит от системы налогообложения, используемой предпринимателем. Наличие заполненной книги расходов и доходов позволяет ему не подавать бухгалтерские отчеты.

Отчетность ИП за работников

Пакет документов, которые требуются для отчетности, зависит от наличия наемной силы – работником. ИП без работников в данном случае намного проще, поскольку единственное, что от него требуется – это вовремя сдать налоговую декларацию в зависимости от вида налогообложения. Для подтверждения всей информации, указанной в декларации ИП необходимо иметь прошитую и пронумерованную книгу доходов и расходов.

ИП с работниками имеет более сложную систему ведения отчетности. Помимо отчетности в налоговую службу, путем предоставления соответственной виду налогообложения декларации, существует еще два вида отчетности.

Для начала, рассмотрим какие особенные документы необходимо подать ИП в налоговую службу при условии наличия у него наемных работников кроме декларации. Прежде всего, необходимо подать Бланк отчетности для ИП по среднесписочной численности работников ИП. В этом документе указываются имя ИП, его идентификационный код, количество работников, которые состоят с ИП в трудовых отношениях. Руководитель в лице ИП подписывает такой бланк, указывая дату, состоянием на какую было подсчитано такое количество работников. Подать этот документ необходимо до 20 января каждого года.

Вместе с бланком, еще одним обязательным для подачи в пенсионный фонд документом является справка государственного образца 2-НДФЛ. Такой документ заполняется на каждого работника, который состоит в трудовых отношениях с ИП. в нем предоставляют информацию об имени, гражданстве, адресе проживания, общей сумме дохода и налогов работника. Подавать такое заявление необходимо вместе с реестром сведений о доходах физического лица. Этот документ является справкой из налоговой службы. Подать справку и реестр необходимо до 1 апреля каждого года.

Одним из видов отчетности ИП, имеющего работников, является подача документации Пенсионный фонд. До 20 числа второго месяца следующего за отчетным квартала необходимо подать в пенсионную службу форму государственного образца РСВ – 1. В ней ИП указывает все налоги, уплаченные за каждого наемного работника в фонд пенсионного страхования.

Следующим органом, в который ИП обязан сдавать отчетность является Фонд социального страхования. До 25 числа следующего месяца после завершения квартала необходимо подать в Фонд социального страхования форму государственного образца 4 – ФСС. В ней ИП указывает все суммы взносов за квартал, уплаченные на каждого работника в фонд страхования

Надо ли на ПСН сдавать нулевые декларации

Но как быть, если ИП на ПСН осуществляет только те виды деятельности, на которые получен патент? Зачем ему сдавать декларации по УСН или ОСНО, если он не ведет больше никакой бизнес?

К сожалению, ФНС не дает на это прямой ответ, в результате чего и возникают спорные моменты. Некоторые инспекции требуют от ИП на патенте сдавать нулевые декларации, а за несданную отчетность штрафуют и блокируют расчетный счет. Правы они или нет?

Получить ответ на такой вопрос может сам предприниматель, обратившись в свою налоговую инспекцию с письменным запросом. Нам в данный момент известно только про письмо Минфина РФ от 30.11.2011 N 03-11-11/297, где ведомство отвечает на вопрос ИП на ЕНВД.

Принцип расчета налога на вмененке похож на ПСН: в обоих случаях налог рассчитывается на основании возможного дохода по определенному виду деятельности. Поэтому, с некоторой натяжкой, можно применять этот подход и к патенту.

Так вот, Минфин считает, что если индивидуальный предприниматель осуществляет только виды деятельности, переведенные на уплату ЕВНД, то он не обязан подавать декларацию по НДФЛ.

Увы, но многие ИФНС ориентируются на те коды ОКВЭД, которые предприниматель заявил при регистрации. И если среди них есть только те, на которые получен патент, то с большой вероятностью, требовать нулевую отчетность от ИП не будут. Но если кодов ОКВЭД заявлено несколько, да еще и некоторые из них не вписываются в рамки ПСН, то безопаснее по ним отчитаться, сдав нулевую отчетность.

Как это выглядит на практике? Например, предприниматель хочет получить патент на парикмахерские и косметические услуги. Этому виду деятельности соответствует код ОКВЭД 96.02, который ИП указал в заявлении Р21001. Другие коды не заявлены, поэтому ИФНС не может требовать деклараций вне ПСН.

Но если, кроме 96.02 предприниматель впишет в заявление другие коды, то налоговая инспекция будет ждать по ним отчета. Ведь это общая практика – сдача нулевых деклараций при отсутствии деятельности.

Следующий вопрос – по какой форме сдавать нулевую декларацию? Если ИП не подавал уведомление о переходе на УСН, то считается, что другие заявленные виды деятельности он совмещает с ОСНО. А на этом режиме предприниматели сдают две декларации: по НДС и НДФЛ.

Если же после регистрации ИП не только оформил патент, но и подал уведомление о переходе на упрощенку, то он должен сдавать декларацию по УСН. При отсутствии другой деятельности, кроме патентной, она будет нулевой.

Что касается единой упрощенной декларации, то она может подаваться, если ИП не только не получал доходов, но и не проводил операции по расчетному счету. Кроме того, сдача ЕУД не может заменить нулевую 3-НДФЛ. единую упрощенную декларацию можно сдать только вместо нулевой по НДС или по УСН.

Какой же вывод можно сделать? Если предприниматель указал при регистрации несколько кодов ОКВЭД, и только по некоторым он получил патент, то надо сдавать нулевые отчеты в рамках УСН или ОСНО. И поскольку нулевая декларация по упрощенке сдается всего раз в год, и она довольно простая, предпринимателю лучше после регистрации перейти на УСН и совмещать этот режим с ПСН.

Бесплатное бухгалтерское обслуживание от 1С

Подробнее о нулевой декларации УСН

Если ИП или компания в течение отчётного периода «не были замечены» ни в какой деятельности, подать нулевую декларацию все равно придется. В зависимости от объекта налогообложения тут появляются два варианта:

1. Доходы:

- заполняем титульный лист;

- заполняем в разделе 1.1 строки 010, 030, 060 и 090;

- заполняем в разделе 2.1.1. строку 102.

2. Доходы минус расходы:

- заполняем титульный лист;

- заполняем в разделе 1.2. строки 010, 030, 060, 090;

- заполняем в разделе 2.2. строки 260-263.

В заполненной от руки декларации заполните пустые ячейки прочерками. Если заполняете декларацию на компьютере и печатаете на принтере, пустые ячейки не заполняйте. Штрафы за несдачу нулевой декларации те же, что и для обычного отчета.