Какие кбк по ндфл за сотрудников в 2020-2021 годах

Содержание:

- КБК в 3-НДФЛ для юридических лиц

- Кто подаёт 3-НДФЛ

- Использование кодов бюджетной классификации при оформлении деклараций по налогу на доходы физических лиц

- Код бюджетной классификации как узнать ндфл возврат из бюджета

- КБК для уплаты прочих налогов для всех организаций и ИП в 2021 году

- Код вида документа в декларации 3-НДФЛ

- Расшифровка кодов 3-НДФЛ

- Государственная пошлина

- КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2020 ГОД

- Интересует код бюджетной классификации 3 ндфл 2021

- Код бюджетной классификации 3-НДФЛ

- Внесены изменения в коды бюджетной классификации с 2021 года

- Код бюджетной классификации как узнать: 3-НДФЛ

- Кому нужно оформлять 3-НДФЛ

- Где указывать КБК

- КБК для уплаты налогов для организаций и ИП на спецрежимах

- Из чего состоит код бюджетной классификации

- Кто обязан сдавать 3-НДФЛ

- Карта сайта

- Подводим итог: где узнать КБК

КБК в 3-НДФЛ для юридических лиц

Рассмотрим подробнее КБК в 3-НДФЛ для юридических лиц.

| Налог на прибыль | Уплата налога | Пени и % | Штрафы |

| в фед. бюджет | 18210101011011000110 | 18210101011012000110 | 18210101011013000110 |

| в бюджет субъекта | 182101010121000110 | 18210101012022000110 | 18210101012023000110 |

| в рамках договоров о разделе продукции (без определения спец. налоговых ставок), подписанных до принятия ФЗ о таких договорах | 18210101020011000110 | 18210101020012000110 | 18210101020013000110 |

| с предприятий, имеющих поступления с зарубежных компаний (нет представительства в РФ). Кроме: дивидендов, % по акциям. | 18210101030011000110 | 18210101030012000110 | 18210101030013000110 |

| для рос. компаний с дивидендов от отечественных предприятий | 1821010104001100110 | 18210101040012000110 | 18210101040013000110 |

| для зарубежных компаний от дивидендов отечественных предприятий | 18210101050011000110 | 18210101050012000110 | 18210101050013000110 |

| для рос. компаний от дивидендов зарубежных предприятий | 18210101060011000110 | 18210101060012000110 | 18210101060013000110 |

| % по акциям | 18210101070011000110 | 18210101070012000110 | 18210101070013000110 |

Кто подаёт 3-НДФЛ

Декларация для НДФЛ нужна, чтобы рассчитать налог. Его нужно уплачивать физлицам со своего дохода или использовать для возмещения налогового вычета, который устанавливается ИФНС.

Обычно на них подают документы при:

- Платном обучении в ВУЗЕ.

- Покупке квартиры.

- Вложениях в медицинские услуги и лекарственных препаратов.

- Перечислениях в пенсионный фонд на накопительную часть.

- Перечислении средств на благотворительность.

Первые три подаются в налоговую только если они не предусматриваются на работе.

Виды доходов, с которых подаётся НДФЛ:

- Имущественные продажи.

- Если они получены от физлиц или юридических лиц, которые не находятся в статусе налоговых агентов.

- С дохода, с которого не было удержано налога агентами и о нём не было информации в ИФНС.

- Полученные из заграницы. Не касается военнослужащих.

- Полученные от деятельности ИП.

- Частная практика юриста, адвоката, нотариуса.

- Выигрыш в конкурсе, лотерее, акции и т.д. В игорном бизнесе налоговые правила другие.

- Продажа долей или акций уставного капитала.

- Наследство.

- Недвижимость, деньги и прочее, что было принесено в дар. Они должны быть не освобождены от налогообложения – это происходит, если передача происходит между родственниками.

- Граждане других стран, работающими на патенте.

Стоит отметить несколько важных деталей. В разделе 1, про имущественный налог, есть исключения. НДФЛ не подаётся, если:

- Продано движимое имущество, которое было у владельца больше 3 лет.

- Продано жильё, которое было куплено до 2016 года, и было до этого у прошлого владельца более 3 лет.

- Продана квартира, право собственности на котором появилось с 1 января 2016 года, а до этого было у владельца больше 3 лет, но меньше 5.

Также есть уточнения для пункта 11 про иностранных граждан. Они выплачивают НДФЛ только в следующих случаях:

- За один год налог на доходы больше, чем сумма фиксированных платежей.

- Гражданин уезжает из Российской Федерации в конце года, а его доход оказался больше, чем сумма выплаченных платежей.

- Патент был аннулирован.

НДФЛ, по закону о государственной гражданской службе и о противодействии коррупции, подают:

- Государственные служащие из специальных перечней и реестров, установленных Указом Президента.

- Члены семей сотрудников на государственной службе.

- Сотрудники МВД.

Форма подаётся до 30 апреля следующего за отчётным года. Вместе с этим может быть подано и заявление на возвращение средств.

Использование кодов бюджетной классификации при оформлении деклараций по налогу на доходы физических лиц

Бюджет страны – сложная многосоставная и разноуровневая финансовая система. Он делится не только на доходный и расходный сегмент, но и дробится на уровни – федеральный, региональный, местный. Коды БК представляют собой аналог данных адресата на почтовых конвертах, они указывают маршрут движения средств, адресатов и целевую направленность.

Ошибка в написании КБК в лучшем случае спровоцирует логическую ошибку в построении маршрута движения денег и остановит платёж, в худшем – уведёт деньги нецелевому получателю. Непонимание значения этого числового ряда приводит к невольному халатному отношению при его указании и, как следствие, к последующим проблемам во взаимоотношениях с налоговой.

Перед тем, как говорить о том, что такое код бюджетной классификации, как узнать 3 НДФЛ, следует уточнить ряд не менее важных вопросов:

Форма 3-НДФЛ

- что такое 3 НДФЛ,

- в каких случаях представляется отчётность:

- кто сдаёт,

- какие КБК 3 НДФЛ указывать,

- порядок представления,

- исправление ошибок при заполнении.

Код бюджетной классификации как узнать ндфл возврат из бюджета

Количество заявлений на возврат НДФЛ должно быть равно количеству разделов 1 декларации 3-НДФЛ. КБК – код бюджетной классификации. Каждому налогу и каждому действию с ним (зачету, возврату, перечислению в бюджет) соответствует определенный код КБК.

В результате продажи имущества, за исключением продажи:

- недвижимого имущества, право собственности на которое возникло с 01.01.2016 и на момент продажи находилось в собственности не меньше минимального срока владения.

- движимого имущества, которое находилось в собственности более 3 лет; недвижимого имущества, право собственности на которое возникло до 2020 года и на момент продажи находилось в собственности более 3 лет;

КБК для уплаты прочих налогов для всех организаций и ИП в 2021 году

| НАИМЕНОВАНИЕ НАЛОГА, СБОРА, ПЛАТЕЖА | КБК 2021 |

| НДФЛ с доходов, источник которых налоговый агент | 182 1 0100 110 |

| НДС (как налоговый агент) | 182 1 0300 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 0400 110 |

| Налог на прибыль при выплате дивидендов: | |

| 182 1 0100 110 | |

| 182 1 0100 110 | |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 0100 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 0100 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Водный налог | 182 1 0700 110 |

| Плата за негативное воздействие на окружающую среду (НВОС) | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний (КИК) | 182 1 0100 110 |

Код вида документа в декларации 3-НДФЛ

На титульном листе декларации в разделе о документе, удостоверяющем личность, укажите его кодовое значение. Полный список содержится в приложении №2 к порядку заполнения 3-НДФЛ и в следующей таблице.

| 21 | Паспорт гражданина России |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории России по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности российского гражданина |

| 15 | Разрешение на временное проживание в РФ |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное в другом государстве |

| 24 | Удостоверение личности военнослужащего РФ, военный билет офицера запаса |

| 91 | Другие документы |

Расшифровка кодов 3-НДФЛ

Новыми законами обозначено объединение КБК всех плательщиков налогов в единый код, в независимости от ставки; то есть различие составляют только категории налогоплательщиков и вид платежа. КБК представляет собой 20 цифр, дающих информацию о назначении платежа, его отправителе и получателе.

Номер состоит из следующих блоков:

- 1, 2, 3 цифры – Административные коды:

- – налог,

- – подарок,

- – группа бизнеса.

Вторая и третья цифры обозначают группу и подгруппу.

Подгруппы для группы бизнеса (3):

01 – доход от имущества по основного занятия ИП

02 – Продажа товаров

03 – Отданные бесплатно средства ИП

04 – Лотерейный выигрыш

После обозначений под/группы стоит код бюджета:

01 – Федеральный

02 – Фед. субъекты

03 – Местный

04 – Городской

05 – Муниц. регион

06 – Пенсионный фонд

07 – Фонд соц. страхования

08 – ФФОМС РФ

09 – ТФОМС

10 – Поселения

2) с 4 по 13 – Классификация по поступлениям

Первый знак – категория платежа.

Два последующих знака – группа поступлений, направление оплаты:

01 – Налог на прибыль, налоги с доходов

02 – Социальные нужды

03 – Российские товары

04 – Импортные товары

05 – Совокупная прибыль

06 – Недвижимость

07 – Эксплуатация объектов природы

08 – Гос.пошлина

09 – Задолженность по аннулированным налогам, прочие долги

10 – Доход с экономических видов занятости

11 – Доходы от пользования гос. и муниципальными образованиями

12 – Оплата пользования природными ресурсами

13 – Доход от возмездного предоставления услуги

14 – Доход от продажи не/материальных активов

15 – Платежи административного характера

16 – Деньги на компенсацию причиненного вреда, штрафы

17 – Др. доходы неналоговой категории

18 – Бюджетные доходы РФ от возвращения остатков субвенции и субсидии за прошедшие периоды

19 – Возврат субвенций и субсидий

3) с 14 по 17 – Программный код

Показывают налоги или сборы (1000), % и пени (2000), штрафы (3000)

4) с 17 по 20 – Коды классификации

Значения крайних трех цифр:

010 – Налоговые прибыли

151 – Доплата в бюджет из др. бюджетного подразделения РФ

152 – Деньги от иностранных предприятий или правительства др. страны

153 – Деньги от международной финансовой фирмы

160 – Деньги на социальные нужды

170 – Доход от сделок с активами

171 – Доход от переоценки актива

172 – Доход от реализации актива

180 – Др. доходы

410 – При снижении стоимости основных средств

420 – При снижении стоимости несозданных активов

440 – При снижении стоимости материальных резервов

Государственная пошлина

| Наименование платежа | КБК |

| Госпошлина по делам, рассматриваемым в арбитражных судах | 182 1 0800 110 |

| Госпошлина по делам, рассматриваемым Конституционным судом РФ | 182 1 0800 110 |

| Госпошлина по делам, рассматриваемым конституционными (уставными) судами субъектов РФ | 182 1 0800 110 |

| Госпошлина по делам, рассматриваемым Верховным судом РФ | 182 1 0800 110 |

| Госпошлина за госрегистрацию: – организаций; – физических лиц в качестве предпринимателей; – изменений, вносимых в учредительные документы организации; – ликвидации организации и другие юридически значимые действия | 182 1 0800 110 |

| Госпошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц | 182 1 0800 110 |

| Госпошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством РФ, зачисляемая в федеральный бюджет | 182 1 0800 110 |

| Прочие госпошлины за госрегистрацию, а также совершение прочих юридически значимых действий | 182 1 0839 110 |

| Госпошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе | 182 1 0800 110 |

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2020 ГОД

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

НДФЛ, ИСТОЧНИКОМ КОТОРЫХ ЯВЛЯЕТСЯ НАЛОГОВЫЙ АГЕНТ, ЗА ИСКЛЮЧЕНИЕМ ДОХОДОВ, В ОТНОШЕНИИ КОТОРЫХ ИСЧИСЛЕНИЕ И УПЛАТА НАЛОГА ОСУЩЕСТВЛЯЮТСЯ В СООТВЕТСТВИИ СО СТАТЬЯМИ 227, 227.1 И 228 НК РФ

| 182 1 01 02010 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02010 01 2100 110 | Пени по платежу |

| 182 1 01 02010 01 2200 110 | Проценты по платежу |

| 182 1 01 02010 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ОТ ОСУЩЕСТВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЗАРЕГИСТРИРОВАННЫМИ В КАЧЕСТВЕ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, НОТАРИУСОВ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ, АДВОКАТОВ, УЧРЕДИВШИХ АДВОКАТСКИЕ КАБИНЕТЫ, И ДРУГИХ ЛИЦ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ В СООТВЕТСТВИИ СО СТАТЬЕЙ 227 К РФ

| 182 1 01 02020 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02020 01 2100 110 | Пени по платежу |

| 182 1 01 02020 01 2200 110 | Проценты по платежу |

| 182 1 01 02020 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ В СООТВЕТСТВИИ СО СТАТЬЕЙ 228 НК РФ

| 182 1 01 02030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02030 01 2100 110 | Пени по платежу |

| 182 1 01 02030 01 2200 110 | Проценты по платежу |

| 182 1 01 02030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ В ВИДЕ ФИКСИРОВАННЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЯВЛЯЮЩИМИСЯ ИНОСТРАННЫМИ ГРАЖДАНАМИ, ОСУЩЕСТВЛЯЮЩИМИ ТРУДОВУЮ ДЕЯТЕЛЬНОСТЬ ПО НАЙМУ НА ОСНОВАНИИ ПАТЕНТА В СООТВЕТСТВИИ СО СТАТЬЕЙ 227.1 НК РФ

| 182 1 01 02040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

НДФЛ С СУММ ПРИБЫЛИ КОНТРОЛИРУЕМОЙ ИНОСТРАННОЙ КОМПАНИИ, ПОЛУЧЕННОЙ ФИЗИЧЕСКИМИ ЛИЦАМИ, ПРИЗНАВАЕМЫМИ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ ЭТОЙ КОМПАНИИ

| 182 1 01 02050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02050 01 2100 110 | Пени по платежу |

| 182 1 01 02050 01 2200 110 | Проценты по платежу |

| 182 1 01 02050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

| 182 1 05 06000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 06000 01 2100 110 | Пени по платежу |

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ <*>

| 182 1 06 07000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

<*> Данный КБК применяется при оплате физлицами НДФЛ, налога на имущество, транспортного и земельного налогов единым платежом.

Интересует код бюджетной классификации 3 ндфл 2021

В соответствии с действующим законодательством РФ экономические субъекты, обязанные вести бухгалтерский учет, представляют годовую бухгалтерскую (финансовую) отчетность в различные государственные органы: по общему правилу – в Росстат и налоговые органы. Кроме этого, иными законодательными актами предусмотрено представление бухгалтерской (финансовой) отчетности организациями, осуществляющими отдельные виды экономической деятельности, в другие государственные органы и органы надзора. Законодатель решил убрать избыточную административную нагрузку на отчитывающиеся субъекты, дублирование функций государственных органов по получению и обработке годовой бухгалтерской (финансовой) отчетности.

О том, какие конкретно изменения внесены в порядок представления годовой бухгалтерской (финансовой) отчетности и куда представлять данную отчетность за 2021 год, – в нашем материале.

Некоторые компании выплачивают работникам производственные премии с учетом результатов работы за год в целом. А есть фирмы, которые к Новому году выплачивают праздничную премию, никак не связанную с трудовыми достижениями работников. Эти премии в страховой отчетности и НДФЛ-отчетности отражаются по-разному.

Код бюджетной классификации 3-НДФЛ

- от проданного имущества (срок владения – до 3 лет), недвижимости (срок владения – до 5 лет, если она приобретена не раньше 2016 года) (в иных случаях налог с продаж не взимается);

- от основного занятия ИП;

- от нотариальной и адвокатской деятельности (частная практика);

- от реализации доли в уставном капитале сторонней компании;

- от отчуждения ценных бумаг;

- от любых видов выигрышей;

- от внедрения интеллектуальных трудов, переданных по наследству;

- от приобретенной выгоды при подписании договора дарения.

Код бюджетной классификации (КБК) 3-НДФЛ – обязательный пункт при оформлении декларации. Когда коды в документе записаны неверно, денежные средства будут отправлены не туда, куда следовало, и на предприятие будет наложен штраф

Поэтому очень важно не только тщательно проверять введенные цифры, но и следить за изменениями в законах о КБК перед наступлением очередного налогового периода, которые случаются довольно часто.В данной статье мы рассмотрим код бюджетной классификации 3-НДФЛ

Внесены изменения в коды бюджетной классификации с 2021 года

Статья раскрывает тему КБК 18210202140061200160 для уплаты ИП страховых взносов на ОПС до 2021 года, а также в 2021 и 2021 году. В тексте приведена для ИП расшифровка КБК 18210202140061200160 для 2018 и 2021 г.

Кодировки в платежках по НДС различаются в зависимости от того, по какой операции перечисляется налог. Все КБК по налогу приведены в таблице 2.

Код разделен на 4 отдельных блока, каждый из которых имеет свое независимое значение, длина всего КБК насчитывает 20 цифр. Значение цифр кода по порядку выглядит так:

- 1-3 — код государственного органа;

- 4 — код группы дохода;

- 5-6 — код платежа;

- 7-11 — статья дохода;

- 12,13 — обозначение уровня бюджета;

- 14-17 — причина осуществления платежа;

- 18-20 — вид дохода.

Код КБК – это 20-значная цифровая кодировка расходов и доходов бюджета, в том числе налоговых платежей, которые считаются бюджетными доходами. КБК проставляется в поле 104 платежки и является обязательным реквизитом платежного документа.

С 2021 г. есть некоторые изменения по КБК. В частности:

- утвержден КБК для 15%-го НДФЛ, исчисляемого с доходов, превышающих 5 млн руб., — 182 1 0100 110;

- введен КБК для уплаты земельного налога в отношении участков, расположенных в границах муниципальных округов, необходимо перечислять на КБК 182 1 0600 110;

- появился КБК для уплаты налога, взимаемого в связи с применением ПСН, зачисляемого в бюджеты муниципальных округов, — 182 1 0500 110;

- введен КБК для уплаты НДПИ при добыче прочих полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, — 182 1 07 01080 01 1000 110.

Управление Федеральной налоговой службы обращает внимание на изменения кодов бюджетной классификации администрируемых доходов с 1 января 2021 года. С 23.04.2018 Минфин ввел новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых за работников, имеющих право на досрочную пенсию

КБК стали делиться не по периодам: до 2017 года и после – как раньше, а по результатам спецоценки труда

С 23.04.2018 Минфин ввел новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых за работников, имеющих право на досрочную пенсию. КБК стали делиться не по периодам: до 2017 года и после – как раньше, а по результатам спецоценки труда.

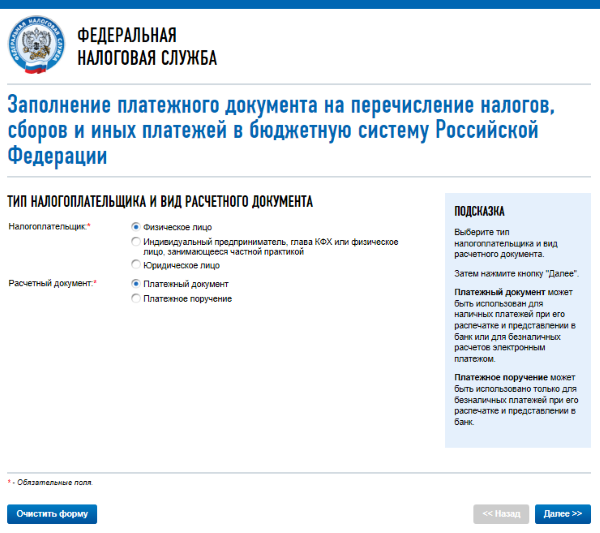

Код бюджетной классификации как узнать: 3-НДФЛ

Если налогоплательщик не знает, какой КБК указывать при заполнении отчета, он может воспользоваться подсказками, размещенными на сайте ФНС РФ. Для этого на главной странице выбирают пункт «Налогообложение в Российской Федерации». В открывшемся окне находят «Коды классификации доходов бюджетов Российской Федерации, администрируемые Федеральной налоговой службой в 2019 году». Затем переходят в пункт «Физические лица», потом в «Налог на доходы физических лиц (НДФЛ)».

Открывается окно.

В нем налогоплательщик выбирает КБК, который соответствует виду полученного им дохода.

Еще один способ: узнать код бюджетной классификации с помощью специального сервиса на сайте ФНС РФ. Потребуется сформировать квитанцию для оплаты налога.

На странице пользователю будет предложено указать категорию налогоплательщика:

- физическое лицо;

- ИП, адвокаты…;

- юридическое лицо.

Затем выбрать вид расчетного документа:

- Платежный документ — для физических лиц, ИП, адвокатов, нотариусов, занимающихся частной практикой, глав фермерских хозяйств.

- Платежное поручение — для юридических лиц, ИП, адвокатов, нотариусов, занимающихся частной практикой, глав фермерских хозяйств (налоговых агентов, которые оплачивают НДФЛ с расчетного счета).

После указания необходимых данных, нажимают на кнопку «Далее». В открывшемся окне появляется форма расчетного документа. В ней указывают вид дохода, наименование платежа, тип платежа. После заполнения этих полей код бюджетной классификации заполнится автоматически.

Кому нужно оформлять 3-НДФЛ

Декларация 3-НДФЛ предназначена для расчета налога, который надлежит уплатить с дохода, полученного физическим лицом, или определения суммы его возмещения в результате применения налогового вычета, заявляемого в ИФНС.

В ИФНС могут быть получены вычеты:

- по покупке недвижимости;

- плате за обучение;

- оплате лекарств и лечения;

- перечислениям на благотворительность;

- перечислениям на накопительную часть пенсии.

Из них первые 3 вида вычетов через 3-НДФЛ заявляют в ИФНС, если эти вычеты не предоставляются на работе.

3-НДФЛ нужно сдавать при получении дохода:

- В результате продажи имущества, за исключением продажи:

- движимого имущества, которое находилось в собственности более 5 лет; недвижимого имущества, право собственности на которое возникло до 2016 года и на момент продажи находилось в собственности более 5 лет;

- недвижимого имущества, право собственности на которое возникло с 01.01.2016 и на момент продажи находилось в собственности не меньше минимального срока владения.

О нюансах обложения налогом доходов от продажи недвижимости читайте в статье «Продажа недвижимости ниже кадастровой стоимости — налоговые последствия».

- От физических лиц и организаций, не являющихся налоговыми агентами.

- С которого налоговыми агентами не был удержан налог и не поданы сведения в ИФНС.

- Резидентами — физическими лицами от источников, находящихся за пределами Российской Федерации (кроме военнослужащих).

- От финансовой деятельности индивидуальных предпринимателей.

- От частной практики нотариуса и адвоката.

- В результате выигрыша.

- От продажи акций, долей в уставном капитале.

- В качестве вознаграждения от применения наследуемой интеллектуальной собственности.

- От имущества и денежных средств, полученных в дар, если такие доходы не освобождены от налогообложения из-за совершения этой операции между членами семьи или близкими родственниками (п. 18.1 ст. 217 НК РФ).

- Иностранными гражданами, работающими на патенте, если:

- налог, исчисленный с полученного ими за год дохода, превышает сумму уплаченных фиксированных платежей;

- иностранец покидает Россию до завершения года и его доход за период работы превысил объем, отвечающий сумме уплаченных фиксированных платежей;

- патент был аннулирован в соответствии с законом «О правовом положении иностранных граждан в Российской Федерации» от 25.07.2002 № 115-ФЗ.

3-НДФЛ также должны подавать (п. 2 ч. 1 ст. 20 и ч. 1 ст. 20.1 закона «О государственной гражданской службе Российской Федерации» от 27.07.2004 № 79-ФЗ, ст. 8 закона «О противодействии коррупции» от 25.12.2008 № 273-ФЗ):

- государственные служащие, включенные в специальные перечни (Указ Президента РФ от 18.05.2009 № 557) и реестр должностей (Указ Президента РФ от 31.12.2005 № 1574);

- сотрудники МВД (приказ МВД России от 16.12.2016 № 848);

- члены семей госслужащих.

Декларацию необходимо предъявить в налоговую инспекцию до 30 апреля следующего за отчетным года. Одновременно с этим налогоплательщик может подать заявление на возврат налога.

Где указывать КБК

Рассмотрим подробнее, где необходимо указание КБК.

| Платежные поручения | Налоговые декларации |

| Код должен быть обозначен лишь один. Для случаев, когда нужно совершить оплату по более чем одному коду, заполняется два и более документа об оплате.

Отчислять средства можно на оплату: – налога, – сбора, – пени, – штрафа. В утвержденной форме платежного поручения под КБК выделено поле 104. |

Декларации:

– налог с прибыли; – НДС; – страх. отчисления. КБК здесь призван помочь налоговой увидеть долги по оплате вышеперечисленных сборов и погасить их сразу после поступления денег в бюджет. |

КБК для уплаты налогов для организаций и ИП на спецрежимах

Разница состоит лишь в сумме перечислений и сроке. В 2021 году ИП за себя обязан уплатить взнос в фиксированном размере 6884 рублей. Срок погашения установлен до 31 декабря отчетного года. При этом предприниматель может возместить обязательство в полном размере за один платеж, либо разбить его на части и выплачивать в течение отчетного периода.

Несмотря на то что с 2021 года режима налогообложения, такого как ЕНВД, больше не существует, бывшим вмененщикам в 2021 г. нужно уплатить налог за IV квартал 2021 г. При уплате этого налога нужно указать в платежке КБК 182 1 0500 110.

За счет использования данных кодов государственные учреждения получают возможность для корректной интерпретации информации о проводимых платежах, то есть указать основные сведения касательно того, зачем проводится платежная операция, кто является адресатом указанной суммы и еще целого ряда других.

ИП, у которого есть работники, вне зависимости от применяемого режима должен выполнять функции налогового агента по НДФЛ. При уплате «агентского» НДФЛ используется КБК 182 1 0100 110.

За счет использования данных кодов государственные учреждения получают возможность для корректной интерпретации информации о проводимых платежах, то есть указать основные сведения касательно того, зачем проводится платежная операция, кто является адресатом указанной суммы и еще целого ряда других.

Когда предприятие или ИП оплачивают налог УСН «доходы», КБК 2018 года они указывают в платежном поручении в соответствии с положениями Приказа Минфина РФ № 65н от 01.07.2013 г. Шифр КБК УСН «6 процентов» 2021 г. представлен комбинацией из 20 цифровых символов. Каждому числу в коде соответствует определенное информационное значение.

Код представляет собой информацию, отвечающую за причину перечисления платежа: основной, пени или штраф. Расшифровка КБК 18210501012010000110, представленная в таблице, поможет определить, какой налог бизнесмен сможет перечислить в бюджет с 2021 года.

При детальном изучении значения 18210501011012100110 КБК становится ясно, что этот код предназначается для оплаты в бюджет пени (на это указывает значение «2100» 14-17 символов кода). По какому налогу? Данное значение КБК используется юрлицами или ИП, работающими на УСН с объектом «Доходы», при перечислении пеней по «упрощенному» налогу.

Cвидетельство о постановке на учет физического лица будет подписано усиленной квалифицированной электронной подписью.

Желательно до 30 сентября (чтобы не спорить с налоговой). Можно до 25 октября включительно, но при этом не позже уплаты налога на упрощенной системе налогообложения.

Из чего состоит код бюджетной классификации

Согласно Порядку формирования и применения кодов бюджетной классификации Российской Федерации (утв. приказом Минфина от 06.06.19 № 85н) каждый КБК состоит из 20-ти цифр (их называют разрядами). Первые три разряда — это код главного администратора доходов бюджета. Для налоговых платежей, страховых взносов (кроме взносов «на травматизм») и госпошлин, данный код принимает значение «182», для платежей в ФСС «на травматизм» — «393».

Четвертый, пятый и шестой разряды показывают группу доходов. Для налога на прибыль и НДФЛ — это «101», для страховых взносов — «102», для НДС и акцизов — «103», для налога на имущество, транспортного и земельного налогов — «106», для единых налогов при «упрощенке», ЕНВД и ЕСХН — «105», для госпошлины — «108».

Разряды с седьмого по одиннадцатый используются для детализации внутри каждой группы доходов.

Двенадцатый и тринадцатый разряды показывают, в какой бюджет поступят деньги. Если указано «01», то средства предназначены для федерального бюджета, если «02», то для регионального. Значения «06», «07» и «08» означают бюджеты ПФР, ФСС и ФОМС соответственно. Значения «03», «04» и «05» отведены для муниципальных бюджетов

Разряды с четырнадцатого по семнадцатый показывают, что именно перечисляет налогоплательщик или страхователь: основной платеж по налогу или взносу, пени, штрафы или проценты. Для налогов и некоторых видов взносов в случае основного платежа указывают «1000», в случае пеней — «2100», в случае штрафов — «3000» и в случае процентов — «2200».

Восемнадцатый, девятнадцатый и двадцатый разряды принимают следующие значения: при уплате налогов и госпошлины это «110», при уплате страховых взносов — «160», при перечислении платежей за пользование недрами или природными ресурсами — «120».

Кто обязан сдавать 3-НДФЛ

Будучи частью системы налоговой отчетности, декларация по подоходному налогу помогает четко установить суммы, заработанные физическим лицом, установить, какая их часть входит в облагаемую базу, правильно исчислить налог и при необходимости определить размер вычетов.

В части применения вычетов декларация применяется для следующих направлений расходования физическим лицом:

-

покупка жилья;

-

затраты на повышение образовательного уровня;

-

приобретение лекарств;

-

расходы на благотворительные цели;

-

участие в дополнительных программах финансирования пенсии.

Имущественный вычет при покупке квартиры до 2014 года предоставлялся только по 1 объекту с суммы 2 000 000 руб. Теперь его можно использовать в тех же пределах, но по нескольким объектам недвижимости. При этом максимальная сумма возвращенного налога также не может быть более 260 000 руб. Законодательно закреплен перечень доходов налогоплательщика, входящих в состав базы начисления и требующих обязательного представления декларации:

-

поступления от реализации недвижимости, находящейся в собственности менее 5 лет, кроме случаев, указанных в п. 3 ст. 217.1 НК РФ, а также иной собственности, право владения которой возникло менее 3 лет назад с момента продажи;

-

доходы от предпринимательства, нотариальной, адвокатской деятельности;

-

дополнительные доходы физических лиц, помимо поступлений от работодателя;

-

выигрыши в лотереи и на конкурсах;

-

доходы от деятельности на фондовом рынке;

-

доход с ренты от права на интеллектуальную собственность, полученную по наследству;

-

получение выгоды от имущества, приобретенного в порядке дарения.

Реализация имущества со сроком владения свыше 3 лет и для недвижимости более 5 лет объекта для исчисления и уплаты налога не создает.

Существуют категории граждан, на которых необходимость отчитываться возложена законодательно:

-

госслужащие, должности которых есть в списке, утвержденном указом Президента РФ от 18.05.2009 № 557 и от 31.12.2005 № 1574, а также их супруги, дети;

-

работники силовых структур.

Отчетность сдается не позднее 30 апреля года, который следует за отчетным налоговым периодом.

Карта сайта

- Пенсионные взносы. Расшифровка кодов бюджетной классификации пенсионных взносов на 2021 год.

- Взносы на обязательное социальное страхование. Расшифровка кодов бюджетной классификации взносов на на обязательное социальное страхование 2021 год.

- Взносы на обязательное медицинское страхование. Расшифровка кодов бюджетной классификации взносов на обязательное медицинское страхование 2021 год.

- Налог на доходы физлиц (НДФЛ). Расшифровка кодов бюджетной классификации налогов на доходы физлиц (НДФЛ) 2021 год.

- Налог на добавленную стоимость (НДС). Расшифровка кодов бюджетной классификации налога на добавленную стоимость (НДС) 2021 год.

- Налог на прибыль. Расшифровка кодов бюджетной классификации налога на прибыль 2021 год.

- Акцизы. Расшифровка кодов бюджетной классификации акцизов на 2021 год.

- Налог на имущество организаций. Расшифровка кодов бюджетной классификации налога на имущество организаций 2021 год.

- Земельный налог. Расшифровка кодов бюджетной классификации земельного налога на 2021 год.

- Транспортный налог. Расшифровка кодов бюджетной классификации транспортного налога на 2021 год.

- Единый налог при упрощенке. Расшифровка кодов бюджетной классификации единого налога при упрощенке на 2021 год.

- Единый налог на вмененный доход (ЕНВД). Расшифровка кодов бюджетной классификации единого налога на вмененный доход (ЕНВД) 2021 год.

- Единый сельскохозяйственный налог (ЕСХН). Расшифровка кодов бюджетной классификации единого сельскохозяйственного налога (ЕСХН) 2021 год.

- Налог на добычу полезных ископаемых (НДПИ). Расшифровка кодов бюджетной классификации налогов на добычу полезных ископаемых (НДПИ) 2021 год.

- Сбор за пользование объектами водных биологических ресурсов. Расшифровка кодов бюджетной классификации сбора за пользование объектами водных биологических ресурсов 2021 год.

- Сбор за пользование объектами животного мира. Расшифровка кодов бюджетной сбора за пользование объектами животного мира 2021 год.

- Водный налог. Расшифровка кодов бюджетной классификации водного налога на 2021 год.

- Платежи за пользование недрами. Расшифровка кодов бюджетной классификации платежей за пользование недрами на 2021 год.

- Платежи за пользование природными ресурсами. Расшифровка кодов бюджетной классификации платежей за пользование природными ресурсами на 2021 год.

- Налог на игорный бизнес. Расшифровка кодов бюджетной классификации налога на игорный бизнес 2021 год.

- Государственная пошлина. Расшифровка кодов бюджетной классификации государственной пошлины на 2021 год.

- Доходы от оказания платных услуг и компенсации затрат государства. Расшифровка кодов бюджетной классификации доходов от оказания платных услуг и компенсации затрат государства 2021 год.

- Штрафы, санкции, платежи за возмещение ущерба. Расшифровка кодов бюджетной классификации штрафов, санкций, платежей за возмещение ущерба 2021 год.

- Торговый сбор. Расшифровка кодов бюджетной классификации торгового сбора на 2021 год.

- Новости. Все новости по изменениям в (КБК) кодах бюджетной классификации за прошлые и текущий годы.

Подводим итог: где узнать КБК

Резюмируя вышесказанное, отметим: налоговое законодательство обязывает граждан (в том числе ИП и юридические лица) уплачивать НДФЛ.

Однако, чтобы платеж прошел своевременно, следует точно ввести реквизиты, в том числе КБК. В таком случае взнос поступит по назначению.

Неточное указание кода приводит к тому, что вид платежа идентифицируется неправильно.

Хотя средства уже перечислены, налогоплательщик остается должником.

Если ошибка была обнаружена после подачи документов, можно представить в налоговую службу заявление с уточненными сведениями.

Тогда не будут начисляться пени из-за просрочки.

Где можно узнать КБК по НДФЛ с доходов сотрудников в 2017 году?

Они были указаны в списках и таблицах выше. Также получить актуальные коды классификации можно из специальных справочников.

Есть и другой вариант. За консультацией можно обратиться непосредственно в налоговую инспекцию.

Сотрудники помогут разобраться с изменениями в законодательстве и найти актуальный код классификации.

Заметим, что КБК остаются преимущественно неизменными. Нужно проверить все цифры перед оформлением бланка.

Также стоит внимательно ознакомиться с представленными образцами платежного поручения, чтобы заполнить форму без ошибок.

Тогда уплаченная сумма будет перечислена в срок и по назначению.