Порядок возмещения ндс в 2020-2021 годах

Содержание:

- Документы для подтверждения

- Кто платит пониженный НДС

- Обязательная камеральная проверка – условие для возмещения НДС

- Сроки возмещения НДС при общем и заявительном порядке

- Поступления от участников долевого строительства

- Документы, необходимые для подтверждения нулевой ставки

- Принятие на учет

- Какие расходы относят к возмещаемым?

- Как проводится проверка по возврату НДС при импорте товаров?

- Какими документами оформляется возмещение НДС

- Возврат НДС на карту — это развод на деньги!

- Подведем итоги

- Итоги

Документы для подтверждения

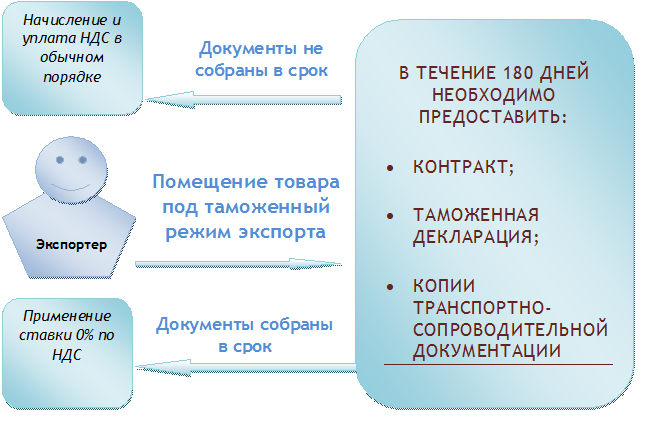

- Контракт (можно также копию), заключенный с иностранным покупателем на поставку товара за пределы ЕАЭС Rонтракт может представлять собой как единственный документ, так и ряд документов, из которых вытекают все существенные условия сделки. Бывает так, что в контракте содержится информация, относящаяся к государственной тайне — в этом случае в налоговую отдается не сам контракт (или его полная копия), а выписка из него, в которой присутствуют данные, необходимые для осуществления контрольных налоговых мероприятий. К таким данным можно отнести информацию о самом товаре, его цене и условиях поставки.

- Таможенную декларацию с отметками российских таможенников об экспортном выпуске товара и месте его выбытия из России (или ее копия). Исключения:

- Вывоз товаров через границу с государством – членом Евразийского экономического союза (ЕАЭС), на которой таможенное оформление отменено. В этом случае таможенная декларация (ее копия) может содержать только отметку таможенного органа РФ, производившего таможенное оформление вывоза (убытия) товаров (подп. 3 п. 1 ст. 165 НК РФ).

- Экспорт в пределах ЕАЭС. В данном случае вместо декларации в налоговую отдается заявление о ввозе товара и уплате косвенных налогов, на котором должна быть отметка налоговиков страны ЕАЭС (страны покупателя). Данное заявление экспортер получает от покупателя.

Как правильно написать заявление по косвенным налогам, читайте здесь.

- Копии транспортных и сопроводительных бумаг с отметками таможенников о месте убытия товара за пределы РФ. Исключение опять-таки составляют случаи экспорта:

- Товаров через границу с государством – членом ЕАЭС, на которой таможенное оформление отменено. В этом случае таможенная декларация (ее копия) может содержать только отметку таможенного органа РФ, производившего таможенное оформление вывоза (убытия) товаров (подп. 4 п. 1 ст. 165 НК РФ).

- В страны ЕАЭС, при которых отметки не проставляются по причине отсутствия таможенного контроля. Допускается замена копий товаросопроводительных документов на их реестры (п. 15 ст. 165 НК РФ), содержащие всю необходимую информацию в отношении этих первичных документов. С этой же даты стало возможным представление реестров в ИФНС в электронном виде.

- При реализации товаров через посредника дополнительно представляется соответствующий договор (агентский, поручения, комиссии) или его копия.

При помещении экспортируемых товаров под процедуру свободной таможенной зоны необходимо представить (подп. 5 п. 1 ст. 165 НК РФ):

- контракт (или копию) с резидентом особой экономической зоны или участником свободной экономической зоны;

- экспортный контракт;

- копию свидетельства о регистрации лица в качестве резидента ОЭЗ или копию свидетельства о включении участника в реестр участников свободной экономической зоны;

- таможенную декларацию с отметками таможенников о выпуске товара (или копию).

Стоит помнить, что приведенный перечень в каждой конкретной ситуации может дополняться другими документами, список которых лучше уточнить в своем налоговом органе.

Кто платит пониженный НДС

Стандартной ставкой НДС в России является 18%, за исключением отдельного перечня товаров и услуг, для которых предусмотрена пониженная ставка 10%. В 2021 году это:

- продовольственные товары;

- детские товары;

- медицинские товары;

- книги, газеты, журналы;

- племенной скот.

Как видите, в эту категорию попадают так называемые «социально значимые» товары — продукты питания, детская продукция, лекарства. Ставка 0% предусмотрена для транспортно-экспедиционных услуг, международной перевозки товаров и для экспортируемых изделий.

Ставка 0% предусмотрена для транспортно-экспедиционных услуг, международной перевозки товаров и для экспортируемых изделий.

Обязательная камеральная проверка – условие для возмещения НДС

Самым неприятным для налогоплательщика будет обязательное проведение камеральной проверки, которая продлится, как минимум, три месяца.

В процессе проверки инспектор, в первую очередь, проверяет корректность заполнения налоговой декларации и соответствие данных в отчете первичной документации. При возникновении сомнений в законности заявляемого возмещения контролирующий орган вправе проводить встречные проверки и запрашивать документы у контрагентов-поставщиков.

Помните: непредставление запрашиваемых при камеральной проверке документов в установленные сроки чревато начислением штрафа. При невозможности обеспечить передачу необходимых бумаг в течение нужного времени налогоплательщику целесообразно подать ходатайство о продлении срока проверки.

Любые ошибки или противоречия, обнаруженные в ходе инспектирования, служат основанием для затребования у налогоплательщика письменных объяснений. На предоставление пояснительной записки отпущено пять дней – за этот период предприятие обязано обосновать и подтвердить право на налоговый вычет либо скорректировать декларацию по НДС.

Завершение проверки

По результатам проведенных сравнительных и проверочных процедур налоговая инспекция должна составить итоговый документ – акт проверки. В нем должна найти отражение следующая информация:

- обнаруженные разногласия или ошибки с официальным подтверждением (указанием конкретных первичных документов, в которых выявлены противоречия);

- удостоверение факта отсутствия каких-либо ошибок при заявлении налогового вычета и соответствующего возмещения НДС;

- резолютивная часть – заключение о допустимости возмещения налога или мотивированный отказ.

Если проверка прошла без претензий со стороны контролирующей инстанции, то в течение 7 дней сумма возмещенного НДС должна поступить на банковский счет заявителя. Это произойдет, если налогоплательщик изначально ходатайствовал о возврате денег из бюджета. Если же на лицевом счете организации (ИП) зафиксирована недоимка по НДС, сложившаяся в предыдущие отчетные периоды, то возмещенный налог будет перенаправлен на погашение задолженности.

На возврат НДС налоговой инстанции отведен конкретный срок – 12 дней с момента вынесения благоприятного решения. Если за указанный срок бюджетные деньги не поступили на счет заявителя, то он может увеличить свои финансовые требования, подсчитав проценты за просрочку.

Сроки возмещения НДС при общем и заявительном порядке

В НК РФ установлены ограниченные сроки по всем этапам, предшествующим получению возмещения по налогу на добавленную стоимость налогоплательщиком

Стоит обратить внимание, что пропуск сроков со стороны налоговой грозит ей последствиями в виде уплаты процентов налогоплательщику

Сроки при общем порядке

1. После подачи налоговой декларации за отчетный период и заявления на возмещение ИФНС проводит камеральную проверку. Сейчас срок проведения проверки составляет 2 месяца, но если у налоговой возникнут подозрения в совершении нарушений ее могут продлить до 3-х (п. 1 ст. 176, ст. 88 НК РФ).

ВАЖНО! С 01.10.2020 года налоговики запустили новый пилотный проект, согласно которому срок камеральной проверки для некоторых налогоплательщиков составляет всего 1 месяц вместо 2-ух. Кто вправе принять участие в проекте и какие риски и выгоды будут получены, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал

Кто вправе принять участие в проекте и какие риски и выгоды будут получены, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

2. Если в ходе проведения камеральной проверки не были выявлены нарушения, то ИФНС, в соответствии с пп. 2, 6 и 7 ст. 176 НК РФ, в 7-дневный срок (в рабочих днях) принимает решение о возмещении НДС целиком либо частично (а также решение о зачете в счет будущих платежей или возврате, если об этом просил налогоплательщик). При этом:

- на следующий день после принятия положительного решения в казначейство направляется поручение о проведении платежа (абз. 1 п. 8 ст. 176 НК РФ);

- в течение 5 дней казначейство проводит платеж на счет налогоплательщика, который был указан им в заявлении (абз. 2 п. 8 ст. 176 НК РФ).

Всего на возврат не вызывающей возражений у налогового органа суммы возмещения по НДС отводится 2 месяца и 12 (7+5) дней после подачи декларации и заявления о возмещении. Если заявление не подавалось до вынесения решения о возмещении, то срок перевода денежных средств казначейством будет увеличен до 1 месяца с момента получения ИФНС этого заявления (п. 11.1 ст. 176 НК РФ).

3. Если в ходе проведения проверки были выявлены нарушения налогового законодательства и предприятию было отказано в возмещении, то в течение 10 дней после завершения проверки составляется соответствующий акт и передается налогоплательщику.

См. также материал «Как возвращается НДС: схема возврата (возмещения)?».

Сроки при заявительном порядке

Право на возмещение НДС в ускоренном порядке налогоплательщики имеют при соблюдении определенных условий, установленных ст. 176.1 НК РФ (в частности, это определенный объем уплаченных налогов за 3 предыдущих года, наличие банковской гарантии или поручительства).

Если все условия выполняются, то после подачи декларации налогоплательщик должен в 5-дневный срок подать заявление о возмещении НДС в соответствии с п. 7 ст. 176.1 НК РФ. Налоговый орган также в 5-дневный срок с момента получения заявления налогоплательщика (при условии соблюдения последним требований, установленных пп. 2, 4 и 7 ст. 176.1 НК РФ) принимает решение о предоставлении возмещения или отказе в этом (п. 8 ст. 176.1 НК РФ).

Если у налогоплательщика имеется недоимка по налогам и пеням, то проводится ее автоматический зачет в счет суммы возмещения (п. 9 ст. 176.1 НК РФ). Не позже дня, наступающего за принятием решения о возмещении, ИФНС передает казначейству поручение о перечислении возмещаемой суммы на банковский счет налогоплательщика (п. 10 ст. 176.1 НК). В 5-дневный срок территориальный орган Федерального казначейства производит перевод средств налогоплательщику.

Если на 12 день после подачи заявления налогоплательщика по ускоренной процедуре не было произведено возмещение НДС, то происходит начисление процентов. После получения уведомления от казначейства о возврате суммы возмещения налоговая инспекция в 3-дневный срок принимает решение о возврате насчитанных процентов и на следующий день направляет соответствующее поручение в казначейство (абз. 4 п. 10 ст. 176.1 НК РФ).

Срок проведения камеральной проверки по заявленным суммам НДС к возмещению также составляет 2 месяца, как и при общем порядке возмещения. Если по итогам проверки будет определено, что налогоплательщик не имел права на возмещение, то у него возникнет недоимка на сумму выплаченного ему возмещения. Ее придется погасить либо самому налогоплательщику, либо его гаранту (поручителю) в течение 5 дней с даты получения требования о возврате. При отсутствии добровольной уплаты взыскание произведут в принудительном порядке.

Поступления от участников долевого строительства

Ситуация: нужно ли платить НДС застройщику с сумм, поступающих от участников долевого строительства жилого дома? Жилой дом не сдан в эксплуатацию.

Да, нужно, но только с части средств, поступающих от участников долевого строительства жилого дома на оплату строительных работ, выполненных собственными силами застройщика.

По договору участия в долевом строительстве застройщик обязуется построить объект недвижимости и после получения разрешения на ввод в эксплуатацию передать его участникам долевого строительства. В свою очередь каждый участник должен заплатить предусмотренную договором сумму и по окончании строительства принять свою часть объекта.

Застройщик может вести строительство собственными силами и (или) силами подрядных организаций.

Об этом сказано в части 1 статьи 4 Закона от 30 декабря 2004 г. № 214-ФЗ.

Сумма договора может включать в себя:

стоимость услуг застройщика (независимо от способа ведения строительства);

стоимость строительных работ, а именно возмещение затрат застройщика на привлечение подрядчиков (при ведении строительства силами подрядных организаций) и (или) стоимость работ, выполненных непосредственно застройщиком (при ведении строительства собственными силами).

Это следует из положений части 1 статьи 5 Закона от 30 декабря 2004 г. № 214-ФЗ.

Услуги застройщика в рамках договора долевого участия не облагаются НДС (подп. 23.1 п. 3 ст. 149 НК РФ). Исключением из правила являются услуги застройщика, оказываемых при строительстве объектов производственного назначения. При этом к объектам производственного назначения относятся объекты, предназначенные для использования в производстве товаров (выполнении работ, оказании услуг). По мнению ФНС России к таким объектам относятся нежилые помещения многоквартирных домов, которые не входят в состав общего имущества и предназначены для ведения предпринимательской деятельности (размещения офисов, магазинов, объектов общепита и т. п.). Таким образом, льгота предусмотренная подпунктом 23.1 пункта 3 статьи 149 Налогового кодекса РФ, распространяется только на услуги застройщика по договорам, которые предусматривают передачу дольщикам жилых помещений, а также помещений, предназначенных для личных или семейных нужд (например, машино-мест в подземной автостоянке). Если договором предусмотрена передача дольщикам нежилых помещений, предназначенных для предпринимательской деятельности, то со стоимости услуг, относящихся к этой части долевого строительства, застройщик должен начислить НДС. Для этого ему придется вести раздельный учет.

Аналогичные разъяснения содержатся в письмах Минфина России от 26 июня 2012 г. № 03-07-15/67, от 4 мая 2012 г. № 03-07-10/10, ФНС России от 16 июля 2012 г. № ЕД-4-3/11645.

Со средств, поступающих от участников долевого строительства в оплату строительных работ, которые застройщик выполняет собственными силами, застройщик должен заплатить НДС как с выручки от реализации (ст. 39 и подп. 1 п. 1 ст. 146 НК РФ).

В части строительных работ, которые ведутся силами подрядчиков, суммы, поступающие от участников долевого строительства, для застройщика не являются выручкой от реализации. Они представляют собой возмещение расходов застройщика на оплату услуг подрядных организаций, с которых платить НДС не нужно.

Аналогичные разъяснения содержатся в письмах Минфина России от 7 июля 2009 г. № 03-07-10/10, от 25 марта 2008 г. № 03-07-10/02, от 12 июля 2005 г. № 03-04-01/82. Несмотря на то что приведенные письма выпущены до введения льготы по НДС в отношении услуг застройщика, их положения, разъясняющие порядок налогообложения затрат на привлечение подрядчика и самостоятельно выполненных застройщиком строительных работ, можно применять и сейчас, так как по ним законодательство не изменилось.

Сказанное в равной мере относится к расчетам с любыми участниками долевого строительства, в том числе и с участниками, которые одновременно являются подрядчиками по строительству жилого дома. Никаких исключений для них законодательством не установлено. При этом вместо расчетов в денежной форме подрядчик и застройщик могут провести взаимозачет. В рассматриваемой ситуации у каждой из сторон возникают однородные встречные обязательства: у застройщика – по договору строительного подряда, у подрядчика – по договору участия в долевом строительстве. Такие обязательства могут быть прекращены зачетом. Это следует из статьи 410 Гражданского кодекса РФ.

Документы, необходимые для подтверждения нулевой ставки

Исчерпывающий перечень документов, которые потребуются для подтверждения ставки 0% при экспорте, приведен в ст. 165 НК РФ. В общем случае это:

- контракт с иностранным поставщиком;

- таможенная декларация с необходимыми отметками таможни;

- сопроводительная, транспортная документация на товар с отметками таможни;

- посреднический договор (если экспорт осуществляется не напрямую).

Что касается транспортных документов, для морских перевозок это могут быть: морская накладная, коносамент или другой подобный документ. По воздушным перевозкам предоставляются грузовые накладные с обязательным наименованием аэропорта погрузки. По автоперевозкам необходимо будет предъявить соответствующий транспортный или товаросопроводительный документ.

Ниже рассмотрим несколько практических ситуаций.

Принятие на учет

Что касается принятия товара на учет, то НК РФ до сих пор не содержит однозначных трактовок, объясняющих, какими именно документами импортер может подтвердить перед проверяющими данный факт. Однако общая правовая практика в данном случае складывается так, что подтверждения принятия товара на учет не будет, если у налогоплательщика отсутствует первичка, оформленная в соответствии с нормами действующего законодательства.

О документах, служащих основанием для оприходования поступающих товарно-материальных ценностей, читайте в статье «Ведение документооборота по складскому учету материалов».

Какие расходы относят к возмещаемым?

Для начала давайте разберемся, какие же именно расходы называют возмещаемыми. Тут все не очень сложно: это расходы, которые осуществлены в интересах другого лица. Возмещение издержек чаще всего оформляется договорами возмездного оказания услуг, аренды или посредническими. Приведем примеры наиболее распространенных случаев:

- расходы на питание;

- медицинские услуги;

- страховые;

- транспортные;

- коммунальные;

- командировочные и т. д.

Но, конечно, наиболее весомую долю всех видов возмещаемых услуг составляют услуги по доставке и перевозке товаров. Остановимся на них подробнее.

Как проводится проверка по возврату НДС при импорте товаров?

В целях проверки правомерности возмещения импортного НДС контролерами проводятся следующие мероприятия:

- Анализ представленных импортером документов, во время которого устанавливают декларанта, грузоотправителей, грузополучателей, фактические склады временного хранения и определяют факт пересечения транспортными средствами таможенных постов.

- Определение иностранного производителя (осуществляется путем направления запроса в соответствующие контрольные органы иностранных государств). Также может производиться анализ наличия либо отсутствия информации об иностранном контрагенте в интернете.

- Установление фактического покупателя товара по результатам исследования движения товара: проверяются транспортные и сопроводительные бумаги, определяется перевозчик, вид используемого транспорта и его собственник. Также объем ввезенной партии проверяется на соответствие грузоподъемности транспорта, устанавливается маршрут товародвижения, производятся контрольные мероприятия в отношении всех лиц, задействованных в цепочке (перевозчиков, экспедиторов, грузополучателей и даже водителей).

- Установление конечного покупателя по вышеописанной схеме.

Проводя подробную проверку, налоговики пытаются установить факты незаконного возмещения НДС, в том числе путем применения серых налоговых схем.

О процедуре такой проверки читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Какими документами оформляется возмещение НДС

В налоговом законодательстве список обязательной для компенсирования НДС документации не регламентируется. В ФНС по месту регистрации налогоплательщиком подаются следующие бумаги:

- собственноручно написанное ходатайство о возмещении;

- декларация (копия) за период, в котором произошло превышение размера вычетов над исчисленной суммой НДС;

- письмо, где налогоплательщик просит возвратить сумму возмещения на банковский счет, либо произвести зачет компенсируемого НДС в счет имеющейся недоимки по налогу за другие отчетные периоды.

Этот перечень документов является минимальным. Как Процедура возмещения части НДС налогоплательщику – законная операция, которая возникает в случае превышения налога, подлежащего вычету, сумме, исчисленной к уплате. С точки зрения теории, компенсирование НДС из бюджета не должно сопровождаться никакими сложностями. Однако на практике именно с возмещением НДС связано наибольшее число налоговых споров.

Возврат НДС на карту — это развод на деньги!

Во время пандемии многие страны предоставляют помощь своим

людям, как минимум в СМИ об этом говорят. И вот мошенники решили воспользоваться

данной ситуацией и придумали как они могут на этом заработать.

Мошенники придумали историю, что сейчас каждый может получить компенсацию НДС на свою карту, создали сайт, где необходимо проверить номер свой карты (или другие данные) и сайт выдаст вам сумму положенной компенсации.

На самом деле подобные сайты ничего не проверяют, они лишь создают иллюзию и всем «начисляют» одинаковые цифры, после того как пользователь приходит в восторг от того, что сейчас он получит целую кучу денег – его просят оплатить и разводят на деньги!

Единый компенсационный центр возврата НДС

Это один из проектов, который разводит на деньги. Мошенники выдумали

название некой службы, которая занимается возвратом невыплаченных денежных средств.

Звучит красиво, но на деле полный развод на деньги.

Первым делом нужно ввести свое ФИО и последние 6 цифр своей

карт, но ввести можно абсолютно любые данные и сайт все равно начислит вам фантики

на баланс, только вот вывести их не получится, потому что это просто цифры на

мошенническом сайте.

Если вы попробуете вывести деньги, вас ждет сообщение с требованием заплатить за какую-то услугу, и вот тогда вам точно выплатят эти 222 420.79 рублей! Но это обман! Не платите ничего!

Обычно мошенники на фоне большой выплаты просят заплатить совсем немного, скажем 200-500 рублей за юридические услуги, но это только начало! После этого вас заставят платить еще и еще… Так люди теряют на этом разводе по 30 тысяч рублей!

Cлужба финансовой защиты по возврату НДС

Еще один сайт мошенников, который работает по такому же

принципу. Якобы проверяет после 6 цифр по базе и начисляет вам целую кучу

денег, 150 – 250 тысяч рублей! От такой суммы многие потеряют бдительность и

рискуют попасть в лапы мошенников!

В данном случае, с вами тоже ведет общение юрист, но это

лишь иллюзия! Сайт запрограммирован под определенные вопросы и ответы,

пообщаться с данным «юристом» у вас не получится.

Вам нужно будет заполнить анкету и выполнить еще несколько бессмысленных

действий, все это для того, чтобы вы вовлеклись в этот процесс и без задней

мысли перевели мошенникам свои деньги!

Начинается настоящий развод с того момента, как сайт просит вас оплатить юридические услуги за 200 – 370 рублей, а потом еще 500 рублей за идентификацию, за комиссию, пошлину и еще два десятка платежей ждут вас! Это и есть развод дамы и господа!

Подведем итоги

Получить возврат НДФЛ (не НДС!) имеет право каждый житель России, а также отечественные организации, которые находятся в определенных законодательством соответствующих ситуациях. Процесс возврата уплаченных в бюджет страны средств несколько затруднителен ввиду высокой степени бюрократичности, однако не справиться с ним довольно трудно, ведь сегодня придумана масса средств для облегчения налогового бремени плательщика и в техническом смысле.

Получить возврат НДС невозможно

Важно обладать определенным уровнем налоговой грамотности, в противном случае возврата средств вам не видать. В России действует негласное правило: получение государственных компенсаций – дело добровольное

Специалисты налоговой инспекции или бухгалтерского отдела по месту работы не станут бегать за вами с просьбой получить деньги. Будьте внимательны, и знайте права в области налогообложения, тогда благополучие не оставит вас.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Итоги

Подтверждение экспорта производится на основании пакета документов, предусмотренного ст. 165 НК РФ. Если в пакете документов на таможенной декларации или на товаросопроводительных документах не будет всех необходимых отметок таможенного органа, то налоговый орган откажет в подтверждении нулевой ставки НДС. Но даже если документы надлежащего качества собраны в полном объеме, нарушение срока подтверждения экспорта приведет не только к дополнительной работе по составлению уточенной декларации и начислению НДС по ставке 20% (или 10% в зависимости от вида экспортируемых товаров), но и к уплате пени. Возмещение входного НДС производится после проверки налоговой декларации на основании заявления налогоплательщика при отсутствии у него недоимки.

Пробный бесплатный доступ к системе на 2 дня.