Порядок оплаты труда по сдельно-премиальной системе в 2020-2021 годах

Содержание:

- Сдельная оплата труда

- Начисление зарплаты при сдельно-премиальных расчетах

- Дополнительная заработная плата

- Виды сдельной заработной платы

- Законодательство

- Отрицательные стороны системы

- Выплата зарплаты сдельщику за первую половину месяца

- Разновидности сдельной оплаты труда

- Виды сдельной оплаты труда

- Сдельная система оплаты труда

Сдельная оплата труда

Сдельная оплата труда – это одна из разновидностей заработной платы, которая предполагает зависимость денежной суммы от количества или объема сданной работы.

Объем сданной работы может рассчитываться в количестве произведенных единиц, количестве выполненных заданий или в ином измерении

При этом во внимание принимаются качество работы, сложность выполнения задачи, условия труда и необходимый уровень квалификации

Преимущества сдельной оплаты

Со стороны работодателя:

- Заинтересованность наемного работника в выполнении максимального объема работ.

- Ответственность за колебание размера выработки несет также и работник.

- Отсутствие необходимости контроля над рабочим процессом, так как оплата происходит по факту и перед этим есть возможность оценить объем труда и его качество.

- Считается, что если наемный работник готов к сдельной оплате – он умеет работать производительно.

Со стороны работника:

- Имеет возможность самостоятельно контролировать свой заработок и увеличить его путем повышения объема работ.

- Работа на условиях сдельной оплаты доступна даже начинающим специалистам, работникам без репутации.

Недостатки сдельной оплаты труда

Со стороны работодателя:

- Возможное снижение качества продукции для увеличения объемов производства.

- Нередко затраты на контроль качества продуктов равны суммарным затратам на контроль в других производственных сферах.

- Нередко работники спешат и нарушают технику безопасности или правила обращения с оборудованием, что ведет к травмам и поломкам.

- Работники не особенно заботятся о расходах на производство.

- Психологический фактор – работник не ощущает принадлежности к коллективу фирмы и не работает на общий результат, а только ради своего обогащения.

- Некоторые типы работ достаточно сложно измерить по всем параметрам, соответственно, возникают сложности с определением объема выполненной работы.

- Высокая текучесть кадров, которая происходит из психологического фактора, редко работники нацелены на перспективу долговременного сотрудничества.

- Необходимость введения каких-либо компенсирующих выплат, чтобы сгладить возможные колебания в размерах заработка.

Со стороны работника:

- Заработок нестабилен, этот факт пугает многих работников, которые не любят риски.

- Работодатель не всегда в состоянии учесть все факторы, которые влияют на результат, но зачастую не зависят от работника.

- Ставка заработной платы может быть понижена с увеличением выработки, так что количество работы окажется не прямо пропорционально размеру заработка.

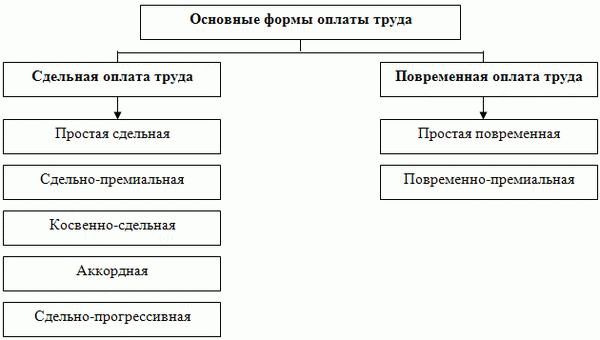

Виды сдельной оплаты

Оплата по сдельным расценкам подразделяется на:

- Прямую сдельную. Она предусматривает прямую зависимость выполненных объемов и суммы заработка. Расценки (ставка) фиксированные, зависит по большей части от специфики труда, его условий и квалификации сотрудника. Стоит отметить, что при использовании такого типа оплаты работник менее всего заинтересован в производственном росте компании и повышении общих показателей эффективности. Так что такой вид оплаты больше подходит для найма временных работников.

- Сдельно-премиальную. По сути, это то же, что и прямая сдельная оплата, однако, она предполагает наличие поощрительных выплат за работу сверх плана или высокое качество произведенного продукта.

- Косвенно-сдельную. Она помогает рассчитывать зарплату для обслуживающего персонала, занимающегося уходом за оборудованием или местом труда. Достаточно сложно определить объем и качество произведенной работы. Для расчета зарплаты нужно поделить ставку на норму выработки рабочих, использующих обслуживаемое оборудование. Премии при такой системе назначаются обычно за безаварийную работу оборудования.

- Аккордную. Такая система предназначена для выполнения работы с ограниченным сроком. Тогда работник знает цену за весь объем и знает, в какой период времени, ему нужно завершить работу. В случае если выполнение задачи займет длительное время, выплачивается аванс. Распространена практика выплаты премий за выполнение работы раньше установленного срока. Применяется преимущественно в тех областях, где сложно нормировать труд иным образом: при проведении ремонта, строительстве.

- Сдельно-прогрессивную. Такая система предполагает оплату нормы выработки по стандартным расценкам, а после превышения плана расценки возрастают. Обычно повышенные расценки не превышают стандартные более чем на 100%. Обычно сдельно-прогрессивную систему вводят на определенный промежуток времени на тех участках производства, где необходимы максимальные показатели. Такой способ выплат достаточно затратный для работодателя.

Начисление зарплаты при сдельно-премиальных расчетах

Особый порядок расчета зарплаты.

Заработная плата при использовании сдельно-премиальной системы рассчитывается исходя из нескольких показателей сразу, а именно:

- Оплата полностью выполненной работы по установленному тарифу;

- Оплата переработок и дополнительных смен, работы в выходной день и прочее;

- Премии за высокий уровень выполнения работы, если таковой имеет место быть;

- Премии за значительное превышение норм изготавливаемой продукции или выполняемых работ;

- Премии за исполнение задачи раньше срока (чаще всего используется в строительстве и подобных сферах);

- Доплат за особенные условия работы (опасные и/или вредные производства).

Обычно, нормы работы и размер оплаты устанавливается индивидуально для каждого работника при заключении трудового договора.

Дополнительная заработная плата

Дополнительная заработная плата — это:

1. Выплата отпускных пособий (ежегодные оплачиваемые отпуска, учебные и проч.).

Ежегодный основной оплачиваемый отпуск согласно Трудовому кодексу РФ — 28 календарных дней. В некоторых случаях, предусмотренных законодательством, работникам полагаются дополнительные оплачиваемые отпуска.

Чтобы рассчитать отпускные, необходимо знать:

- когда работник устроился на работу (его календарный год исчисляется с даты трудоустройства);

- сумму выплат за вычетом командировочных расходов, больничных выплат, материальной помощи и проч.;

- период планируемого отпуска работника.

Пример 8

Амосов И. С. (должной оклад — 40 тыс. руб.) отработал ровно половину месяца, а в оставшуюся половину планирует взять отпуск (14 календ. дней).

Работник отработал с 01.10.2015 по 31.09.2016 календарный год полностью. За этот период ему было начислено 550 тыс. руб. за вычетом выплат, не относящихся к нашему расчету согласно Постановлению Правительства от 24.12.2007 № 922.

Определим количество дней исходного года: 12 календарных месяцев умножим на 29,3 (среднее количество дней в месяце) — получаем 351,6 дней.

Затем, рассчитываем средний заработок за день, разделив сумму выплат работника за год на количество дней:

550 000 / 351,6 = 1564,28 руб.

Теперь рассчитаем выплаты за отпуск (14 календ. дней):

1564,28 × 14 = 21 899,92 руб.

Таким образом, за октябрь 2016 г. работник получит с учетом отпускных:

20 000 + 21 899,92 = 41 899,92 руб.

__________________

2. Выплаты пособия по уходу за ребенком.

3. Выплаты работнику за не полностью использованный отпуск в случае его увольнения — компенсация за все неиспользованные или оставшиеся дни отпуска.

4. Выплаты за выполнение общественно-полезного или государственного задания.

5. Оплата предприятием жилья своим работникам.

6 Разовые премии за выслугу лет, стаж или иные показатели, предусмотренные коллективным договором.

7. Оплата больничных.

Предприятие оплачивает работнику только первые три дня больничного, остальные дни компенсирует Фонд социального страхования (ФСС). При расчете больничного, аналогично отпускным выплатам, необходимо рассчитать среднюю заработную плату. При этом надо учитывать, что в зависимости от стажа работника варьируется процент выплаты:

- меньше 5 лет — оплата будет производиться в размере 60 % от средней зарплаты;

- от 5 до 8 лет — 80 % от средней зарплаты;

- более 8 лет — 100 % от средней зарплаты.

Обратите внимание!

Ветераны Великой Отечественной Войны, работники, получившие трудовую травму, инвалиды, женщины в декретном отпуске или отпуске по уходу за ребенком и некоторые другие категории работников вне зависимости от стажа получают 100 % компенсацию больничного листа.

8. Оплата командировочных расходов и самой командировки.

Здесь очень четко нужно разграничить два понятия: «командировочные расходы» и «расходы на оплату труда». К первой группе относятся расходы по проезду до места командирования, суточные расходы, расходы на проживание (гостиница, отель и др.) и иные расходы (телефония, интернет и прочие расходы, предусмотренные законодательством и нормативным актом предприятия). Эту группу мы рассматривать не будем.

Расходы на оплату труда во время служебной командировки предполагают оплату по среднему за каждый день пребывания в командировке согласно Постановлению Правительства № 922.

Согласно Положению об особенностях направления работников в служебные командировки, утвержденному Постановлением Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015), средний заработок за период нахождения работника в командировке и за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, определенному в командирующей организации.

Пример 9

Работник Амосов И. С. (должностной оклад — 40 тыс. руб.) направлен в служебную командировку на 3 рабочих дня.

Средний заработок за день нам известен из расчета больничного — 1564,28 руб.

Таким образом, за служебную командировку работник получит 4692,84 руб.

В октябре 2016 г. 21 рабочий день, из которых 3 дня работник был в командировке, а оставшиеся 18 — на рабочем месте по месту нахождения предприятия.

Заработная плата сотрудника за октябрь составит:

(40 000 / 21) × 18 + 4692,84 = 38 978,55 руб.

_________________

В тех случаях, когда оплата по среднему в командировке ниже должностного оклада (тарифной ставки) работника, руководитель предприятия может доплатить разницу работнику, если такое предусмотрено коллективным договором или положением о служебных командировках или иным другим локальным актом предприятия. В таком случае, Амосов И. С. получит 40 000 руб. как и предусмотрено штатным расписанием предприятия.

Виды сдельной заработной платы

Чистая (простая) сдельная

Материальное вознаграждение выглядит следующим образом: сотрудник получает исключительно фиксированную сумму за каждую обработанную производственную единицу, без дополнительных денежных поощрений. Почасовая ставка отсутствует.

При такой форме вознаграждения у сотрудников нет мотивации превышать объем или повышать скорость производства, достаточно лишь соблюдать дневную норму.

Комбинированная сдельно-повременная

Нередко применяется комбинированный тип оплаты: сдельная зарплата совмещена с повременной. Например, продавцы имеют как почасовую ставку, так и доход от каждой проданной единицы продукции. В офисах это также возможно: к примеру, специалист по приему заявок получает почасовой оклад, плюс имеет фиксированную ставку за каждую обработанную заявку. Так у сотрудника имеется определенная гарантия на случай сезонного падения продаж или других обстоятельств, не зависящих от него.

Сдельно-премиальная

В этом случае заработок работника растет, если он превышает установленные организацией нормативы работ и поддерживает качество выполнения. То есть за превышение количества обработанных или произведенных единиц продукции ему полагается фиксированная премия.

Это более выгодный вариант вознаграждения, чем простая сдельная форма оплата труда, причем и для предприятия, и для служащих. Организация имеет готовый товар надлежащего качества, а рабочие мотивированы это качество поддерживать, а также превышать норматив, зная, что их заработок будет выше.

Косвенно-сдельная

Такая форма сдельной зарплаты полагается специалистам, обеспечивающим бесперебойность производства, то есть техническое обслуживание. Если наладчик цеха своевременно обслуживал станки и гарантировал их стабильную работу, он получает дополнительное вознаграждение.

Сдельно-прогрессивная

За каждую единицу продукции, произведенную сверх плана, служащий получает дополнительное вознаграждение. Это очень мотивирующий способ оплаты, позволяющий быстро нарастить объемы производства. Однако вводить такую систему на постоянной основе не рекомендуется. Она лучше подходит для срочных ситуаций, когда нужно в короткий период поднять производственные объемы.

Аккордная

Это вознаграждение за весь объем проведенных работ, а не за одну единицу продукции. Чаще на подобных условиях рассчитываются с наемными рабочими, например, людьми, занимающимися ремонтной отделкой. Обычно в этом случае назначаются сроки работ. За надлежащее выполнение и опережение сроков возможно премирование.

Законодательство

Общие вопросы, касающиеся оплаты труда, урегулированы нормативно. Это позволяет определить исходные (минимальные) показатели, ниже которых компании не могут оплачивать своим труженикам. Такой подход обеспечивает возложенный на государство принцип справедливой оплаты за труд. За его нарушение имеется юридическая ответственность.

Все акты, касающиеся оплаты труда можно разделить на несколько базовых групп. Сюда вошли такие документы:

- Законодательные акты. Основным следует считать ТК РФ. Далее нужно обозначить наиболее используемые для составления нормативных документов низшего порядка, а именно законы от 14.12.2015 № 376-ФЗ, а также от 24.11.1995 № 181-ФЗ. Они регулируют законодательный минимум оплаты работы, а также оценку труда инвалидов. Специальные законы могут устанавливать размер вознаграждения для отдельных категорий служащих.

- Правительственные постановления. Этот вид документов базируется исключительно на нормах законодательства. Среди ключевых можно выделить постановления от 22.07.2008 № 554, от 24.12.2007 № 922, от 13.10.2008 № 749. С помощью таких актов осуществляется разъяснительная работа по ключевым, применяющимся во всех отраслях позициям. В частности, регулирование командировок, работы в ночное время, механизм расчета среднего дохода и другие.

- Приказы (распоряжения), а также разъяснения министерств. Основная цель этой группы документов обеспечить правильное применение на практике описанных выше норм. Они просто привязывают их к конкретной отрасли, заполняя возникающие пробелы, вызванные спецификой деятельности. Это могут быть транспортные, энергетические отрасли, сельское хозяйство, строительство и другие. Кроме этого, на министерство, отвечающее за социальную политику, возлагаются функции предоставления разъяснений, как действовать в конкретных ситуациях, возникающих на практике. В некотором роде эти разъяснения становятся дополнением к уже существующим нормативным документам.

- Коллективные договоры. Это ключевая группа нормативных документов, где подробно описываются все системы, ставки, оклады, устанавливаются тарифные ставки, предусматриваются различные варианты особенностей начисления и выплаты вознаграждения за труд. Все это составляется с учетом перечисленных выше групп документов. Ведь они определяют стартовую позицию по выплатам, а дальше компания вправе действовать с учетом своих финансовых возможностей. Давать сотрудникам больше можно. Вот уменьшать выплаты категорически запрещено.

Отрицательные стороны системы

Как у всякого экономического явления, у данной системы есть и свои минусы.

Отрицательные стороны для работодателя:

- сложность администрирования, под которой следует понимать необходимость содержания штата контролеров и бухгалтеров (это дает дополнительную нагрузку на фонд оплаты труда);

- возможное снижение качества работы, так как работник может быть нацелен не на качество выполняемой работы, а на ее количество (необходимость четкого контроля брака);

- уровень травматизма выше, чем в обычных условиях (работник в погоне за объемами работы теряет внимательность и концентрацию);

- сложность процесса нормирования труда.

Отрицательные стороны для работников:

- Эффект «храповика» предполагает, что рост выполняемых объемов работ влечет за собой рост нормативов. При постоянном росте нормативов возможности работника находятся на пределе, он перестает справляться и, как правило, теряет интерес к продуктивной работе.

- Снижение доходов при уходе в отпуск или на больничный.

Выплата зарплаты сдельщику за первую половину месяца

Минтруда в письме от 10.08.2017 № 14-1/В-725 пояснил свою позицию: сотрудник вправе рассчитывать на получение части зарплаты за месяц пропорционально своей выработке.

При определении величины зарплаты за первую половину месяца учитывается не только оклад сотрудника (тарифная ставка), но и все надбавки, которые не являются мотивацией за рассчитываемые в конце периода итоги. Речь идет о доплатах в ночные часы, надбавках за стаж и совмещение профессий, регулярное премирование за мастерство и т.д.

Те же доплаты, что могут быть подсчитаны только после подведения итогов месяца, определяются при результирующем расчете и включаются в зарплату, выдаваемую в конце месяца. Это надбавки за эффективность (превышение месячных планов), доплаты за сверхурочные часы и т.д.

Ошибка. Очень часто зарплату за первую половину месяца называют авансом и выплачивают ее в фиксированной сумме, не производя индивидуальных подсчетов. Это является прямым нарушением трудового законодательства и при проверке может быть расценено как дискриминация сотрудников, что карается серьезными штрафами и санкциями.

Разновидности сдельной оплаты труда

Одним из основных вопросов при устройстве на работу является обсуждение суммы вознаграждения и способа его оплаты. На большинстве российских предприятий используется повременная тарификация, когда сотрудник отсиживает определенное время в пределах рабочего графика. По окончанию отчетного периода ему выдается получка, начисленная на основании фиксированного оклада.

В случае применения сдельных нормативов «отсидеться» не поучится, так как конечная выплата зависит от приложенных усилий и умений работника используемых для достижения заданного результат.

Сдельная заработная плата – это одна из разновидностей форм оплаты труда наемного работника, при которой сумма конечного вознаграждения полностью зависит от эффективности его производственной деятельности.

Поэтому трудящийся стремится выполнить максимально возможный для него объем работ без потери его качества.

Не ко всем сотрудникам можно применить сдельные расценки. Например, бухгалтер или кладовщик не могут описать свою деятельность в количественных единицах, поэтому применение к ним сдельных расценок не имеет смысла.

Российское законодательство позволяет использовать на предприятии любую форму поощрения сотрудников. Сдельная тарификация труда имеет несколько разновидностей, которые можно применить в зависимости от целей производства:

- Прямая. Требует учета количества изготавливаемой продукции. Каждое изделие оценивается в соответствии с трудоемкостью, необходимостью наличия определенного опыта, знаний и квалификации.

- Прогрессивная. Для каждого трудящегося устанавливается норматив выработки по четким расценкам на определенный календарный промежуток времени. В случае изготовления товаров сверх установленного плана работнику полагается прогрессивная надбавка. Обычно тарификация сверхнормативной продукции в два раза больше нормативной. Такой метод стимулирования производства носит временный характер для выполнения неотложных заказов.

- Премиальная. При использовании данной системы работник, уложившийся в установленный норматив, может получить дополнительное вознаграждение за отсутствие бракованных изделий, экономию материала, повышение производительности труда. За каждый вид достижений определяется премия.

- Аккордная. Данная форма оплаты предполагает учет не единицы продукции, а общего объема. То есть определяется фронт работ и период его выполнения. Вознаграждение выплачивается только после выполнения всего заказа. Для долговременных работ предполагается выплата аванса, в соответствии с действующим законодательством. Если задание выполнено качественно и раньше установленного срока возможно начисление премии. Такая система оплаты актуальна для строительных предприятий и ремонтных организаций.

- Косвенная. Используется для стимулирования обслуживающего персонала, от качества работы которого зависит деятельность основных цехов. (Например, наладчиков оборудования, ремонтников, снабженцев, электриков и других второстепенных сотрудников.) Оплата их труда ставиться в прямую зависимость от объема продукции выпущенной основными производствами.

- Повременно-сдельная. Является комбинированной формой. Редко применяется на производстве. В течение месяца сотрудник может выполнять работы сдельного характера. При их отсутствии оставаться на повременной тарификации.

- Коллективная. Применяется, когда для оплаты бригадного труда. Эта форма имеет широкое распространение. Перед группой рабочих ставится определенная задача, выполнение которой оценивается в конкретную сумму. Жалование каждого члена бригады зависит от его вклада и решается общим голосованием.

Трудящиеся на сдельной оплате труда обязаны соблюдать рабочий график, установленный на предприятии, несмотря на то, что их заработная плата не зависит от количества проведенных на рабочем месте часов.

Виды сдельной оплаты труда

Трудовое законодательство предусматривает 2 различных варианта расчета зарплаты работнику, выбор которого зависит от специфики трудовой функции и деятельности предприятия:

- повременная зарплата, выплачиваемая исходя из фактически отработанного работником времени;

- сдельная, размер которой зависит не от времени нахождения сотрудника на работе, а от фактически выполненной им работы (количество выпущенной продукции, заготовленных материалов и т.п.).

Это единственная классификация, которая установлена на законодательном уровне. Подразделение сдельной заработной платы на различные виды носит не правовой, а теоретический и практический характер. Практикой трудовых отношений выработаны следующие варианты оплаты за фактическую выработку:

- сдельно-премиальная оплата труда, которая предполагает оплату за фактический труд сотрудника (количество выпущенной продукции) и премиальные выплаты в случае перевыполнения установленной работодателем нормы выработки;

- сдельно-прогрессивная, предполагающая оплату выработки сверх установленной нормы в большем размере (после выполнения нормы за определенный период времени, оплата за единицу повышается по установленному работодателем тарифу);

- косвенно-сдельная зарплата, которая зависит от фактически выполненной работы основного персонала, но выплачивается персоналу вспомогательному, который непосредственно в выпуске или заготовке продукции не участвует (лица, обслуживающие орудия производства, осуществляющие предпродажную подготовку товара и др.);

- коллективная, зависящая от эффективности труда всего коллектива, и бригадная, которая рассчитывается на основании количества выпущенных единиц продукции членами одной бригады;

- выплата аккордной зарплаты (за выполнение каких-то отдельных стадий производства либо всех их в совокупности);

- аккордно-премиальная (по аналогии со сдельно-премиальной, аккордная оплата с премией за перевыполнение норм).

Положением в организации могут быть предусмотрены и любые иные форматы подсчета размера зарплаты сотрудников.

Сдельная система оплаты труда

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

Как оплачивается труд при разных видах сдельной СОТ

При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую.

При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана.

При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п.

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника.

При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет. Различают:

- индивидуально-сдельную СОТ – зарплата за достижение собственных показателей;

- коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.