Как рассчитать зарплату при различных системах оплаты оплаты труда

Содержание:

Сдельная и повременная оплата труда.

Всего по российскому законодательству существует две базовые системы оплаты труда: сдельная, а также повременная. Хотя, между ними довольно большая разница, зачастую происходит путаница. Главной отличительной чертой сдельной формы от рассматриваемой в теме в том, что выплата денежных средств осуществляется за итоговый результат работы, например:

- Создание указанного количество единиц продукции;

- Совершение определенного числа операций;

- Выполнение поставленного плана по производству;

Как правило, такой способ применяется в учреждениях, специализирующихся на изготовление товаров, деталей, а также комплектующих. Вместе с тем, он является отличным мотивирующим фактором для наращивания производственных объемов.

Приведем основные отличия между данными системами.

Где применяются?

Использование той или иной формы выплат персоналу не определяются направлениями деятельности конкретной организации. Так на одном предприятии могут встречаться оба вида или их подвиды. По большей части это зависит от должности и обязанностей сотрудника. Например, повременная оплата труда применяется в случаях, когда невозможно подвести количественный результат работы, но не последняя роль отведена качеству. Обычно такими работниками бывают руководящий состав, офисный персонал, интеллектуальные направления. Сдельная напротив же ориентирована на объемные показатели, поддающиеся учету. Здесь важнее выполнение количественного плана, зачастую сказывающееся на качестве.

От чего зависит размер заработка?

Исходя из применимости систем оплаты, устанавливается и непосредственная зависимость размера ЗП от базовых критериев. Иначе говоря, сумма вознаграждения по сдельной оплате формируется на основе выполненного сотрудником объема. Чем он больше производит, тем выше его доход. Во втором случае в расчетах участвует временной показатель. То есть, количество времени, проведенное на рабочем месте. Чаще всего, это фиксированное значение, определяемое часами рабочего дня. Однако, работодатели вправе уменьшить размер выплаты, если зафиксированы переработки или наоборот пропуски и ранние уходы с работы.

Что и для кого выгоднее?

Работодатели в большей степени выигрывают при введении сдельной системы. Поскольку, они оплачивают ровно тот объем изделий или работ, который был выполнен без неоправданных переплат. Однако, такой подход может оказать положительный эффект и на персонал. Если работники показывают высокую производительность и способны перевыполнить план, то их усердие также будет вознаграждено соответствующим увеличением заработка.

Читайте: Сдельная система оплаты труда рабочих.

В свою очередь, повременная форма большую выгоду представляет для сотрудников. Хотя, оценка деятельности может происходить на основе выполненных задач, зачастую сложно проконтролировать качество и эффективность действий. Как следствие, работодатель платин заработную плату на основе учета рабочего времени. А вот, чем занимался и насколько продуктивно работал человек уже становится второстепенным вопросом.

Мотивирующий фактор и качество работы.

Тем выше размер сдельной оплаты, чем больше произведено изделий. Несомненно, рабочие заинтересованы в изготовлении большего количества продукции и будут мотивированы повышать свои показатели. В свою очередь, оплата за проведенное на работе время требует от персонала лишь присутствия в установленном промежутке времени. А вот, производительность чаще всего не берется в расчет. Отсюда и отсутствие цели и желания выполнять свои обязанности лучше. Если не учитывать возможный карьерный рост.

Стабильность размера выплат.

Если выполняется ряд критериев, то в обоих ситуациях заработок может быть предельно стабилен. Например, при регулярном соблюдении плановых показателей сотрудник будет получать равные суммы эквивалентно своей производительности. Соблюдение регламента рабочего времени при повременной оплате также даст сотруднику стабильный доход. Если и в том, и в другом случае персонал не соблюдает установленных норм, то это пропорционально отразится на заработке.

Поводя итог сравнения, стоит отметить, что обе системы применимы и имеют место быть. Каждая ориентирована под конкретных специалистов, а также должности и выгодна при определенных условиях.

Понятие и правовое регулирование

Форма оплаты труда представляет взаимосвязь между затраченным на труд временем или эффективностью работы и вознаграждением, которое получит работник по итогам отчетного периода. Согласно требованиям Трудового кодекса, зарплата сотруднику должна выплачиваться минимум 2 раза в месяц. По внутренним документам предприятия сотруднику может полагаться более частая выплата зарплаты. Ключевыми формами оплаты труда является повременная и сдельная.

Каждая организация внедряет у себя определенную систему оплаты труда, которая не нарушает законодательных норм. Такая система оплаты представляет собой определенный порядок выплаты вознаграждения сотрудникам, включающий оклад, доплаты, премии и надбавки и пр.

Оплата сотруднику за труд производится в денежной форме. При этом с согласия сотрудника отдельная часть может перечисляться ему в натуральной форме, но не более, чем 20% от его дохода. Большинство российских работодателей придерживается именно повременной системы оплаты.

Основной отличительный признак повременной оплаты – это ее независимость от выработки и количества произведенной сотрудником продукции. При этом по умолчанию обычно предполагается, что есть определенная норма выработки или иные стандарты работы, которых должен придерживаться работник.

Так, если два сотрудника будут занимать одинаковую должность, но у них будет разная продолжительность рабочего дня, то оклад сотрудника с сокращенным днем при повременной оплате будет ниже, хотя фактически он может выполнять тот же объем работы.

Никаких жестких рамок при начислении и выплате зарплаты при повременной системе в Трудовом кодексе не предусмотрено

Работодателю следует обратить внимание на следующие положения Трудового кодекса:

- В ст. 91 указывается понятие рабочего времени и ограничения, связанные с вопросами рабочего времени сотрудников.

- В ст. 100 регулируется порядок учета рабочего времени.

- В ст. 135 прописаны принципы установления зарплаты и предусмотрена возможность самостоятельного регулирования работодателем системы оплаты труда.

Работодатель должен понимать, что стандартная продолжительность рабочего времени не может превышать 40 часов независимо от системы учета рабочего времени и желания сотрудника перерабатывать. За работу сверх указанных нормативов работодатель обязан заплатить сотрудникам сверхурочные.

При повременной системе оплаты труда размер заработка сотрудника прямо зависит от отработанного им времени, но при условии эффективного исполнения им своих функций. Для того чтобы компания смогла начислять зарплату по указанному принципу, то она должна соблюдать ряд условий:

- Контролировать отработанное время каждым сотрудником.

- Присуждать тарифные разряды и квалификацию сотрудникам по результатам полученного ими образования и опыта работы.

- Определять размеры окладов с учетом исполняемых сотрудниками функций.

Повременную оплату можно вводить по отношению к основному персоналу, а также к временным сотрудникам и совместителям.

При повременной системе особое значение придается учету рабочего времени. Табель учета рабочего времени при повременной системе оплаты труда является основным документом, на основании которого начисляется зарплата. Хотя такой документ на основании требований ст. 91 Трудового кодекса должен вести работодатель в отношении каждого работника независимо от действующей системы оплаты труда.

Указанный табель учета рабочего времени разрабатывается работодателем самостоятельно и закрепляется им в учетной политике, которая ведется в целях бухгалтерского учета. Нередко работодатели используют в своей практике форму Т-13, утвержденную Росстатом в 2004 году.

При установлении почасовой формы оплаты труда сотруднику необходимо учитывать, что при выполнении нормы рабочего времени из расчета 40 часов в неделю размер заработка сотрудника не может быть менее МРОТ по ч. 3 ст. 133 Трудового кодекса. В настоящее время МРОТ приравнен к прожиточному минимуму, но в регионах он может быть установлен в повышенном размере. При этом если сотрудник отработал менее 40 часов, то его зарплата может быть и менее МРОТ.

Отпускные, больничные и прочие социальные гарантии предоставляются сотрудникам на повременной форме оплаты в полном объеме.

Использование тарифных систем при повременной и сдельной оплате труда

К основным видам расчета зарплаты относится:

- повременная оплата;

- сдельная оплата.

При сдельной оплате труда работодатель, рассчитывая заработную плату, учитывает следующие элементы:

- разряд работы;

- ее характеристики;

- норму времени, отведенного на ее выполнение;

- тарифную ставку.

Расчет сдельной оплаты производится на основании положений единых тарифно-квалификационных справочников. Важнейшим составляющим элементом работы при сдельной оплате является выработка продукции. Одним из главных минусов сдельной оплаты признается большая вероятность того, что в стремлении произвести большее количество продукции работник не будет уделять должного внимания качеству исполнения готового продукта.

Повременная оплата требует обязательной тарификации персонала и четкого ведения табельного учета времени, потраченного сотрудником на работу. Сегодня большинство предприятий производит повременную оплату труда, признавая ее более удобным видом расчетов для сторон трудовых правоотношений, чем сдельная оплата.

Сдельная оплата труда

Сдельная оплата труда – это одна из разновидностей заработной платы, которая предполагает зависимость денежной суммы от количества или объема сданной работы.

Объем сданной работы может рассчитываться в количестве произведенных единиц, количестве выполненных заданий или в ином измерении

При этом во внимание принимаются качество работы, сложность выполнения задачи, условия труда и необходимый уровень квалификации

Преимущества сдельной оплаты

Со стороны работодателя:

- Заинтересованность наемного работника в выполнении максимального объема работ.

- Ответственность за колебание размера выработки несет также и работник.

- Отсутствие необходимости контроля над рабочим процессом, так как оплата происходит по факту и перед этим есть возможность оценить объем труда и его качество.

- Считается, что если наемный работник готов к сдельной оплате – он умеет работать производительно.

Со стороны работника:

- Имеет возможность самостоятельно контролировать свой заработок и увеличить его путем повышения объема работ.

- Работа на условиях сдельной оплаты доступна даже начинающим специалистам, работникам без репутации.

Недостатки сдельной оплаты труда

Со стороны работодателя:

- Возможное снижение качества продукции для увеличения объемов производства.

- Нередко затраты на контроль качества продуктов равны суммарным затратам на контроль в других производственных сферах.

- Нередко работники спешат и нарушают технику безопасности или правила обращения с оборудованием, что ведет к травмам и поломкам.

- Работники не особенно заботятся о расходах на производство.

- Психологический фактор – работник не ощущает принадлежности к коллективу фирмы и не работает на общий результат, а только ради своего обогащения.

- Некоторые типы работ достаточно сложно измерить по всем параметрам, соответственно, возникают сложности с определением объема выполненной работы.

- Высокая текучесть кадров, которая происходит из психологического фактора, редко работники нацелены на перспективу долговременного сотрудничества.

- Необходимость введения каких-либо компенсирующих выплат, чтобы сгладить возможные колебания в размерах заработка.

Со стороны работника:

- Заработок нестабилен, этот факт пугает многих работников, которые не любят риски.

- Работодатель не всегда в состоянии учесть все факторы, которые влияют на результат, но зачастую не зависят от работника.

- Ставка заработной платы может быть понижена с увеличением выработки, так что количество работы окажется не прямо пропорционально размеру заработка.

Виды сдельной оплаты

Оплата по сдельным расценкам подразделяется на:

- Прямую сдельную. Она предусматривает прямую зависимость выполненных объемов и суммы заработка. Расценки (ставка) фиксированные, зависит по большей части от специфики труда, его условий и квалификации сотрудника. Стоит отметить, что при использовании такого типа оплаты работник менее всего заинтересован в производственном росте компании и повышении общих показателей эффективности. Так что такой вид оплаты больше подходит для найма временных работников.

- Сдельно-премиальную. По сути, это то же, что и прямая сдельная оплата, однако, она предполагает наличие поощрительных выплат за работу сверх плана или высокое качество произведенного продукта.

- Косвенно-сдельную. Она помогает рассчитывать зарплату для обслуживающего персонала, занимающегося уходом за оборудованием или местом труда. Достаточно сложно определить объем и качество произведенной работы. Для расчета зарплаты нужно поделить ставку на норму выработки рабочих, использующих обслуживаемое оборудование. Премии при такой системе назначаются обычно за безаварийную работу оборудования.

- Аккордную. Такая система предназначена для выполнения работы с ограниченным сроком. Тогда работник знает цену за весь объем и знает, в какой период времени, ему нужно завершить работу. В случае если выполнение задачи займет длительное время, выплачивается аванс. Распространена практика выплаты премий за выполнение работы раньше установленного срока. Применяется преимущественно в тех областях, где сложно нормировать труд иным образом: при проведении ремонта, строительстве.

- Сдельно-прогрессивную. Такая система предполагает оплату нормы выработки по стандартным расценкам, а после превышения плана расценки возрастают. Обычно повышенные расценки не превышают стандартные более чем на 100%. Обычно сдельно-прогрессивную систему вводят на определенный промежуток времени на тех участках производства, где необходимы максимальные показатели. Такой способ выплат достаточно затратный для работодателя.

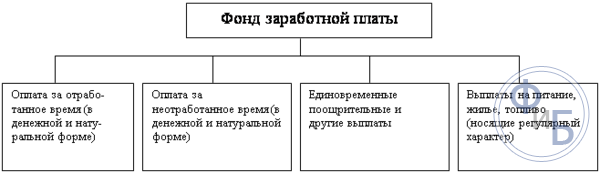

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

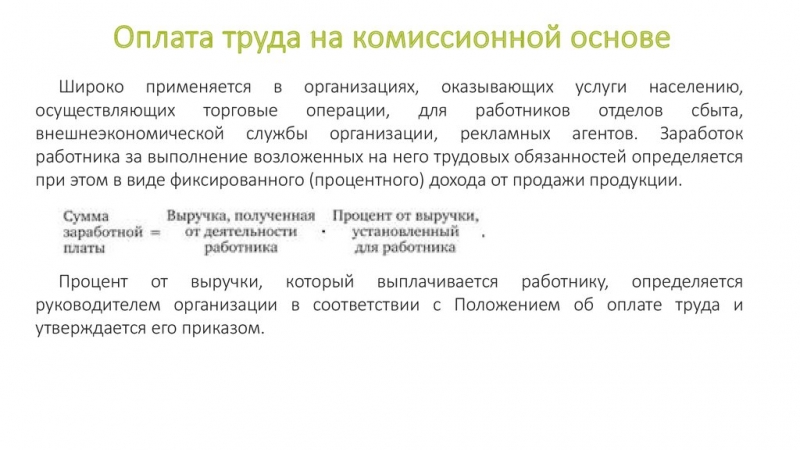

Оплата труда на комиссионной основе

Система плавающих окладов

Бестарифная система оплаты труда

Формы и системы оплаты труда в коммерческих и некоммерческих МО

Номинальная зарплата— ϶ᴛᴏ начисленная и полученная работником зарплата за определœенный период. Реальная зарплата — ϶ᴛᴏ количество товаров и услуг, которые можно приобрести за номинальную заработную плату.

Организации могут устанавливать такие системы оплаты труда своих работников:

Повременная система оплаты труда(простая повременная оплата труда; повременно-премиальная оплата труда)

Сдельная система оплаты труда (простая; сдельно-премиальная; сдельно-прогрессивная; косвенно-сдельная; аккордная).

Переход учреждений здравоохранения на новую отраслевую систему оплаты труда

Приказом Минздравсоцразвития России N 463н установлены, в частности, следующие особенности.

К рекомендуемому минимальному окладу по соответствующим ПКГ работникам сферы научных исследований и разработок, занимающим должности, ученые степени по которым предусмотрены квалификационными характеристиками, дополнительно устанавливаются надбавки за ученую степень.

К рекомендуемому минимальному окладу по соответствующим ПКГ медицинским и фармацевтическим работникам, кроме общих повышающих коэффициентов, выплат компенсационного и стимулирующего характера, устанавливается повышающий коэффициент к окладу за квалификационную категорию, ученую степень, почетные звания.

Для ПКГ «Медицинский и фармацевтический персонал первого уровня» повышающий коэффициент к окладу за квалификационную категорию, ученую степень, почетные звания не применяется.

Повышающие коэффициенты к окладу за квалификационную категорию, ученую степень, почетные звания суммируются по каждому из оснований.

Повышающий коэффициент к окладу за почетное звание применяется только по основной работе.

При наличии у работника двух почетных званий — «народный врач» и «заслуженный врач» упомянутый коэффициент применяется по одному из оснований.

Рабочим, занятым на работах с тяжелыми условиями труда, рекомендуется устанавливать компенсационные выплаты по аттестации рабочего места с применением минимального повышающего коэффициента 0,12-0,24.

Медицинскому и педагогическому персоналу судебно-психиатрических отделœений для лиц, содержащихся под стражей, рекомендуется устанавливать компенсационные выплаты с применением повышающего коэффициента 0,3.

Работникам, осуществляющим диагностику и лечение ВИЧ-инфицированных, рекомендуется устанавливать компенсационные выплаты с применением минимального повышающего коэффициента 0,20.

Медицинским и другим работникам, непосредственно участвующим в оказании противотуберкулезной помощи, занятие которых связано с опасностью инфицирования микобактериями туберкулеза, рекомендуется устанавливать компенсационные выплаты с применением минимального повышающего коэффициента 0,25.

С целью стимулирования к качественному результату труда и поощрения работников за выполненную работу в учреждении в соответствии с приказом Минздравсоцразвития России от 29 декабря 2007 ᴦ.

N 818 «Об утверждении перечня видов выплат стимулирующего характера в федеральных бюджетных учреждениях и разъяснения о порядке установления выплат стимулирующего характера в федеральных бюджетных учреждениях» устанавливается примерный перечень стимулирующих выплат:

в клинических подразделœениях учреждений, в научных подразделœениях, для административно-управленческого и хозяйственного персонала:

1. Выплаты за интенсивность и высокие результаты работы

2. Выплаты за качество выполняемых работ и т.д.

3. Выплаты за стаж непрерывной работы, выслугу лет

4. Премиальные выплаты по итогам работы.

С целью поощрения работников за общие результаты труда работники могут премироваться по итогам работы за месяц, квартал, полугодие, 9 месяцев, год.

Повышение за работу во вредных и опасных условиях труда в учреждениях здравоохранения рекомендуется дифференцировать исходя из условий работы.

Приложением N 5 к приказу N 463н рекомендованы стимулирующие выплаты за продолжительность непрерывной работы в учреждениях здравоохранения.

Разновидность повременной зарплаты

Повременная зарплата бывает нескольких видов.

Простая повременная зарплата – выплачивается работникам, в обязанности которых входит поддержание функционирования производства. Сотрудник никаким образом не влияет на конечный результат произведенной продукции или оказанной услуги. Работник получает фиксированную заработную плату за отработанное на производстве время. При этом он не может рассчитывать на какие-либо доплаты.

Начисляться зарплата может по периодам. В расчет могут браться часы, дни или месяцы.

Пример. У работника тарифная ставка 60 руб./час, он отработал 50 часов, следовательно его зарплата составит 60*50 = 3000 рублей.

В случае если сотрудник трудится в течение месяца (вырабатывает месячную норму часов) и имеет фиксированный оклад, тогда его зарплата будет соответствовать размеру его оклада.

Достоинством простой повременной зарплаты является ее стабильность, а недостатком – отсутствие мотивации для работника (зарплату получают все одинаково, независимо от результатов работы). Простая повременная зарплата встречается очень редко.

Повременно-премиальная зарплата – это когда работник помимо оклада получает еще доплаты в виде премий за выполнение каких-либо условий. Например, отсутствие срывов в работе, не были допущены аварийные ситуации, перевыполнение плана, изготовление продукции без брака, экономия сырья и энергоресурсов и т. д.

Рассчитывая данный вид оплаты труда, учитываются не только качественные показатели, но и количественные.

Условия выплаты премий и их размер прописываются в трудовом договоре. К премиям можно отнести следующие выплаты: 13-я зарплата, доплаты за выслугу лет, праздничные премии и т. д.

Рассчитывается следующим образом:

Под основной зарплатой подразумевается оклад либо тарифная ставка, умноженная на количество фактически отработанных часов за месяц.

Размер премии – это какой-то процент от основной зарплаты.

Повременно-премиальная с определенным заданием – на предприятиях, где действует данная форма заработной платы, ежемесячные выплаты сотрудников состоят из оплаты фактически отработанных часов и доплат (в виде премий) за выполнение поставленных задач.

Это разновидность повременно-премиальной зарплаты. При таком виде оплаты труда, руководитель может рассчитывать на гарантированный результат выполнения задания, ведь от этого зависит величина зарплаты сотрудников. А это главный мотиватор на быструю и качественную работу.

Сдельно-повременная зарплата – иногда ее называют смешанной, т. к. она сочетает в себе сдельную и повременную форму зарплаты.

Такую зарплата чаще всего получают люди, деятельность которых связано с торговлей. Например, продавцам, помимо оплаты за фактическое нахождение на рабочем месте, начисляются проценты от реализованной продукции.

Данное условие заинтересовывает работников, и они стремятся поднять уровень продаж.

Грейдинг

В российских компаниях в настоящее время широко применяется зарубежный аналог тарифной сетки – грейдинг, разработанный Эдвардом Хеем в 1943 году. В соответствии с этой системой, всем должностям в компании выставляются баллы, в зависимости от которых по оценочным таблицам вычисляется оплата труда каждого сотрудника. На практике существуют 2 подхода.

Грейдинг должностей или работ, когда оценивается должность, независимо от того, какой именно работник ее занимает

Грейд зависит от ценности и важности данной должности для компании. Такую систему используют «ЛУКОЙЛ Оверсиз Холдинг Лтд.», ООО «ЛУКОЙЛ Пермь», ОАО «Зарубежнефть», но она может быть успешно применена любыми средними и крупными производственными, торговыми компаниями.

Грейдинг работников, когда распределяются по грейдам работники лично с учетом ценности выполняемой работы и уровня квалификации самого работника

Такая система существует в компаниях IBS и MTI, но может быть внедрена в консалтинговых фирмах и других небольших по численности организациях, где предъявляются высокие требования к уровню образования и квалификации работников.

Состав заработной платы

Выбор способа снижения заработной платы зависит от ее состава. Так, чтобы понять, кому и как снижать заработную плату, необходимо сначала уяснить, из чего она состоит. Для этого обратимся к нормам ТК РФ.

В соответствии со ст. 129 ТК РФ заработная плата состоит из следующих частей:

- вознаграждения за труд в зависимости от сложности и квалификации работника;

- компенсационных выплат в форме доплат и надбавок (за работу в районах Крайнего Севера, иных особых климатических условиях, на территориях, подвергшихся радиоактивному загрязнению, и т.д.);

- стимулирующих выплат (доплат и надбавок стимулирующего характера, премий и прочих поощрительных выплат).

Скажем несколько слов и о системах оплаты труда. В ст. 129 ТК РФ дается понятие тарифной ставки, оклада и базового оклада, которые являются фиксированными частями заработной платы.

В ст. 143 ТК РФ идет речь о тарифных системах оплаты труда. Сдельный и повременной способы оплаты труда упоминаются в ст. 150 ТК РФ. Однако в целом ТК РФ не дает подробного определения этим способам оплаты труда.

Исходя из буквального толкования сдельная оплата труда — это оплата труда по фиксированным расценкам за количество произведенных изделий, выполненных работ, оказанных услуг. При повременной же оплате труда заработная плата начисляется за отработанное время.

В контексте уменьшения заработной платы нас больше интересует не способ оплаты труда, а состав заработной платы, в связи с чем условно разделим заработную плату на фиксированную и переменную части.

Фиксированная заработная плата

Фиксированная заработная плата — это оклад либо оплата сдельно по фиксированным расценкам, а также компенсационные доплаты и надбавки или коэффициенты, установленные законодательством для определенных категорий работников.

Суть данной части заработной платы в том, что сотрудник получает денежную сумму, которая зависит либо от количества отработанных им часов, либо от количества произведенных им изделий (оказанных услуг, выполненных работ).

Если для определенной категории работников предусмотрены доплаты и надбавки или специальные коэффициенты, то они выплачиваются либо в процентном отношении к окладу (сдельной расценке), либо в твердой сумме и от иных факторов не зависят.

Переменная часть заработной платы

Переменная часть заработной платы — это, выражаясь языком ТК РФ, стимулирующие выплаты. Их задача — сподвигнуть работников на выполнение поставленных работодателем задач. Такие выплаты могут быть в форме заранее определенных в твердой сумме надбавок (например, надбавка в сумме 1000 руб. за каждые изготовленные работником сто изделий первого сорта), либо в форме процентов от фиксированной части зарплаты (надбавка в размере 30% от оклада при среднем времени обработки заказа не более 5 минут), либо же находиться в прямой зависимости от коммерческих результатов.

Последняя ситуация наиболее характерна для менеджеров по продажам, которые работают в основном «за процент» при небольшом окладе: получают переменную часть зарплаты в зависимости от суммы заключенных сделок (например, 2% от каждой сделки), от суммы погашенной кредиторской задолженности и т.п.

Часто организации устанавливают сложную систему стимулирующих выплат. В итоге переменная часть формируется на основании нескольких критериев (в зависимости от сумм сделок, сумм полученной дебиторской задолженности, показателя клиентоориентированности, количества проведенных переговоров, видов проданных товаров и т.д.).