Фонд оплаты труда: понятие, состав и что в него входит

Содержание:

- Анализ использования фот

- Как рассчитать ФОТ

- Что такое смета ФОТ?

- ФОТ: что включает в себя

- Для чего нужен анализ ФОТ

- Периоды расчета

- Отличие фонда оплаты труда от фонда зарплаты

- Тарифы страховых взносов на 2021 год

- Структура

- Инструкция по расчету различных видов фондов

- Зарплата – определение, сущность, функции

Анализ использования фот

Качественная оценка эффективности форм и методов оплаты труда строится на анализе ФОТ. Имея величину ФОТ и стоимостную составляющую темпа роста производительности труда можно рассчитать соотношение этих показателей, можно просматривать их в динамике и говорить о рациональном или нерациональном использовании средств предприятия. Анализ данного показателя выявляет потребность в увеличении или снижении заработной платы, выплат стимулирующего характера.

Своевременный анализ расходования ФОТ позволит оперативно выявлять проблемы, устранять их, оптимизировать все процессы.

Как рассчитать ФОТ

Поскольку этот показатель — плановый, при его определении используется среднее значение зарплаты по всей организации. А его высчитывают из фактических показателей предшествующего года.

Возьмем для примера маленькую фирму, которая в прошлом году состояла из:

- директора с окладом 60 000 рублей;

- менеджера с окладом 30 000 рублей;

- охранника с окладом 15 000 рублей.

Сумму, затраченную на вознаграждение труда всех сотрудников, делят на их среднесписочную численность (ССЧ) того года и на 12 месяцев.

Поскольку сотрудников у нас трое, мы получим среднюю зарплату по фирме, равную 35 000 рублей.

Среднесписочную численность нужно взять на текущий момент. И если директор нанимает еще одного работника, ФЗП на следующий год составит: 35 000 × 4 × 12 = 1 680 000 рублей.

Но расходы на оплату труда можно планировать не только на год, но и на меньшие периоды. Тогда вместо ССЧ следует использовать количество затраченных человеко-часов.

Универсальная схема

Годовой ФОТ = ЗПс-м х Чср-сп. х 12, где:

- ЗПс-м — ежемесячный показатель заработной платы, то есть суммарная годовая величина поделенная на 12;

- Чср-сп. — среднесписочная численность персонала.

Под средней численностью подразумевается число работников каждый день в течение месяца. Средняя оплата вычисляется по ведомости, а среднесписочный состав работников по учету штатных единиц каждый месяц. Получается, что идет сложение штатных единиц и их деление в дальнейшем на 12.

Универсальная схема чаще используется при необходимости рассчитать годовой предварительный расход.

При использовании почасовой оплаты применяют формулу ФОТчас = ∑ст. х РЧ.

РЧ является количеством часов, которые были отработаны, а ∑ст. суммарная величина ставок для всех сотрудников, работающих с почасовой оплатой.

При сдельной оплате

ФОТ сдельной зарплаты. = (Vпл. х Цед.) К Н Пр. Всоц., где:

- Vпл. — планируемый объем товара;

- Цед. — цена единицы товара, который был произведен;

- К — компенсация любого характера;

- Н — надбавка;

- Пр. — премирование;

- Всоц.— необходимые соцвыплаты.

Для расчета годовой суммы необходимо знать ряд величин. Среди них:

- размер зарплат по ведомости, которые были выплачены;

- табель учета рабочего времени с указанным количеством часов;

- дополнительные затраты с указанием их размеров в локальной нормативной документации;

- число работников по штату;

- форма обеспечения, которая используется в компании.

При знании среднемесячной суммы и количестве работников получаем СМЗ × ЧП × 12. При произведении указанных сумм получается общий годовой фонд.

При наличии нескольких групп персонала с различными формами оплаты или размерами выплат, то они объединяются в свои категории, которые рассчитываются аналогично. После этой процедуры общая сумма складывается из полученных значений.

Месячный размер находится аналогично годовому, только без использования количества месяцев. Получается, что необходимы данные по списочной численности работников, а также сумма всех выплат. Произведение указанных сумм и будет являться месячным размером.

Если часть работников работают по сдельному варианту, а часть по стандартному, то рассчитываются две величины самостоятельно, после чего они складываются.

Что такое смета ФОТ?

Основное назначение сметы ФОТ – планомерное использование «зарплатных» средств. Обычно расчеты составляются на год с разбивкой по кварталам или месяцам. Из сметы должно быть видно, по каким направлениям расходуются средства, а также величины компонентов ФОТ.

Отдельно производится разбивка «зарплатных» расходов по категориям работников (администрация, основной производственный персонал и т. д.). Это позволяет осуществлять контроль над использованием средств и использовать необходимую «зарплатную» информацию для целей внутреннего планирования.

Смета может составляться не только по основным элементам ФЗП, но и по выплатам, носящим социальный характер и прочим.

Смета ФОТ – элемент планирования, характерный в большей степени для крупных предприятий, имеющих в штате специалистов соответствующего уровня и квалификации и сохраняющих подходы к планированию со времен плановой (социалистической) экономики. В современных коммерческих структурах этот документ менее распространен или имеет иное название. О процессе планирования поговорим в следующем разделе.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Для чего нужен анализ ФОТ

Роль правильного расчета и систематического анализа ФОТа сложно переоценить, поскольку этот показатель позволяет выявить недостатки и скорректировать работу предприятия, с анализом затрат в пределах отдельных структурных подразделений и всего предприятия в целом. Оценка фонда помогает своевременно корректировать систему оплаты труда, меняя ставки, расценки, окладные части.

Отчисления во внебюджетные фонды ФСС, ПФР также рассчитываются на основании сведении о величине фонда. Фактическое значение ФОТ представлено не только способом стимулировать работников, но и рационально распределять деньги предприятия.

На величину показателя влияет не только внутренний регламент и сложившаяся система оплаты труда, но и ряд законодательных актов, поэтому информация о ФОТе и его расчет доступны для любого работника предприятия.

ФОТ – величина непостоянная и подлежащая корректировке, исходя из поставленных перед организацией целей. Задача лиц, уполномоченных управлять расходами предприятия с целью повышения коммерческих результатов, следить за динамикой, выявлять отклонения от плановых цифр, принимать решения с учетом выявленных расхождений.

Показатель, анализируемый за определенный период времени, позволяет сопоставить динамику роста ФОТ с увеличением производительности, прибыли компании. Информация дает возможность создавать резервы для различных изменений в отношении оплаты труда и иных сферах, связанных с деятельностью предприятия.

Чтобы было удобнее проводить анализ, иногда фонд делят на постоянные расходы (заработную плату, доплату, отпуск) и переменную часть (оплата труда сдельщиков).

Обычное сравнение показателей прошлого и текущего значения часто бывает недостаточно, как и оценивать соответствие запланированным цифрам. В работе любого предприятия есть особенности, которые влияют на достигаемые результаты. Структурные нюансы также следует учитывать при сопоставлении (смена ассортимента, веса отдельных групп продукции в общих показателях производства, изменение трудоемкости и др.)

Сравнивая изменение ФОТ за рассматриваемый период времени и корректируя условия оплаты труда, важно помнить правило – рост расходов на оплату труда должен всегда превышать увеличенный показатель производительности. 2021 zakon-dostupno.ru

2021 zakon-dostupno.ru

Периоды расчета

В зависимости от того, какой временной промежуток необходимо проанализировать, выделяют следующие виды ФОТ:

- Часовой – это начисления по тарифу и сдельным расценкам, а также доплаты, связанные с отработанными часами внутри рабочей смены (например, за работу в ночные часы). Показатель используется на предприятиях с повременной формой оплаты труда, например, при расчете стоимости изделий.

- Дневной – рассчитывается с учетом часового ФОТ, но в него входят и начисления за неотработанные часы в пределах рабочей смены (например, оплата льготных часов работников младше 18 лет или выполнение гос. обязанностей). Дневной ФОТ используется для более детального анализа затрат предприятия.

- Месячный – состоит из предыдущего ФОТ и начислений за неотработанные дни (отпуск, выполнение гос. обязанностей). Показатель определяется для ежемесячных отчетов и анализа финансово-хозяйственной деятельности организации.

- Годовой – используется для годовых отчетов о деятельности предприятия, а также для анализа расходов на зарплату штата фирмы за год.

Рассчитанные значения могут использоваться не только для отчетности, но и во время дальнейшего планирования расходов на расчеты с работниками.

Отличие фонда оплаты труда от фонда зарплаты

Многие люди путают два понятия, так как они учитывают суммарный доход работающих сотрудников. Однако между ними есть существенные отличия. Денежные выплаты формируют фонд зарплаты, а начисленный заработок – фонд оплаты.

ФОТ включает так же выплаты социального характера: льготы на лечение, трудоустройство, проезд и др. Некоторые средства необходимо затратить на профессиональное обучение, командировочные расходы и отдых работников.

Социальные выплаты:

- полная или частичная оплата стоимости питания;

- компенсация аренды жилья, коммунальных платежей;

- стоимость бесплатных товаров или по сниженной цене, кроме натуральной оплаты;

- оплата путевок на лечение, экскурсии, отдых;

- оплата занятий в спортивном зале, бассейне, секциях, массажа, протезирования;

- стоимость билетов для личного пользования работников.

Например, компания сделала начисления 600 тыс. рублей за месяц. В этот период был погашен долг за прошлый месяц – 300 тыс. рублей и выплачен аванс – 250 тыс. рублей. Таким образом, ФОТ равен 600 тыс. рублей, а фонд зарплаты – 550 тыс. рублей.

Тарифы страховых взносов на 2021 год

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

| Назначение взноса | Размер выплат за год | Дата оплаты |

| Пенсионное страхование в ФНС | 32 448 руб. | до 31.12.21 |

| Медицинское страхование в ФНС | 8 426 руб. | до 31.12.21 |

| Дополнительные выплаты в ПФР | 1% от дохода свыше 300 000 руб. | до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

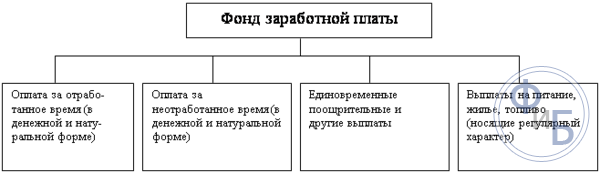

Структура

Достаточно сложно описать структуру фонда предприятия. Средства фонда состоят не только из отчислений фиксированной зарплаты, но также из компенсаций и различного рода надбавок.

Общая структура выглядит так:

-

Выплаты согласно трудовому договору за количество отработанного времени:

- Отчисления фиксированной заработной платы, согласно установленным нормам.

- Отчисления для сотрудников, работающих на условиях сдельной оплаты.

- Себестоимость продукции, которая была отдана в распоряжение сотрудников в качестве натуральной оплаты.

- Надбавки, стимулирующие выплаты, премиальные отчисления (подсчитываются также выплаты в натуральной форме).

- Отчисления в виде компенсации за условия труда или сверхурочные.

- Отчисления сторонним специалистам, привлеченным по договору единовременного найма.

- Отчисления на повышение квалификации работников или переподготовку.

- Отчисления на оплату сотрудников-совместителей.

- Выплаты, компенсирующие разницу в заработной плате в случае работы заместителем.

- Гонорары сотрудникам, не состоящим в штате.

-

Оплата времени, не отработанного сотрудником, при сохранении за ним права на заработную плату:

- Отпускные отчисления.

- Льготы.

- Отпуска в связи с обучением.

- Отчисления сотрудникам-донорам крови.

- Оплата любого простоя, который произошел не по вине сотрудника.

-

Одноразовые поощрения:

- Годовые отчисления за качество работы, стаж или по итогам труда.

- Выплаты материальной помощи нуждающимся сотрудникам.

- Дополнительные отчисления, связанные с отпуском.

- Компенсации неиспользованного права на отпуск.

- Денежная стоимость иных поощрений или специальных акций и бонусов для работников.

- В единовременные поощрения включается стоимость подарков, если они оплачиваются из фонда.

-

Оплата расходов, связанных со спецификой работы:

- Оплата бесплатного питания сотрудников.

- Оплата льгот на питание и проживание сотрудников.

- Компенсации коммунальных услуг или стоимости жилья.

- Для компаний в сфере перевозок – возмещение стоимости топлива.

Инструкция по расчету различных видов фондов

Чтобы мгновенно произвести расчет ресурса ФОТ, в первую очередь, необходимо определиться с временным промежутком. Чаще всего учитываются данные за год. Суммы, которые были выплачены сотрудникам в виде постоянных отчислений, складывают

Важно не учитывать временные затраты, а также одноразовые расходы. Это помогает исключить учет непредвиденных платежей, вроде материальной помощи, незапланированного премирования

Затем проводится изучение показателей из табелей отчетности. Нужно вычислить время, которое было отработано служащими за весь выбранный период

Важно, чтобы в организации был ответственный за ведение табеля и постоянно вписывал туда количество часов

Потом рассчитывается среднесписочная численность сотрудников. Чтобы это сделать, нужно отдельно, для каждого месяца произвести расчет по следующей формуле: количество работавшего персонала за каждый день складывают и делят на 30. После того, как все рассчитано по месяцам, необходимо сложить показатели и поделить на 12. Это и будет среднесписочная численность сотрудников на предприятии за год.

Бывает так, что нужно произвести расчет месячного ФОТ, а не годового. Тогда сумму всех выплат за год делят на 12. А затем количество дней, которое отработали сотрудники, также делят на 12. Потом делят среднемесячный заработок всех сотрудников в штате на 30, а результат на количество работников, которое было занято за месяц.

Примерно таким же образом можно рассчитать дневной актив. Небольшой нюанс заключается в том, что нужно произвести дополнительное деление на 30, чтобы получить средний дневной показатель

При этом неважно, за какой период идет расчет (30 – стандартное число для деления, неважно, рассчитывают фонд за месяц с другим числом дней или нет)

Зарплата – определение, сущность, функции

Заработная плата представляет собой часть совокупного дохода человека, формирование которого напрямую зависит от его деятельности или работы коллектива. Экономисты считают понятие «зарплата» нецелесообразным к употреблению. Суть выплат от работодателя более точно раскрывает термит «трудовой доход».

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Сущность заработной платы заключается в двух концепциях.

- Зарплата является ценой человеческого труда. Ее размер напрямую зависит от спроса на вакансию по определенной специальности и от количества предложений на нее от работодателей.

- Трудовой доход считается стоимостью рабочей силы. В данном случае рабочая сила выступает товаром, на который формируется спрос и предложение. Именно спрос и предложение оказывает влияние на отклонение в размерах заработной платы.

Надо отметить, что купля-продажа рабочей силы или человеческого труда происходит с применением трудовых договоров. Контракт призван регулировать отношения между работником и работодателем.

В масштабах страны заработная плата выполняет две важнейшие функции:

- обеспечение граждан средствами к существованию, повышение уровня их жизни;

- стимулирование роста производительности предприятий.

Но если рассматривать функции трудового дохода в масштабах одной семьи или человека, то можно выделить несколько составляющих:

- улучшение финансового состояния работника;

- стимулирование человека к повышению дохода (обучению, переквалификации, изменение качества выпускаемой работником продукции);

- усовершенствование производительности труда;

- регулирование спроса и предложений на вакансии, а также прибыльности компании.

Американский экономист Дж. Кейнс считает, что чем ниже доход, тем большая его часть идет на потребление, что эффективно сказывается на экономике страны в целом. То есть, чем ниже заработная плата человека, тем больше он получает и меньше сберегает.

Таким образом, трудовой доход должен быть отрегулирован, например, с помощью управляемой инфляции, либо снижения заработной платы.

Формы и системы оплаты труда

Форма и система оплаты труда – это инструмент, позволяющий отрегулировать размер заработной платы, в зависимости от затраченного работником времени на труд.

Назначение формы и системы оплаты труда заключается:

- в установлении справедливой величины трудового дохода;

- в методе оценки затраченного работником труда;

- в способе оценки измерения рабочей силы.

Формы оплаты труда делятся на две категории:

- денежная – выплата заработной платы в виде средств оплаты;

- натуральная – расчет с работником услугами, товаром, а также иными ценностями, не связанными с денежными средствами.

Система оплаты труда (СОТ) – это инструмент, который, с помощью анализа затраченного труда работника, помогает определить конечный размер заработной платы.

- Тарифная СОТ представляет собой инструмент определения заработка работника с помощью установленных тарифом на категории выполненных работ.

- Сдельная заработная плата выплачивается исходя из фактически выполненной работы и ставки на нее.

- Повременная СОТ – является инструментом вычисления трудового дохода работника, исходя из фактически отработанного времени и ставки за 1 час.

- Бестарифная СОТ применяется для определения фиксированной заработной платы сотрудника за определенный промежуток времени.

- Смешанная СОТ – это совокупность двух или нескольких систем оплат труда.